熱門資訊> 正文

巨頭盯上網約車!繼華為、騰訊后,蔚來、小鵬也要做網約車,誰的勝算最大?

2022-08-17 19:36

巨頭盯上網約車!繼華為、騰訊后,蔚來、小鵬也要做網約車,誰的勝算最大?

陶婭潔

來源: 時代周報

不僅新玩家加速入局,老玩家也在擴大業務版圖

網約車平臺正開啟一輪新的爭鬥。

近期理想、蔚來、小鵬三大造車新勢力相繼傳出要進軍網約車市場的消息——2022年8月初,理想汽車關聯公司——北京車和家信息技術有限公司申請註冊了多個「李想出行」商標;同月,蔚來在煙臺成立銷售服務公司,業務包含網約車經營;小鵬汽車的步子則邁得更大一些,於2022年5月在廣州試運營「有鵬出行」,投入數百輛小鵬G3,預計年底前投入超2000輛車。

而在網約車市場更加受到市場關注、帶來不小震動的,莫過於華為與騰訊兩大巨頭的入場。華為於7月27日宣佈推出打車應用——Petal出行,主要基於華為自研地圖做聚合打車服務。騰訊則直接拿出了微信這張「王牌」,在微信九宮格中將「出行服務」放在顯眼位置,並接入了曹操出行、陽光出行、首汽約車等平臺。

一時間,大廠、小廠都在跑步入局網約車領域。網經社電子商務研究中心數字生活分析師陳禮騰對時代周報記者表示,「打車市場遠遠沒有飽和,加上處於監管規範期,存在較大變數,沒有人會放棄這塊蛋糕」。

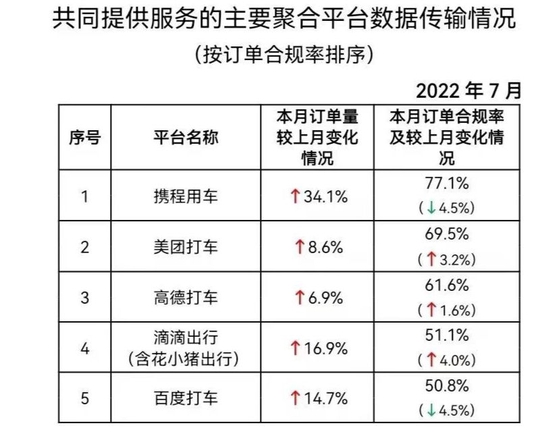

另一個值得關注的點是,此次華為、騰訊做的都是類高德的聚合打車業務。就在8月16日晚間,網約車監管信息交互平臺首次公佈了聚合平臺的單量數據。數據顯示,7月網約車總訂單量為6.95億,其中面向乘客、與網約車平臺公司共同提供服務的平臺完成1.53億單。

對於1.53億的單量,陳禮騰指出,「來自聚合平臺的單量僅佔了總量的20%左右,體量並不算大,卻在調節行業生態中扮演着重要角色。」

交通運輸部公眾號截圖

華為、騰訊入局,市場大戰再起?

來自弗若斯特沙利文今年7月的預測,體現出網約車市場巨大的「錢」力:2019年到2025年,由出租車、網約車、順風車構成的中國四輪出行市場複合年增長率為7.5%,到2025年,整體市場規模將過萬億,並且出租車市場將繼續佔領54%的市場份額,依然是其中最大的細分市場。

看中此市場的「錢」力,新玩家如騰訊、華為紛紛入場。

提到新玩家,華為的Petal出行已聚合首汽約車、神州專車等服務商,已面向北京、深圳、南京、杭州4個城市使用。在華為鴻蒙HarmonyOS 3.0系統發佈會上,華為常務董事余承東披露,華為鴻蒙設備數已突破3億,也就是説,超過3億用户可以接觸到華為的網約車聚合平臺。

除了華為,近期在微信的出行服務里也新增了打車業務,車型分為經濟型、優選型、舒適型、商務型、豪華型多個檔次,並接入曹操出行、首汽約車、陽光出行等品牌。

「對於華為、騰訊而言,雖然依靠主營也能實現較好的業績表現,但當下互聯網流量的天花板已經出現,迫使他們去尋找新的利潤增長點。」盤古智庫高級研究員江瀚對時代周報記者表示,相比於其他場景來説,網約車具有足夠的吸引力,只要有足夠的流量和用户就能入場,還可以從每筆交易中拿到不菲的收入,任何巨頭都難以拒絕這門好生意。

不僅新玩家加速入局,老玩家也在擴大業務版圖,放出優惠,鞏固「領地」。

記者梳理發現,高德於去年10月申請註冊了「火箭出行」「火箭易行」「利通出行」等多個圖文商標,準備做新的打車業務,目前處於等待實質審查階段。

於去年7月重新上架的美團打車也祭出各種優惠政策拉司機、拉乘客。記者從美團打車獲悉,在活動期間,美團打車為司機準備了每日高峰期免傭卡,還有高額衝單獎,司機做單越多獎勵越多。而多位用户告訴記者,剛使用美團打車時,幾乎每單都能減3-5元不等。同樣的路程,其他平臺要收20元,美團15元就能完成。

此外,網約車市場還有一個不容忽視的玩家,那就是百度。

今年4月,亦莊開放主駕無安全員示範運營試點。7月,國內首個無人化商業化試點在政策先行區開放,百度成為首批獲許企業。目前,百度旗下的「蘿卜快跑」已經成為全球最大的自動駕駛出行服務商,訂單量超100萬,並計劃於2030年底將自動駕駛出行服務開放至100座城市。7月21日,百度發佈無方向盤無人車Apollo RT6,成本25萬元。百度創始人、董事長兼首席執行官李彥宏判斷,「未來打無人車,要比現在打車便宜一半」。

「隨着雙碳、城市化進程加快,互聯網出行能夠解決公共交通的運力問題,潛力很大。因此,網約車戰爭不存在所謂的終局,大家都想分一杯羹。」中國人民大學智能社會治理中心副教授王鵬對時代周報記者感慨。

聚合模式興起,監管空白亟待「填補」

截至2022年7月31日,全國共有279家網約車平臺公司取得經營許可。記者梳理發現,儘管數量眾多,但按照營運模式大致可以分為兩類。一類主做自營業務,以滴滴出行、曹操出行、T3出行為代表。另一類以聚合模式為主,具有代表性的就是高德打車,以及此次入局的華為與騰訊。

需要指出的是,美團、滴滴儘管以自營打車業務為主,但二者分別於2019年4月和2019年7月上線了聚合打車服務,曹操出行也於同年上線了聚合打車業務。

對於為什麼要做聚合打車,美團打車相關負責人對時代周報記者表示,「聚合服務商是對自營運力的重要補充,用户可以有更多選擇,更快叫車。」曹操出行相關負責人告訴記者,曹操採用自營加聚合的模式,這樣既有自己的流量,也有外部聚合流量,聚合模式與自營模式的關係主要是互補支持。

「前幾年的網約車大戰,拼的是資本實力,大家都花大力氣去投資自己的網約車市場,通過規模擴張來提升競爭力。然而,隨着2017年高德打車興起,網約車賽道發生了一次前所未有的變化,原本重資產的網約車市場開始向輕資產轉變。」盤古智庫高級研究員江瀚對時代周報記者説道。

從模式上看,以高德打車為代表的聚合平臺本身不從事客運服務,而是接入第三方網約車平臺,來為乘客提供打車服務。聚合平臺即「平臺的平臺」,提供信息服務和居間撮合,將流量分發給接入的網約車公司。

陳禮騰指出,聚合模式關係到三方。首先對於高德打車等平臺方來説,聚合模式縮減了運營方面的支出成本,助力自身流量變現,增加用户黏性反哺自有業務;對於眾多網約車服務商來説,通過聚合平臺,他們解決了自身流量問題,能獲取更多用户;對於用户來説,一站式打車服務也節省了不少時間與精力。

李曉冉(化名)是生活在北京的一名白領,很長時間以來,她打車都只盯着一個平臺,結果就是在早晚高峰期間常常叫不到車。最近一段時間,她開始使用聚合平臺打車,打車難的問題大大解決。

「我一般都是勾選多個平臺一起叫車,即便在早晚高峰,5分鍾之內也能叫到車。而且聚合平臺上的車型很多,有貴的也有便宜的,適合我不同時候的需求。」李曉冉對時代周報記者説。

儘管如此,與獨立的網約車平臺相比,第三方聚合模式也存在挑戰。諸如入駐平臺服務質量參差不齊、責任劃分不清晰等,都是懸在聚合平臺頭上的「達摩克利斯之劍」。

對此,網經社電子商務研究中心特約研究員李旻律師表示,根據守門人原則,聚合平臺需對服務商的基本資質和能力進行審查,同時關注乘客安全問題,一旦出現安全事件,聚合平臺應明確自身所要擔負起的責任。

「網約車平臺歸根到底比的就是技術能力、產品服務能力與合規性。無論是自營模式還是聚合模式,只有做到這幾點,才能在激烈的競爭中立足,不至於被淘汰出局。」王鵬説。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?