熱門資訊> 正文

《芯片法案》如何影響進出口產業鏈?

2022-08-18 03:25

本文來自格隆匯專欄:中泰宏觀 作者:陳興 馬駿

核心觀點

近期,美國總統拜登簽署了《芯片法案》,對美半導體行業進行補貼。那麼,《芯片法案》會如何重塑半導體行業格局?又會對我國的進出口產業鏈帶來怎樣的影響?本報告對此展開分析。

芯片法案支持力度有多大?從歷史沿革來看,《芯片法案》基本由「無盡前沿」、「美國芯片」和「美國創新與競爭」三個歷史法案內容合併而成。從具體內容來看,《芯片法案》着眼製造和人才培養。從法案推出目的來看,一方面,爲了推動相關芯片產業迴流,重塑以美國為中心的產業體系。另一方面,則是進一步限制我國在芯片先進製程領域的發展。補貼總額並不算高。2022年190億美元補貼總額僅佔三星、英特爾和臺積電三家公司資本支出總和的20%。從法案對企業的限制來看,相比現有封鎖,這次的法案針對我國的目標集中於製造業產能,主要限制我國在28納米以下先進製程獲得更大的市場份額。我國仍是全球第一大半導體銷售市場,且半導體產能未來仍將快速增長,潛在的市場收益使得巨頭面臨着兩難的博弈困境。

法案如何重塑行業格局?半導體產業鏈主要涉及設計,製造和封裝測試製造三個主要環節。美日領先芯片設計、製造設備,中國製造產能快速增加,全球半導體設備支出快速上升。美國目前在芯片設計和製造設備行業一枝獨秀。芯片製造不斷衰落在於勞動力成本過高、政府支持不足。政府支持或大幅提高美國芯片製造地位。中國在芯片設計和芯片製造設備領域仍處於追趕階段,但芯片製造業產能已經逐步追趕上來,主要集中在成熟製程方向,但先進製程仍舊處於被封鎖狀態。國產化道路仍然漫長,我國自主研發已經取得了一定的進展,但仍在諸多關鍵科技上落后於市場。我國芯片製造業之所以發展迅速,主要得益於我國較低的勞動力成本和全方位的政府支持。我國芯片製造業產能短期或受到一定擾動。

進出口產業鏈有何影響?我國芯片產業對進口的依賴較強,而集成電路貿易持續逆差或指向出口競爭力較弱,考慮到芯片法案或將蠶食我國芯片製造產能份額,芯片貿易逆差可能將進一步擴大。分地區來看,中國臺灣是中國大陸地區集成電路進出口主要目的地,中國大陸地區對韓國和中國臺灣地區來説也是重要的芯片出口市場,考慮到韓國和中國臺灣地區的對芯片出口的顧慮,四方芯片聯盟對我國的危害可能有所減弱。如果考慮到上下游產業鏈的影響,芯片相關行業出口受損規模將大幅增加,進口受損規模也會增加,但幅度不及出口。從相關產業鏈來看,芯片產業鏈進口依賴較強,出口以下游機電產品為主。若未來芯片產能受限,出口中受到影響最大的是自動處理設備和手機,而使用成熟製程芯片的汽車、家電等產品受影響或較小。美國施行《芯片法案》以及推動四方芯片聯盟對我國芯片產業鏈短期或有一定衝擊,但長期來看,這也是我國芯片國產化的一個機遇。高端產業是發展經濟的重要抓手,如果我國能夠在芯片領域有所突破,則其高附加值率的特徵或將創造更多的高薪崗位就業,進而拉動相關的上下游產業協同發展。

正文

近期,美國總統拜登簽署了《芯片法案》,對美半導體行業進行補貼,並尋求進一步遏制我國在芯片行業的快速發展。那麼,《芯片法案》會如何重塑半導體行業格局?又會對我國的進出口產業鏈帶來怎樣的影響?本報告對此展開分析。

1. 芯片法案支持力度有多大?

《芯片法案》醖釀已久。從歷史沿革來看,早在2020年5月和6月,美國國會就提出了「無盡前沿」法案和「美國芯片」法案,分別涉及税收抵免政策以及約1000億美元的科研補貼,2021年4月提出的「美國創新與競爭」法案涵蓋了527億美元的製造補貼,《芯片法案》基本由以上三個歷史法案內容合併而成。

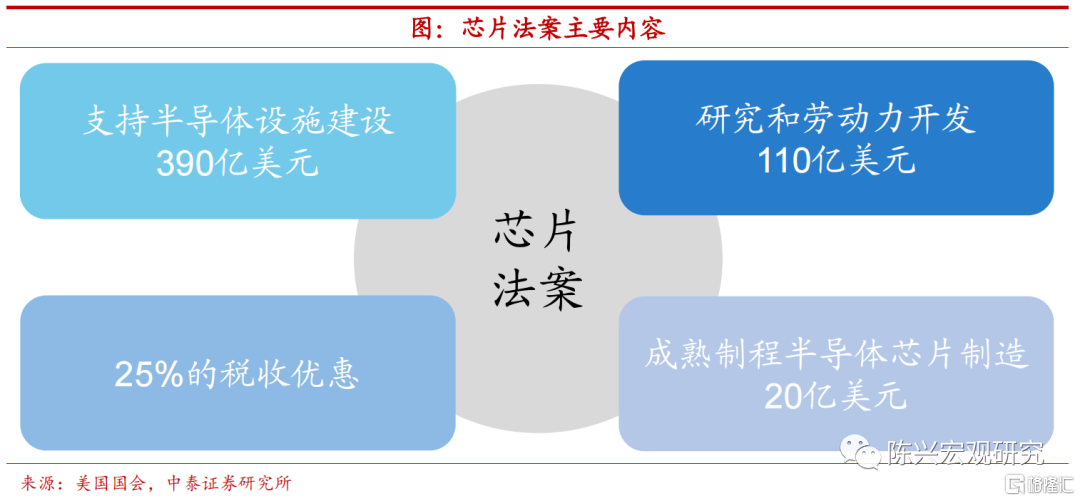

着眼製造和人才培養。從具體內容來看,《芯片法案》主要包括527億美元製造補貼,25%的投資税收抵免以及約2300億美元廣泛用於科研和人才培養等方向,其中,今年有約190億美元用於支持擴建/更新美國芯片製造廠。值得注意的是,補貼附帶限制條款針對中國,禁止接受補助企業在對美國構成國家安全威脅的國家建造/擴大先進製程晶圓廠。

芯片產業推動迴流,限制我國製程追趕。從法案推出目的上來看,一方面,該法案的推出主要爲了推動相關芯片產業迴流,重塑以美國為中心的產業體系。美國半導體行業協會(SIA)的報告指出,雖然美國的半導體營收一直以約50%的市場份額保持領先,但其芯片製造產能卻逐漸失去優勢,由1990年的37%回落至2020年的12%。另一方面,則是進一步限制我國在芯片先進製程領域的發展。該法案在政府補貼中加設了毒丸條款,要求半導體企業一旦接受補貼,就禁止未來10年內在中國等特定國家擴建先進的半導體工廠,以此限制中國在先進製程上的產能擴張。

近年最大政策補貼。從法案涉及的補貼規模來看,本次通過的芯片法案屬於近年來美國半導體行業享有的最大政策補貼,製造方面約含527億美元資金補貼與25%的税收抵免。但並非全部資金都將補助芯片企業建廠。在這527億美元補貼中,390億美元將分五年用於投資和擴建半導體制造廠和製造設備,110億美元將分五年被用於科研,22億美元將用於培養和培訓半導體人才,剩余5億美元將用於通訊科技安全和供應鏈。

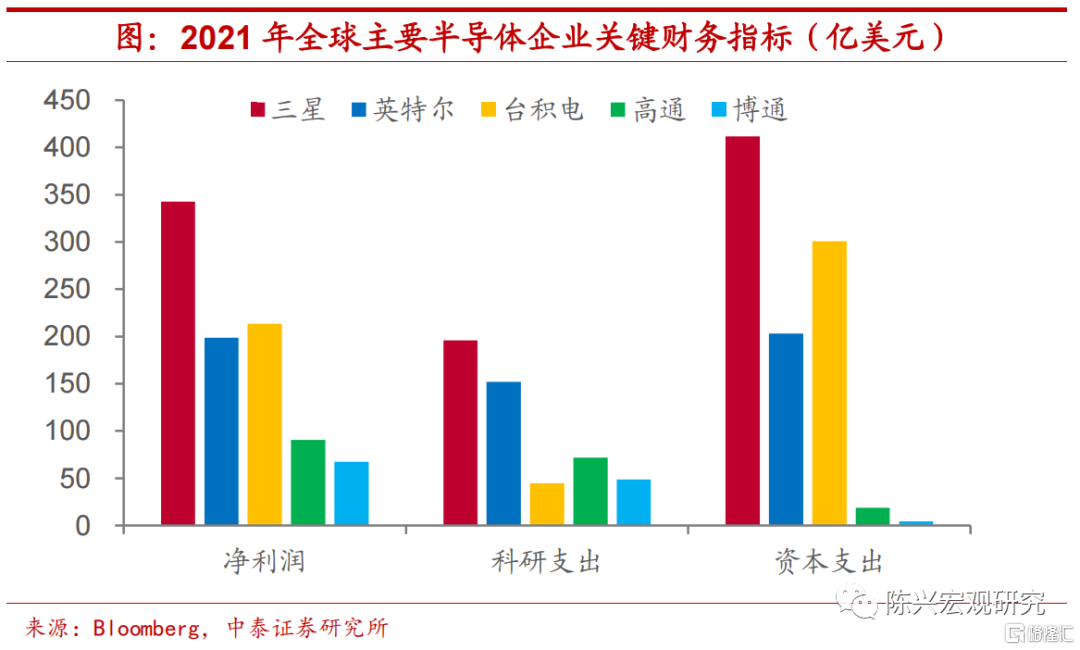

補貼總額並不算高。爲了更直觀的理解補助的規模大小,我們以半導體龍頭企業的資本和科技支出作為對比。製造方面,2022年190億美元補貼總額僅佔三星、英特爾和臺積電三家公司2021年資本支出總和的20%,而2023年到2026年每年的50億美元補貼僅佔這三家企業2021年資本開支的5.5%。即便考慮25%的税收抵免,根據普華永道估計,這一政策約合10年240億美元補貼,即年均24億美元。在半導體企業資本開支逐年上升的趨勢下,現有補貼額度或有不足。科研方面,在2022的50億美元國家科研補貼中,僅不到一半是授權給國家和企業的合作科研項目。2022年科研補貼規模僅佔三星、英特爾和臺積電三家公司2021年度科研支出的6.3%。

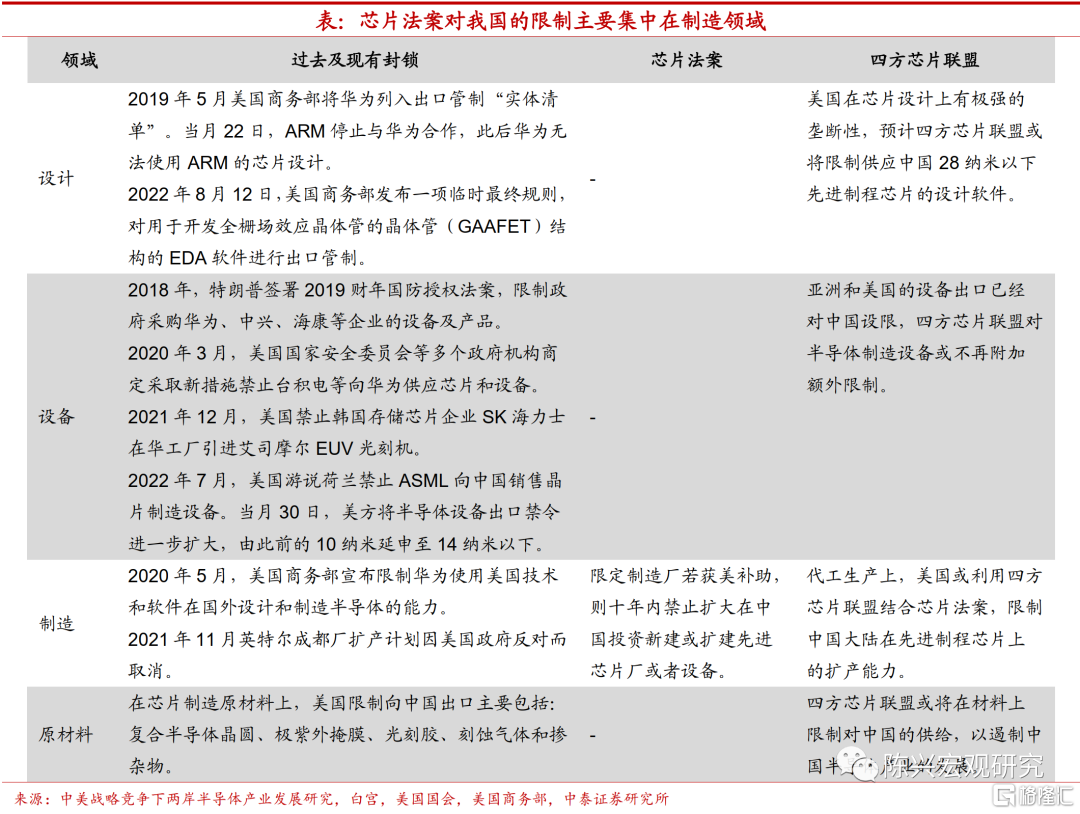

限制集中於製造領域。從法案對企業的限制來看,法案明確寫到「禁止獲得該法案資助的公司在10年內於中國或其他國家擴建某些關鍵半導體產能」。這一毒丸條款使得半導體企業陷入兩難,若要接受法案的補助,則需放棄在中國市場的未來投資。此前,美國已經針對中國芯片產業鏈發展在設計、設備、生產和原材料四個方面實施了較為全面的限制。相比現有封鎖,這次的法案針對我國的目標集中於製造業產能,主要限制我國在28納米以下先進製程獲得更大的市場份額。未來如果拜登提出的「四方芯片聯盟」構想落地,不排除會在其他方面進一步加強封鎖。

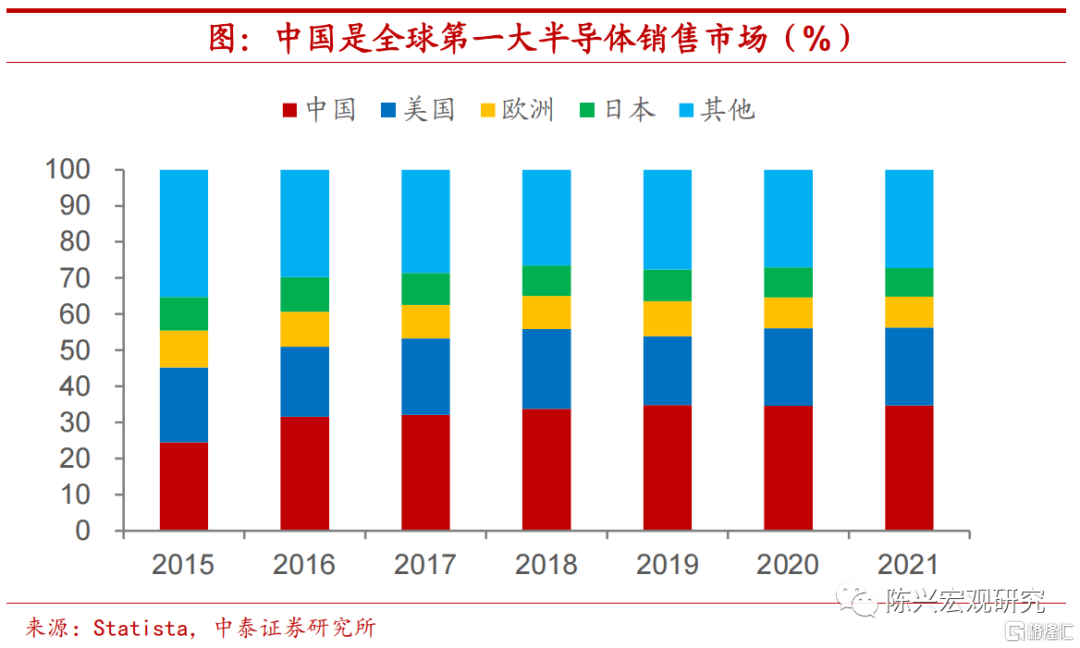

半導體巨頭會買賬嗎?隨着法案近日得到美國總統拜登的簽字立法,個別芯片企業已經開始表態。在法案通過前,環球晶圓就已表明一旦法案通過,將計劃在美國建立一所50億美元的工廠。美光宣佈將在存儲器芯片製造上投資400億美元,高通和格羅方德也宣佈合作投資42億美元擴張格羅方德在紐約州的芯片生產廠。另外,高通計劃在接下來五年額外在美國增產50%芯片產能。但中國仍是全球第一大半導體銷售市場,且中國的半導體產能未來仍將快速增長,潛在的市場收益同樣使得巨頭面臨博弈困境。

2. 法案如何重塑行業格局?

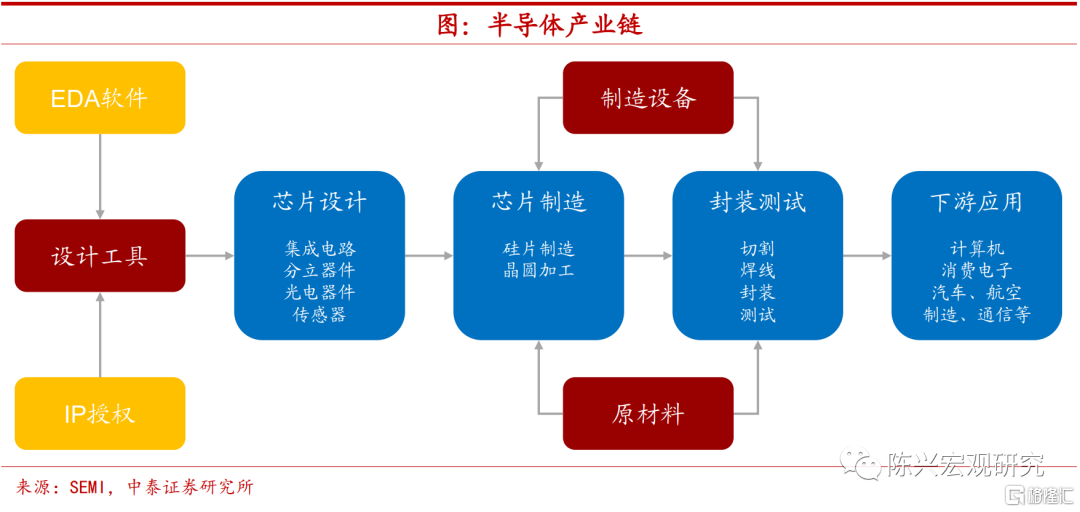

半導體產業鏈主要涉及設計,製造和封裝測試三個主要環節。包括核心知識產權(IP),設計軟件(EDA),半導體制造設備(SME)和原材料四個關鍵要素。首先,設計環節中,設計公司需要決定芯片在使用它的系統中應該如何運作,以此來決定芯片的規格,隨后制定相應的原理模型並轉化為實際板式,再進行測試檢驗。其次,製造環節中,原材料廠使用原材料製造出圓片狀的晶圓,之后在晶圓上使用各類尖端設備構建完整的電路。最后,封裝環節中,芯片廠將製造完畢的晶圓精準的切割成單個芯片,隨后接受測試確保正常運作,再單獨安裝到電路板上。

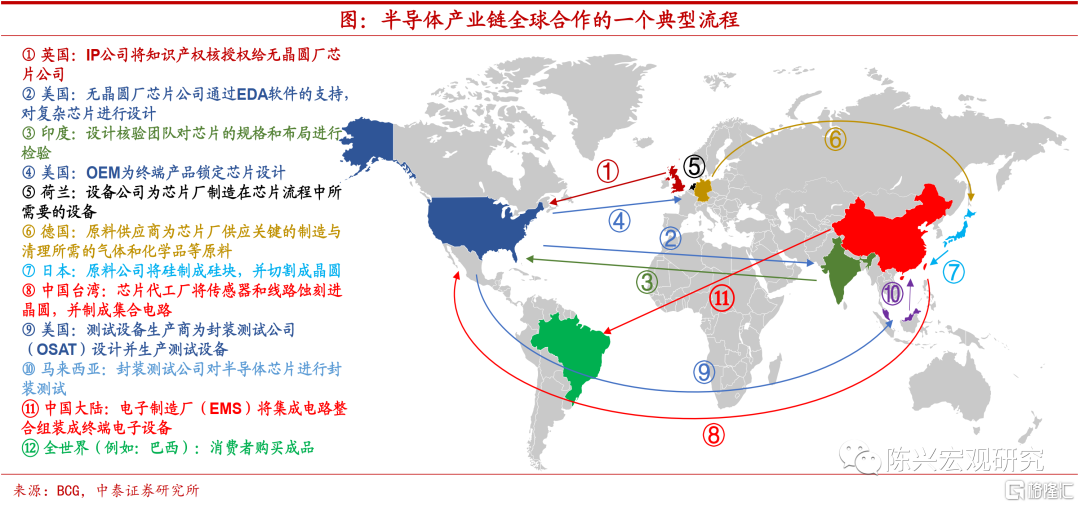

芯片產業鏈涉及哪些國家?目前半導體產業鏈分散在全球各國,我們將一個完整的芯片製造流程根據步驟和各國的優勢進行拆分,梳理出一個典型的供應鏈:第一,英國的IP公司將知識產權核授權給無晶圓廠芯片公司。第二,由美國的芯片公司藉助EDA軟件和授權的IP,依據客户的需求對芯片的規格進行設計。第三,芯片設計接下來則被送往印度,經過專業覈驗確保其符合客户需求。第四,通過覈驗的芯片設計再由美國的原始設備製造商(OEM)為終端產品鎖定最終設計。第五,位於荷蘭的半導體設備公司為芯片廠提供製造芯片的設備。第六,與此同時位於德國的原料供應商為芯片廠提供關鍵的化學品原料。第七,日本原料公司也將硅製作成硅塊並切割成晶圓。第八,在設備與原料都準備就緒后,位於中國臺灣的代工廠開始對芯片進行加工生產,製成集成電路。第九,位於美國的測試設備生產商設計並生產測試設備。第十,馬來西亞的企業進行封裝測試。最后,由中國電子製造廠將集成電路組裝為終端電子設備,在世界各地供消費者購買。

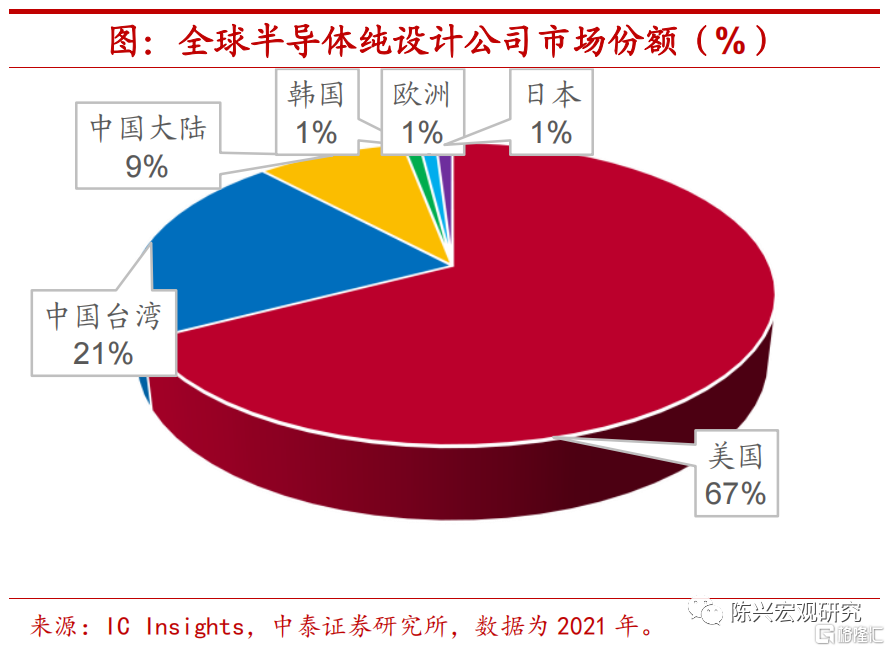

美日領先芯片設計、製造設備。在芯片設計領域中,美國和中國臺灣地區佔據主要地位,二者市場份額之和約9成,基本上可以説壟斷設計領域,而中國大陸地區僅佔9%的市場份額。在芯片製造設備中,我國僅組裝封裝設備份額較大,佔比約為兩成左右。而光刻機、晶圓生產等其他設備所佔份額近乎為0,製造設備主要用於芯片製造,技術無法突破意味着中高端芯片生產面臨被外國「卡脖子」。

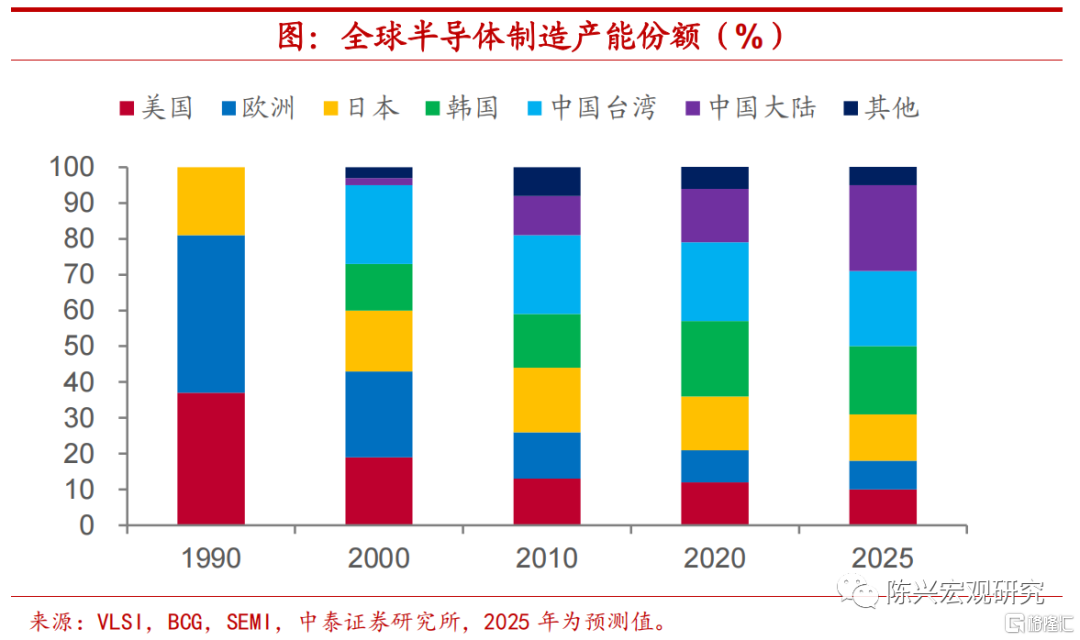

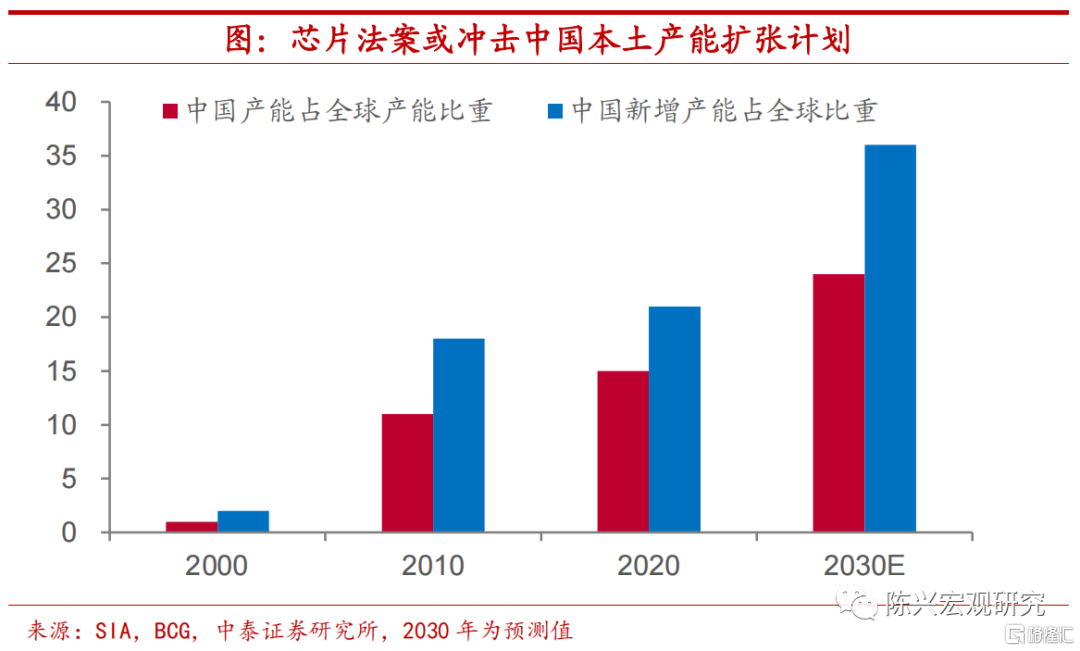

中國製造產能快速增加。在芯片製造方面,2020年我國半導體制造產能約佔全球產能的15%,預計到2025年產能份額將擴張至24%。而美國芯片產能份額則由1990年的37%回落至2020年的12%,或將於2025年繼續回落至10%。持續的產能份額回落使得美國芯片需求無法由本土製造提供,這也是《芯片法案》推出的主要原因。

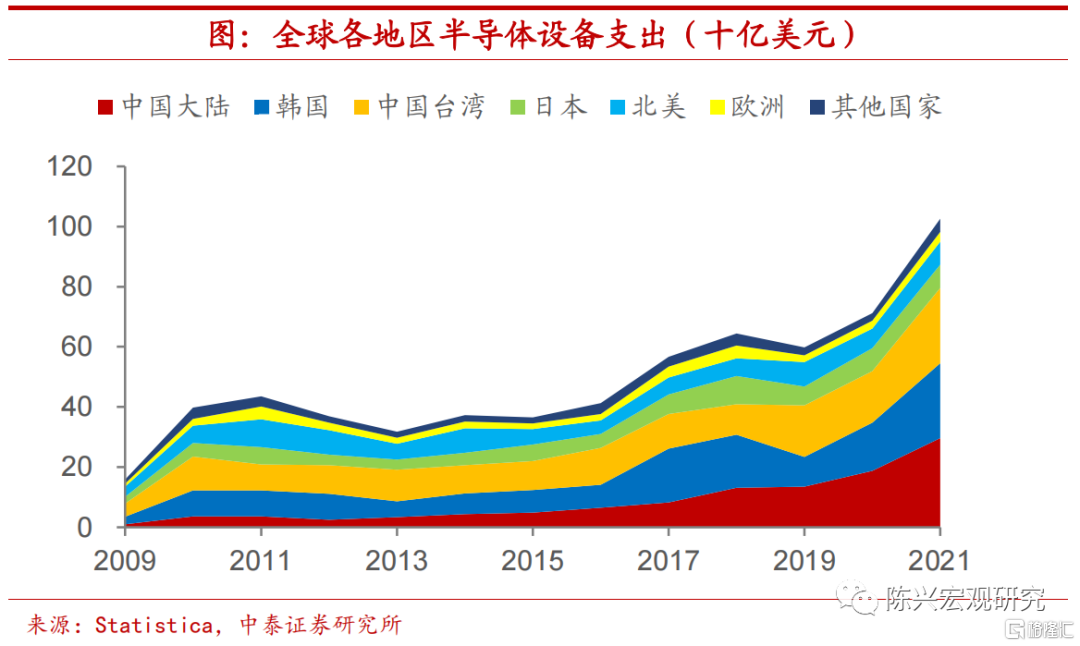

全球半導體設備支出快速上升。近年來,全球半導體市場進入「擴產潮」。一方面,由於疫情衍生出的線上教學和居家辦公需求,全球經濟數字化轉型加速,對芯片及製造設備的需求不斷增長。另一方面,隨着電子設備功能升級以及各行業進入數字化轉型進程,如新能源汽車和人工智能的發展,芯片的需求日益增加。為彌補芯片供需缺口,各國家和地區也在積極投資製造設備,這意味着未來芯片產能也將持續增加,而2021年中國大陸半導體設備支出佔全球份額約三成。

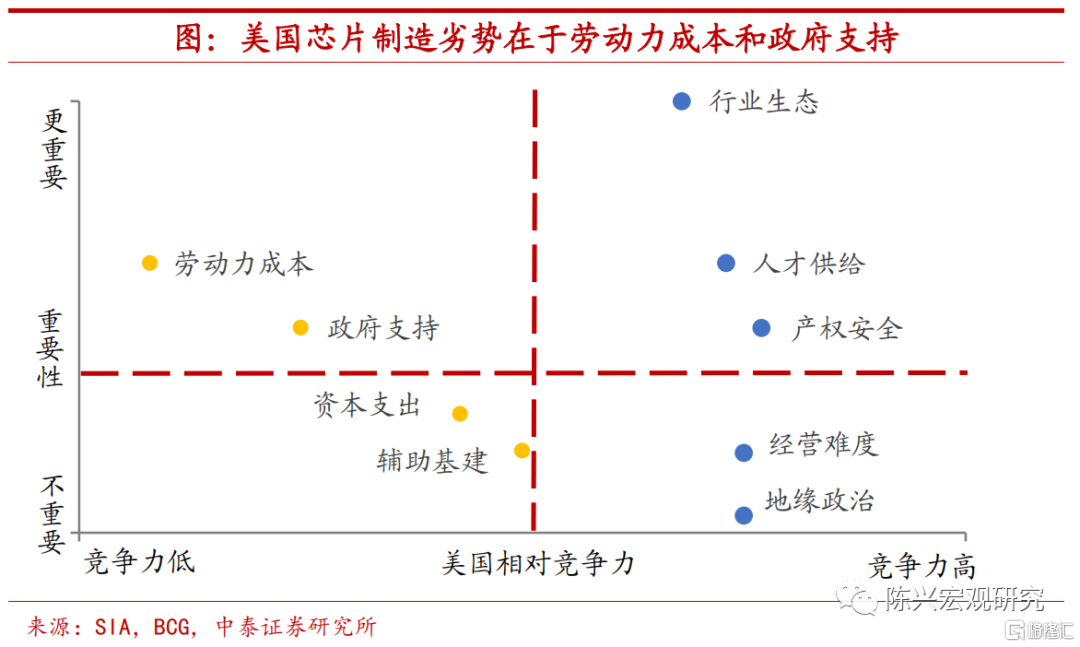

美國芯片產業現狀如何?美國目前在芯片設計和製造設備行業一枝獨秀。雖然芯片製造不斷衰落,但美國也佔據多種優勢,如人才供給充足,行業生態良好,對知識產權的保護也較好。美國的主要短板在於勞動力成本過高、政府支持不足。建造半導體制造工廠的資本支出極為高昂,包括土地、建築和設備在內,需要約50-200億美元。如果缺乏政府支持,投資建造半導體工廠將較為困難。BCG的報告顯示,美國較其他國家高出的成本中40%-70%都歸咎於缺少政府支持。此次芯片法案提出政府給予補貼用於建造、擴大工廠以及增加半導體行業勞動力,基本涵蓋了所有目前的劣勢。

芯片製造日趨本土化。除美國外,多個經濟體陸續推出本土芯片扶持計劃,歐盟委員會於今年2月推出《歐洲芯片法案》,籌集超過480億美元公共和私人投資用於芯片研發製造。韓國政府出臺的《國家尖端戰略產業法》於8月4日起實施,正式將半導體等產業技術指定為國家尖端戰略技術並加強扶持。全球芯片製造本土化趨勢日益明顯。

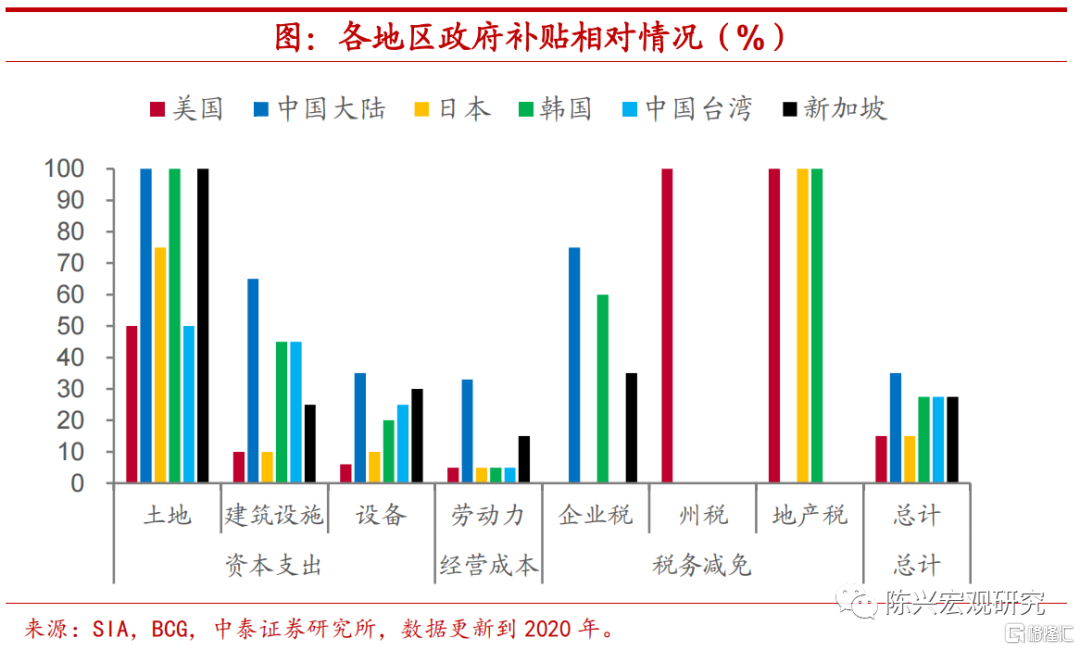

此前美國補貼不足。在多國扶持芯片產業鏈的背景下,美國政府補貼力度屬實不足。波士頓諮詢公司的研報顯示,美國半導體產能逐漸落后的一大主要因素是缺少強勁的政府補貼,在資本支出、經營成本和税務減免的補貼強度上均大幅落后於芯片產業鏈上的其他國家。綜合來看,企業在美國製造半導體的投資和經營成本較其他國家和地區高約40%。本次法案通過重點支持本土代工廠的新建擴建,補貼勞動力教育和技術研發開支,以及税務抵扣,旨在精準彌補美國在政策支持層面的缺口。

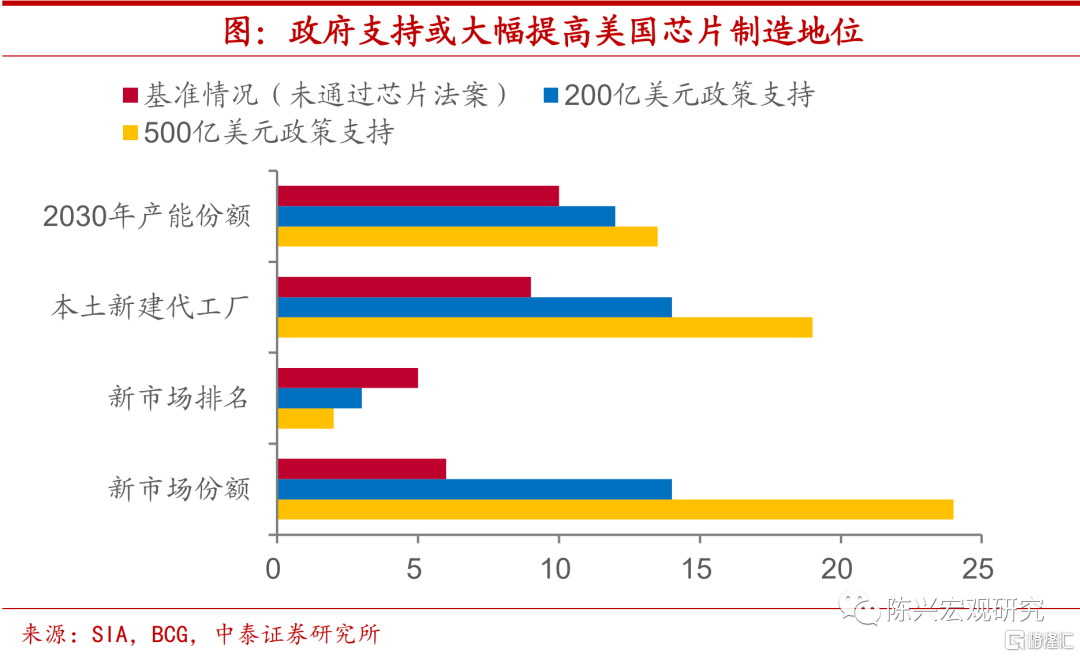

政府支持或大幅提高美國芯片製造地位。BCG與SIA合作的研究顯示,200億美元的補貼計劃將比基準情況多建5家新制造廠,使美國成為第三大芯片製造地區。而500億美元的激勵計劃將比基準情況多建10家新制造廠,使2030年產能份額增加至13%-14%,新市場份額增加至24%。預計《芯片法案》實施后,美國製造業地位將大幅提升。

中國芯片產業負面影響大嗎?目前,中國在芯片設計和芯片製造設備領域仍處於追趕階段,但芯片製造業產能已經逐步上來,主要集中在成熟製程方向,不過先進製程仍舊處於被封鎖狀態。但《芯片法案》禁止接受補貼的企業在我國建廠或擴建先進製程的芯片製造廠,或將影響臺積電、三星、海力士等企業在中國大陸地區的擴產,而我國本土企業半導體制造份額佔全國不足四成,如果跨國公司的產能受到抑制,我國半導體制造將受到較大沖擊。

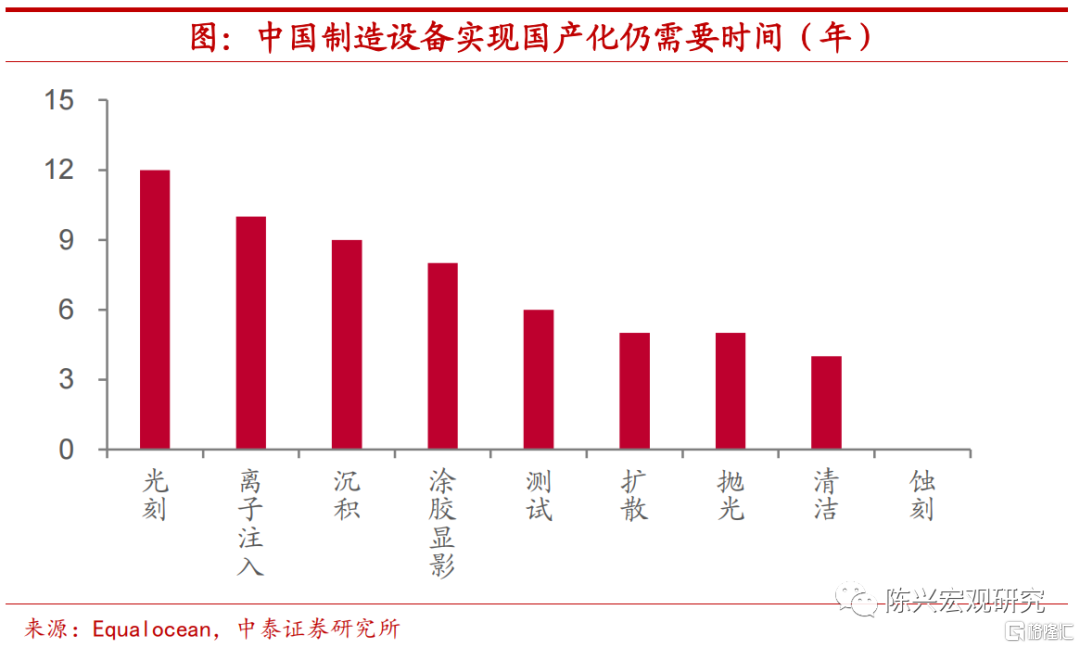

國產化道路仍然漫長。誠然,我國半導體行業在過去不斷受到美國各方面的封鎖,在這樣的大環境下,依託國家的大力扶持,我國自主研發已經取得了一定的進展,但仍在諸多關鍵科技上落后於市場。根據EqualOcean的估計,我國在光刻和離子注入等領域面臨着最大的科技鴻溝,仍需約10-12年才能追趕或超越前沿技術。而在其他技術如拋光和擴散上,我國的科研投入已初顯成效,距離領跑行業僅剩三五年之遙。值得一提的是,我國在蝕刻技術上仍然研發出了領先世界的技術。

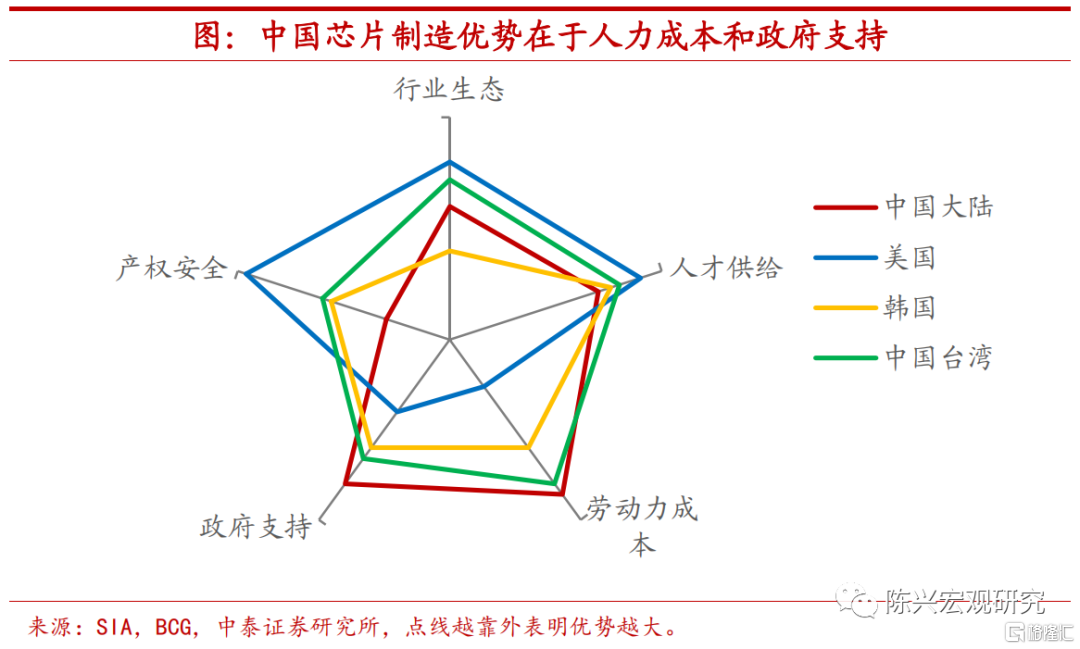

中國芯片製造優勢在哪?我國芯片製造業之所以發展迅速,主要得益於我國較低的勞動力成本和全方位的政府支持。美國半導體行業協會的一項研究表明,我國在全球主要芯片製造國中提供最大的政策支持,且有着最低的勞動力成本。與此同時,我國的芯片人才供給和行業生態與主要國家差距並不算大。在中國消費市場的巨大潛力面前,在中國地區建造芯片製造廠仍是具有吸引力的選擇。

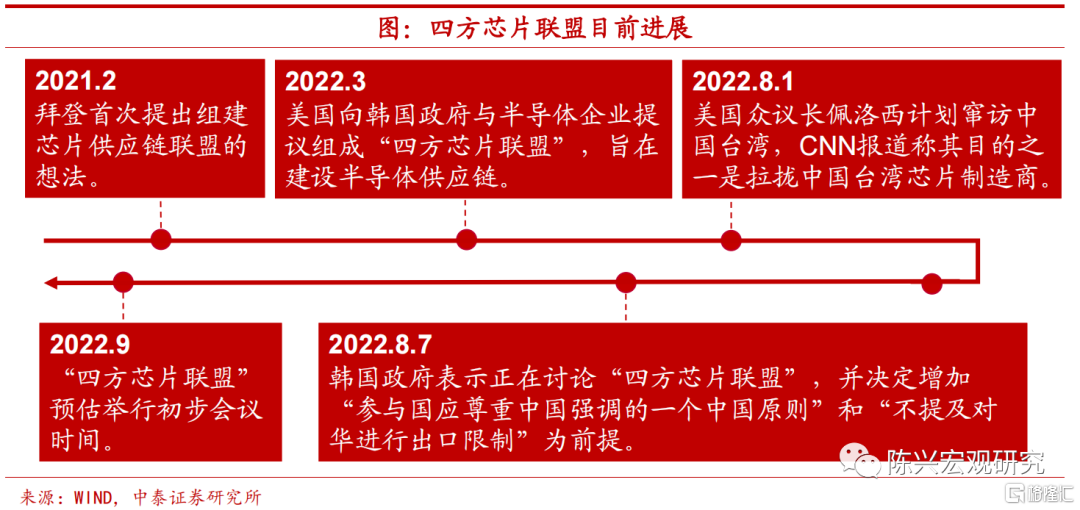

未來四方芯片聯盟影響會更大嗎?美國總統拜登上任后,多次提議組建排除中國大陸地區的區域性芯片供應鏈。今年8月初,美國眾議長佩洛西竄訪中國臺灣使得「四方芯片聯盟」引發更多關注。這個由美國提議的以美國為核心的芯片聯盟意圖拉攏日本、韓國以及中國臺灣組建芯片供應鏈,四方几乎壟斷了芯片設計、芯片製造設備和原材料,並在芯片製造產能中佔據主導。四方芯片聯盟或尋求進一步遏制中國在芯片行業的快速發展,將中國大陸地區排除在芯片產業鏈之外。目前四方芯片聯盟仍在初步商討階段,並預計將在今年九月初進行初步會議討論。

總體來看,《芯片法案》實行后,美國芯片製造產能或有所上升,並將進一步加大對中國芯片產業的封鎖與限制,而我國芯片製造業產能短期或受到一定擾動,芯片製造設備距離完全國產化還需要一定時間,但我國芯片製造業在產業安全、行業生態和人才供給等方面仍有較大發展空間。

3. 進出口產業鏈有何影響?

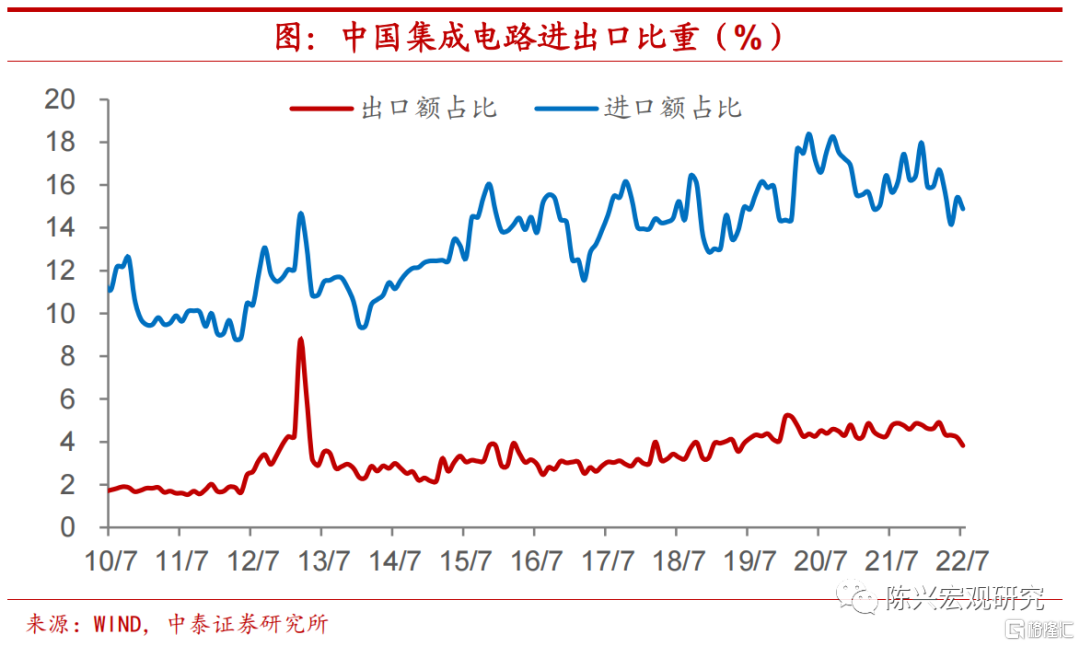

集成電路貿易逆差或將擴大。目前,我國芯片進口占總進口額的10%-15%左右,並呈現持續上升趨勢,而芯片出口僅佔出口總額的5%左右。這意味我國芯片產業對進口的依賴較強,而集成電路貿易持續逆差或指向出口競爭力較弱。考慮到芯片法案將禁止受補貼企業在我國建造或擴大芯片製造廠,或將蠶食我國芯片製造產能份額,芯片出口或將受到衝擊。而由於國內芯片產能受到抑制,進口需求也會被進一步推升,芯片貿易逆差或將進一步擴大。

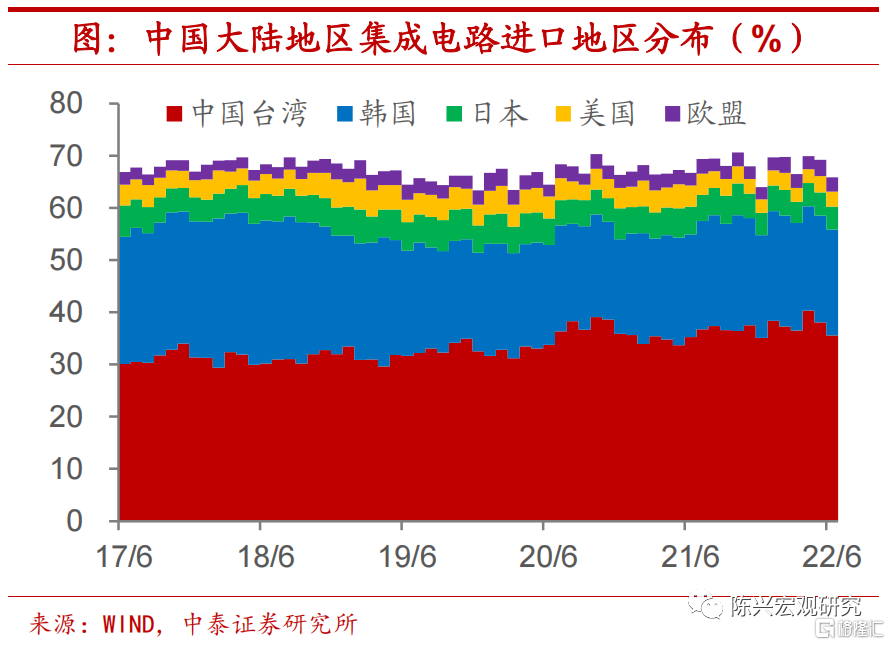

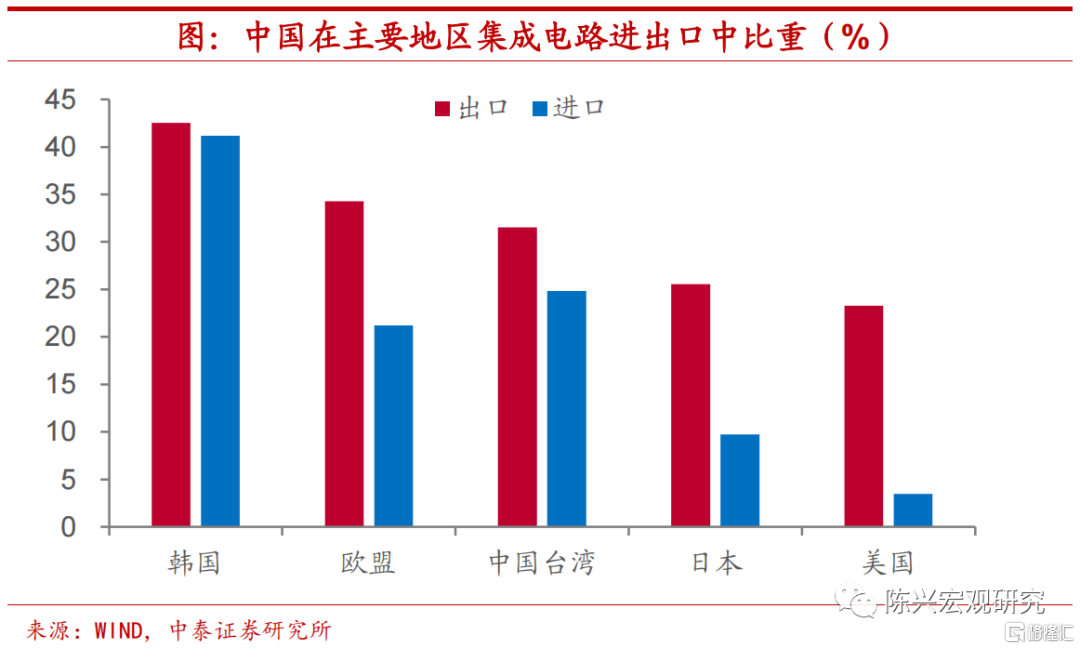

中國臺灣是中國大陸地區集成電路進出口主要目的地 。分國別和地區來看,中國大陸地區從五大主要地區的集成電路進口額佔集成電路總進口額的近70%,其中,從中國臺灣地區進口金額最多,約佔30%,其次是韓國,約佔20%。美國、韓國、日本和中國臺灣地區是我國集成電路的重要進口來源,若未來四方芯片聯盟成立,或將會對中國大陸地區的芯片產業產生較大的威脅。我國集成電路出口流向較為分散,出口到主要芯片產業鏈國家和地區的金額僅佔集成電路總出口的35%左右,其中中國臺灣地區和韓國出口份額佔比最大,分別約佔15%和10%。

中國是多個地區芯片出口第一大市場。從芯片供應鏈主要國家和地區的視角來看,進口方面,韓國的集成電路對我國的進口依賴較強,約40%以上的集成電路從中國大陸地區進口,中國臺灣地區的進口依賴度同樣不低,約25%。出口方面,韓國集成電路對我國的出口佔其集成電路出口總額的40%以上,歐盟、中國臺灣地區也有30%以上的集成電路出口到中國大陸地區。

對於韓國來説,中國是最為重要的芯片市場,失去這一龐大的市場將會對韓國集成電路產業產生嚴重衝擊。韓媒稱,韓國將向美國提出「不提及對華進行出口限制」的四方芯片聯盟的協商原則,韓國可能將盡量避免因加入四方芯片聯盟而導致利益損害。同樣對中國臺灣地區而言,中國大陸一直是中國臺灣地區的第一大出口市場,目前中國大陸已暫停對中國臺灣地區部分商品的進口,如果兩岸關係持續緊張,對中國臺灣地區貿易的進一步反制或將嚴重衝擊中國臺灣地區經濟。考慮到韓國和中國臺灣地區的顧慮,四方芯片聯盟對中國大陸地區的危害可能有所減弱。

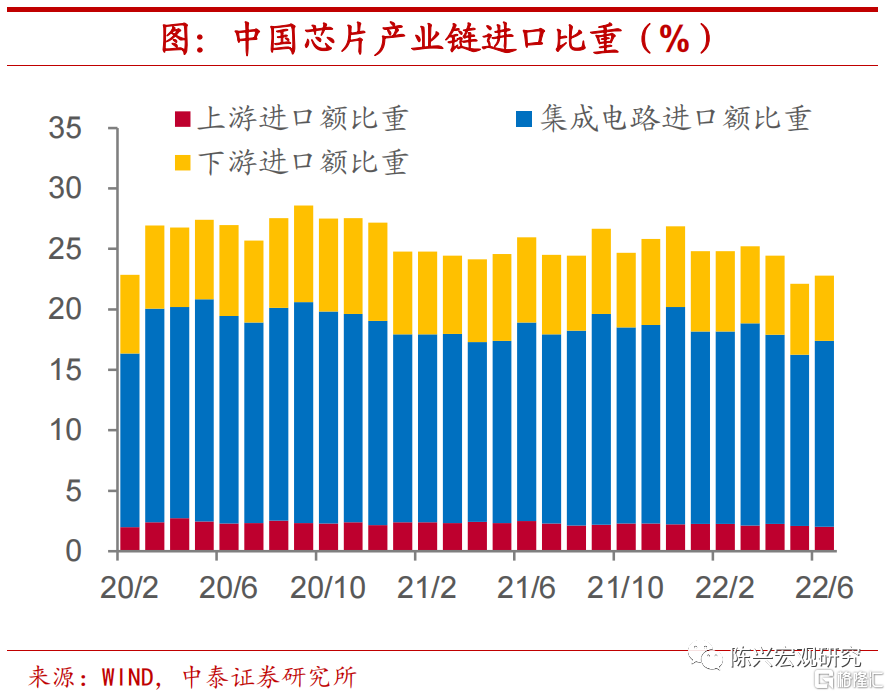

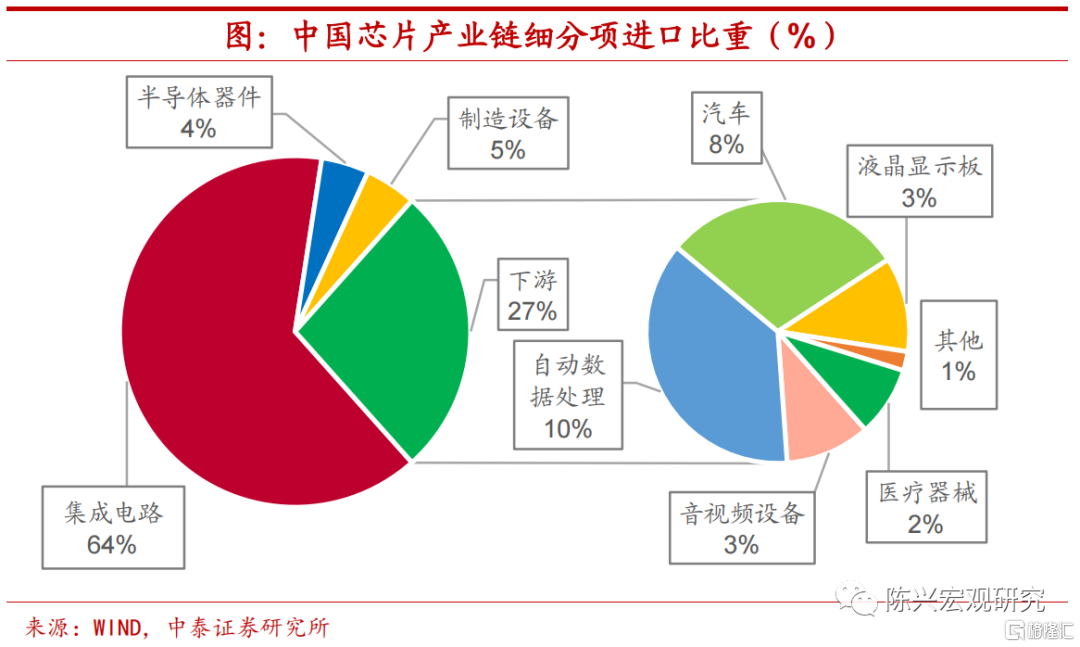

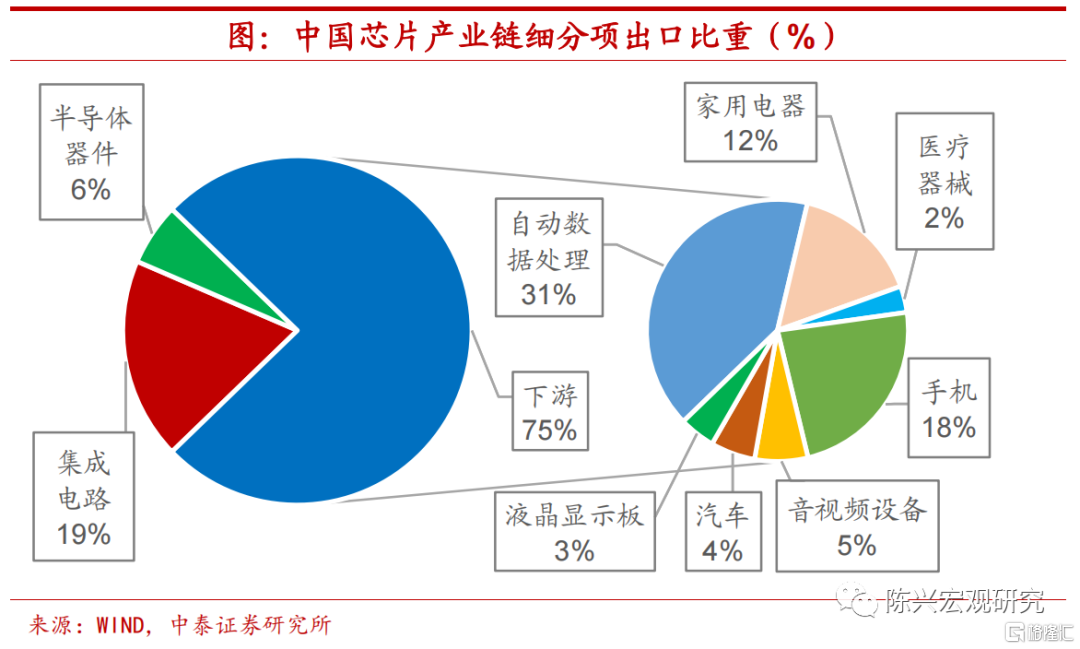

出口中芯片下游比重較高。出口方面,集成電路相關產業佔總出口額的25%左右,下游產業如手機、汽車、家電等佔出口總額的比重最大,集成電路和上游產品出口份額較小,二者之和僅佔出口總額的5%左右。進口方面,集成電路相關產業佔總進口額的25%左右,其中,上游產業如半導體器件、製造設備等佔進口額的比重不到3%,而下游產業進口比重不到10%。集成電路在芯片相關產業的進口中仍佔據主要地位,這意味着國內芯片進口依賴度較高,國內製造產能難以滿足國內和出口需求,而我國進口芯片一大用途是製造機電產品。如果考慮到上下游產品的影響,芯片相關行業出口受損規模將大幅增加,進口受損規模也會增加,但幅度不及出口。

芯片製造設備進口較多。在產業鏈相關產品的進口中,上游產品包括光刻機、製造晶圓設備等製造設備和半導體器件,在產業鏈相關產品的進口額中佔9%。下游產品在產業鏈相關產品的進口額中佔27%,其中,自動數據處理設備如筆記本電腦、存儲部件等進口占比最高,其次是汽車。總體而言,芯片產業鏈進口依賴較強。

自動數據處理設備出口最大。在產業鏈相關產品的出口中,上游產品僅有半導體器件有出口,製造設備出口基本為零。下游產品中,自動數據處理設備、手機、家電等出口較多。若未來芯片產能受限,出口中受到影響最大的是自動處理設備和手機。一方面,二者出口在產業鏈相關產品中的比重較高。另一方面,二者均使用先進製程的高端芯片,而先進製程芯片的產能正是此次《芯片法案》主要限制的對象。如果高端芯片的進口受限,而我國高端芯片產能不足,那麼手機和筆記本電腦等產品出口或將受到嚴重衝擊。而對用於汽車、家電等產品的成熟製程芯片不必過度擔心,我國成熟製程芯片的生產產能相對充足,因此汽車、家電等產品受影響或較小。

短期衝擊下的長期機遇。美國施行《芯片法案》以及推動四方芯片聯盟對我國芯片產業鏈短期或有一定衝擊,對出口也將產生一定擾動。但長期來看,這也是我國芯片國產化的一大機遇。高端產業是發展經濟的重要抓手,如果我國能夠在芯片領域有所突破,則其高附加值率的特徵將創造更多的高薪崗位就業,進而拉動相關的上下游產業協同發展。

風險提示:政策變動,經濟恢復不及預期,測算偏差風險。

推薦文章

美股機會日報 | 局勢混沌!美伊第二輪談判仍迷霧重重;三大期指盤前齊跌;邁威爾科技盤前大漲近5%

智譜股價現漲超14% 擬斥資不超過約3.61億元收購北京市紅鑽科技

霍爾木茲海峽再陷僵局、油價飆升,特斯拉等巨頭財報本周來襲,市場能否延續「忽略戰爭噪音」模式?

新股申購 | 兩隻新股今起招股!光電混合AI算力獨角獸曦智科技一手入場費2775.71港元,邁威生物-B一手入場費6203.95港元

華盛早報 | 伊朗關閉霍爾木茲海峽!國際油價應聲高開5%,納指期貨跌近1%;國產光纖量價齊升!部分產品價格暴漲650%!

港股周報 | 特朗普稱對伊戰事將很快結束!科指周漲近4%重啟反彈勢頭;光模塊龍頭業績加速兑現,劍橋科技周內狂飆超55%

一周IPO | 中籤即躺賺!三隻新股首日齊大漲;思格新能一手賺逾3.3萬,成年初至今最賺錢「大肉籤」!

比特幣一度升至兩個月高點!中東局勢緩和提振風險偏好