原創精選> 正文

華盛資訊Desmond:美股「中字頭」退市,一文講透在港股回首掏

2022-08-17 23:56

編輯:Desmond

上周五發生了一件大事。

8月12日晚上,也就是上周美股最后一個交易日的盤前,中石油、中石化、中國人壽、中國鋁業等多隻「中字頭」公司齊聲公告,將它們掛在紐交所交易的ADR主動「下架」。

當然,經過這幾年的折騰,可能大家都多少心里有預期了。比如之前中金公司就在一篇研報里寫道,結合《外國公司問責法》以及美國證監會(SEC)隨后出臺的執行細則看,這幾家國企退市在意料之中。但這篇研報也認為,退市的實質影響有限,因為主上市地在香港,而且在美存托股份和成交都基本可以忽略。

實際上,2021年5月和10月因為美國限制名單而退市的中海油和三大電信運營商,其退市后對股價和成交的影響都相對有限,也可以説明這一點。

然而對外資來説,用便宜價格買「中字頭」長期分紅的時代,恐怕要遠去了。

歷史上看,四家央企累計分給海外市場的股息,多達2101.83億元。這還沒算上每年按照美股的規則和要求進行數據披露產生的費用。

數據來源:同花順iFind

幾個「中字頭」退市「回國」反而能擴大與港、A股投資者接觸面。

今后,這些機會更多會交給港、A股投資者。

當然了,外資也可以來中國,繼續在這四家高分紅的國企里尋找機會。

北向資金淨買入上周就達到了一個歷史高位,8月4~12日北向資金對這幾家的淨買入總額是2.98億元。至於為什麼這些境外資金跨越太平洋也要跟着他們回國,個人推測,一方面可能是被動資金的操作,另一方面,這幾家公司的基本面足夠吸引人。

我一個朋友Wallace就是外資里的一員。

外號老W,作為老股民,他卻是個非常小心的投資者。

前幾天他跟我們談笑風生的時候,提到自己打算用100萬港元,在港股繼續投資這四家國企,並已預設好自己的期望回報,請我們幫他設計一個投資方案。

好吧,讓我們看看如何幫助老W,在這四家公司中實現符合他自己預期的配置策略。

目的地不重要,沿途的風景才重要。

拆解之前,需要達成的一些共識

首先明確前提——回報會從何而來。

我們都知道價格圍繞價值上下波動。其中包含兩個因素,價值和價格波動。

所謂價值,在投資中我們可以理解為,某個資產在一定周期內可以帶來的回報。用中文講就是,拿着這個股票幾年以后可以賺到多少錢。

比如老W決定花332港元買入100股某公司(虛構),並計劃持有長達5年的時間,假設按照現在的2021年的股息率8.157%推演今后的股息,當他5年后賣掉這些股票時,本金+股息利滾利一共會賺到491.37港元(不算股票價格變化),預期回報率48%。

然后再看價格波動。基本面、情緒面、消息面、資金流向等等都可能影響交易雙方的決策,造成成交價格差異。但價格終究還是圍繞價值上下波動(線性迴歸到價值曲線附近),所以套利投資會需要比如技術面分析來推斷市場的心態,又或者估值百分位來判斷當前所在的波動區間。

低買高賣,所謂套利。

當然,我們接下來會説的幾個維度,是簡化之后的認識方法,目的還是爲了理解這個市場。如果要認真搭建一個模型,複雜程度會大得多,所以我們的預測也會結合大牌分析師和專業軟件AI的意見,比如幾家公司的自由現金流預期,以及價格評估。

現在讓我們基於這個簡單方法,先將回國的四家國企拆開看看。

價值為王——股息回報的前景

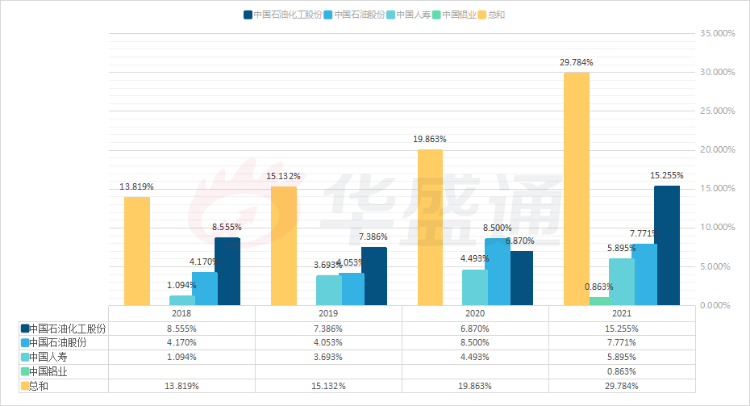

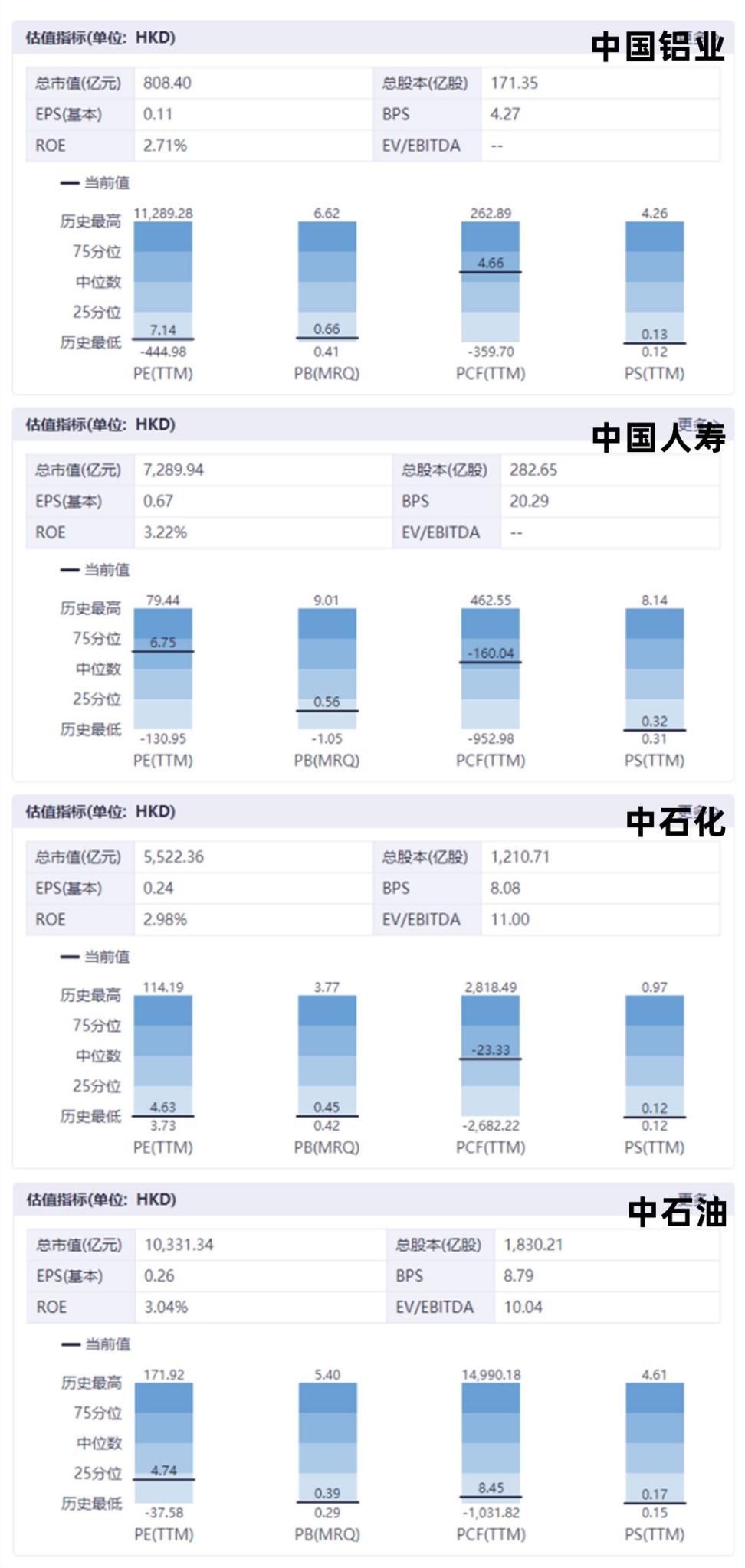

從專業軟件iFind上截取了這四家公司2018~2021年的股息率。

可以發現2021年股息率總體有顯著上漲。

2018~2021年四家公司的股息率對比。數據來源:同花順iFind

為什麼會上漲?

搞清楚這個問題,我們才能知道會不會下降,從而預判接下來股息率的走勢。

理論上許多種情況會導致股息上漲,比較常見的有:

1. 公司經營好的不行,董事會一開心決定掏現金回饋股東;

2. 公司經營穩定,但股價支撐力不足,需要用股息吸引投資者入場確保流動性;

3. 戴維斯雙殺,股息率被動上升。

三項都跟經營有關。

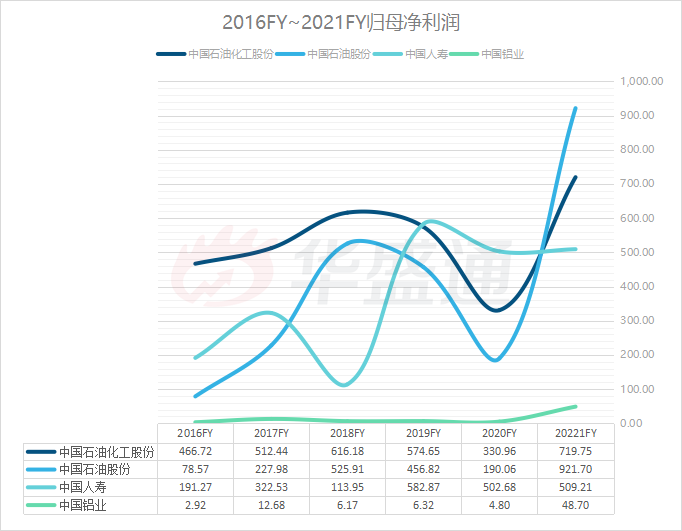

那麼公司經營如何?還是從iFind上截取的數據,做成下圖:

數據來源:公司財報

結合這幾年宏觀經濟環境,可以做出這樣的推測:

兩桶油2020年、2021年的歸母淨利潤大幅減少、大幅增加,分別對應2020~2021年國際油價的暴跌和暴漲;中國鋁業受益於前兩年美聯儲的無限量QE,國際大宗商品價格上漲;保險行業則是由於穩健的貨幣政策下,市場實際利率以至於經營狀況維持穩定。所以經營的大幅向好,讓分享股息的基數變大。

那麼接下來的走勢如何?

國際油價在2022Q1大漲之后就穩定在100美元上下,2022Q3跌回了100美元下方,淨利潤在2022Q1增速開始邊際放緩。

保險行業則遇到了寬信用周期。

概況如下:

數據來源:公司財報

所以很明顯,幾家公司股息率存在向均值中樞迴歸的壓力。

特別是長期來看,鑑於無論是油價還是貨幣政策都存在一定周期性,要看待3~5年內的股息率走勢,這個案例中,可以保守地參考過去的均值,尤其要體現疫情的不同衝擊程度。

比如先保守地線性外推2020~2021年的情況(假設情況可以穩定地向當前趨勢發展),並以過去兩年股息率的均值作為2023FY股息率的參考。更長期的預測模型,可以納入更久遠的歷史數據進行均值計算;想要更加精準的話,還可以結合一些參數進行修正,比如油價中樞的預測等。

在油價這塊,雖然需求下滑導致價格下跌,但實際上供需關係並沒有得到實質性改善,所以保守估計未來1~2年還會得到支撐,除非需求或者預期進一步急劇惡化,搞成2020年那個樣子,全球貨船去中東搶購便宜油,油企還要承受淨虧損。

不過未來的事情誰知道呢?

按照自己對各要素的權重判斷,建個模型算算作為參考就好。

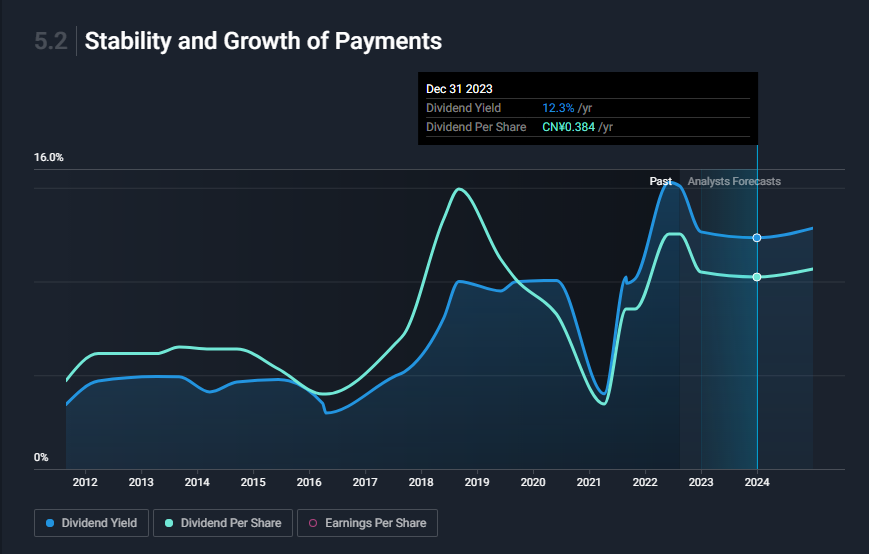

讓我們看看巴克萊、法國巴黎證券、中銀國際研究有限公司、交銀國際證券有限公司、美國銀行全球研究等15家機構分析師,對中國石油化工股份的綜合預測:

來源:simplywall.st

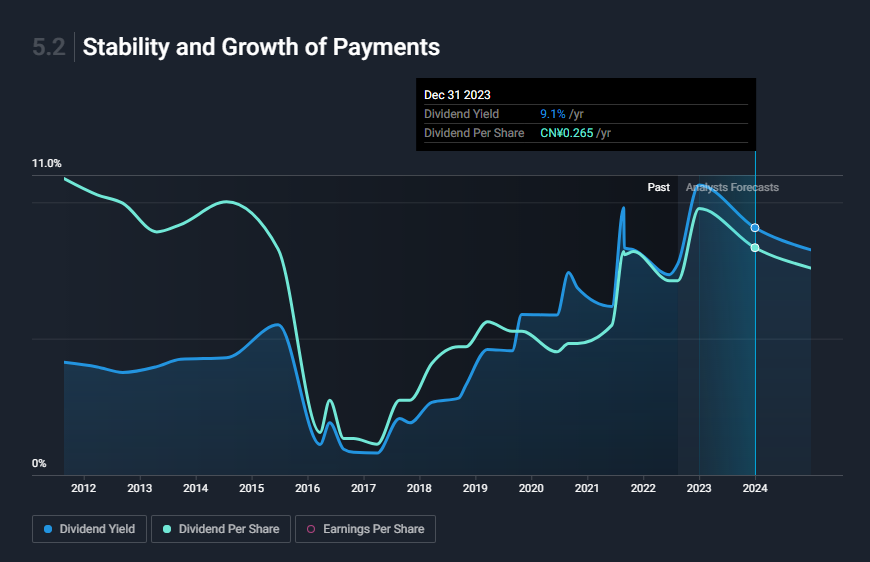

還有中國石油股份:

來源:simplywall.st

套利空間——市值增長的潛力

但是,如果讓老W直接梭哈股息率最高的個股,他一定會很生氣。

一方面是梭哈的風險太大了,如果不成功,仁也成不了,算上價格進一步回撤的風險。要補上這個缺口,這還需要股價自身的上漲。

那麼公司股價的上漲潛力,應該怎麼推測呢?

先拿中國石油化工股份來説吧,股價在3~4港元之間震盪了很久。但與之截然相反的是,公司2022Q1歸母淨利潤創下歷史新高,如我們前文圖表所示。

來源:華盛通

在這種情況下,與淨利潤相關的估值模型,應該都會在一個不錯的位置。

打開專業軟件一看,果然如此。

不過中國石油化工股份市現率PCE好像已經相對比較高。如果股價接着往上漲,市現率很有可能會被抬高到一個很高的分位。説明與其他業績數據比起來,公司的現金流可能稍弱。

來源:同花順iFind

這樣看起來,性價比比較高(估值分位比較低)的還是中國石油股份,不僅PE估值只有4.74倍,而且其他幾項估值都不算太高。

但也只是目前的情況。

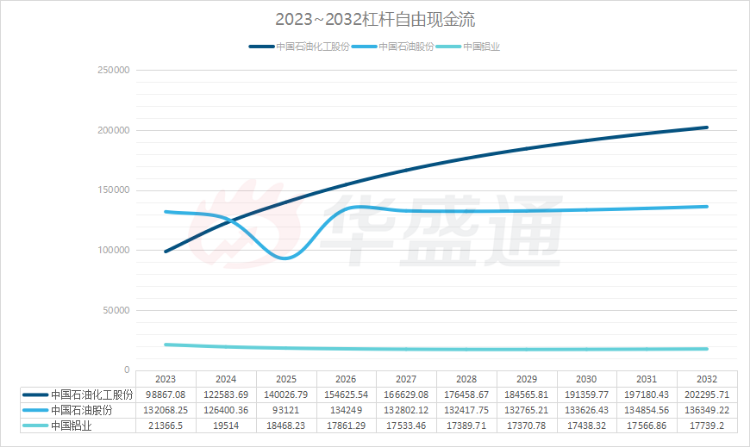

在所有4家公司中,分析師其實更看好中石化未來10年的自由現金流。

數據來源:simplywall.st

用這個現金流預期,帶入FCFE模型計算后可以得到——目前中國石油化工股份實際上低於公允價值80.3%,中國石油股份低估的幅度是66.8%,中國鋁業低估78.3%。中國人壽屬於金融行業,使用超額收益模型計算,現價被低估75.8%。

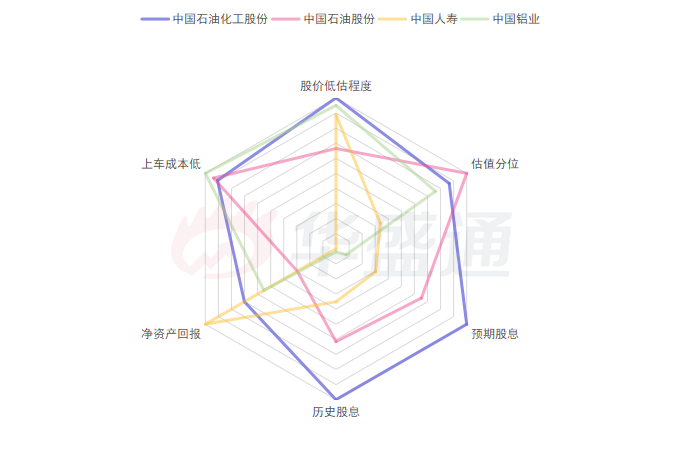

所以當我們把上面這些維度做成雷達圖,標記四家公司在個維度上數據所處的分位,將其連線,就得到四家公司在多個維度上的「能力模型」。

各有所長。

接下來,就是如何利用好這個模型的問題了。

它是Α,也是Ω——動態配置貫穿始終

首先需要明確資產比例配置的幾個要點。

1、適度集中

先把這一堆資產初步劃分爲核心資產、衞星資產兩部分。前者是收益或風險控制的錨點,比如如果李四是個激進的投資者,那麼核心資產就可以選擇高風險、高收益的一個或幾個標的,然后再利用低風險的其他一些衞星資產進行對衝。

但如何確定這些資產的比重呢?這就要考慮資產之間的相關性。

2、弱相關性

高低風險資產的不同的比例,會帶來不同的風險和收益率。將這種關係量化,對理性配置資產很重要。

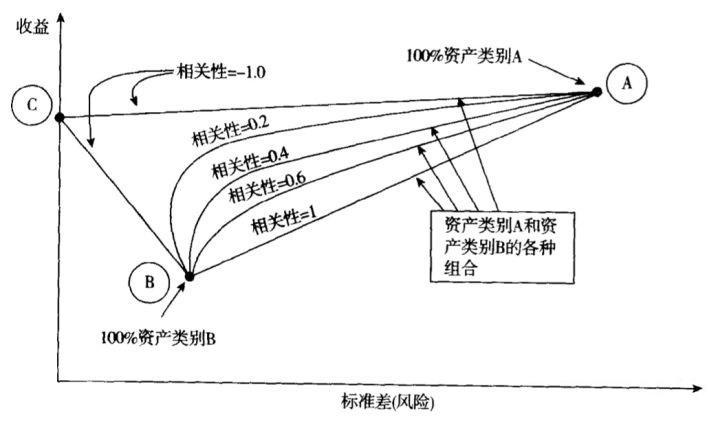

直接站在巨人肩膀上科普一下吧:請看下圖。

當老W用100%的資金集中在A資產,他的收益、風險座標就會落在圖中的A點;如果用100%資金配置B資產,則落在點B。

AB兩點之間的連線,代表兩種資產在組合中的比重。越靠近A點則A資產比重越大,越靠近B點則B資產比重越大。

相關性越接近1,則AB二者價格走勢越是趨同;接近-1則代表走勢越相反。

以上是上圖的規則定義。

如圖所示,當AB兩種資產的相關性越小的時候,就能在風險越小的情況下,得到越高的收益。而如果AB兩種資產的相關性為-1,那就能達到最小的風險、最大的收益。所以資產之間的相關性越小,收益風險比就越大。

二者的風險收益不會對衝嗎?不會。

因為買賣股票沒有到期交割的時間限制,可以通過做T的方式實現收益最大化,而且別忘了還有分紅。

3、動態平衡

而做T的靈魂,在於看清價值在哪里。

換句話説,價格圍繞價值上下波動,高估或低估都必然要回歸均值。這也是為什麼估值模型的作用不僅是用來計算未來的價值回報,還可以看清一隻股票的內在價值曲線。

所以過分高估的資產就要小心了,比如前幾個月的NFT。

這個原則就是我常在文末強調的,沿着走勢曲線不斷高拋低吸、壓低成本線。

根據上述原則,就有許多種配置的方式。

比如,一些公司無論在股息率還是在長期現金流增長,亦或是股價增長潛力方面,都具備最好的前景,在我們上一個章節得到的雷達圖中,最接近「六邊形戰士」的標準,可作為投資組合當中的核心資產進行配置。

但與此同時,應該避免選擇賽道相近的公司作為第二大重倉,因為相關性過高。比如,石油化工行業的成本中,原油價格佔比非常大,尤其在油價波動大的這幾年,后續的業績可能會收到波動的顯著影響。我們需要用其他類別的資產進行對衝。別忘了我們剛在的三角形圖,配置不同資產降低組合內部的相關性,收益更高哦。

如果老W覺得這樣還是太過保守,OK,那可以考慮更加激進的組合。

剛纔是以股息為重點,所以風險低、能保證的收益卻高一些,僅股息就能帶來很高的收益率。

而如果我們將股息的重要性降第一點呢?

倉位最重的標的股息率不一定最高,但按照相對估值發得到的總體價格,儘量保證便宜。至於股價能否增長,最近央媽的麻辣粉+兩片肉操作下貨幣供應可能增加,剩下的可以自由判斷。

尾聲

思路見仁見智,我們拋磚引玉。

事實上這個模型對於老W來説只能是一個參考,畢竟專業機構的資產配置還是會更加複雜且精確,一篇文章説不完。

但我們相信他會結合自己的判斷,做出明智的選擇。畢竟人們常説雞蛋不要放在同一個籃子里。配置資產組合對於投資的風險收益比管控來説,是非常關鍵的步驟。

我們確實生活在一個不確定的世界,任何黑天鵝的出現都可能影響風險、收益。但正如一副圖畫,將像素無限縮小之后,才能看到完整的畫面。擴大觀測的維度、拉長時間的尺度,概率總是能證明這一點:錯的不是概率,而是人的認知。

既然學不來梭哈暴富,那就讓我們站在失敗概率最小的那一邊,做個機敏的投資者好了。

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的新能源車司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?