熱門資訊> 正文

高温預警不斷,電力供需緊張!電力股迎上車良機?

2022-08-17 14:22

華盛資訊8月16日,港股電力股開盤走強,截至發稿,龍源電力漲8.16%,報13.52港元每股,中國電力漲7.45%,華潤電力漲5.56%,華能國際電力、東方電氣跟漲。

高温預警不斷,電力供需緊張

消息面上,中國電力企業聯合會7月發佈的《2022年上半年全國電力供需形勢分析預測報告》指出,迎峰度夏期間,全國電力供需總體緊平衡,華東、華中、南方區域部分省份用電高峰時段電力供需偏緊,華北、東北和西北區域電力供需基本平衡。根據最新公佈的數據來看,國內電力產量與社會用電量同步保持較快增長。

進入8月以來,35℃乃至40℃以上的高温天氣在浙江、江蘇、安徽、四川等地頻頻出現,8月15日下午,江蘇省氣象臺發佈通告稱,宜興氣温升至42℃,再度刷新江蘇歷史最高温紀錄。中央氣象臺8月16日繼續發佈高温紅色預警。

高温天氣進一步推高了社會用電量,8月15日,市場有消息稱,為緩解電力供需緊張形勢,確保四川電網安全,確保民生用電,四川省決定對部分工業電力用户實施停產措施。據川觀新聞報道,針對此輪高温天氣電力保供新形勢,四川省經濟和信息化廳、國網四川省電力公司等部門(單位)已啟動三級保供電調控措施,千方百計保障民生用電。

用電量持續高增,機構指電企有望受益

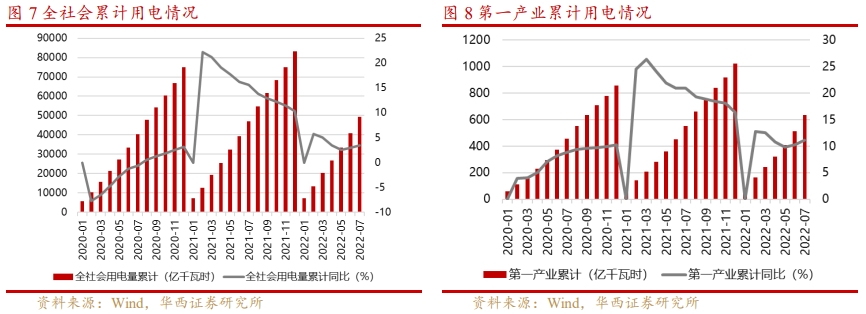

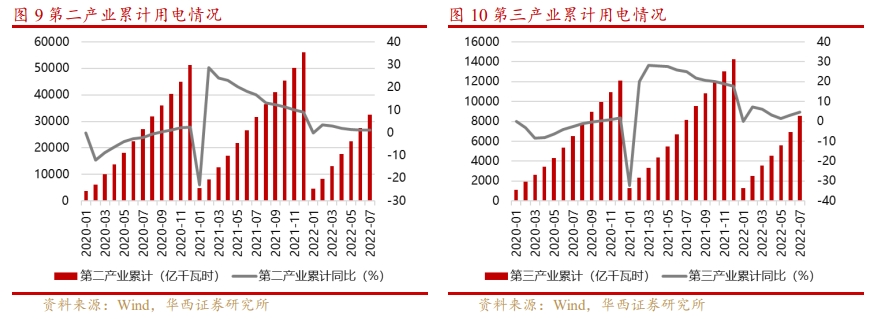

根據國家能源局數據披露,7月份,全社會用電量8324億千瓦時,同比增長6.3%。分產業看:

- 第一產業用電量121億千瓦時,同比增長14.3%;

- 第二產業用電量5132億千瓦時,同比下降0.1%;

- 第三產業用電量1591億千瓦時,同比增長11.5%;

- 城鄉居民生活用電量1480億千瓦時,同比增長26.8%。

7月,第一產業、第三產業和城鄉居民生活用電量有較快增長,同比均超10%,其中受7月夏季氣温逐漸攀升影響,居民製冷需求逐漸提高,空調負荷不斷釋放,城鄉居民生活用電量同比上升26.8%,而第二產業用電量呈穩定微降狀態。

1-7月,全社會用電量累計49303億千瓦時,同比增長3.4%。分產業看:

- 第一產業用電量634億千瓦時,同比增長11.1%;

- 第二產業用電量 32552億千瓦時,同比增長1.1%;

- 第三產業用電量8531億千瓦時,同比增長4.6%;

- 城鄉居民生活用電量7586億千瓦時,同比增長12.5%。

華西證券認為,全社會電力消費水平穩步提升,隨着夏季用電高峰期將至,疊加國家當下的保供政策,用電量有望繼續增長,發電行業有望從中受益。

電量供需偏緊、調峰壓力持續增大或成為未來十年常態

第二產業用電量回落或與多地負荷緊缺、拉閘限電有關,電力供需格局持續偏緊。與6月單月用電數據相比(全社會用電同比增長4.7%,其中第一、二、三產業及城鄉居民用電量分別同比增長12.4%、 0.8%、10.1%、17.7%),7月用電增速創年內新高,7月用電增速環比提升主要由第三產業和城鄉居民拉動,第二產用電量增速環比回落近1個百分點。

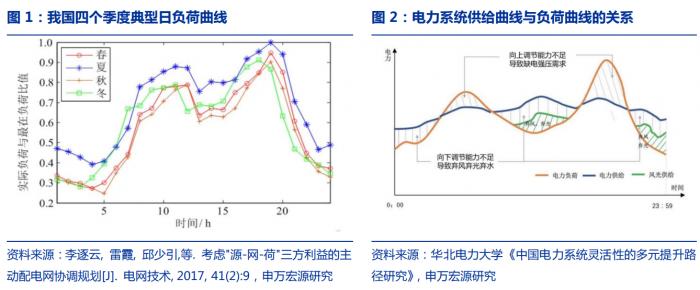

申萬宏源認為,第二產業用電增速回落與多地電力供應短缺,對部分工業企業尤其高耗能產業限電有關,並非需求回落,即便入秋后高温天氣趨緩,用電需求增速恢復仍有韌性。從歷史經驗來看,最高氣温與全社會用電量增速、最高負荷增速呈現較強相關性,預計8月用電量增速及負荷增速均有望創年內新高。

(圖源:申萬宏源)

申萬宏源認為,從更長的時間維度來看,新型電力系統轉型過程中,電量供需偏緊、調峰壓力持續增大將成為我國電力行業未來十年底色。與煤電、水電、核電相比,新能源滿足負荷的能力極差(極熱無風、晚峰無光),短期內負荷增長仍需煤電、水電、核電等傳統電源以及抽水蓄能電站支撐。但是當前我國傳統電源增速嚴重不足,抽水蓄能建設周期極長,未來缺負荷的問題將非常棘手,錯峰用電成為常態。

國信證券認為,新型電力系統中,必將大力推進電力現貨市場交易,促進輔助服務發展,「新能源+輔助服務」將成為其中重要交易模式,推動儲能,特別是抽水蓄能發展;政策推動煤炭和新能源優化組合,煤價限制政策有望落地,火電盈利拐點出現。

- 推薦有較大抽水蓄能和新能源規劃,估值處於底部的湖北能源;

- 有抽水蓄能、化學儲能資產注入預期,未來輔助服務龍頭文山電力;

- 推薦現金流良好,「核電與新能源」雙輪驅動中國核電;

- 推薦積極轉型新能源,現金流充沛火電龍頭華能國際、中國電力等;

- 有資金成本、資源優勢的新能源運營龍頭三峽能源;電能綜合服務蘇文電能。

光大證券認為,根據先前對於今年第三季度用電量增速8%的保守預測,基於7月用電量情況,8——9月對應全社會用電量15773億千瓦時,同比增長8.38%。縱觀歷史演繹,認為該增速處於可實現水平,2022年第三季度電力供需緊平衡為主要基調,火電板塊有望演繹量、利雙增邏輯。

投資乾貨如下:

華能國際電力 $00902.HK :公司是中國最大的上市發電公司之一,主要業務是利用現代化的技術和設備,開發、建設和運營大型燃煤、燃氣發電廠、建設和運營大型燃煤、燃氣發電廠等設施,為社會提供電力、熱力及綜合能源服務。公司主要產品為電力及熱力、港口服務、運輸服務等。

華潤電力:公司主要從事電廠的投資、開發及經營業務,通過火力發電、可再生能源、煤礦開採三大分部運營。可再生能源分部從事風力發電、水力發電及光伏發電以及電力銷售業務。截至2022年上半年,華潤電力附屬電廠售電量達1528萬兆瓦時,同比增加0.3%,附屬風電場售電量增加12.8%,光伏電廠售電量增加27.5%。

中國電力:中國電力是國內五家最大的發電集團之一,主要業務為開發、建設、擁有、經營和管理大型發電廠。2022Q1公司新能源售電量同比增長51.6%,增速位列電力轉型標的首位。

龍源電力:公司是一家主要從事電力銷售業務的公司。該公司經營風力發電、火力及其他等三個分部;風力發電分部建造、管理及運營風力發電廠以及生產電力並出售予電網公司。公司2022 年6 月完成發電量54.84 億千瓦時,同比增長22.09%;上半年公司累計完成發電量363.05 億千瓦時,同比增長9.66%。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號