熱門資訊> 正文

從美債倒掛到美國經濟衰退,如何影響A股?

2022-08-16 08:47

本文來自格隆匯專欄:招商策略張夏 作者:張夏 塗婧清

隨着美債收益率倒掛,市場對美國經濟衰退擔憂漸起。歷史上,歷次美債收益率倒掛后,美國經濟均逐漸下行甚至陷入衰退,但兩者不存在因果關係,都可以看作是美聯儲連續加息后的結果。本文詳細回顧了歷次美債利率倒掛、美國經濟衰退的情況及對各類資產的影響。以史爲鑑,當前美國的技術性衰退與NBER定義的衰退仍有一定距離, 市場處於交易預期階段,對A股影響有限,內因驅動為主。

核心觀點

⚑美債收益率倒掛多出現在美聯儲加息后半程,並隨政策轉松而結束。1985年以來,美債收益率的四次倒掛無一不出現在美聯儲加息周期后半程或者加息尾聲,只有2019年8月美債收益率倒掛是在即將開啟降息周期時。而加息結束一段時間后或者隨着降息周期開啟,美債收益率倒掛的情況才逐漸結束。

⚑美債收益率倒掛往往作為經濟衰退的先行指標,但兩者不存在因果關係,美債收益率倒掛是美聯儲連續加息和衰退預期綜合作用的結果。1968年以來,歷次美債收益率倒掛后,美國經濟均逐漸下行甚至陷入衰退。除2000年外其他各次利率倒掛后都出現了技術性衰退,GDP負增長出現的時間相比利率倒掛起始時間平均滯后1.5年。

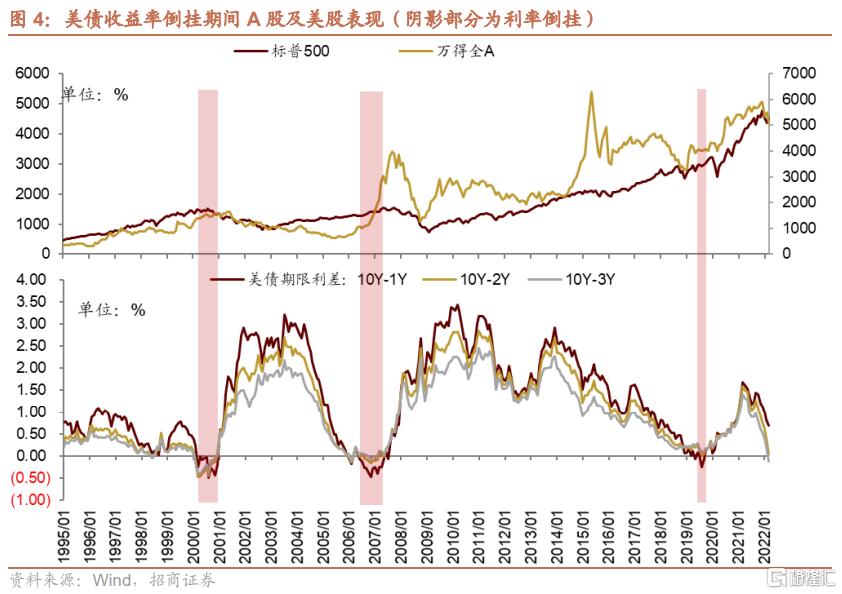

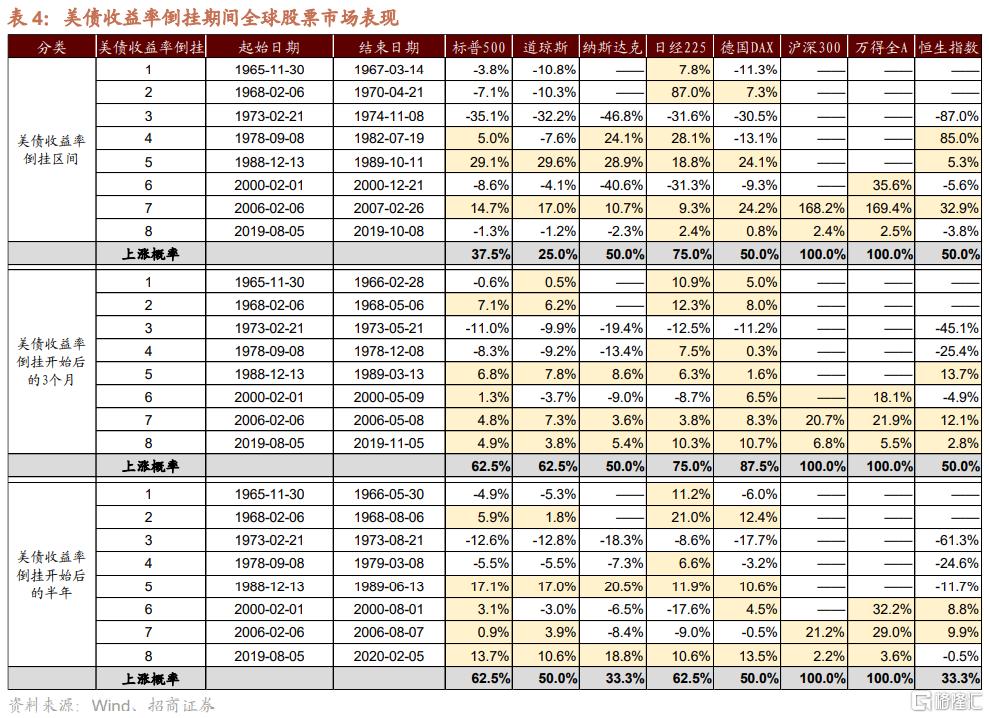

⚑ 美債收益率倒掛期間各類資產表現。1998年以來的美債利差倒掛中,十年期美債收益率往往在倒掛開始后的短期繼續上行,而后上行趨勢變得平穩或者開始緩慢下行,並逐漸進入下行通道。美元指數多上行,但上行幅度有限,基本接近階段高點。各國股市表現分化,美股受衰退預期影響表現劣於其他市場,美債收益率倒掛區間對A股影響有限。

⚑ 美國經濟衰退區間。根據NBER定義的衰退,1973年以來美國經歷的衰退包括三次石油危機、互聯網科技泡沫破滅、次貸危機以及新冠疫情衝擊等。從1988年以來,美聯儲往往在經濟正式陷入衰退之前就已經開啟降息周期。而美國衰退過后多開啟新一輪朱格拉周期,帶來新的技術變革。

⚑ 美國經濟衰退期間各類資產表現:1)大類資產中,黃金、美債>股票>其他商品。2)發達市場表現略優於新興市場,美股表現整體優於其他股市,尤其納斯達克指數的表現相對更好。3)大宗商品市場,原油大幅下跌;商品指數整體下跌,只有黃金錶現出較強的逆周期屬性。4)外匯市場上,美元指數上漲概率相對更高。歐元多相對美元貶值,而日元多相對美元升值。

⚑ 美國經濟衰退對A股影響體現在資金流出效應和經濟外溢效應。資金流出效應是衰退使得全球避險情緒升溫,新興市場資金外流壓力增大;經濟外溢效應是全球需求下滑,中國出口減弱。2000年以來美國的三次經濟衰退都對應了國內經濟和企業盈利快速下行階段,A股均下跌。市場風格先價值后成長,主要因為在這些衰退區間中,A股從戴維斯雙殺逐漸過渡到流動性驅動階段。

⚑ 本輪美債收益率倒掛及衰退影響展望。本輪美債利差倒掛始於7月,參考歷史經驗,預計美債收益率倒掛將持續直到加息結束。當前美國的技術性衰退與NBER定義的衰退仍存在一定差距,目前市場仍處於衰退擔憂情緒主導的交易預期階段,對A股和國內出口未形成實質性影響。如果未來美國經濟陷入NBER所定義的更廣泛的衰退,可能導致全球風險偏好下降,權益類資產表現不佳;商品跌價壓力進一步增大;而美債和黃金可能迎來更大機會。對A股而言,屆時能否獨立表現的關鍵在於國內經濟與全球錯位的情況。

⚑ 風險提示:海外政策超預期收緊;國內經濟復甦不及預期

01

美債收益率倒掛與經濟衰退

根據流動性偏好理論,當投資者持有較長期限的債券承擔了額外的風險,需要通過流動性溢價獲得一定補償,並且這種溢價隨着期限的延長而增加。因此,一般而言,國債收益率的到期收益率應該與其利率期限正向相關,即期限越長的國債,到期收益率應該越高。

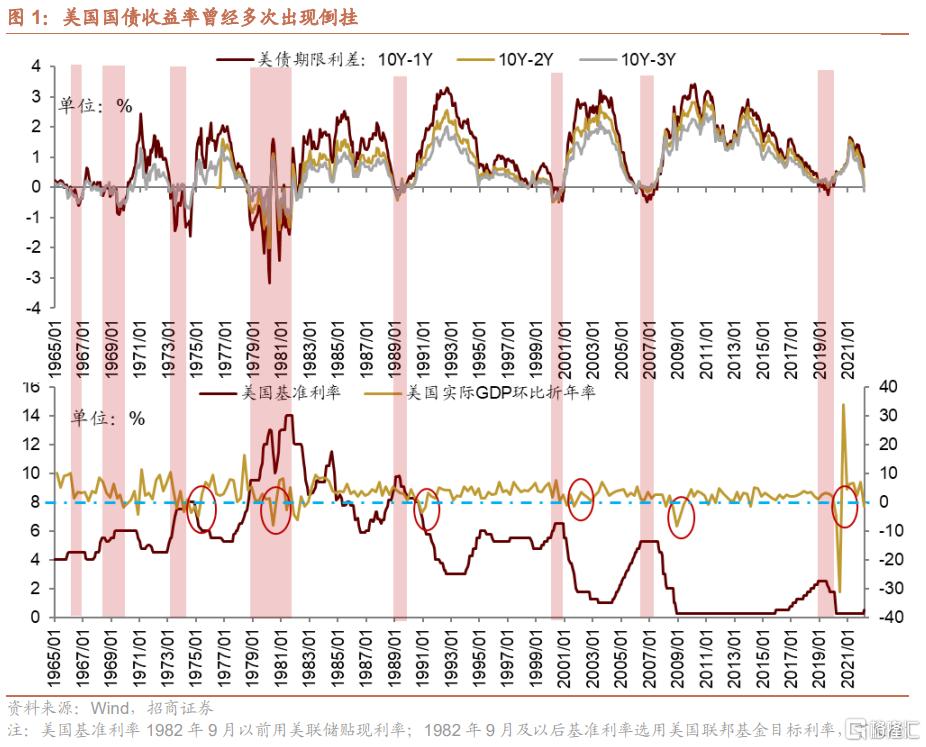

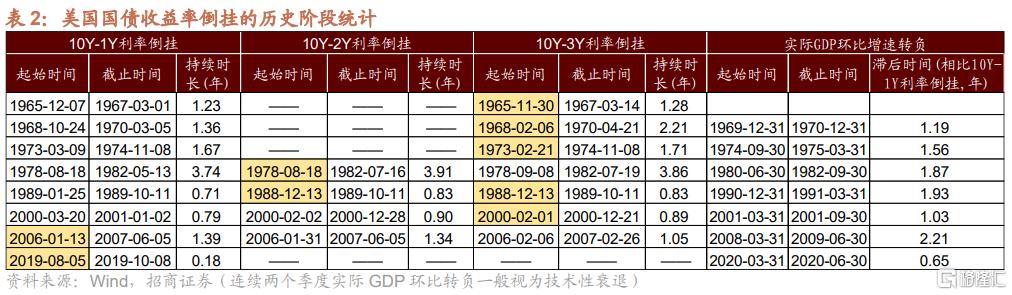

但是我們看到,美國國債收益率曾多次出現倒掛的情況,即中短期國債收益率高於長期國債收益率。主要包括1965/12-1967/3、1968/2-1970/4、1973/3-1974/10、1978/9-1980/4、1980/9-1982/7、1989/1-1989/10、2000/2-2000/12、2006/2-2007/5、2019/8-2019/9等階段。在這些階段,10年期美債基本與1Y、2Y、3Y都發生倒掛,只是倒掛出現和結束的時間略有差異,只有2019/8-2019/9這個階段僅10Y-1Y利率倒掛。

1、美債收益率倒掛多出現在美聯儲加息后半程,並隨政策轉松而結束

1985年以來,美國國債收益率的四次倒掛無一不出現在美聯儲加息周期后半程或者加息尾聲,只有2019年8月美債收益率倒掛是在美聯儲加息結束7個月之后即將開啟降息周期的時候。而加息結束一段時間后或者隨着降息周期開啟,美債收益率倒掛的情況才逐漸結束。

一方面,伴隨着美聯儲加息,美債收益率上行,中短期利率相比長期利率對加息的敏感度更高。另一方面,長期利率(10年期及以上)除了反映貨幣政策變化外,還反映了市場對於未來的經濟預期,隨着貨幣政策緊縮進入后半程,市場對經濟改善的預期弱化甚至轉向,長端利率繼續上行動力減弱。這就導致加息過程中,中短期利率上行更快、上行幅度更大,當達到極端的情況時就出現了利率倒掛。因此可以説美債收益率倒掛很大程度上是美聯儲加息的結果之一。而倒掛的結束也常常有賴於美聯儲貨幣政策由緊轉松,很多時候都伴隨着降息周期的開啟。

2、美債收益率倒掛后,美國經濟多出現衰退

一般而言,連續兩個季度實際GDP環比轉負稱為「技術性衰退」。1968年以來,歷次美債收益率倒掛后,美國經濟均逐漸進入下行階段甚至陷入衰退。除2000年外其他各次利率倒掛后都出現了GDP環比負增長的情況, GDP負增長出現的時間相比10Y-1Y利率倒掛起始時間平均滯后1.5年。

需要明確的是,美債收益率倒掛是美聯儲連續加息和衰退預期綜合作用的結果,可以看作是衰退預期階段,倒掛比美國經濟衰退來得更早一些,也正因此,美債收益率倒掛才常常被視作美國經濟衰退的一個先行指標,但兩者並不存在因果關係,都可以看作是美聯儲政策緊縮的結果。

02

美債收益率倒掛前后市場表現

1、美元及美債表現

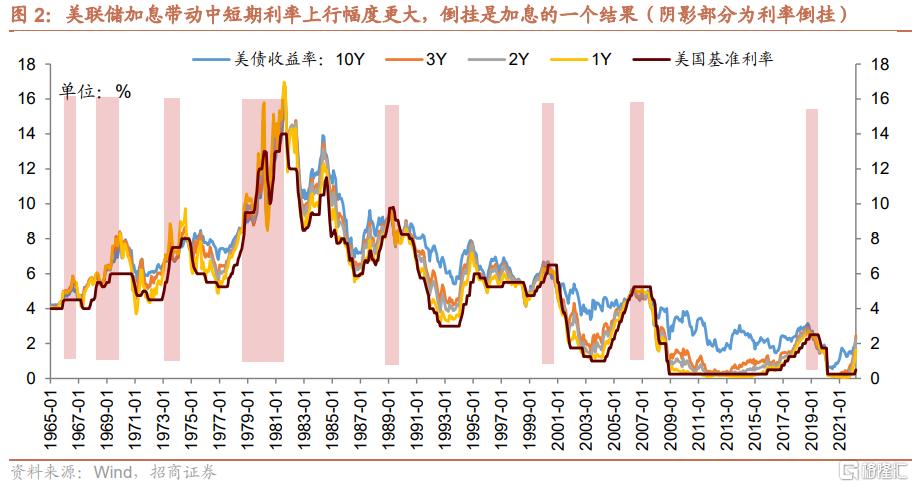

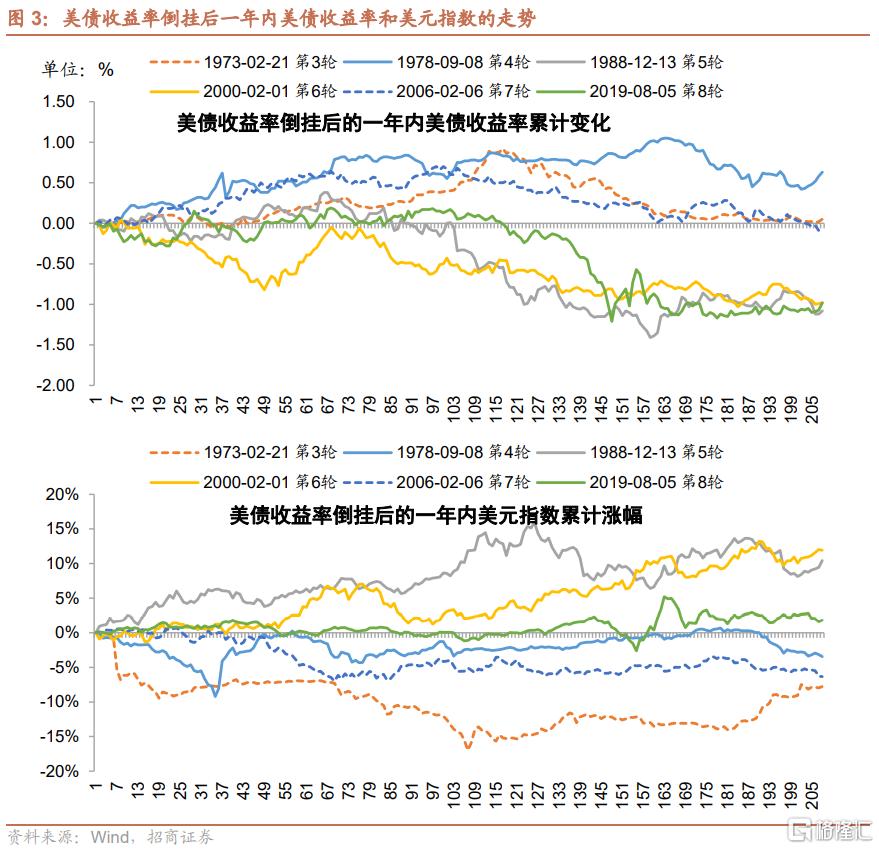

美債收益率倒掛期間,十年期美債收益率的表現取決於所處加息周期階段。在70年代初和80年代初的三次美債收益率倒掛期間,十年期美債上行幅度較大,達到100bp-200bp。但是,在1988年以來的四次美債收益率倒掛過程中,利差倒掛發生的時候基本對應着十年期美債收益率的短期高點,有3次十年期美債收益率下降,且兩次降幅達到100bp以上,另外一次僅上行8bp。究其原因,70年代初和80年代初的三次美債收益率倒掛出現在美聯儲加息中途,倒掛后美聯儲繼續加息,引導美債收益率繼續上行;而1988年以來的四次美債收益率倒掛基本出現在美聯儲加息周期的尾聲,所以美債收益率也隨着加息的結束而觸頂回落。概括來説,1998年以來,美債收益率倒掛開始的前三個月美債收益率往往繼續上行,而后上行趨勢變得平穩或者開始緩慢下行,並逐漸進入下行通道。

就美元指數的表現而言,1988年以來的四次美債收益率倒掛期間,美元指數多上行,但上行幅度有限,基本已是強弩之末;且美元指數與美債收益率整體漲跌多呈相反方向。1973和2006年開始的兩次美債收益率倒掛期間,美元指數整體走弱,其他四次倒掛期間美元指數小幅上行。並且除1978年開始的美債收益率倒掛區間外,其他倒掛期內美元指數與美債收益率整體漲跌方向相反。究其原因,美元指數很大程度受美國與歐元區經濟增速差和利率差走勢的影響,是一個相對結果。

2、股票市場表現

美債收益率倒掛期間各國股市表現分化,美股受衰退預期影響表現劣於其他市場。

第一,美債收益率倒掛作為衰退的先行指標,衰退預期對美國股市具有一定影響,但是否對全球股市產生影響,還要看經濟衰退的風險是否會擴散至全球,進而影響全球股市風險偏好。2000年開啟的美債收益率倒掛期間,互聯網泡沫科技泡沫破滅,導致全球股市受到重創,20世紀70年代年的石油危機導致世界主要經濟體通脹高企、經濟停滯,全球股市表現都較差。

第二,1960s-1970s的四次倒掛均處於典型的滯脹環境,美股多下跌。而1988年之后的四次美債收益率倒掛期間,美股漲跌參半。雖然美債收益率倒掛多預示經濟衰退,但收益率倒掛不是經濟衰退的原因,衰退滯后於收益率倒掛的時間間隔也不穩定。其中,在2000年2月美聯儲倒掛開始后沒多久就出現了互聯網泡沫破滅,導致股市大跌。而1988年、2006年開始的美債收益率倒掛期間美股漲幅還較大,究其原因,兩次倒掛出現在美聯儲加息周期的尾聲,倒掛期間通脹逐漸觸頂回落,美聯儲政策轉向預期漸起,即衰退未至的同時流動性預期改善。

第三,美債收益率倒掛區間對A股影響有限。相比於美債收益率倒掛,中美利差收窄甚至倒掛是影響美元兑人民幣匯率或者跨境資本流動的更直接原因,而中美利差收窄往往出現在美債收益率上行時期,1988年后美債收益率倒掛往往出現在加息周期尾聲,即美債收益率逐漸進入下行時期,此時中美利差已經重新擴大,所以美債收益率倒掛期間美元兑人民幣匯率總體穩定,且A股也沒有受到太大影響。

03

美國曆次經濟衰退及大類資產表現

1、美國經濟衰退區間的界定

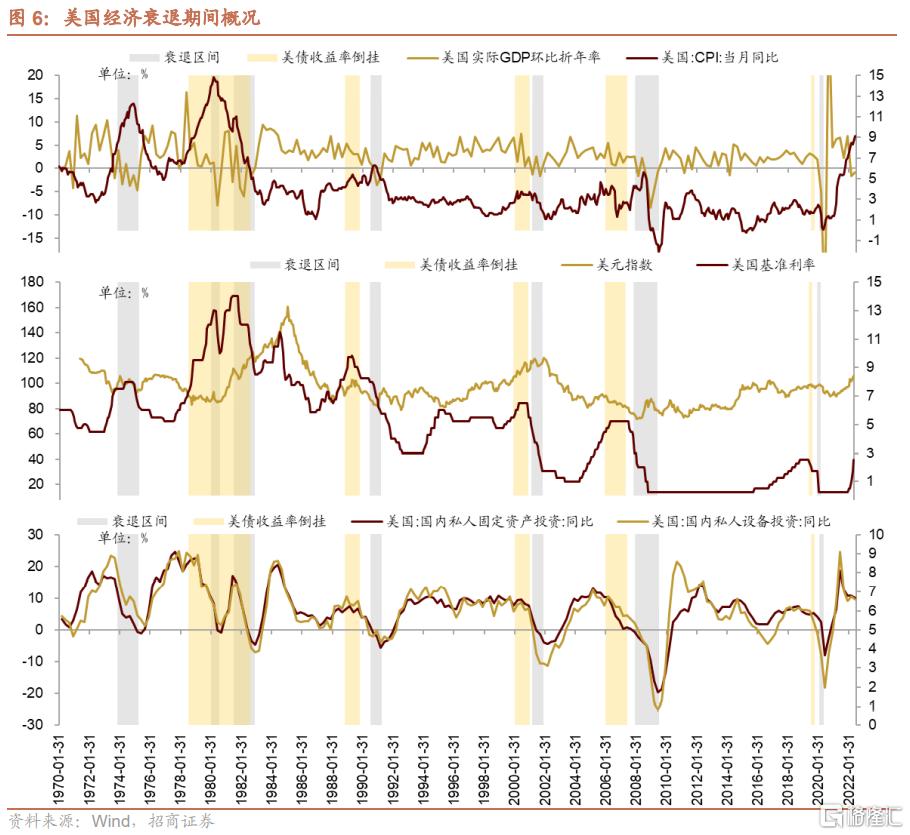

美國國家經濟研究所NBER對經濟衰退的定義是:經濟活動出現顯著下降,擴散至整個經濟,並持續數月以上。一般來説,經濟下降深度、擴散廣度和持續時間長度這三個維度需要分別滿足一定標準,但在極端情況下,某個維度如果出現極端變化,則另一個維度的標準可能適當放低。以2020年為例,當時經濟活動從2月的峰值極大程度下滑,且波及範圍廣泛,儘管持續時間僅兩個月,但仍將其歸類為衰退。

NBER評估整體經濟狀況的參考指標包括扣除轉移支付的實際個人收入、非農就業、工薪階層調查就業、實際個人消費支出、批發零售額實際值以及工業生產指數等六大指標。當然,NBER也指出,對於這些指標在決策中的權重並沒有固定的規則,近幾十年來,最看重的兩個指標是扣除轉移支付的實際個人收入和非農就業。

如下圖中灰色部分為NBER定義的美國經濟衰退區間,衰退區間的第一個月是高峰之后的月份,最后一個月是低谷的月份。具體來説,1970年以來的衰退區間有7個:1973/12-1975/3、1980/2-1980/7、1981/8-1982/11、1990/8-1991/3、2001/4-2001/11、2008/1-2009/6、2020/3-2020/4。其中,1980/2-1980/7和1981/8-1982/11這兩個區間間隔時間短,且均對應了第二次石油危機后的經濟衰退。

2、美國曆次經濟衰退回顧

下面將就1973年以來美國的六次典型的經濟衰退進行回顧分析,主要包括第一次石油危機、第二次石油危機、第三次石油危機、互聯網科技泡沫破滅、次貸危機以及新冠疫情衝擊等,結合當時美國基本面和政策變化,可以發現,美國經濟從衰退到走出衰退基本經歷了「通脹壓力劇增→美聯儲加息→美債收益率倒掛→持續加息后美國經濟下行甚至衰退→美聯儲政策轉向寬松疊加經濟刺激政策→美國經濟回暖」的過程。不過,從1988年以來,美聯儲往往在經濟正式陷入衰退之前就已經開啟降息周期。

1973-1975年:第一次石油危機

進入1970年后,美國通脹持續攀升,而經濟加速下滑,實際GDP同比增速在1970年四季度轉負。面對滯脹壓力,美聯儲於1971年初開始降息;1971年8月美國政府推出新經濟政策,包括實行90天的工資和物價凍結、對美國進口商品加徵關税、禁止外國用美元兑換黃金等,標誌着佈雷頓森林體系正式終結,之后工資管制政策也經過了多次靈活調整。一系列政策作用下,美國通脹得到控制,經濟增速在1972年穩步回升。

進入1973年后,隨着國內通脹再起,美聯儲從1973年1月開始加息,美國經濟開始高位回落,美國國債收益率在2月末開始倒掛(10Y-3Y)。1973年10月第四次中東戰爭爆發,石油減產,引發石油危機,進一步加劇了通脹上行而經濟下行的趨勢。美聯儲激進式加息一直持續到1974年4月,16個月累計加息幅度達到350bp。美國GDP增速在1974Q2落入負增長並繼續下行,美債收益率在1974年11月結束倒掛。

1974年12月,美聯儲終於開始降息。美國經濟增速在1975年中觸底,迎來經濟回暖的曙光。

1979-1982年:第二次石油危機

1977年8月美聯儲開啟新一輪加息,美債收益率隨之上行,尤其一年期美債收益率快速上行,1978年8月10Y-1Y美債收益率率先倒掛。受伊朗伊斯蘭革命的影響,伊朗在1978年底至1979年3月期間停止石油出口,供給的嚴重不足導致石油價格從13美元/桶一路攀升到34美元/桶,第二次石油危機爆發。美國通脹加速上行,CPI增速在1978年底已經達到9%。1979年美國經濟下行壓力凸顯,但迫於飆升的通脹,時任美聯儲主席的沃克爾超常規緊縮銀根以控制通脹,美聯儲持續大幅加息,美債利差進一步倒掛。

1981年1月,里根總統上任,並提出了「經濟復甦計劃」,包括削減個人及企業所得税、削減政府開支、放松對企業限制減少對企業的干預、緊縮貨幣供應量以控制通脹等。經濟復甦計劃取得了一定效果,1981年美國通脹回落,經濟增速短暫回升,美聯儲在1981年5月完成本輪最后一次加息,美聯儲貼現利率達到14%的歷史高位。

但1981年底美國經濟再度下行,美聯儲開始連續降息但繼續嚴格控制貨幣供應量,利差倒掛情況開始改善。1982年美國經濟進入深度衰退,各季度實際GDP增速均為負增長。不過經濟復甦計劃仍在發揮積極作用,大刀闊斧的供給側改革和貨幣供應量緊縮政策帶動美國經濟在1982年底開始逐漸走出滯脹的泥潭,並開啟一輪朱格拉周期。

1990-1991年:第三次石油危機

1987年8月格林斯潘出任美聯儲主席,隨着美國經濟的持續好轉,9月美聯儲開始新一輪加息。1987年10月19日,全球股票市場遭遇「黑色星期一」,美聯儲投放了大量流動性,加息暫緩。爲了緩解美元自1985年《廣場協議》以來的持續貶值壓力,1988年美聯儲積極買入美元,並從3月開始繼續加息。到1988年末,美聯儲年內加息已經達到近200bp,美債收益率開始倒掛。進入1989年,美國通脹繼續上行,經濟增速總體平穩,美聯儲加息一直持續到當年5月。1989年下半年美國PMI快速下行,美聯儲轉向降息,而隨着貨幣政策轉向,美債收益率倒掛的情況在1989年10月結束。

1990年美國經濟增速超預期下滑。8月伊拉克對科威特發動侵略戰爭,兩國石油設施遭到嚴重破壞,石油產量驟降。因此伊拉克受到國際經濟制裁,石油供應中斷。僅僅3個月的時間里,國際油價從14美元/桶急劇攀升至42美元/桶,石油危機爆發。1990年四季度美國實際GDP增速環比轉負,美國經濟陷入衰退。1991年1月以美國為首的多國部隊轟炸巴格達,對伊拉克發動海灣戰爭,美國經濟進一步惡化。

直到1991年末美國經濟才逐漸出現復甦的跡象。之后在克林頓政府提出的經濟復興計劃帶動下,美國開啟新一輪朱格拉周期, 90年代互聯網技術也得到快速發展。

2000年:互聯網科技泡沫破滅

美聯儲在1997年3月開始加息以防止經濟過熱,但亞洲金融危機的爆發使得美聯儲的加息腳步暫停。90年代信息技術革命的發展推動美國經濟快速增長,並且呈現出高增長、低通脹、低失業、低財政赤字的特點。隨着金融危機的衝擊逐漸褪去,加上美國經濟增長強勁,美聯儲在1999年6月重啟加息,美債收益率在2000年2月出現倒掛,而美國經濟在2000年上半年仍保持快速擴張的狀態。

2000年2月和3月美聯儲兩次加息;3月互聯網科技泡沫破滅,納斯達克指數重挫;5月美聯儲再度加息,也是本輪最后一次加息;6月美國經濟見頂,之后開始回落。

2001年美國正式陷入衰退,9·11加劇了經濟衰退。美聯儲從2001年1月開始降息,並在9·11事件后加速降息。2001年5月小布什政府發佈了1.35萬億美元的經濟增長和減税法案。貨幣和財政政策共同發力對推進美國經濟增長起到了積極作用。直到2001年末經濟回暖,環比增速回正,在此之后的幾年里,互聯網進一步普及,移動互聯網萌芽。

2008-2009年:次貸危機

2004年美國經濟增長強勁,爲了緩解通脹壓力,美聯儲從2004年6月開始轉向加息,且加息幅度大,2004年-2006年期間連續加息17次,累計加息425bp。2006年1月美債收益率開始倒掛,並一直持續到2007年上半年。

連續加息之后,美國房地產市場泡沫破裂,並引發了次貸危機,美國經濟在2007年明顯放緩,並從2008年開始進入衰退。2008年9月雷曼兄弟破產,次貸危機進一步演化為金融危機。美聯儲大幅降息,美國政策出臺一系列維穩和刺激政策。但在這些負面因素的持續發酵下,全球資產價格、信貸環境、實體經濟信心都受到明顯衝擊。美國經濟在2009年進入深度衰退。

2009年奧巴馬政府推出《復甦與再投資法案》,對聯邦政府下屬各部門的政府投資進行劃分,並對資金的用途和流向進行規範;財政刺激疊加量化寬松,帶動企業投資V型反彈,經濟增速從2009年下半年開始回升,在此之后的幾年里,投資的擴張帶動移動互聯網技術快速發展。

2020年3-4月:新冠疫情衝擊

美聯儲在2019年8月開啟降息,與此同時,美債收益率開始倒掛。三次降息后,隨着經濟數據邊際改善,美聯儲貨幣政策進入觀望狀態。而2020年2月下旬,新冠疫情開始在歐美蔓延。3月9日,原油限產協議破產,疊加疫情衝擊下需求疲軟的預期,當天油價暴跌,最大跌幅超過30%。油價暴跌不僅引發了投資者對於美國頁岩油企業債券違約的擔憂,而且對於經濟衰退的恐慌開始重燃,並演化為流動衝擊。3月3日,美聯儲重拾降息,兩次降息之后利率降至零利率,並開啟無限量QE。而受新冠疫情衝擊的影響,全球經濟節奏被打亂,3-4月各項經濟數據均大幅下滑,經濟呈現衰退狀態。最猛烈的衝擊過后,在財政與貨幣政策的刺激下,美國經濟逐漸回暖。

3、美國經濟衰退期間各類資產表現

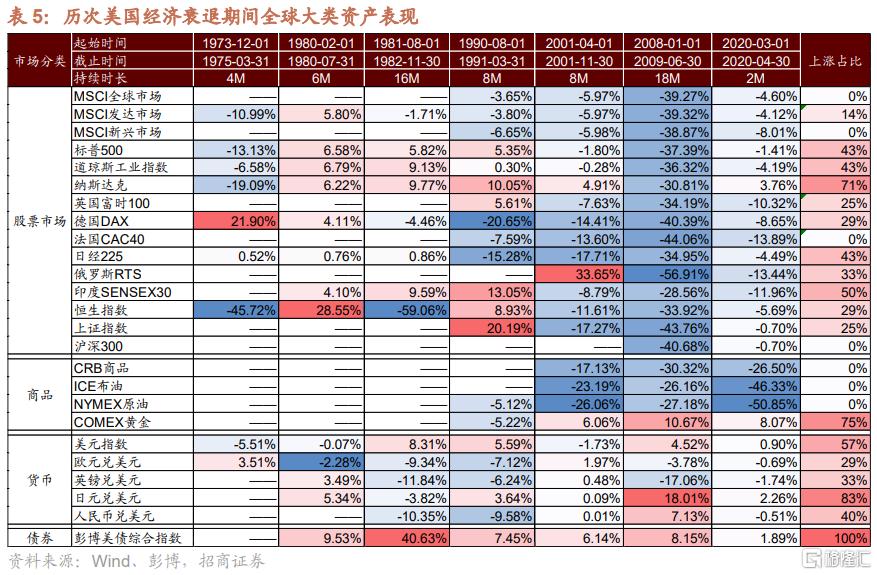

以美國國家經濟研究所劃定的經濟衰退區間為基礎,統計歷次美國經濟衰退期間全球大類資產的表現。

第一,美國經濟衰退期間的各大類資產表現,黃金、美債>股票>其他商品。

第二,股票市場來看,發達市場表現略優於新興市場,美股表現整體優於其他股市,尤其納斯達克指數的表現相對更好,上漲比率達到71%。

具體來看,除了2008年金融危機和1973-1975年第一次石油危機引起的衰退外,美股在其他衰退區間上漲或跌幅有限,究其原因,在經濟陷入衰退前的美債收益率倒掛區間,美股已有所調整,一定程度消化了經濟衰退預期,且美國衰退區間多對應了降息周期,流動性驅動重回主導。而納斯達克指數表現之所以好於美股其他指數,主要因為納斯達克市場以偏科技類股票為主,成長屬性強,在經濟衰退期間受益於寬松的流動性環境而有更好的表現。

發達市場表現之所以優於新興市場,或主要因為在經濟衰退的避險情緒下,新興市場面臨一定的資金流出壓力,IIF數據顯示,2001年期間新興市場的資金流入明顯放緩,2008年和2020年前4個月期間新興市場(不含中國)股市資金均有明顯流出。

第三,美國衰退期間,大宗商品市場,原油大幅下跌;商品指數整體下跌。只有黃金錶現出較強的逆周期屬性,在90年代以來的四次經濟衰退中三次上漲。在全球經濟周期下行的時候,順周期的商品面臨需求下滑后的價格下跌壓力,而黃金作為特殊的商品具有避險屬性,故而在經濟衰退的情況下更多資金購買黃金,造成金價上漲。

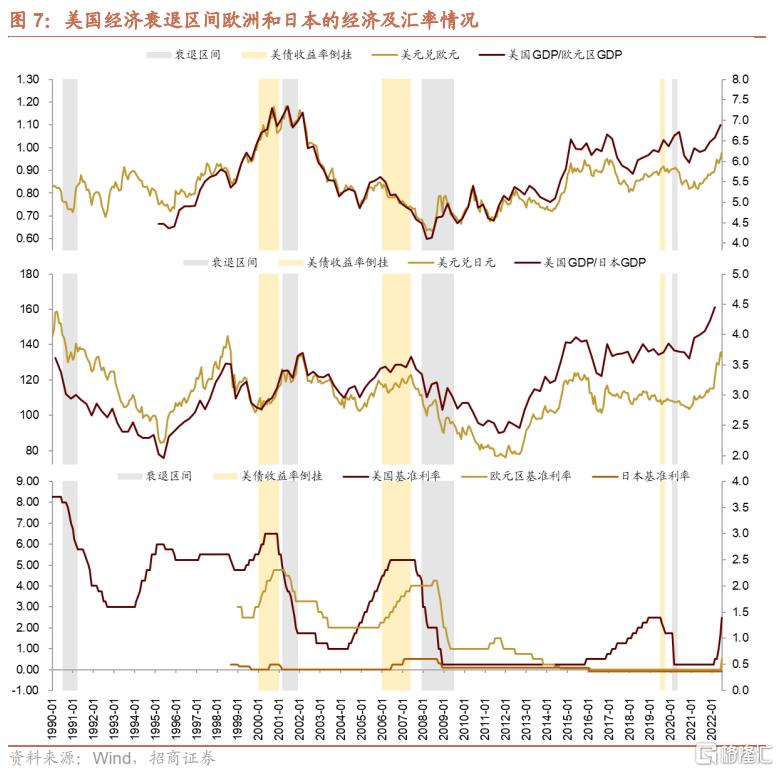

第四,外匯市場上,美元指數上漲概率相對更高,歐元多相對美元貶值,而日元多相對美元升值。

由於歐元在美元指數中佔比達到50%以上,所以美元指數的走勢很大程度取決於美歐匯率。雖然歐美日的經濟周期相關性較高(美國與日本GDP增速相關性0.71,美國與歐洲GDP增速相關性0.83),但仍存在相對強弱,在美國經濟衰退區間,歐元區經濟比美國更差,故美元指數多上漲。但日本經濟略好於美國(尤其2008-2009年的衰退中),或者日本基準利率保持不變而美國連續大幅降息(2000年的衰退中),所以日元相對美元多升值。就人民幣匯率而言,考慮到人民幣匯率改革,在2000年以后的三次衰退中,人民幣相對美元表現穩健,升值或僅有小幅貶值。

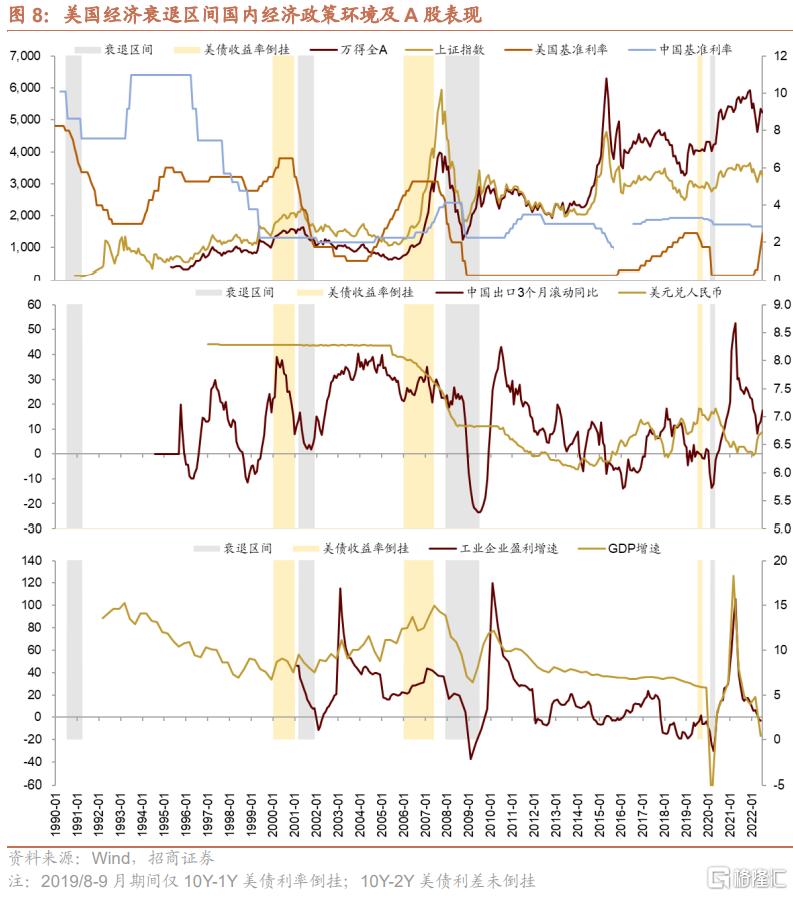

4、美國經濟衰退對A股的影響

2000年以來美國的三次經濟衰退都屬於全球風險事件后的經濟衰退,當然也對應了國內經濟和企業盈利快速下行階段,A股都表現爲下跌。另外,從市場風格來看,A股從價值轉向成長。究其原因,在這些衰退區間中,國內經濟下行,貨幣政策逐漸開啟寬松周期,A股從戴維斯雙殺階段過渡到流動性驅動階段。

美國經濟衰退對A股的影響主要有兩個途徑,資金流出效應和經濟外溢效應。

第一,經濟衰退使得全球避險情緒升溫,新興市場資金外流壓力增大,即資金流出效應。

理論上來説,當全球經濟陷入衰退的時候,市場風險偏好會整體下降,全球資本會更傾向於買入美債等避險資產,新興市場一般會面臨資金流出壓力。對A股來説,在2000年以來的三次美國衰退中,國內經濟也處於經濟快速下滑階段,所以外資確有階段性流出壓力。例如,2020年3月北上資金淨流出679億元,創滬深港通開通后的單月淨流出規模最大值。

第二,全球經濟陷入衰退,意味着中國外需下降,出口減弱,從而對A股有負面影響,即經濟外溢效應。從歷史上看,當全球經濟進入下行周期陷入衰退,中國出口增速受全球需求走弱的影響進一步回落。

04

本輪美債倒掛及美國經濟衰退的影響展望

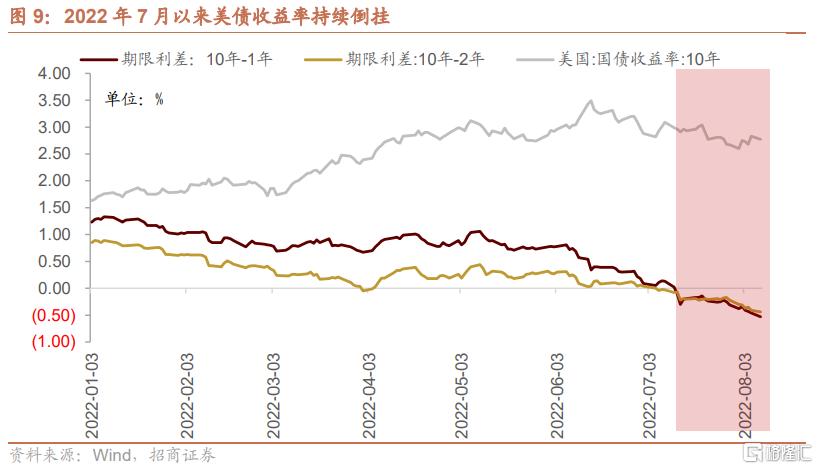

2022年3月以來,伴隨着美聯儲加息周期,美債收益率加速上行,截至目前美聯儲已累計加息2.25%,將聯邦基金目標利率區間提高至2.25%-2.5%。6月下旬以來,市場開始預期並交易美國經濟衰退,帶動十年期美債收益率下行,而短端美債收益率在美聯儲持續加息情況下仍保持高位,由此10Y-2Y美債利差從7月6日開始倒掛,10Y-1Y美債利差則從7月12日開始倒掛,並一直持續至今。往后去看,年內美聯儲加息周期大概率仍將延續,參考歷史經驗,預計美債收益率倒掛將持續直到加息結束。

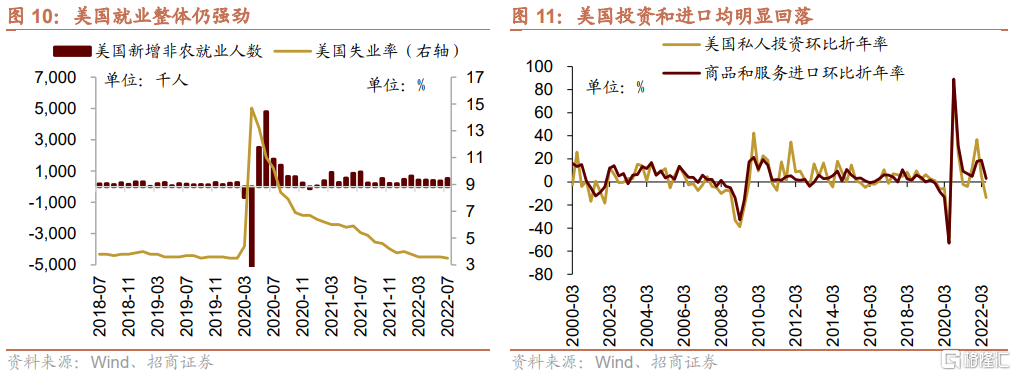

從美國經濟狀況來看,美國不變價GDP環比折年率已連續兩個季度負增長,2022Q2為-0.9%,而這一現象通常被市場認為是經濟衰退的信號,或者「技術性衰退」。不過基於當前美國強勁的就業,美國政府官員及美聯儲主席均否認了美國經濟進入衰退,尤其7月美國非農就業數據遠超預期,失業率進一步下降至3.5%,強化了市場對9月美聯儲加息75bp預期。但是我們也看到,緊縮政策對美國經濟的負面影響正在積累和顯現,一方面,美國私人投資增速6月已轉負,另一方面,6月進口增速大幅回落至3.1%,個人消費支出也在持續走弱,均顯示美國國內需求有所下降。

儘管未來美國經濟陷入衰退的概率逐漸增大,但當前的技術性衰退與NBER定義的衰退仍存在一定差距,目前市場仍處於衰退擔憂情緒主導的交易預期階段。所以我們看到,現階段的衰退擔憂對A股和國內出口並未形成實質性的影響,中國出口仍保持高增。此外,疫情以來,國內和國外經濟周期存在一定錯位,2021年三季度開始全球經濟已經進入下行周期,中國經濟在上半年加速下行,企業盈利可能已經觸底。全球政策緊縮、經濟下行,而國內已經開始穩增長,下半年國內經濟在政策支撐下有望逐漸復甦,而國外經濟則可能繼續惡化。在此情況下,外資傾向於佈局經濟更強的經濟體,有利於北上資金流入A股。所以交易衰退預期的階段對A股影響有限。

往后看,如果未來美國就業轉弱,經濟進一步下滑陷入NBER所定義的更廣泛的衰退,又將如何影響市場?參考歷史經驗,若美國經濟陷入實質性衰退,可能導致全球風險偏好下降,權益類資產表現不佳;商品跌價壓力進一步增大;而美債和黃金可能迎來更大的機會。對A股而言,當全球經濟陷入衰退,國內擴大內需就會更加強烈,體現為逆周期政策調節的特徵,只要美國經濟衰退不伴隨着全球系統性風險事件(如互聯網科技泡沫破滅、金融危機等),那麼預計整體影響或有限,屆時影響A股的關鍵在於國內經濟與美國經濟的相對強弱。

05

總結

隨着美債收益率倒掛,市場對美國經濟衰退擔憂漸起。歷史上,歷次美債收益率倒掛后,美國經濟均逐漸下行甚至陷入衰退,但兩者不存在因果關係,都可以看作是美聯儲連續加息后的結果。本文詳細回顧了美債利差倒掛、美國經濟衰退的歷史情況及其對各類資產的影響。當前美國的技術性衰退與NBER定義的衰退仍存在一定距離, 市場處於交易預期階段,對A股影響有限,內因驅動為主。

美債收益率倒掛多出現在美聯儲加息后半程,並隨政策轉松而結束。1985年以來,美債收益率的四次倒掛無一不出現在美聯儲加息周期后半程或者加息尾聲,只有2019年8月美債收益率倒掛是在即將開啟降息周期時。而加息結束一段時間后或者隨着降息周期開啟,美債收益率倒掛的情況才逐漸結束。

美債收益率倒掛往往作為經濟衰退的先行指標,但兩者不存在因果關係,美債收益率倒掛是美聯儲連續加息和衰退預期綜合作用的結果。1968年以來,歷次美債收益率倒掛后,美國經濟均逐漸下行甚至陷入衰退。除2000年外其他各次利率倒掛后都出現了技術性衰退,GDP負增長出現的時間相比利率倒掛起始時間平均滯后1.5年。

美債收益率倒掛期間各類資產表現。1998年以來的美債利差倒掛中,十年期美債收益率往往在倒掛開始后的短期繼續上行,而后上行趨勢變得平穩或者開始緩慢下行,並逐漸進入下行通道。美元指數多上行,但上行幅度有限,基本接近階段高點。各國股市表現分化,美股受衰退預期影響表現劣於其他市場,美債收益率倒掛區間對A股影響有限。

美國經濟衰退區間。根據NBER定義的衰退,1973年以來美國經歷的衰退包括三次石油危機、互聯網科技泡沫破滅、次貸危機以及新冠疫情衝擊等。從1988年以來,美聯儲往往在經濟正式陷入衰退之前就已經開啟降息周期。而美國衰退過后多開啟新一輪朱格拉周期,帶來新的技術變革。

美國經濟衰退期間各類資產表現:1)大類資產中,黃金、美債>股票>其他商品。2)發達市場表現略優於新興市場,美股表現整體優於其他股市,尤其納斯達克指數的表現相對更好。3)大宗商品市場,原油大幅下跌;商品指數整體下跌,只有黃金錶現出較強的逆周期屬性。4)外匯市場上,美元指數上漲概率相對更高。歐元多相對美元貶值,而日元多相對美元升值。

美國經濟衰退對A股影響體現在資金流出效應和經濟外溢效應。資金流出效應是衰退使得全球避險情緒升溫,新興市場資金外流壓力增大;經濟外溢效應是全球需求下滑,中國出口減弱。2000年以來美國的三次經濟衰退都對應了國內經濟和企業盈利快速下行階段,A股均下跌。市場風格先價值后成長,主要因為在這些衰退區間中,A股從戴維斯雙殺逐漸過渡到流動性驅動階段。

本輪美債收益率倒掛及衰退影響展望。本輪美債利差倒掛始於7月,參考歷史經驗,預計美債收益率倒掛將持續直到加息結束。當前美國的技術性衰退與NBER定義的衰退仍存在一定差距,目前市場仍處於衰退擔憂情緒主導的交易預期階段,對A股和國內出口未形成實質性影響。如果未來美國經濟陷入NBER所定義的更廣泛的衰退,可能導致全球風險偏好下降,權益類資產表現不佳;商品跌價壓力進一步增大;而美債和黃金可能迎來更大機會。對A股而言,屆時能否獨立表現的關鍵在於國內經濟與全球錯位的情況。

推薦文章

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

美股機會日報 | 進軍光通信賽道!英特爾力爭全球首個玻璃基板量產席位;特朗普再現「喊單」操作!美光盤前大漲7%

華盛早報 | 美伊或周二官重開霍爾木茲!布、美兩油大跌近6%;華為韜(τ)定律引爆半導體產業鏈;小米今日將公佈Q1財報

財報前瞻丨小米Q1財報將迎「至暗時刻」?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

休市提醒 | 港美股5月25日休市一日

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮