熱門資訊> 正文

中金:眼科連鎖風雲再起,一超多強共享行業紅利

2022-08-16 07:29

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

在全民眼健康意識提升、消費意願及能力增強、技術持續迭代創新的驅動下,眼科醫療服務需求持續旺盛,多家民營眼科連鎖機構陸續上市。本篇報告多維度對比眼科連鎖公司,我們認為服務矩陣齊全、學科實力領先、醫生資源豐富、網絡佈局廣泛的機構有望不斷提高市場滲透率,享受長期穩定成長。

眼科醫療黃金賽道,呈現「一超多強」格局。根據灼識諮詢預測,2025年民營眼科醫療服務市場規模有望達到1,103億元,2020-2025年CAGR達20.0%,細分賽道市場空間高速擴容。眼科醫療服務賽道呈現「一超多強」的競爭格局。

區域性眼科連鎖居多,全國化佈局進程加速。眼科連鎖上市公司大多已完成區域性密集佈局,在深耕優勢區域的同時邁開全國擴張步伐。眼科醫療服務市場空間可觀,覆蓋區域更廣泛的公司有望觸及更龐大的患者羣體,搶佔未飽和市場,建立全國性品牌以享受規模效應。

細分業務各有側重,視光、屈光行業景氣度突顯。眼科醫療服務主要包括屈光、視光、白內障、眼病等項目,其中消費類業務擁有較強盈利能力享受技術/消費升級紅利,嚴肅類醫療需要較強醫療實力及優質醫生支撐。國內各機構業務結構有所不同,持續加強優勢學科建設、服務矩陣齊全、醫療安全管理規範的企業能更長久地滿足患者多元診療需求,加強品牌影響力。

成本受規模及業態等因素影響,費用結構體現運營模式和管理體系差異。公司業務規模、商業模式、管理水平、區位的差異均會影響毛利率水平。銷售費用率體現運營模式和發展階段的差異,品牌打造階段的公司往往需要付出高推廣費用以擴大影響力。管理費用結構業內基本一致,高效標準化管理體系有助於降本增效。

優質人才為核心資源,團隊及學術建設構築長期競爭力。醫生為醫院的核心資源,大批優質醫生和業內頂尖專家是醫療實力的有效證明,各公司通過人才引進項目、搭建人才培養體系、與高校合作辦學等積極吸納和培育人才,持續提高醫療團隊整體素質。同時,各公司發力學術建設,通過建立研究基地、參與/承辦學術會議等方式擴大學術影響力,並佈局眼科醫療前沿領域。

行業政策變化風險;新院盈利不及預期;突發醫療事故風險。

眼科黃金賽道孕育多家優質連鎖企業

眼科行業:覆蓋全生命周期,持續高景氣度

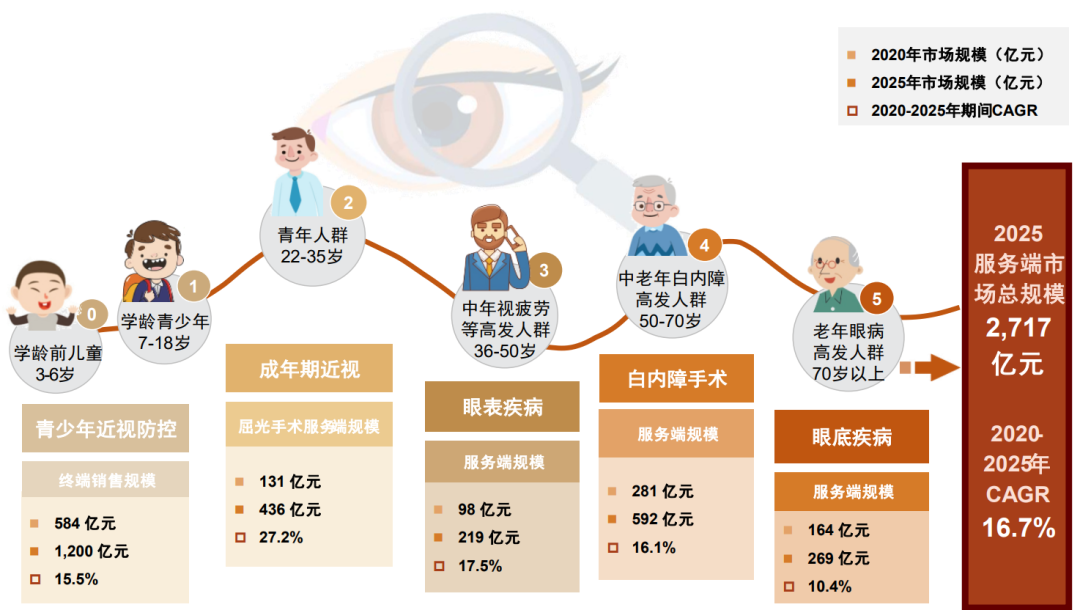

眼健康服務覆蓋全生命周期,行業空間廣闊。眼睛是人類非常重要的感覺器官,我們認為,眼健康的管理是貫穿人們全生命周期的重要課題。青少年時期多發屈光不正,需要科學預防、定期檢查並及時矯正;成年后用眼需求增多,易受到近視、視疲勞、乾眼症等影響,則需要綜合檢查治療並考慮屈光手術等矯正方式;進入老年期后,老視、白內障及其他各類眼病的發病概率會顯著升高,則需要進一步加以篩查、診斷和藥物/手術治療等。隨着國內居民眼健康意識不斷提升、消費意願及能力增強、技術持續迭代創新,我們認為眼科醫療行業擁有持續擴容的較為龐大的患者羣體和診療需求,未來行業空間廣闊。

圖表:全年齡段、全生命周期的眼健康服務

資料來源:公司公告,中金公司研究部;注:上圖中2025年市場規模為我們預測,具體預測過程以及細分市場邏輯詳見我們於2021.8.18發佈的研究報告《技術+消費雙升級,千億級市場盡收「眼」底》

眼科醫療服務行業快速擴容,細分賽道享受優質成長。根據衞生健康統計年鑑、灼識諮詢、Frost & Sullivan數據,2021年國內眼科醫療服務市場規模達1,337億元,預測2015-2025年CARG為17.4%。我們認為,黃金賽道中,屈光、視光、白內障、眼病等多個細分領域市場快速擴容,未來有望持續穩健增長。細分市場邏輯以及行業空間測算可參考我們於2021.8.18發佈的眼科行業深度報告《技術+消費雙升級,千億級市場盡收「眼」底》。

► 屈光:滲透率仍較低,術式升級驅動行業持續量價齊升。中國近視人口基數大、發病率高、滲透率低,高端術式的普及有望推動滲透率及客單價提升。我們預計2025年屈光手術市場規模有望達近436億元,2020-2025年CAGR達27.2%。

► 視光:近視防控需求旺盛,技術、消費升級催生廣闊市場。近年來國內青少年近視問題逐漸加劇,供給端防控手段不斷迭新,同時視光服務機構加速下沉提升服務可及性。我們預計2025年近視防控市場規模有望達約1,200億元,2020-2025年CAGR約15.5%(扣除普通框架鏡后CAGR近27%)。

► 白內障:滲透率提升疊加高端轉型,長期市場空間可期。近年國家限制了對白內障患者的社區篩查,疊加疫情影響使短期內手術量下降,行業整體增長較平穩。老齡化趨勢帶來需求增長、滲透率提升及晶體高端轉型有望支撐行業持續高景氣度,我們預計2025年白內障手術市場規模有望超592億元,2020-2025年CAGR達16.1%。

► 眼病:多個病種空間廣闊,服務端能力不斷增強。我國眼病發病率高、患者基數龐大,但診斷率相比於發達國家較低,眼病診療市場發展潛力大。

民營眼科行業蓬勃發展,數千億元市場空間可期

政策積極鼓勵社會辦醫,不斷加大對民營醫療機構發展的支持力度。回顧近年政策,我們認為國家支持社會資本辦醫、倡導高質量醫療服務的政策導向始終未變。我們認為民營醫院有望繼續憑藉資本、體制、管理、技術等有別於公立機構的競爭優勢,不斷提升醫療服務水平,實現長期優質成長。

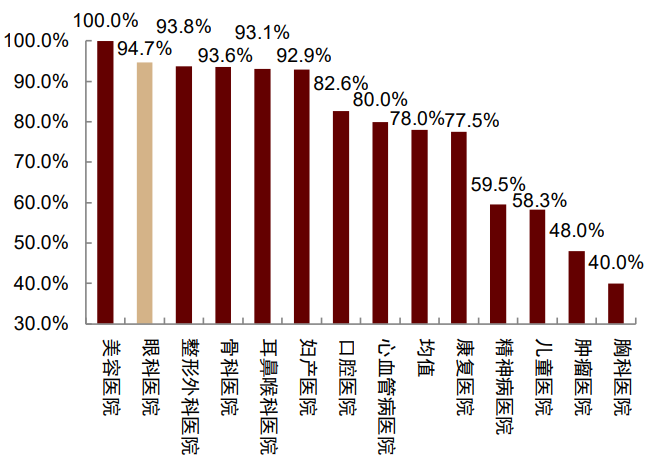

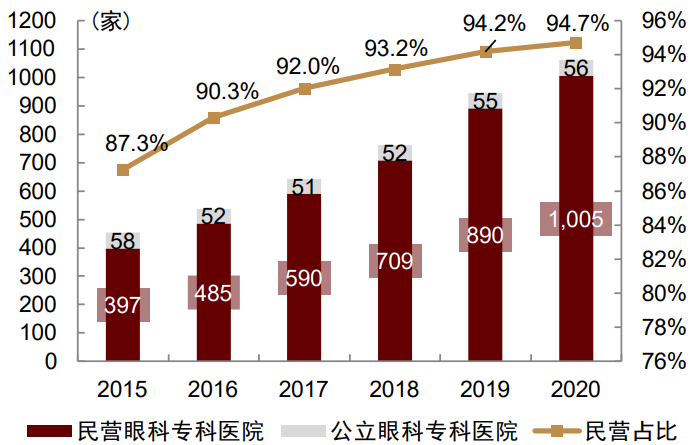

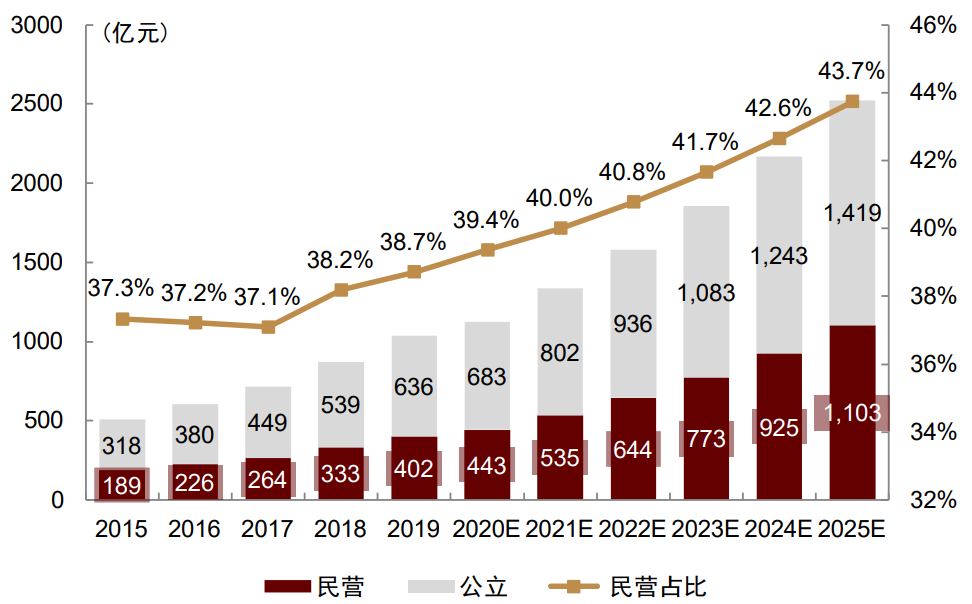

民營眼科市場規模及佔比持續提升,長期空間可期。近年來,民營眼科機構呈現快速發展趨勢,眼科專科醫院中民營佔比不斷提升,且顯著高於口腔科、兒科等其他類型科室。根據衞生健康統計年鑑數據及灼識諮詢預測,2025年民營眼科醫療服務市場規模有望達到1,103億元,2020-2025年CAGR達20.0%,同時民營佔總市場規模的比例有望保持提高態勢,2025年民營佔比有望達到43.7%。

圖表:不同專科醫院中民營機構佔比情況(2020)

圖表:中國眼科專科醫院數量(2015-2020)

圖表:國內公立vs民營眼科醫療服務市場規模(2015-2025E)

眼科醫療服務賽道呈現「一超多強」的競爭格局

民營機制優勢+高可複製性,助力實現全國擴張。民營機構憑藉一流的專業水平、通暢的晉升渠道以及可觀的薪酬與激勵吸引公立醫生,通過高額資本投入形成技術優勢以吸引患者。另外,眼科獲客渠道的精準性也為其帶來了可控的營銷成本。上述因素疊加使得民營眼科機構快速擴張成為可能,眼科醫療服務賽道涌現大批上市公司。

高壁壘優質賽道孕育多家連鎖企業,已形成「一超多強」格局。愛爾眼科憑藉全國性密集佈局及精細化管理體系穩居龍頭地位,華廈眼科、何氏眼科、普瑞眼科、朝聚眼科、希瑪眼科等多家連鎖機構成功在一定區域範圍內形成了優勢佈局,德視佳依靠高端手術及特色服務形成差異化競爭優勢,行業整體呈現欣欣向榮的態勢。

圖表:國內主要眼科醫療服務企業情況梳理

持股情況:創始人股權集中,員工股權激勵助力長期成長

創始人持股比例均較高,員工股權激勵計劃穩定核心人才資源。各公司創始人掌握大量股權,股權集中度最高和最低的公司分別為華廈和朝聚,我們認為,股權的集中有助於決策權的穩定性和戰略的持續性。同時各公司推出股權激勵計劃,持續的股權激勵有助於實現骨干成員與公司的深度綁定,穩定公司核心資源。

圖表:國內主要眼科醫療服務企業創始人持股比例及股權激勵情況

基本財務數據:愛爾眼科體量領先,多家眼科連鎖收入和利潤端均保持雙位數高速增長

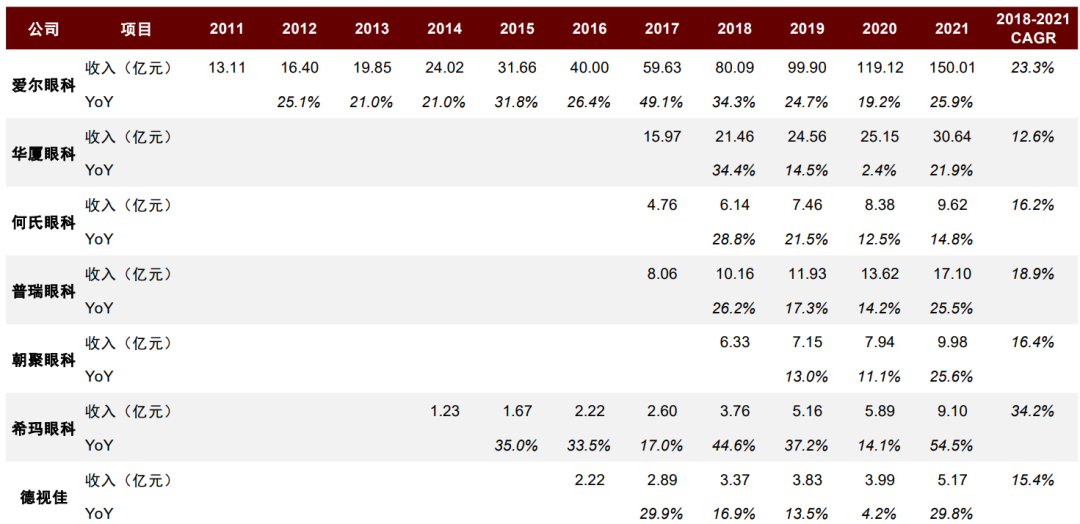

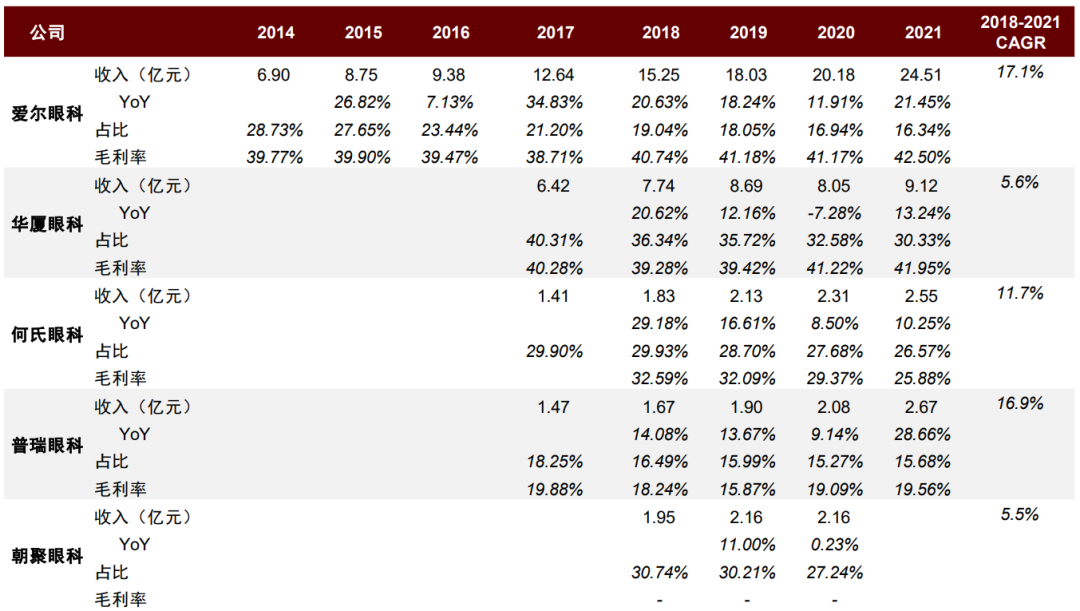

愛爾眼科收入遙遙領先,多家眼科連鎖公司收入均保持高速增長。眼科連鎖公司營業收入均保持雙位數增長。從收入對比能夠看出,愛爾眼科規模最大,穩居眼科醫療服務賽道龍頭位置,且收入複合增速也顯示出明顯優勢;其余公司同樣處於快速成長階段,發展潛力可觀。

圖表:國內主要眼科醫療服務企業營業收入對比(2011-2021)

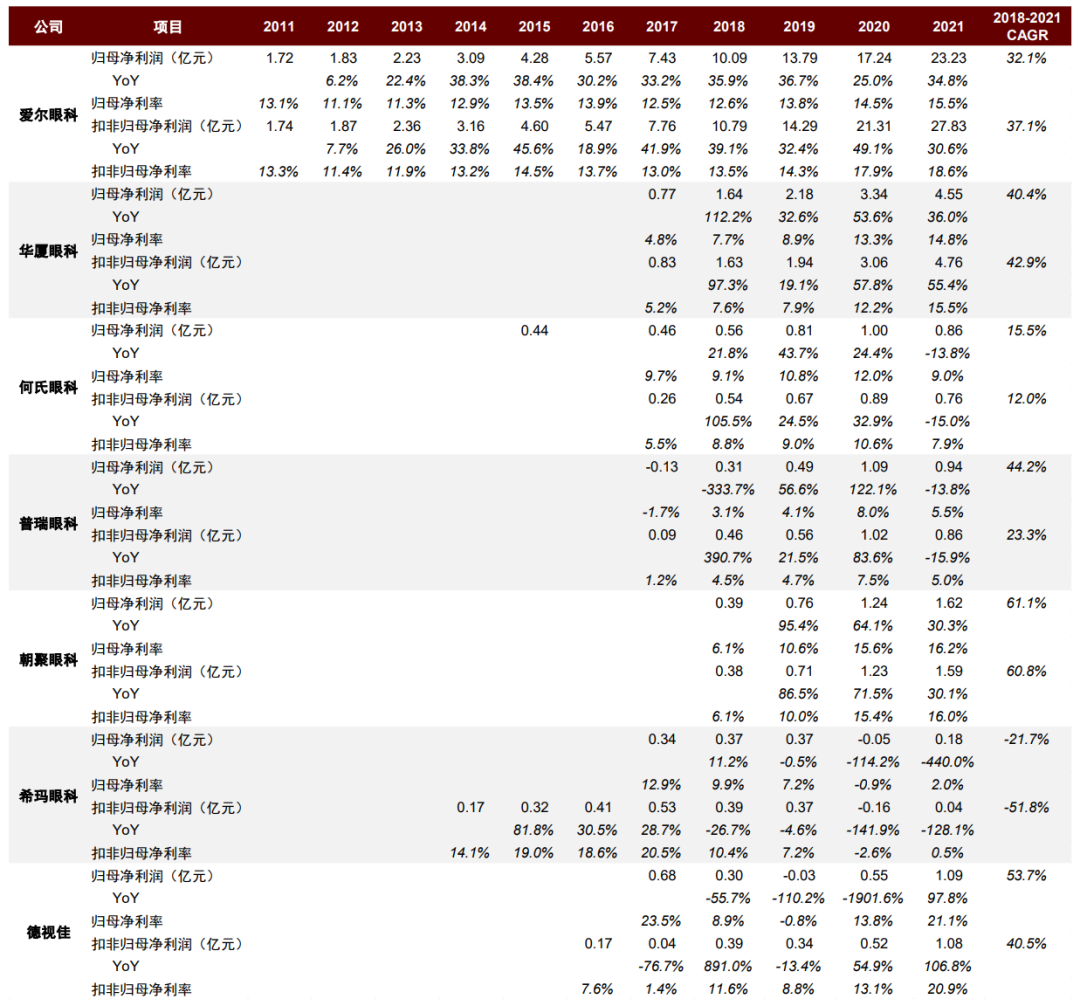

淨利率水平高低不一,盈利能力差異較大。眼科醫療屬於利潤水平較高的黃金賽道,部分公司扣非歸母淨利率可達到近20%,但由於規模、品牌、佈局的差異,各公司盈利水平差距較大。愛爾眼科、華廈眼科、朝聚眼科、德視佳的2018-2021年扣非歸母淨利潤CAGR超過30%,表現出較強盈利能力。

圖表:國內主要眼科醫療服務企業利潤及利潤率對比(2011-2021)

門店佈局:區域性眼科連鎖居多,全國化佈局進程加速

全國佈局:深耕優勢區域,發力全國擴張

區域性集中佈局居多,各公司尋求全國性擴張機會。各公司在國內的佈局,初期一般聚焦於優勢區域或中心城市,逐步邁開全國性擴張步伐,尋求其他有潛力城市的發展機會。

► 愛爾目前已經構建起全國性密集醫療網絡,並積極向歐美和東南亞拓展版圖,同時在大陸地區加快建設中心城市龍頭醫院並完善分級診療體系,建設縣醫院及視光門診,強化全國性品牌影響力。

► 華廈、何氏、普瑞、朝聚分別在華東、遼寧、西南西北、內蒙古深耕並享有較好的區域口碑,並處於全國擴張的推進階段。

► 德視佳的診療業務分佈於德國、中國、丹麥和英國,在國內聚焦北上廣深以及杭州、重慶、成都等新一線城市。

圖表:國內主要眼科醫療服務企業海內外佈局對比

注:視光中心包含各類視光服務終端、眼科診所、眼科門診部、手術諮詢中心等;愛爾眼科數據口徑為集團全部醫療機構數,來自國家企業信用信息公示系統,可能與公司公告數據不完全一致,其余公司數據來自公司公告

資料來源:公司公告,中金公司研究部

門店擴張計劃略有差異,依託地區優勢,從區域走向全國。自建和收購為眼科連鎖擴張的典型手段,各公司不斷強化優勢區域內的醫院佈局,同時開拓全國重點城市市場,搶佔當地市場份額。

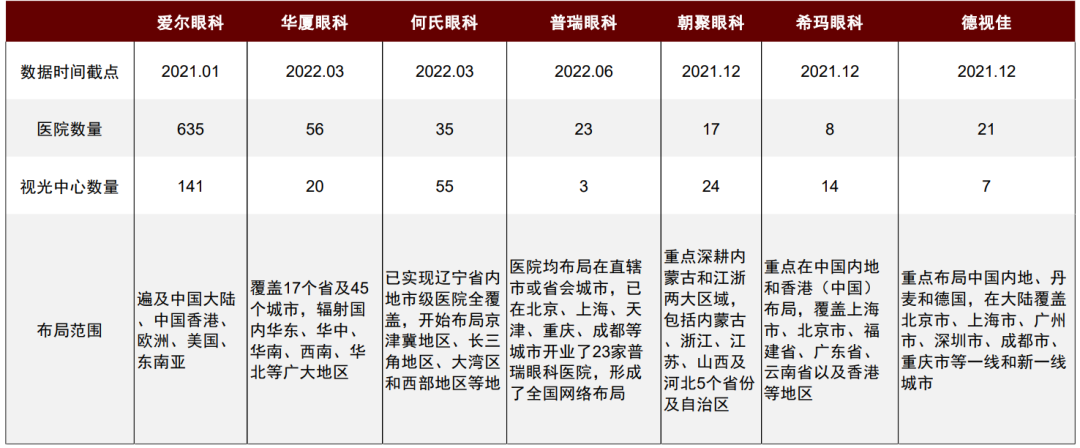

醫院數量:一超多強格局已成,區域優勢各有差異

愛爾眼科旗下醫療機構數量領先,其他眼科連鎖擁有一定地域性競爭優勢。愛爾在中國民營眼科市場中佔據數量優勢,其余眼科連鎖在深耕地區內醫療機構數和愛爾相當,擁有一定區域性競爭優勢。

圖表:國內主要眼科醫療服務企業醫院及視光中心數量對比

注:愛爾/華廈/何氏/普瑞/朝聚/希瑪/德視佳的數據時間截點為分別2021年1月/2022年3月/2022年3月/2022年6月/2021年12月/2021年12月/2022年1月,其中愛爾眼科海外機構數截至2021年底;視光中心項目包含各類視光服務終端、眼科診所、眼科門診部、手術諮詢中心等

資料來源:公司公告,中金公司研究部

區域收入情況:區域收入體現網絡佈局成效

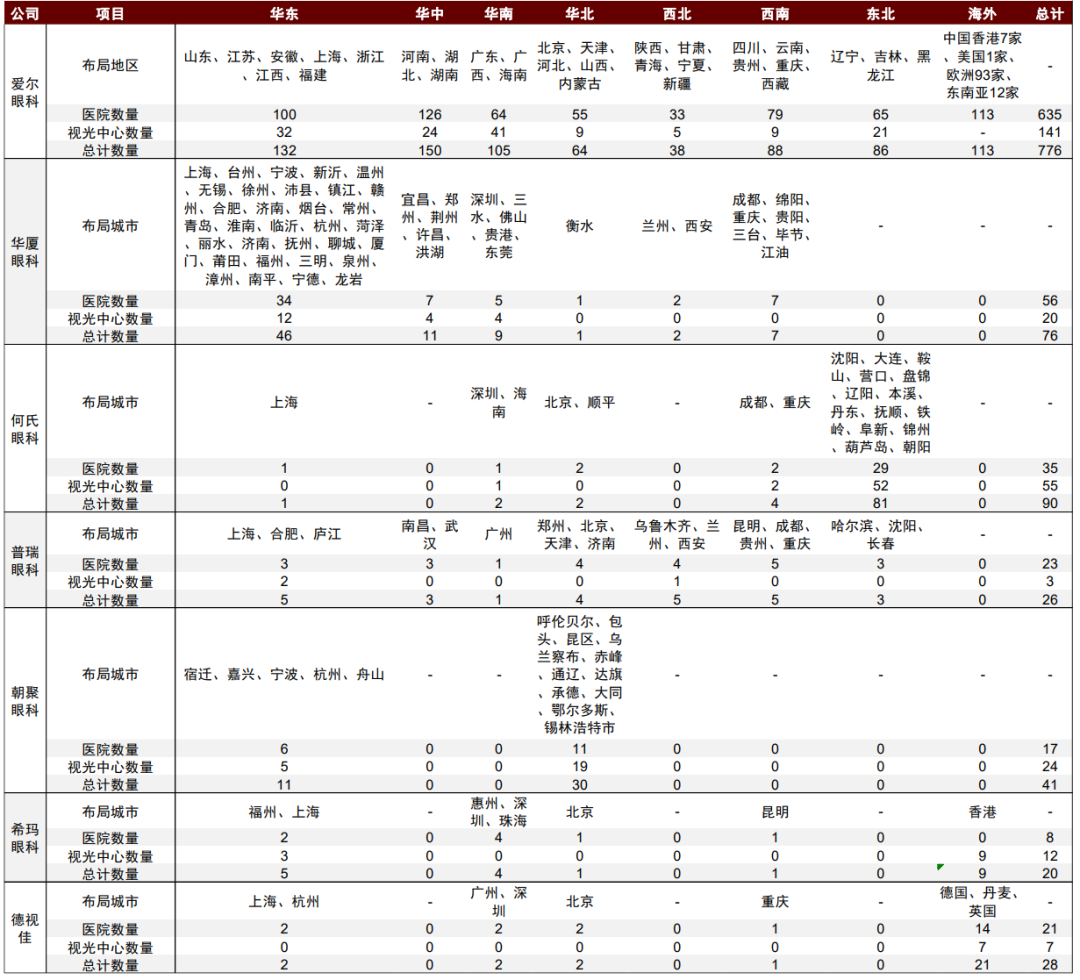

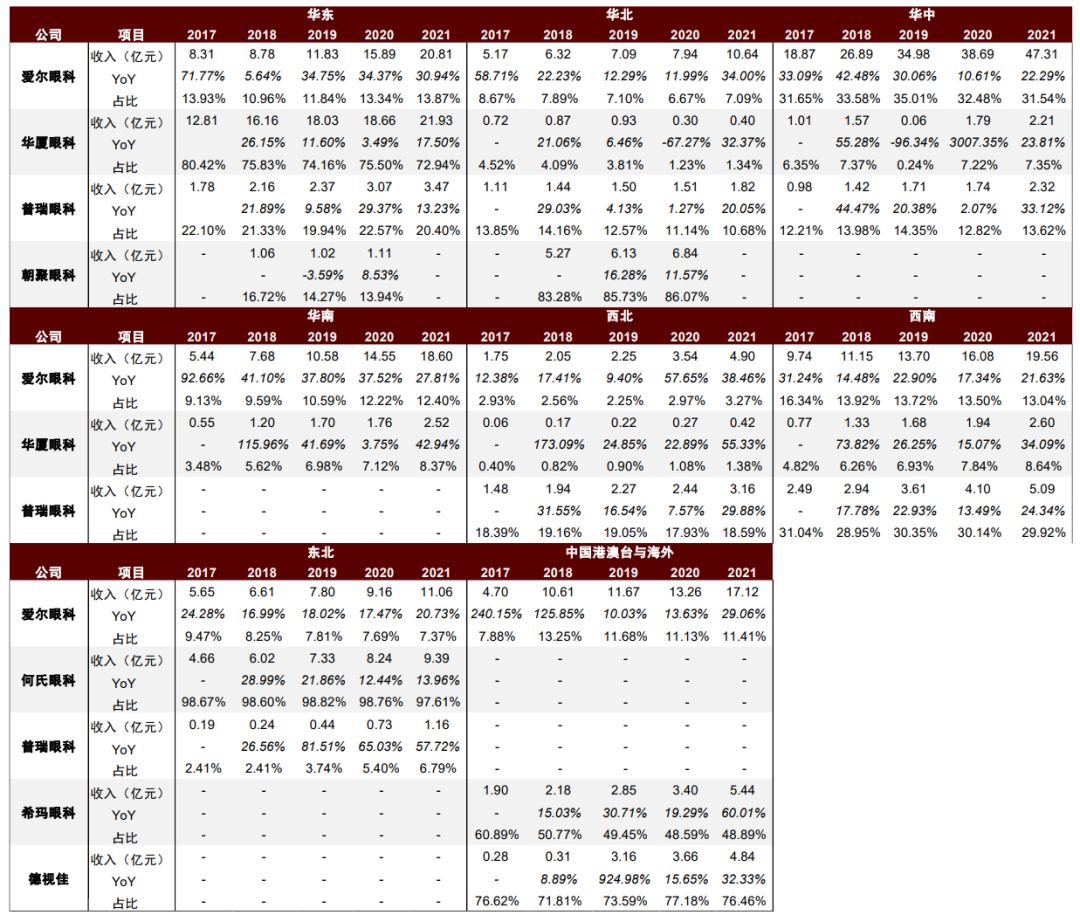

愛爾眼科為各區域民營眼科市場重要參與者,部分地區存在區域性眼科連鎖與愛爾規模相當。愛爾眼科在全國輻射擴張的戰略下,佔據各區域民營眼科市場相當高的市場份額,華東、華北、東北等地存在地區強勢眼科連鎖與愛爾比肩。

圖表:國內主要眼科醫療服務企業分區域收入對比(2017-2021)

注:區域數據中未出現公司無相關業務或未明確拆分;愛爾眼科各區域收入為上市公司口徑,非集團口徑

資料來源:公司公告,中金公司研究部

成熟醫院貢獻:成熟醫院體現行業景氣度及擴張成效

擴張穩步推進下,成熟醫院集中度側面體現擴張效果。醫院經過快速成長期后,收入平穩增長且盈利能力趨穩,成熟醫院收入/利潤集中度體現公司對重點醫院的依賴度,如果新開醫院能夠迅速在新市場立足且業績亮眼,則成熟醫院收入/利潤佔比將會下降。

圖表:國內主要眼科醫療服務企業成熟醫院收入及佔比(2017-2021)

注:愛爾眼科成熟醫院為披露2019-2021年財務數據、盈利穩定的醫院;普瑞眼科成熟醫院滿足2019-2021年醫院收入佔比均超過5%且三年利潤為正;朝聚收入佔比指佔醫院收入比例,其余公司指佔公司收入比例;希瑪眼科數據限於中國大陸;希瑪眼科財報貨幣為港元,其余公司為人民幣

資料來源:公司公告,中金公司研究部

細分業務情況:業務側重各有不同,行業景氣度突顯

細分業務經營情況:各賽道享受高景氣度,公司細分項目高速成長

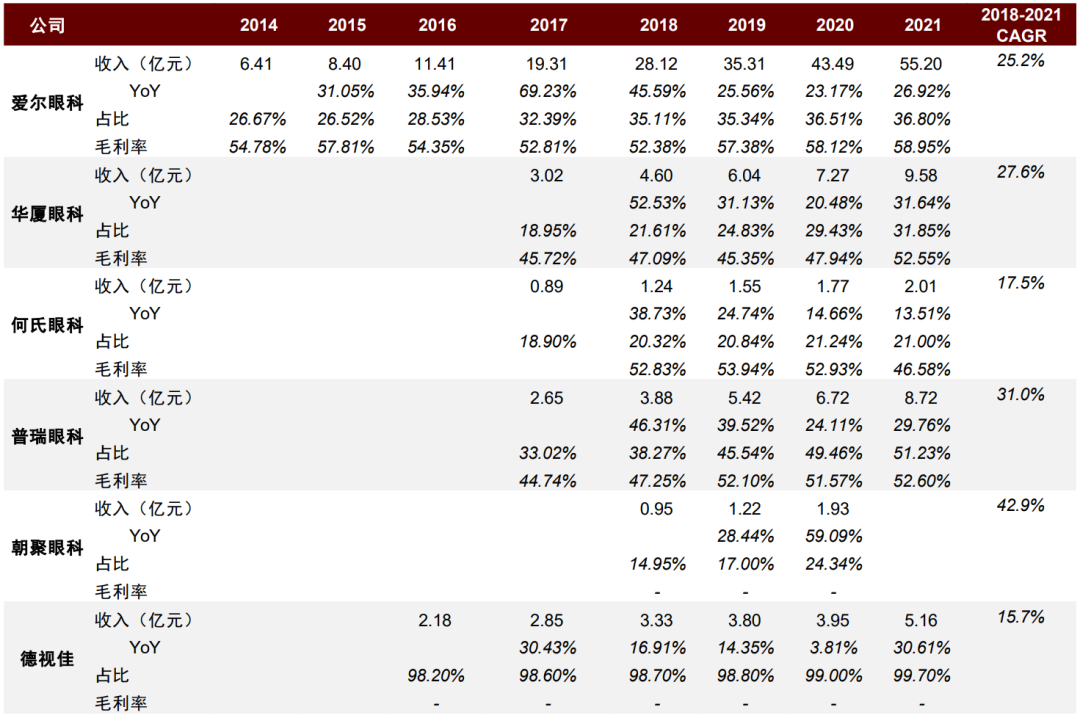

屈光業務:屈光業務主要包含激光手術、晶體植入術等近視矯正手術服務,在民眾消費意願增強和術式持續升級的背景下,屈光類醫療服務賽道保持高景氣度,各公司屈光項目保持高速增長,為醫院提供核心收入增長動力,優化盈利質量:

► 在戰略傾斜下各公司屈光業務迎來高速成長,愛爾眼科收入規模最大,華廈眼科位列第二。

► 各公司重點發展屈光業務,收入佔比持續提升,其中德視佳作為屈光手術診所擁有最高比重99.70%,其余公司佔比多分佈在20-30%。

► 毛利率方面,屈光業務為盈利空間較大的消費類項目,業內公司屈光毛利率普遍較高。

圖表:國內主要眼科醫療服務企業屈光項目對比(2014-2021)

注:2018-2021年CAGR列,若缺失2021年收入則改為2018-2020年CAGR;未出現公司無相關業務或未明確拆分;愛爾眼科各業務收入為上市公司口徑,非集團口徑

資料來源:公司公告,中金公司研究部

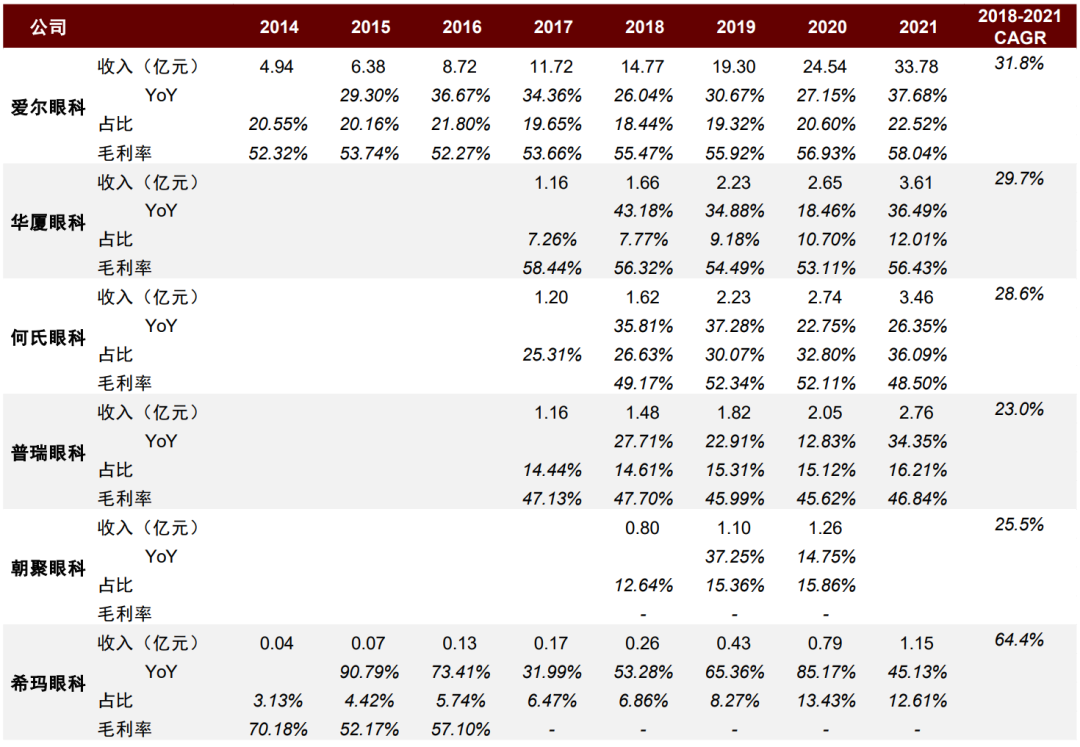

視光業務:視光產品主要包括角膜接觸鏡、框架眼鏡以及相關護理產品。近年來多家公司加速下沉加密視光服務機構,提升服務可及性,視光業務規模持續增長,業績表現亮眼。

► 與屈光業務類似地,愛爾眼科視光業務收入遙遙領先,其余公司視光項目規模相當,其中希瑪眼科規模最小。隨着視光中心、門診等服務終端的擴張,各公司視光收入大多以20%-30%的複合年均增速增長。

► 各公司視光業務收入佔比不斷提升,其中何氏眼科佔比最高,華廈眼科佔比最低。

► 毛利率方面,愛爾眼科仍小幅領先,但各公司差距較小。視光項目通過視光中心等終端開展服務,消費屬性高、行業壁壘低,成本控制能力較強的公司有望更好地把握視光領域盈利機會。

圖表:國內主要眼科醫療服務企業視光項目對比(2014-2021)

注:2018-2021 CAGR列,缺失2021年收入的項目,改為求2018-2020 CAGR;未出現公司無相關業務或未明確拆分

資料來源:公司公告,中金公司研究部

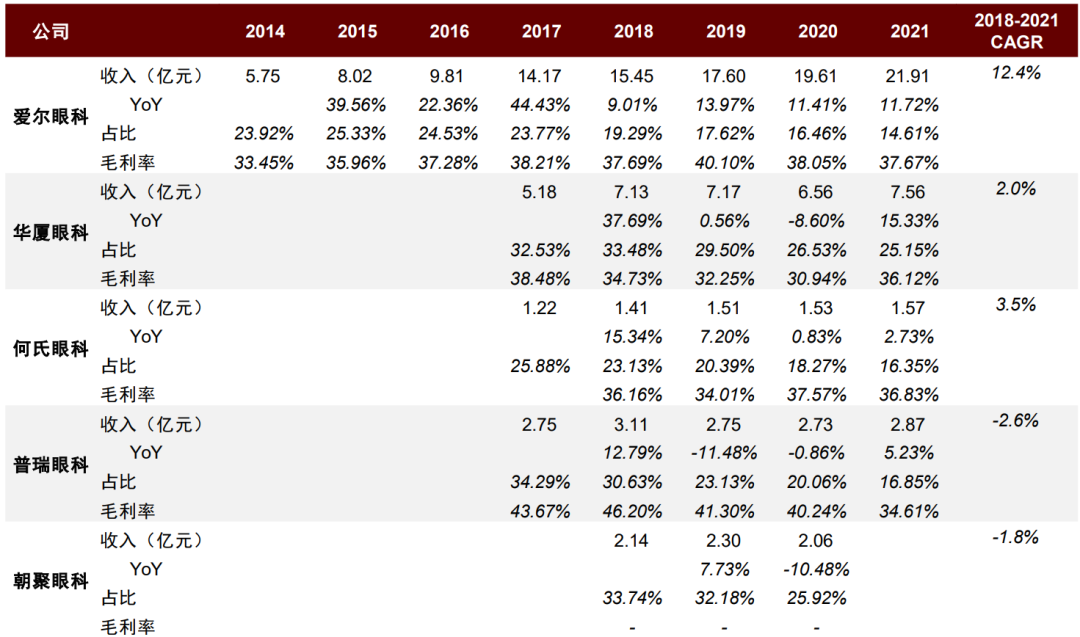

白內障:2018-2019年起,國家出於醫保控費及規範民營醫院行為的目的,限制了對白內障患者的社區篩查,后續疊加疫情影響使短期內手術量下降,行業整體及各機構業務量增長較平穩。我們認為短期政策因素不會影響行業的長期成長空間。同時各機構重點發力中高端轉型,屈光性白內障等有望成為未來該塊業務增長的主要動力。

► 從體量上看,愛爾仍處於領先位置,何氏、普瑞和朝聚眼科的白內障業務規模相對較小。各公司的白內障業務發展相對平緩。

► 白內障作為導致視力障礙的主要病種之一,收入比重較高,多位於15-25%範圍內,白內障佔比在消費眼科崛起背景下呈逐年下降趨勢,后續伴隨具有消費屬性的屈光性白內障普及,我們認為這一佔比有提升的潛力。

► 由於白內障本身具有較強嚴肅醫療屬性且受限於醫保,各家眼科連鎖的毛利率水平較低且相近。毛利率高低主要由規模效應、晶體結構與術式結果決定。

圖表:國內主要眼科醫療服務企業白內障項目對比(2014-2021)

注:2018-2021 CAGR列,缺失2021年收入的項目,改為求2018-2020 CAGR;未出現公司無相關業務或未明確拆分

資料來源:公司公告,中金公司研究部

眼病:基礎眼病的診治實力體現眼科醫院醫療功底,眼病的專家陣容和診療能力支撐眼科醫院的患者口碑,雖然基礎眼科的盈利能力不及屈光、視光等消費項目,但優質的眼病服務能力是眼科連鎖樹立品牌的關鍵。

► 愛爾眼科受益於長期積澱龍頭優勢明顯,華廈由於完備服務線與優質醫療團隊位列第二,何氏、普瑞和朝聚規模相近,且增速較為平緩。

► 各公司眼病收入規模仍保持增長,但增速不及視光、屈光項目,因此表現爲眼病板塊佔比下降。

► 由於眼病診治更偏向嚴肅醫療,整體毛利低於消費眼科服務。眼病種類眾多且各公司業務結構差異較大,因此毛利率水平存在一定的差異。

圖表:國內主要眼科醫療服務企業眼病項目對比(2014-2021)

注:愛爾眼科眼病項目包括眼前段、眼后段項目,華廈眼科眼病項目包括眼底、眼表、斜弱視及小兒眼科及其他項目,何氏眼科眼病項目包括玻璃體視網膜診療服務、其他眼病診療服務及非手術治療服務,普瑞眼科眼病項目包括綜合眼病項目,朝聚眼科眼病項目包括眼底疾病、眼表疾病、青光眼、眼肌疾病及小兒眼科疾病、眼科整形及眼眶疾病以及其他項目;對於2018-2021 CAGR列,若該公司未披露2021年收入,則改為2018-2020 CAGR;上表未出現的公司無相關業務或未明確拆分該業務情況

資料來源:公司公告,中金公司研究部

客單價:品牌、業務結構、區域佈局決定定價體系

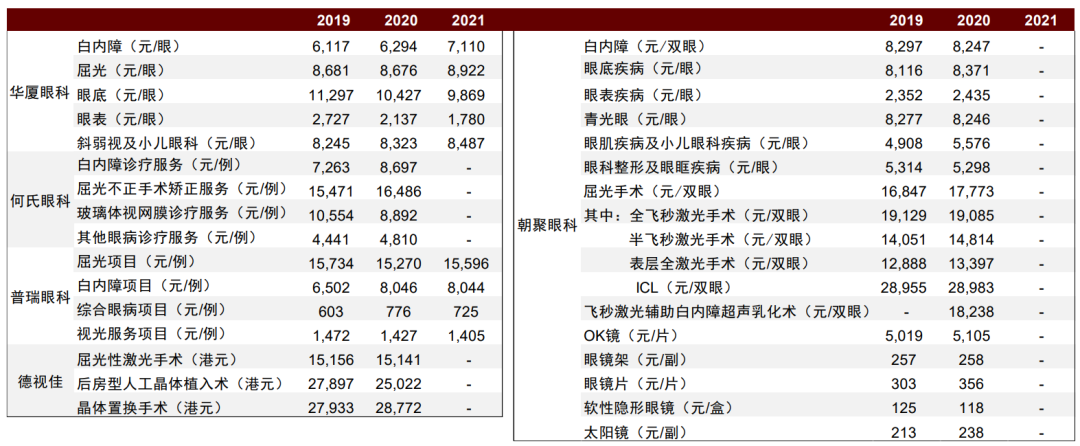

客單價受多方因素影響,優質服務+品牌效應支撐均價提升。客單價受醫生水平、當地經濟情況、公司口碑、市場競爭等多方因素影響,公司在拓張新市場過程中需憑藉較低客單價吸引患者,當地影響力較強的公司可藉助良好聲譽享受較高客單價。

圖表:國內主要眼科醫療服務企業客單價對比(2019-2021)

資料來源:公司公告,中金公司研究部;注:上述列示價格指公司平均價格;朝聚眼科屈光手術均價指全飛秒、半飛秒、表層全激光、ICL手術總收入除以總手術量

成本費用結構:體現規模、商業模式及管理思路不同

毛利率及費用率:規模效應、優質獲客及管理模式助力利潤率提升

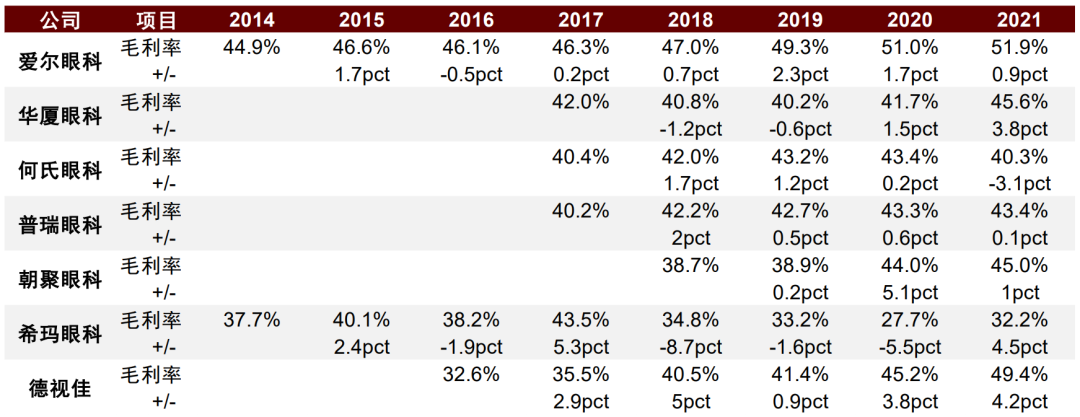

業務結構優化疊加規模效應,毛利率呈提升態勢。愛爾眼科受益於規模效應和精細化管理體系,擁有行業最高毛利率,希瑪眼科由於人工成本(醫生費用分成)以及香港(中國)運營成本較高,毛利率最低。我們認為,隨着成本控制能力的增強,多數公司的毛利率持上升趨勢,盈利空間有望進一步擴容。

圖表:國內主要眼科醫療服務企業毛利率對比(2014-2021)

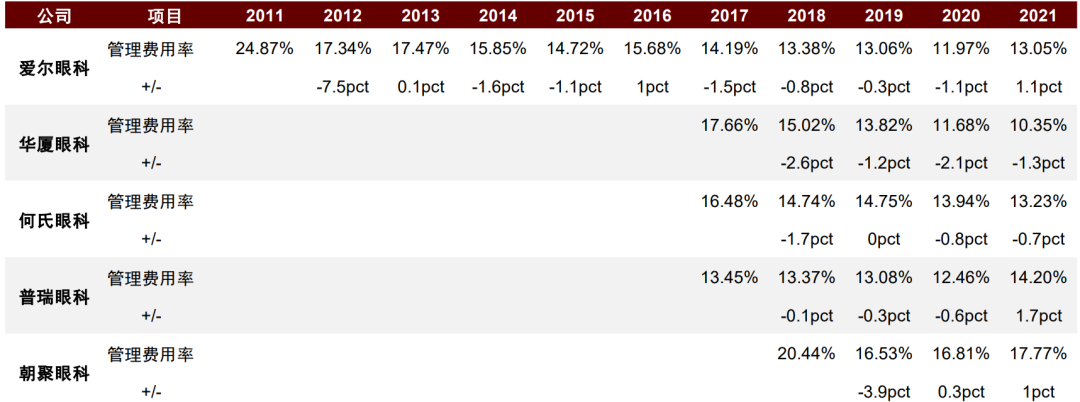

管理費用率呈下降態勢,控費能力不斷增強。多數公司的管理費用率呈下降態勢,我們認為一套標準化的複製流程和精細化的運營體系是高效擴張的重要因素,隨着企業不斷擴張並完善運營體系,有望實現更低的管理費用率。

圖表:國內主要眼科醫療服務企業管理費用率對比(2011-2021)

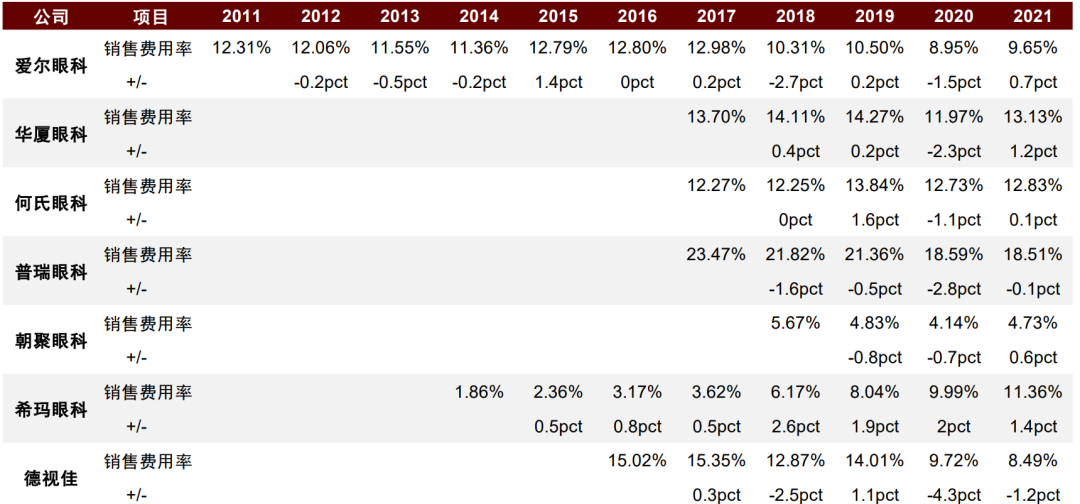

擴張階段、獲客模式和口碑建設的差異帶來銷售費用率的不同。銷售費用率與公司營銷模式和階段相關。處於高速擴張階段的公司,需要投入一定營銷費用支撐品牌建設,隨着影響力的逐步推開,銷售費用率有望回落。

圖表:國內主要眼科醫療服務企業銷售費用率對比(2011-2021)

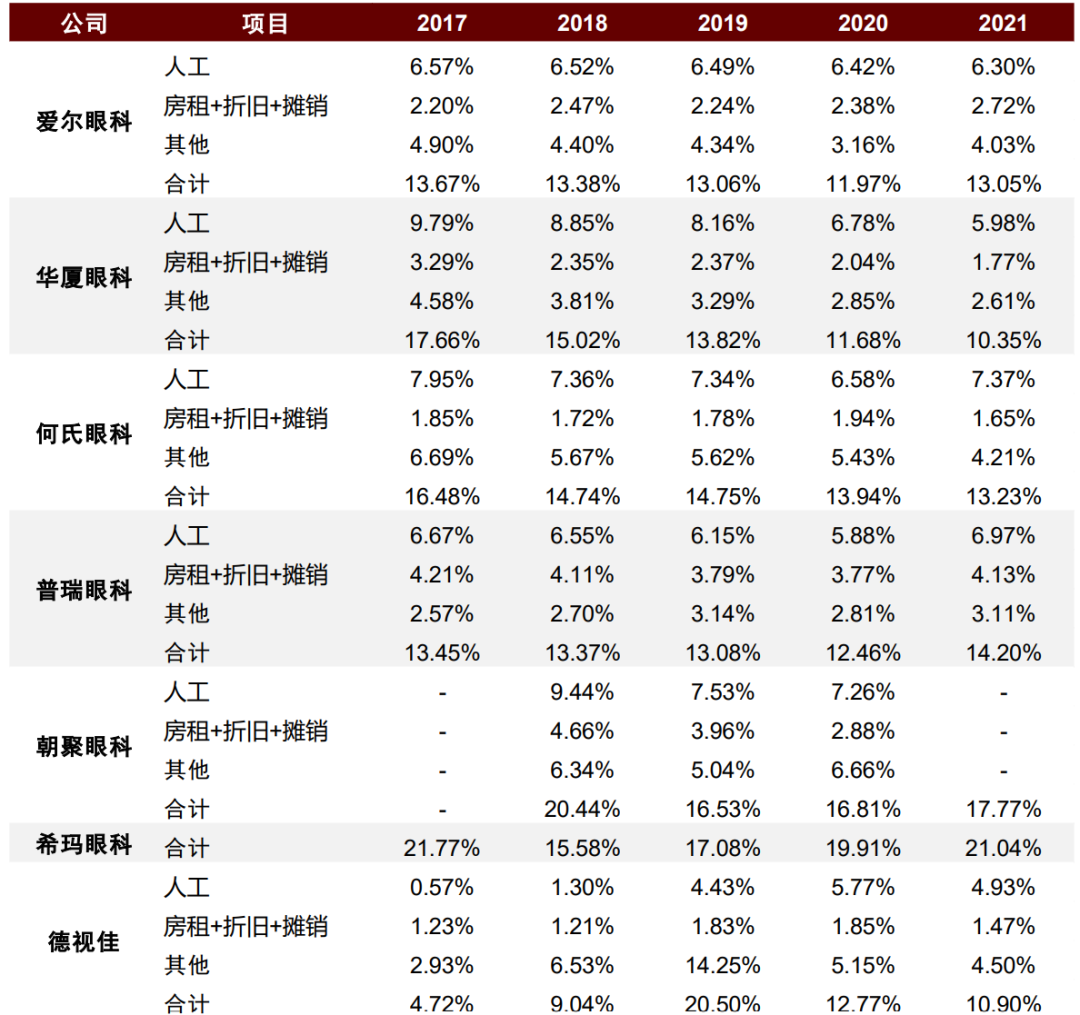

成本結構:整體業態決定成本結構,材料及人工為主要部分

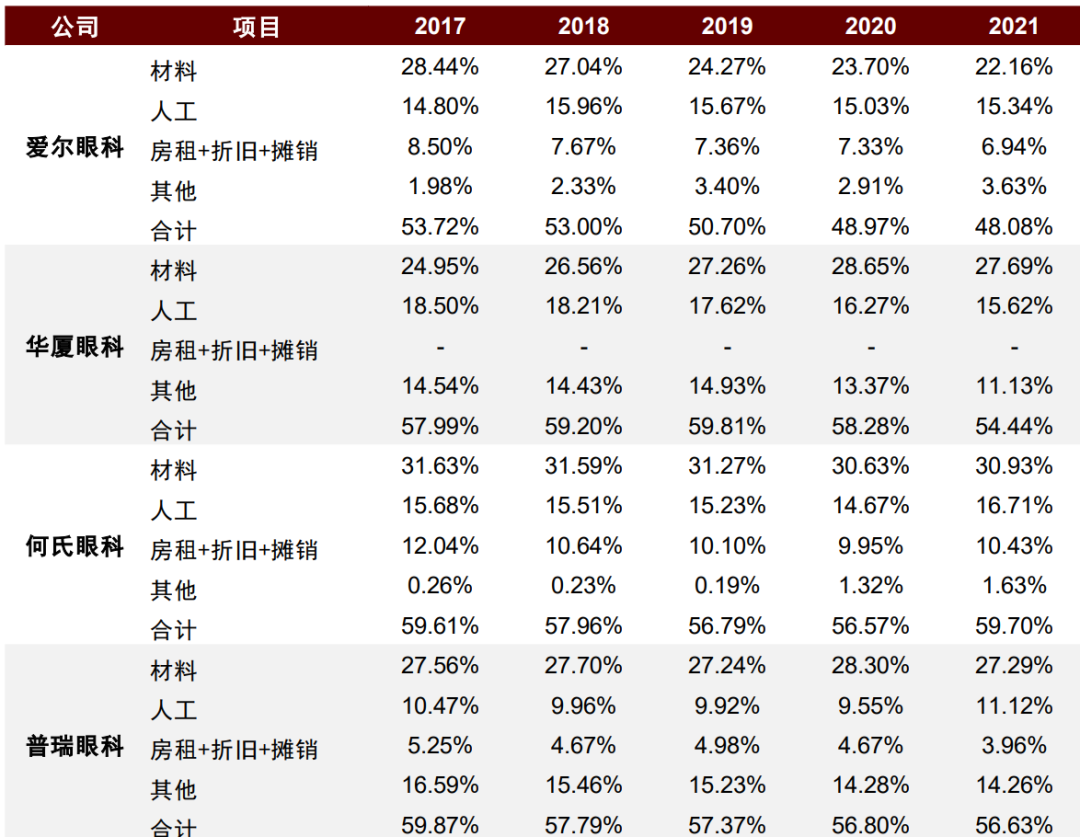

材料、人工為成本重要構成部分,成本結構依賴於整體規模和服務業態。營業成本主要由材料、人工、房租+折舊+攤銷三項構成:

► 材料成本佔收入比例:德視佳由於業態的特殊性,材料成本佔比最低。愛爾眼科由於材料採購規模大,具有較高議價權,能夠以較低價格購入藥品、耗材等材料。

► 人工成本佔收入比例:希瑪眼科由於香港(中國)診金普遍偏高,因此人工佔比高,其余公司人工佔比基本一致。隨着眼科連鎖品牌的強化,患者對品牌的認可度強於單個醫生,公司將通過高薪招攬和挽留人才的情況將有所改善。

► 房租+折舊+攤銷成本佔收入比例:由於披露口徑不同存在較大差異。

圖表:國內主要眼科醫療服務企業營業成本細分項目佔收入比例(2017-2021)

費用結構對比:銷售費用結構體現營銷策略差異,管理費用業內基本一致

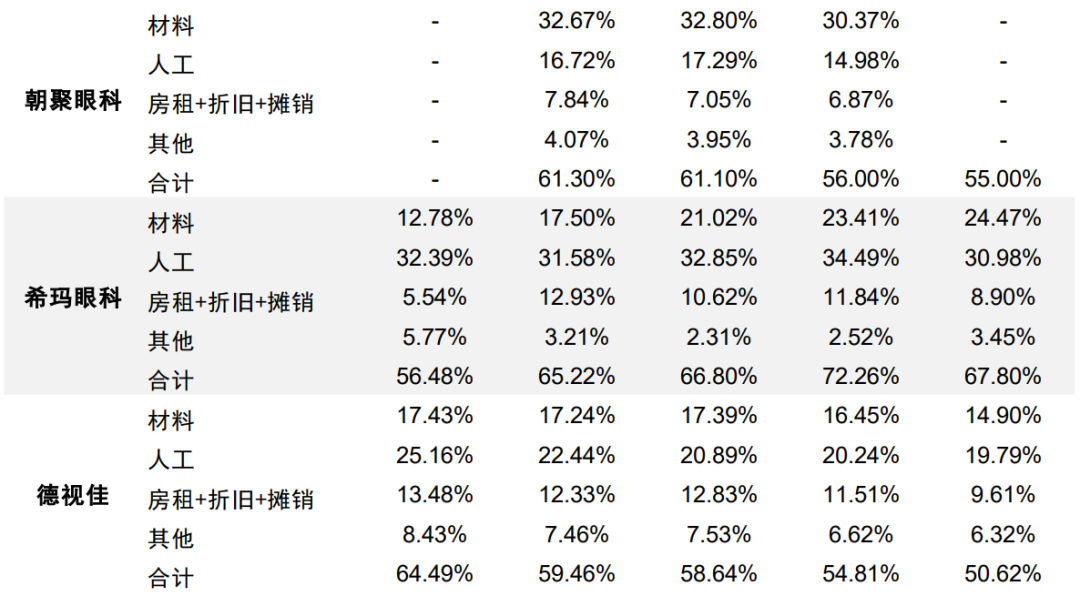

營銷模式影響銷售費用結構,人工與推廣成本差異較大。朝聚和德視佳主要通過口碑傳播獲客,銷售人工成本較低,愛爾、華廈、普瑞和何氏處於營銷擴張階段,銷售費用相對較高。

圖表:國內主要眼科醫療服務企業銷售費用細分項目佔收入比例(2017-2021)

管理費用結構業內基本一致,房租折舊攤銷略有差異。管理人員薪酬設置需要平衡員工積極性和公司整體盈利能力,薪酬過低影響員工能動性,薪酬過高則會擠壓利潤空間。

圖表:國內主要眼科醫療服務企業管理費用細分項目佔收入比例(2017-2021)

長期競爭壁壘:優質人才為核心資源,學術建設及前沿佈局助力提升品牌綜合影響力

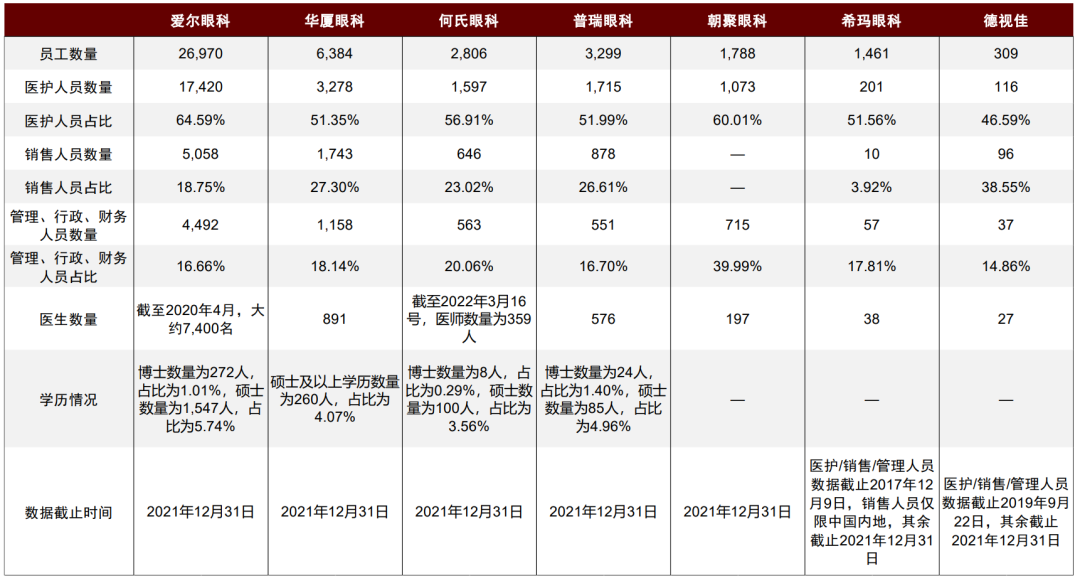

人員結構:優質醫生團隊為核心資源,銷售/管理人員結構反映運營模式

醫護人員佔比超一半,醫生資源為公司核心競爭力之一。高水平醫生為醫療企業最核心的資源,2021年各家公司的醫護人員佔比均超過或接近50%。伴隨醫療機構內生外延增長以及培養模式的不斷成熟,未來眼科行業的醫師數量有望上升。

銷售團隊取決於品牌打造階段,管理人員佔比體現管理水平和效率。因公司品牌建設階段的差異,各家公司的銷售人員數目及佔比變化趨勢不同。愛爾眼科隨着公司品牌影響力的不斷增強,銷售人員佔比由2018年的21.31%逐年下降到2021年的18.75%;華廈眼科、何氏眼科、普瑞眼科處於品牌打造關鍵時期,需要較高比例銷售人員支撐市場開發。

圖表:國內主要眼科醫療企業人員結構情況

資料來源:公司公告,公司官網,中金公司研究部;注:愛爾眼科醫生數量為集團醫生總數;華廈眼科管理(包括行政、財務)人員數量按員工專業崗位口徑披露中的行政人員口徑統計;普瑞的醫生項包括計入人工的自有住院醫師(及以上級別)、其他執業醫師及驗光師;朝聚眼科的管理人員數量統計包括其總部、醫院和視光中心

醫生團隊:權威專家引領學術高度,完善人才培養體系助力團隊建設

眼科行業專家雲集,權威醫師團隊彰顯醫療實力。各公司的核心醫生團隊中,多數擁有在中華醫學會眼科學分會等國家、省級學會擔任組長或委員的眼科專家,例如愛爾眼科的唐仕波、楊智寬、王錚;華廈眼科的黎曉新、趙堪興、劉祖國;何氏眼科的何偉等,我們認為,高行業認可度專家有望助力高質量醫療團隊的構建。同時,醫生團隊中也不乏在高校任教職的研究型眼科醫學人才。對於眼病等高嚴肅醫療屬性的業務,醫療團隊實力和經驗為吸引患者的關鍵,同時行業權威專家俱備的號召力將促進醫院招攬更多高水平醫生,助力醫療實力護城河的構築。

完善醫生培養體系,人才項目及高校合作充當重要手段。醫學人才為醫療機構長期競爭力的構成要素,各家公司積極搭建人才招攬和培育體系,通過各類特色人才引進項目吸納優質醫生,或通過與高校合作辦學建立后備人才蓄水池。愛爾眼科通過「眼科大師」、 「光子計劃」等項目引入國際專家或培養優質醫師,與暨南大學、天津大學開展科教研合作,從人才端發力提升整體眼科學術水平。華廈、何氏、普瑞、朝聚等其他公司也相繼推出特色醫生培養項目,提高醫療團隊整體素質。

學術建設:各公司着力打造學術研究平臺,科研成果體現專業實力

搭建各類研究平臺,科研成果豐碩。各家公司受益於制度和資金優勢,積極搭建學術平臺以提供科研機會,愛爾眼科、華廈眼科、何氏眼科多次主辦或承辦大型國際國內學術交流會議或論壇,覆蓋近視治療、視網膜、眼底病等熱點眼病領域,普瑞眼科在四川、蘭州、濟南設立研究所開展臨牀數據研究,朝聚眼科鼓勵醫生開展科研工作併產出書籍和論文成果,希瑪眼科和德視佳分別通過設立國際顧問團和國際醫療諮詢委員會獲取世界頂級專家在前沿眼科醫療技術和疑難雜症診斷方面的支持。公司提供開闊的科研與學術交流平臺,推進科研工作並鼓勵論文撰寫,持續提升學術影響力。

科研成果為學術實力重要指標,可參考論文發表、項目申報數量。愛爾眼科(2021)/華廈眼科(2019-1Q22) /朝聚眼科(2019-1H21)各類期刊發表論文共計124/192/146篇。就核心期刊而言,愛爾眼科(2021)發表SCI/Medicine論文數量達63篇,華廈眼科(2019-1Q22)/何氏眼科(2021)/朝聚眼科(累計)發表SCI論文數量分別達66/14/17篇。愛爾、華廈、何氏均參與國家級、省市級研究項目或課題,立項數分別為88(2021)/17(2019-1Q22)/7(2019-1H21)個,公司承接優質研究課題有望持續產出豐碩學術成果。醫療機構的學術實力和氛圍是醫生擇業和患者擇院的重要考慮因素之一,持續的論文產出是濃厚學術氛圍的有效證明,良好的學科建設有助於吸引權威專家加盟。

行業前沿佈局:聚焦痛點問題,拓寬眼科醫療技術邊界,引領行業發展

佈局眼科前沿技術,不斷精進疾病治療方案。各公司為提升技術高度持續推動眼科診療技術發展,愛爾眼科與第三方機構合資設立產業孵化基金,培育前沿眼科醫療設備、技術、藥物的開發項目;華廈眼科在黎曉新的帶領下,重點關注致盲眼病的臨牀研究,成立視覺研究和臨牀研究基地以攻克眼科科學疑難問題,構建檢測平臺以填補生物檢測和鑑定領域空白。各公司通過各類手段推進眼科前沿領域的研究和轉化,拓寬診療技術的邊界,拉昇集團醫療水平高度。

► 行業政策變化風險:近年來國家支持社會辦醫,但若政策發生變化,例如對民營醫療機構的資質和運營標準提出更高的要求,縮減公共醫療保障體系的覆蓋範圍和支付規模,或限制社會資本對醫療行業的投入,公司存在無法及時滿足政策要求的風險,這有可能對公司的長期發展產生不利影響。

► 新院盈利不及預期:新院擴張是眼科連鎖公司收入增長的重要動力,由於市場定位錯誤、地域品牌影響力不足等原因,新建醫院可能無法吸引充足的患者,盈利能力可能不及預期甚至無法盈利,對公司的財務狀況造成負面影響。

► 突發醫療事故風險:各眼科醫療服務公司進行眼病、屈光等相關外科手術,在手術醫療過程中由於受到醫療條件限制、醫師操作失誤、患者個體差異等諸多因素影響,手術結果可能不及預期或出現醫療事故,醫療事故將對公司的品牌和聲譽產生不利影響,醫院可能面臨患者及家屬索賠,醫患糾紛可能影響醫院的正常運營。

本文摘自:2022年8月13日已經發布的《眼科連鎖風雲再起,一超多強共享行業紅利》

張一弛 SAC 執業證書編號:S0080520090005 SFC CE Ref:BRZ803

李千翊 SAC 執業證書編號:S0080121050191

鄒 朋 SAC 執業證書編號:S0080513090001 SFC CE Ref:BCC313

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?