原創精選> 正文

新股聚焦 | 唯一全牌照免税運營商,淨利超百億的中國中免值得打嗎?

2022-08-16 07:35

作者:Simon

中國中免(01880)於2022年8月15日-8月18日招股,公司擬發行約1.028億股H股,其中香港公開發售佔5%,國際發售佔95%,另有最多15%超額配售權。

中國中免每股發售價為143.5港元-165.5港元,每手100股,入場費為16716.80港元,預計8月25日正式登陸港交所。中國中免火熱招股中,點擊申購>>

來源:華盛通整理

作為全球最大的旅遊零售運營商,中國中免已經經歷了近40年的發展。在A股市場表現亮眼的中免登陸港交所,是否值得申購呢?在疫情持續干擾的大背景下,中國中免的前景又如何?

一、公司概況:國內唯一全牌照的全球免税龍頭

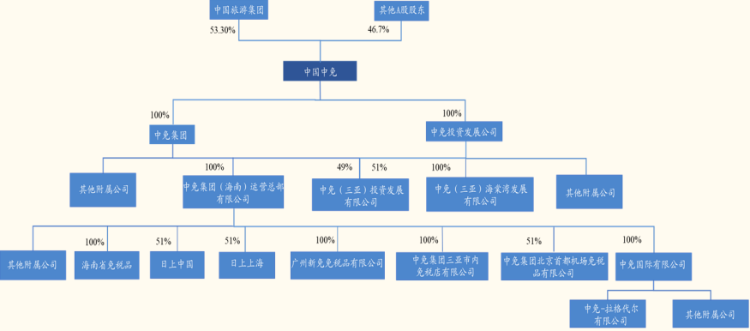

中國中免的前身中國免税品總公司成立於1984年,最早經國務院授權在國內經營免税業務。2004年與國旅總社戰略重組成中國國旅,截至2022年Q1,中國旅遊集團持股比例仍高達53.3%,股權結構穩定。

來源:招股書、國金證券

根據弗若斯特沙利文的資料,中國中免按銷售收入計算,在2020年及2021年位列全球第一,2021年佔全球旅遊零售行業市場份額高達24.6%。根據公司招股書顯示,截至2021年12月31日,公司是持有經營牌照在中國經營所有種類免税店的唯一集團。

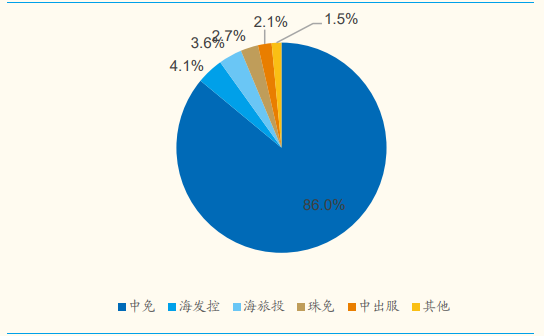

在中國,免税品經營屬於國家授權特定機構專營業務,獲得免税經營資質需經過財政部、國税總局、海關總署三個部門審覈批准,准入門檻極高。當前我國共有8家企業(中免、深免、珠免、中出服、中僑、王府井、海發控及海旅投)獲得免税經營資質,其中中免是當前唯一獲得全牌照且旗下各類免税項目完備的運營商。這使得中免當前在國內的市佔率達到86%,遠超其他競爭對手。

來源:招股書、國金證券

截至最后實際可行日期,中國中免在中國28個省、直轄市和自治區的100個城市經營184間店鋪、9家境外免税店,種類涵蓋口岸、離島、市內、輪船、機上和外輪供應,運營類型多元化。當前公司合作品牌超過1200個,銷售產品SKU超31.6萬件,註冊會員數量達到了2280萬人。

二、財務狀況:離岸免税佔比提升,盈利水平穩健

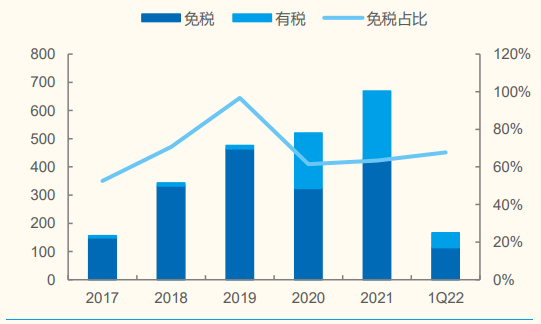

疫情之前,公司以免税業務為主導,其中2017-2019年免税業務營收從148.62億元增長至464.41億元,年複合增長率達到76.8%,且免税業務佔比達到95%以上。

疫情之后,線下免税業務受到一定衝擊,公司積極探索免税與有税相結合的新零售模式,有税商品自2019年的11.51億元迅速提升至2021年的240.06億元,年複合增長率高達356.7%,佔比則提升33.1個百分點至35.5%。

來源:公司公告、國金證券

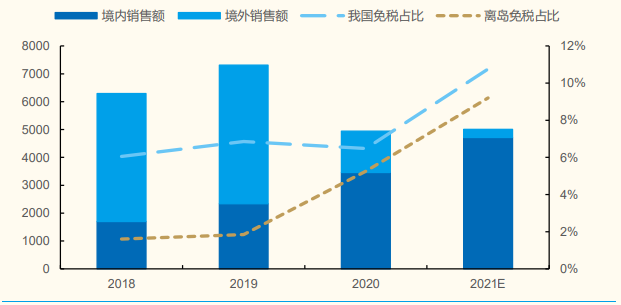

分渠道來看,機場免税在疫情前為公司貢獻了65%左右的收入,但疫情后出入境客流明顯受阻,機場免税收入佔比驟減至24.9%。不過與此同時,公司受益於離島購物相關政策放寬,公司2021年離島免税業務實現收入470.58億元,近3年複合增長率也達到了52.6%的高水平,成為貢獻公司收入增長的主要動力。

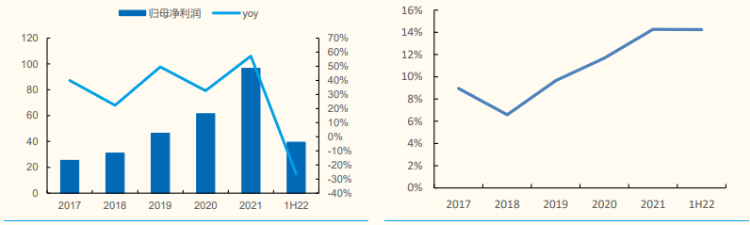

利潤端來看,公司在2017-2021年歸母淨利潤增長較快,年複合增長率達到39.75%,其中2021年淨利潤更是達到了121.63億元。2022年上半年由於疫情導致出行管控等,公司實現歸母淨利潤39.38億元,同比下滑26.49%,但公司採取減少銷售費用等方法,使得公司的歸母淨利率仍保持在14.24%的較高水平,維持了2018年以來的改善勢頭。

公司歸母淨利潤、淨利率 來源:公司公告、國金證券

三、行業前景:消費迴流、格局優化,千億空間待發

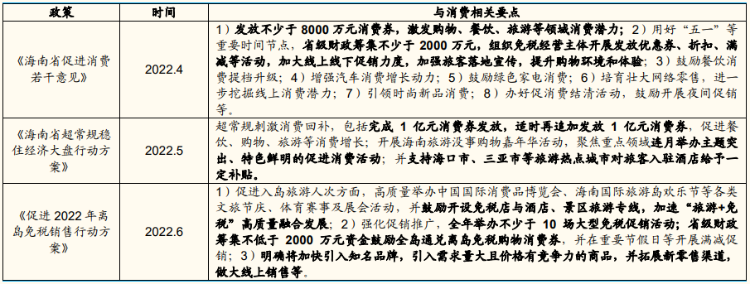

從短期來看,進入海南管控進一步放開,一線城市的出行恢復有望提振海南客流。6月20日,海南發佈《關於調整完善來返瓊人員疫情防控措施的通知》,對於非涉疫區人員不再強制要求核酸陰性證明,且涉疫地區人員要求調整為48h 內核酸證明,入瓊政策放開為客流進一步恢復奠定基礎。

此外,政策作為重要推動力,多輪消費券的發放也促進了旅遊零售也的恢復。

來源:海南日報、國金證券

中期來看,隨着對新冠疫情的進一步控制與經濟刺激政策發力,出入境有望於2023年逐步復甦,這將明顯利好口岸免税業務恢復。2011-2019年我國國際航線客運量從2095萬人提升至7422萬人,年複合增長率達到15.1%,但疫情后的2021年國際客流僅148萬人,為2019年的2%左右,出現斷崖式下滑。

但全球國際航線復甦勢頭強勁,2022年5月北美、歐洲國際航班已經恢復至接近2019年80%的水平,我國相對滯后。但這種情況有望在2023年后得到改善,出入境管控或逐步放開,擁有國際客流最大機場的免税運營權的中免集團,有望充分受益於國際客流回暖。

長期來看,消費迴流趨勢延續,免税格局有望優化。根據貝恩諮詢的數據,2019年我國奢侈品銷售額達到了7313億元,其中境外佔比73%;疫情發生后我國奢侈品銷售迅速回流,2020 年境內消費佔比提升至 70%;2021 年奢侈品消費規模在 5010 億元左右,其中境內消費佔比有望進一步提升至94%

來源:國金證券

國金證券測算,我國免税業在出入境恢復疊加離島擴容趨勢下佔境內奢侈品消費佔比或進一步提升至20%-30%,到2025年我國免税市場規模有望達到1233-2465億元區間。

四、估值水平與投資建議

國金證券認為,公司作為免税龍頭,在海南、口岸、市內精準卡位流量高地,且運營實力不斷加固,疊加規模優勢下消費者購物轉化率及客單價不斷提升,有望提振公司業績。預計2022-2024年公司營收可達到700億、971億以及1197億元,歸母淨利潤則達到93.45億、135.14億以及174.04億,同比-3.19%/+44.61%/+28.78%,對應A股當前股價大約為42/29/22倍PE。

來源:Wind、國金證券

不過國金證券認為,在前景不斷向好的預期下,當前中國中免對比歷史估值水平可能存在低估。國金證券給予公司A股23年40倍PE水平目標,對應目標價為277元/股,評級「買入」。截至8月15日收盤,中國中免A股報194.75元,意味着仍有超過40%的上升空間。

本次香港上市,中免H股發行價格較A股折價大約37%~27%,仍存在一定的套利空間。加上其本身質地優秀,或有不少投資者搶購。未來若疫情管控全面放開,中國中免或迎起飛時刻。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意