原創精選> 正文

突發!中石油、中石化集體公告計劃從美股退市

2022-08-12 18:03

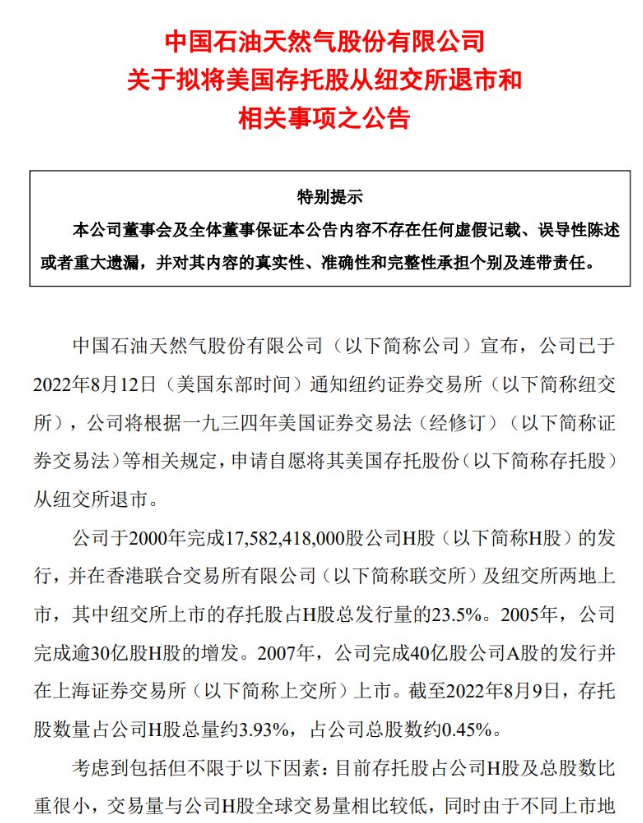

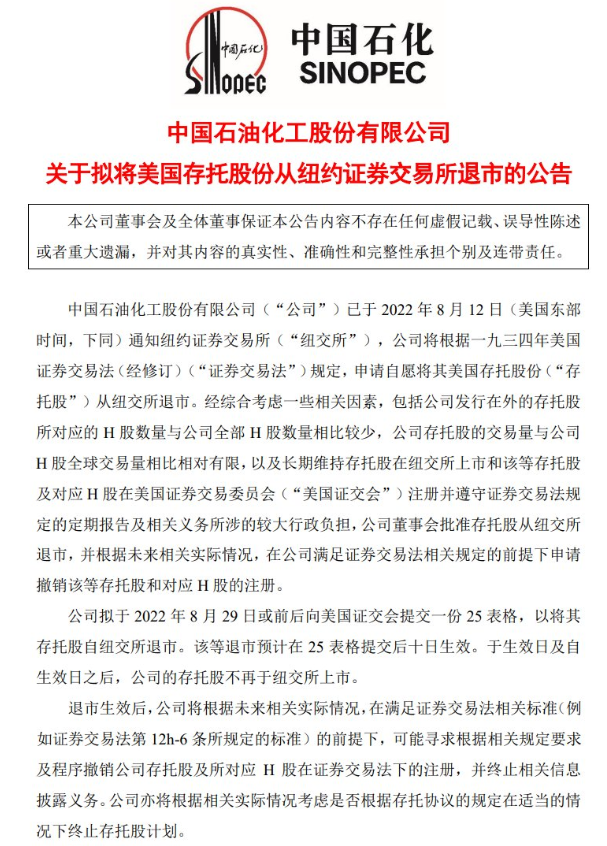

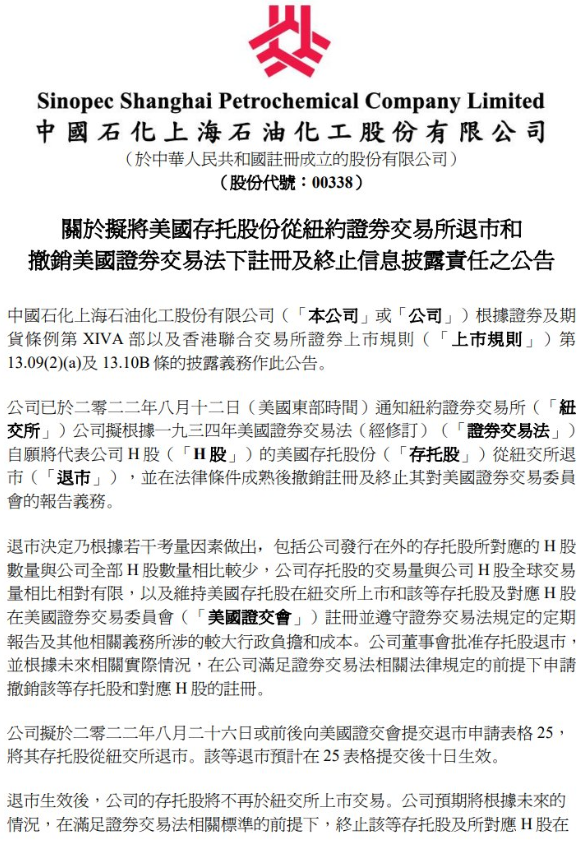

華盛資訊8月12日消息,中國石油、中國石化、上海石化和中國鋁業等多家中概陸續發佈公告表示,公司將根據美國證券交易法規定,申請自願將其美國存托股份從紐交所退市。

ADR持有人可將ADR換回H股在聯交所交易

中國人壽 $02628.HK 公告稱,綜合考慮該公司美國存托股份(ADR)的交易量與其H股全球交易量相比有限,以及維持ADR在紐交所上市行政成本較高等因素,國壽將申請自願將其ADR從紐交所退市,並撤銷該等ADR及其對應H股在證券交易法項下的註冊。

國壽擬於8月22日或之后向美國證交會提交退市表格,其ADR退市預計會在表格提交10日后生效,在紐交所交易最后日期預計爲9月1日或之后,國壽擬其后向美國證交會申請撤銷ADR及其對應H股的註冊。公司又指,將在美ADR及其對應H股撤銷註冊后,未計劃尋求將其H股在美國其他全國性證券交易所進行上市或註冊,或在美國尋求對本公司H股的報價。至於國壽H股,將繼續在香港聯交所交易。

中石油 $00857.HK 亦宣佈,已於8月12日通知紐交所將其ADR退市。中石油稱退市是考慮到包括但不限於以下因素:ADR佔公司H股及總股數比重很小,交易量與其H股全球交易量相比較低,同時由於不同上市地監管規則差異,導致繼續維持ADR在紐交所上市的披露義務需要較大行政負擔,以及公司從未使用紐交所二次融資功能且聯交所和上交所具有較強可替代性,可滿足公司正常經營的籌融資需求。

中石化 $00386.HK 收市后亦以相近理由宣佈計劃將其ADR從紐交所退市。中石油及中石化均擬於8月29日或前后,向美國證交會遞交表格將ADR退市,退市預計在表格遞交10日后生效。其中,中石油ADR在紐交所的最后交易日期為9月8日或前后。ADR從紐交所退市后,中石油將繼續保留聯交所和上交所作為公司股票的交易市場,ADR持有人可將ADR換回H股在聯交所交易。

至於中鋁 $02600.HK ,則擬於8月22日或前后向美國證交會申請ADR退市,預計最后日期為9月1日或前后。公司表示,此后其ADR是否會在場外交易所上交易,將取決於股東和獨立第三方的行動,不涉及公司的參與。

早在今年2月26日,在紐約證券交易所上市20年的中海油,也進行着退市「摘牌」程序,當時中海油發佈公告表示遺憾。

在摘牌程序期間,紐約證交所表示,中海油有權對摘牌決定提出申訴。該交易所將把收到的任何申訴放入其向美國證券交易委員會提出的申請報告中。該交易所將在所有摘牌程序完成后提交申請報告。

預摘牌名單不斷擴大,不過市場也未受多大影響。據證券時報,今年3月初,SEC首次公佈5家「預摘牌」上市公司后,相關上市股價曾出現大幅下跌。但此次公佈名單后,中概股表現並未受到太大影響。最新一批名單公佈,大部分進入名單的中概股仍然跟隨美股整體走勢出現上漲。截至當日收盤,嗶哩嗶哩上漲2.91%,騰訊音樂集團上漲2.48%,拼多多上漲3.28%,蔚來上漲3.42%,南方航空和東方航空漲幅都超過2%,京東漲超1%。

針對SEC相繼出臺的相關政策。今年5月,中國外交部發言人趙立堅在會上稱:據瞭解,中國企業被列入有關名單,是美國監管部門執行其國內法律的有關步驟,這並不代表相關企業必然摘牌,這些企業是否摘牌或繼續在美上市,取決於中美審計監管合作進展和結果。

自2018年4月30日推行上市改革以來,截至2022年7月26日,共有26家中概股在香港二次上市,其總市值為58,944.2億港元,佔港股總市值(372,257億港元)的15.8%。

進入2022年年中,中概股迴歸潮已持續近4年之久,但仍有越來越多的企業正加快步伐,希冀早日歸鄉。

中概回港將成戰略性選擇

天風證券表示,中概股加速回流大勢所趨,為應對美國審計監管不確定性角度,預計中概股主動選擇回港上市將成為趨勢,同時更多機構股東也將移倉港股。

截至今年6月,滿足雙重主要上市基本要求的中概股達59只,總市值1750億美元,其中有21只同樣符合第二上市要求,總市值1190億美元。

如從寬口徑而言,計入接近符合上市要求的中概股,可能滿足雙重主要上市的有64家,總市值1791億美元,其中可能滿足第二上市的中概股有39家,總市值1749億美元。

除此之外,剩余182家距離符合回港主板的要求有一定距離,合計市值228億美元,佔整體中概市值約11%。剩余182家中概股現金及現金等價物/市值的中位數約47%,較多公司具備一定私有化基礎。

另外關於流動性的問題,天風表示預計潛在新增融資需求整體可控。天風在研報中指出,多渠道資金良性循環或可提供支持我們認為中概回港帶來的新增融資壓力整體可控。

該機構測算寬口徑下64家中概股回港,即使謹慎假設15%新發股比例,潛在融資需求或不超過2100億港元,如平均分佈於2022-2023年,港股主板承接壓力整體可控。

2022年以來中概回港介紹上市成為主流。如按照5%或8%的新發股比例,對應潛在融資需求僅約700、1100億港元。

不排除大面積回港后,交易流動性可能會有所稀釋。合併22家已回港企業以及64家潛在回港企業,如果簡單假設這些公司40-70%的股份交易在港股,且股份遷移至港股后不會影響換手率。

對應86家企業潛在港股日均交易額約370-650億港元,相當於過去3個月港股主板日均成交額34%-60%。

然而2019年以來港股市場擴容(中概股迴歸),恆生綜指交易流動性卻有所提升。阿里巴巴、京東、網易、嗶哩嗶哩回港上市后,美股+港股整體換手率反而有所提升。優質資產股份轉移至港股並未釋流動性,該機構認為或許更應該從動態視角看待此問題。如未來多渠道資金可以良性循環,中概迴歸的潛在交易流動性壓力或亦相對可控。

推薦文章

財報前瞻丨股價底部反彈近70%!京東Q1業績能否助推升勢?這些指標重點關注

美股機會日報 | Meme股迎「潑天富貴」 !遊戲驛站盤前飆漲近110%;瑞銀Q1大舉增持英偉達等科技巨頭

一圖看懂丨阿里Q4營收同比增長7%,淨利潤下降11%,宣佈派發約40億美元股息

一圖看懂 | 騰訊Q1淨利潤419億元,同比增長62%

「傳奇牛散」迴歸!遊戲驛站單日暴漲74%,「Meme股」重演逼空劇情?

港股概念追蹤 | OPEC+會議或延長減產措施,港股通紅利税減免有望凸顯石油高股息價值(附概念股)

「帶頭大哥」迴歸!美股再現逼空狂潮 華爾街空頭一夜爆虧10億美元

美經濟亮紅燈?紐約聯儲:消費者通脹、房價預期驟增,不看好勞動力市場!