熱門資訊> 正文

「客服來電」局中局 徵信騙局頻發有人被騙百余萬

2022-08-11 16:02

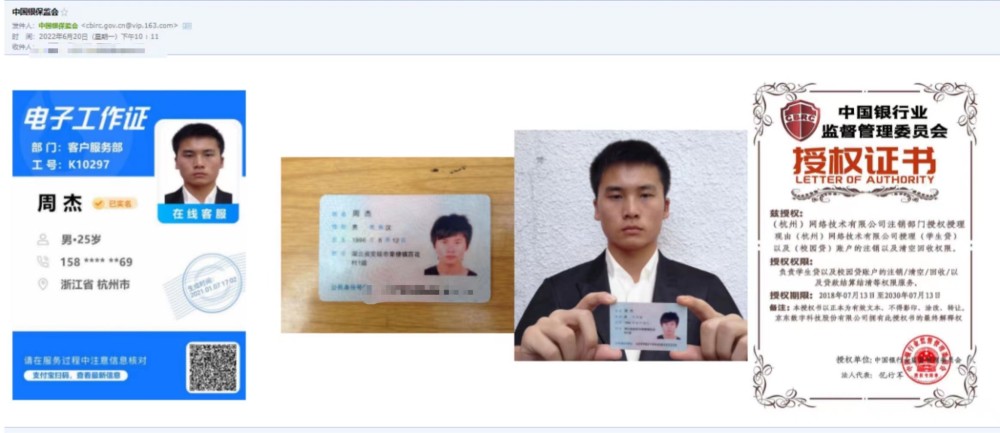

不法分子發來的客服身份信息和偽造的中國銀保監會授權書。受訪者供圖

「當時整個人都是懵的狀態,他們打着銀保監會的名義,説是要「資產回收」,不停地輸出專業詞匯,不停地操縱讓你聽從指令。」廣州謝先生説。一次「客服」來電讓謝先生背上130余萬元貸款,幾乎傾家蕩產。

與之類似,北京的張曉(化名)也遭遇了類似騙局,名下70萬存款全部被假客服詐騙,此外還欠下30萬貸款。

近期,市面上假借客服名義實施詐騙事件頻發,新京報貝殼財經記者發現,此類「客服來電」騙局套路繁多,且大多利用消費者徵信知識盲區進行詐騙。對此,金融觀察者畢研廣告訴記者,影響徵信最大的因素為個人在金融機構或金融環境中的信用記錄,打着「賬户異常影響徵信」「未註銷貸款賬户影響徵信」「徵信可以修復」等旗號要求轉賬的基本都為詐騙。

此類假客服電信詐騙現象頻發也讓個人信息安全問題再次得到關注。記者查詢裁判文書網發現,不法分子購買個人信息的渠道五花八門,網絡上售賣的個人信息細緻程度令人咋舌。從個人信息泄露,個人信息倒賣再到不法分子購入個人信息實施詐騙各個環節環環相扣。對此,北京市盈科律師事務所律師孟澤東表示,個人信息泄露一般為電信詐騙必要前置,消費者應增強個人信息保護意識,謹慎處理個人敏感信息。

近日銀保監會也發佈風險提示稱,若有以「中國銀保監會」「銀保監會認證」等名義,或自稱中國銀保監會、某銀保監局的工作人員聯繫消費者,假借監管權威要求轉賬、匯款、交費等行為,消費者要保持高度警惕,第一時間向公安機關報案。

不法分子發來的冒充中國銀保監會郵件。受訪者供圖

假客服打着銀保監會名義進行「資產回收」,有人被詐騙上百萬

微粒貸11.4萬元、交行惠民貸20萬元、中銀消費金融7.42萬元、廣州銀行現金分期30萬元、廣發銀行21.85萬元、平安銀行27.44萬元......再加上其他網貸和部分個人儲蓄理財,共計136.4萬元。

謝先生向貝殼財經記者展示了個人貸款記錄中密密麻麻記錄了被「騙貸」的金額數。而這一切經歷都要從一通「客服來電」説起。

今年6月,剛忙完工作的謝先生突然收到了一通電話,對方自稱為某電商平臺金融客服,受中國銀保監會委託,要進行利率下調,對高於國家基準利率的貸款進行資產回收,對系統中登記的風險賬户進行調整,謝先生的賬户被列為風險賬户,不調整將會影響個人徵信。而所謂的「風險賬户調整」則是根據「客服」要求清空借款額度以關閉貸款賬户,具體操作為在各大理財銀行App中尋找高於國家基準利率的貸款產品貸款,銀行放款后再將錢轉到對方提供的「銀保監會安全賬户」。

在對方一連串專業名詞高強度輸出下,謝先生還沒反應過來,郵箱便收到了對方提供的客服身份證明、銀保監會授權證明等一系列材料,發件人顯示為「中國銀保監會」。在「確認」過客服身份和相關授權后,對方通過視頻會議遠程監控謝先生手機,並要求其在「銀聯中心」「銀保監會微信公眾號」等官方平臺操作一通。一番操作下來,謝先生見對方提供的均為官方網站便放下戒心,繼續聽從指揮。

在兩次騰訊會議,共計長達12小時的時間里,「客服」不停地灌輸專業名詞,下達一個接一個的指令,謝先生如提線木偶般任人擺佈,不僅損失了個人儲蓄財產還欠下百萬貸款。

這並非個例,北京的張曉日前也接到了「假客服」的電話。電話對面是一個自稱某平臺客服的人,對方告訴張曉,由於其錯過了平臺提示,需要手動操作註銷平臺金條賬號,如果不及時註銷將會影響徵信。

3分鍾的電話里對方簡要說明了來意,接下來便是長達3個小時的視頻會議。整個過程中張曉全程處於發矇的狀態,從未關注過反詐宣傳的他輕易相信了對方,並按照對方一步步指示將自己的70萬元存款分兩筆打入對方指定賬户,還在各大銀行借款30萬元。整個視頻會議,對方三位「客服」輪番上陣,從微粒貸、浦銀點貸、花唄、好分期到雲閃付、中信銀行,「客服」們幾乎讓張曉將所有能借款的平臺都嘗試了一遍。

目前,兩位受害者均已報警,但被騙錢款仍未追回。對此,北京市盈科律師事務所律師孟澤東告訴貝殼財經記者,一般情況下,由於電信網絡詐騙團伙成員之間按照公司化運作,分工明確,因此受害者往往很難追回個人錢財,即使可以追回,也將面臨長期的等待過程。

淮坊公安8月6日發佈的反詐文章顯示,本周虛假徵信類詐騙位居詐騙類型第二位,且多為冒充某平臺金融客服實施騙貸詐騙,受害羣體年齡主要集中在30-40歲之間。對此,淮坊公安提醒,消費者收到自稱某平臺客服電話時,應注意及時覈實信息,某平臺400開頭客服電話不會主動外呼,外呼客服號碼為固定短號,如有疑問應直接撥打平臺官方客服電話或96110全國反詐專線覈實情況。

針對近期頻發的假客服騙貸騙局,某金融平臺也在微博發文迴應稱,平臺對此高度重視,採取了多種技術手段攔截詐騙行為,並將會繼續採取多形式、全方位的反詐宣傳提示,幫助用户提升安全意識,共同預防詐騙行為。

銀保監會發布的2022年第4期風險提示稱,中國銀保監會根據國務院授權履行行政管理職能,依法依規對全國銀行業保險業實行統一監督管理,維護銀行業保險業合法、穩健運行。各銀保監局作為中國銀保監會的派出機構,在中國銀保監會的授權範圍內履行監管職能。保護金融消費者合法權益是金融監管機構職責,中國銀保監會及其派出機構不會向消費者收取任何名目費用。若有以「中國銀保監會」「銀保監會認證」等名義,或自稱中國銀保監會、某銀保監局的工作人員聯繫消費者,假借監管權威要求轉賬、匯款、交費等行為,消費者要保持高度警惕,第一時間向公安機關報案,也可向中國銀保監會或當地銀保監局反映,中國銀保監會及各銀保監局聯繫電話可通過官網www.cbirc.gov.cn查詢,相關情況也可通過撥打12378熱線反映。

假客服詐騙衍生多種徵信騙局,專家解讀徵信誤區

上述假客服騙貸騙局,實則是不法分子冒充平臺金融客服聯繫受害者,謊稱受害者註冊的貸款賬號,由於長期未使用導致「利率過高」「賬號異常」,現響應國家降低利率政策,需要註銷賬號,否則將會影響個人徵信;緊接着不法分子會引導受害者搜索下載屏幕共享軟件,開啟視頻會議,之后要求受害者在「中國銀保監會」公眾號內上報個人信息、銀行卡號等,以此方式獲取受害者信息;或向受害者發送偽造的「官方文件」,進一步取信受害者、獲取受害者個人信息。

最終,不法分子引導受害者申請貸款並轉賬,並以「清空各平臺貸款額度」為由,引導受害者到各貸款平臺進行貸款,並轉入不法分子提供的賬户,謊稱操作完成后資金會全部返還,賬户也會正常註銷。受害者轉賬多筆后,發現資金並未返還,不法分子仍以賬號未註銷成功,引導受害者繼續到各平臺貸款,此時受害者才發現自己被騙。

貝殼財經記者調查發現,隨着騙術的不斷升級,冒充客服的騙貸騙局詐騙已經衍生出諸多不同詐騙手法。

其一是學生信息變更詐騙。不法分子會自稱某支付平臺客服,要求修改學生身份信息,若不更改為成人用户將會影響徵信,併發郵件稱消費者「徵信安全係數」低,需要提高徵信安全係數。而所謂的「提高徵信安全係數」方法便是將名下財產和借貸的錢轉入對方指定賬號「洗白」。

其二是註銷校園貸詐騙。不法分子冒充網貸平臺客服來電,稱消費者註冊過貸款賬户需要配合註銷,否則會影響個人徵信,然后謊稱註銷校園貸賬户需要「清空貸款平臺信用額度」,要求消費者在網貸平臺提現貸款額度,並將資金轉入指定賬户。

其三是信用卡逾期詐騙。不法分子會先利用「10」開頭的電話號碼向消費者發送信用卡逾期提醒短信,短信中消費者姓名和銀行卡尾號均與現實相符,並稱「我行已對你上報央行徵信系統」,讓消費者聯繫指定電話諮詢具體情況。電話中,對方稱自己為信用卡客服,以系統差錯等理由表示徵信還未上報,可以幫忙消除徵信逾期記錄,並要求消費者下載「辦公App」以便進一步實施詐騙。

貝殼財經記者在小紅書平臺以「徵信詐騙」為關鍵詞搜索,可以看到1300+篇筆記,詐騙理由包括學生賬號升級、取消白條金條業務、客户貸款逾期、徵信修復、徵信洗白等。

金融觀察者畢研廣告訴貝殼財經記者,上述幾類徵信騙局其實破綻百出。首先,銀保監會不可能委託授權電商平臺金融機構工作;其次利率下調屬於央行工作範疇,與銀保監會無關;再者「資產回收」是莫須有的詞匯,不會發生在普通百姓身上。畢研廣提醒,此類騙術中,不法分子往往會使用大量空洞的金融詞匯矇騙消費者,實際上消費者稍微思考就會發現根本行不通。

畢研廣表示,影響徵信最大的是個人在金融機構或金融環境的信用記錄。一般情況下,不當使用信用卡,如連續三次或兩年內累計六次逾期還款、被別人冒用身份證或身份證複印件產生信用卡欠費記錄;個人負債,如貸款未及時還清、為第三方提供擔保時,第三方未按時償還貸款;配偶信用差;擁有不良公共記錄,如欠繳物業費、水電燃氣費、電話費、税費,被法院列入「失信名單」等會影響個人徵信。

畢研廣提醒,金融系統並不存在「徵信修復」的説法,倘若貸款逾期,還款五年后逾期記錄可以被消除。打着「賬户異常影響徵信」「未註銷貸款賬户影響徵信」「徵信可以修復」等旗號要求轉賬的基本都為詐騙。

假客服詐騙頻發背后:個人信息泄露現象嚴重

據最高人民檢察院信息,2021年全國檢察機關共起訴電信網絡詐騙犯罪4萬人,起訴侵犯公民個人信息犯罪9800余人,公民個人信息犯罪同比上升64%。

貝殼財經記者在裁判文書網上以「侵犯公民個人信息」為關鍵詞搜索,可以查詢到15867篇文書,案件多與非法倒賣公民個人信息有關。記者注意到,案件中不法分子倒賣的公民信息細緻全面,從姓名、電話號碼、身份證號到銀行卡、個人地址、手持身份證照片、營業執照、公民護照等應有盡有。

此外,公民的個人信息還可以按照精確分類倒賣,例如股民數據(包含個人姓名、手機號碼、地址、資金等信息)、大學生貸款數據(包含學生姓名、學校、專業、手機號碼、QQ郵箱等信息)、某省份小學高中生信息(包含學生姓名、班級、學校、家長姓名、電話號碼等信息)等。

在記者查閲的十余篇裁判文書中,不法分子購買個人信息的渠道可謂五花八門——QQ羣、互聯網交易論壇、境外非法網站等,涉案個人信息數量從上千條到上百萬條不等,售賣個人信息收益多在萬元以下。

那麼,公民個人信息又是如何被泄露的呢?

首先是「內鬼泄密」。裁判文書網顯示,在一起侵犯公民個人信息案件中,不法分子原為某軟件學院員工,利用工作之便通過公司內部系統盜取所在軟件學院約20萬條客户信息並轉交他人。據最高人民檢察院信息,2021年,檢察機關起訴泄露公民個人信息的「內鬼」500余人,涉及通信、銀行、保險、房產、酒店、物業、物流等多個行業。被告人多為層級較低工作人員,也有部分離職人員,泄露的公民個人信息種類多、數量大,部分屬於個人敏感信息。

除了「內鬼」售賣個人信息外,利用黑客技術竊取消費者個人信息也是常見的信息泄露渠道之一。孟澤東告訴記者,黑客使用撞庫等技術手段很有可能試出用户使用的簡單弱密碼,此外利用短信或社交平臺發送釣魚網站、在公共場所設置免密Wi-Fi、開發需要填寫個人詳細信息的測試小遊戲等手段都有可能誘導消費者泄露個人敏感信息。

另外還有App違規收集個人信息。最后,消費者一些不經意的行為也有可能泄露個人信息。例如,爲了禮品隨意在街邊、網絡上填寫調查問卷,註冊來歷不明的網站會員,隨意丟棄包括快遞單、車票、對賬單在內的各類單據,在社交媒體平臺發佈動態對敏感信息不打碼處理等。

對此,孟澤東提醒,消費者應該注意上述個人信息泄露渠道,增強個人信息保護意識,謹慎處理個人敏感信息,使用軟件獲取個人信息時,一定要明確軟件資質和其對個人信息保護的相關規定和措施,同時,如果發現涉嫌違法犯罪線索,要立即向公安機關、相關部門報案或反映。

記者 李夢涵 實習生 鄒珍珍 記者姜樊對本文亦有幫助 編輯 岳彩周 校對 陳荻雁

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光