熱門資訊> 正文

薄膜電池會迎來第二春嗎?

2022-08-10 19:12

歡迎關注「新浪科技」的微信訂閲號:techsina

文/董指導

來源/遠川科技評論(ID:kechuangych)

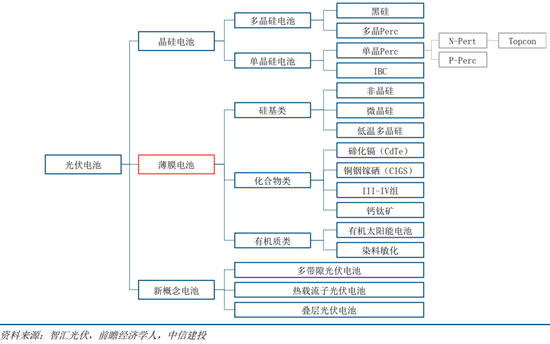

提起太陽能電池,基本上能想到的就是「單晶硅、多晶硅」,但其實還有另一形態,「薄膜電池」:利用化合物來轉化光能。

薄膜電池也不是「無名之輩」,在1980s年代時,也佔據了30%左右的市場規模,雖然當時整體市場不大,有點紙面富貴的感覺。但在2015年,薄膜電池可是又高光了一次。

2015年,互聯網熱火朝天的時候,我國首富可不是互聯網行業,而是太陽能領域,而且還是「薄膜電池」。李河君的漢能薄膜電池公司,在香港上市,市值一度達到3000多億港幣,而李河君也憑藉1600億元身價,在3月份被《福布斯》評為大陸地區首富。

遺憾的是,在當年5月20日,在這個充滿愛意的日子,外資悍然對漢能薄膜發起了做空。開盤一個多小時后,就下跌了近50%。遭遇腰斬的漢能薄膜,當年業績也大幅跳水,淨虧損122億港幣,隨后又迎來了3年多的停牌,最終不得不私有化。

漢能薄膜公司的大起大落,似乎又是一出「紙面富貴」。這不得不令人質疑「薄膜發電到底行不行」。而在技術驅動的領域,有趣的地方正是在於,技術時常會死而復活、迎來第二春。那麼,薄膜電池會這樣嗎?

為何失利?

先來回顧下薄膜電池失利的原因。

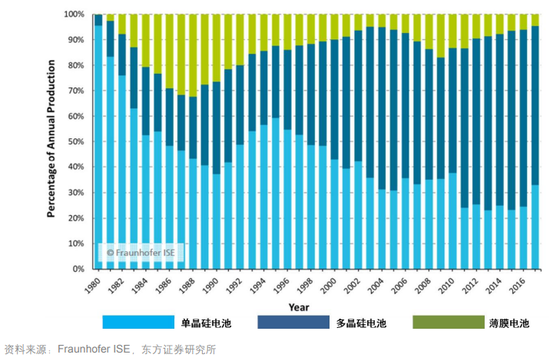

薄膜電池和晶硅電池相比,劣勢是「量產的光電轉化效率低」,優勢是「工藝簡單、價格便宜、弱光響應好」,也就是有「性價比」。薄膜電池市佔率有兩個高峰,一個是1988年,一個是2009年。

1980s年代,薄膜電池採用的是硅基類,高峰時有30%左右市場佔有率。但當時行業整體規模不大,因此不用過於糾結。目光可以聚焦在2004年之后。

2004年,聚焦薄膜電池的First Solar公司實現了低成本的CdTe(碲化鎘)電池量產的突破;技術突破同時,行業也春風頻頻:2000年起,德國在歐洲率先發力太陽能,行業一片向好。在行業野蠻生長的過程中,雖然薄膜電池轉化效率比晶硅低7%左右,但各技術也是迎來了「雨露均沾」。

與此同時,薄膜電池的性價比優勢突出:從2003年開始,多晶硅價格不斷上漲,從25美元/公斤,一度上漲到了2008年的400多美元/公斤,這導致晶硅電池成本快速上升。而這一時期,First Solar甚至在2008年底時把薄膜電池的成本講到了0.98美元/W。

在性價比優勢下,市場一度認為,2012年,薄膜電池市佔率有望達到30%。但很可惜,薄膜電池最為依賴的成本優勢消失了。

2009年,在金融危機的影響下,歐美各國縮減太陽能補貼,多晶硅需求減少;而由於大批企業加入多晶硅生產(僅2008年一年企業數量就翻倍到了400家),又導致供給又大幅擴張,於是,多晶硅價格暴跌。

多晶硅價格「自殘式」暴跌,導致晶硅電池轉換效率比薄膜高、成本也比薄膜低,薄膜電池的歸宿也就顯而易見了。而隨后隆基股份在單晶硅領域的突破,徹底讓薄膜電池淪爲了「行業邊角料」,行業市佔率不到5%,比如用於共享單車之類非主流場景。

但薄膜電池並沒有偃旗息鼓。由於其採用的是活性材料,吸光能力很強,比晶硅高出兩個數量級,也就是説,同樣光吸收能力,理論上薄膜活性材料用量只需要晶硅的1%。這個原理通俗地理解,就是我們日常看到的陽光,是紅紫等多種波長光的聚合,薄膜電池比晶硅電池覆蓋的光譜更廣。

更廣光譜,也意味着潛在的光電轉換效率更高。當年漢能選擇薄膜電池,也有這方面的考量。所以,薄膜電池儘管市佔率低,但也一直被寄予厚望,「蠢蠢欲動」。

歷史上的第二春

在分析薄膜電池是否會有第二春之前,我們可以回顧幾個第二春的案例。第一個就是動力電池領域的「磷酸鐵鋰」。

磷酸鐵鋰曾經是電動車動力電池領域的王者,競爭對手是「三元鋰技術」。和薄膜電池類似,磷酸鐵鋰的優勢也是「價格便宜」,而劣勢則是能力不強,能量密度不高、續航里程短。

2016年時,磷酸鐵鋰市佔率高達60%。但在2016年底,由於國家政策將電池能量密度納入考覈體系,所以三元鋰電池更佔優勢,開始增長。2019年,磷酸鐵鋰市佔率跌到30%左右,但2020年之后,市佔率再次增長,2022年時已經達到了55%左右。

回顧來看,磷酸鐵鋰能迎來自己的第二春,有這麼幾個原因:

(1)成本不斷下降:這是繼續發揮長處。從2014年到2019年,國內磷酸鐵鋰電池成本下降約60-70%。2020年,磷酸鐵鋰電池包的價格甚至比三元低15%左右。

(2)能量密度提升:這是快速補短板。從2010年到2020年,磷酸鐵鋰電池能量密度提升了一倍,從90Wh/kg增加到了190Wh/kg,同時,寧德時代的CTP技術,比亞迪的刀片電池等,不斷提升磷酸鐵鋰電池在既定空間的能量密度,在2020年時已經接近當前三元電池包水平,價格卻低15%左右,且更加安全。

(3)市場偏好驅動:這是把對手拉到了同一起跑線。2019年之后,對於三元鋰電池的補貼力度降低,行業開始從政策驅動向市場驅動轉變。而C端市場對於「價格」是敏感的。於是,特斯拉、新勢力、比亞迪、五菱宏光等等廠商都加大了磷酸鐵鋰電池的應用,以降低總價、打開市場。

(4)更多場景發展:除了新能源車使用之外,5G基站、光伏儲能等領域也在蓬勃發展,磷酸鐵鋰作為儲能,雖然比三元體積大(下游並不在乎),但比三元電池便宜一半,下游更喜歡。

而除了磷酸鐵鋰電池之外,目前正在發生的另一個「第二春」案例就是「顆粒硅」。

顆粒硅是多晶硅生產領域的技術,對手是當前通威等公司的「塊狀硅」技術。顆粒硅技術理論成本更低、能耗更低,也更適合下游硅片生產。但由於生產技術難度大,商業化進展一般,過去幾十年,市場佔比僅3%左右。

這期間,有不少企業在顆粒硅領域努力,比如挪威REC、美國MEMC(后來被SunEdison合併)和德國Wacker。但結果都不好,REC長期虧損,SunEdison破產,Wacker也放棄了。但在2021年,顆粒硅似乎正迎來第二春:高瓴、洛陽鉬業等金融、產業資本投資加碼;隆基、中環等硅片公司也鎖定了產能。

而顆粒硅能迎來第二春的原因則包括:(1)多晶硅價格大幅上漲,新技術試錯成本降低、利益增加,也就是行業高速發展下的「雨露均沾」;(2)技術突破,保利協鑫等公司經過多年的積累,解決了之前的一些技術難點。

總結這兩個案例來看,都是在「變化中迎來機遇」:發揮長板、補充短板、有技術突破、有新玩家推動、打開新場景等,而如果繼續濃縮的話,就是誰更扣緊「使用場景下的降本增效」。

薄膜第二春何處來?

有變化,纔有新機遇。而當前薄膜電池也迎來了幾個變化:

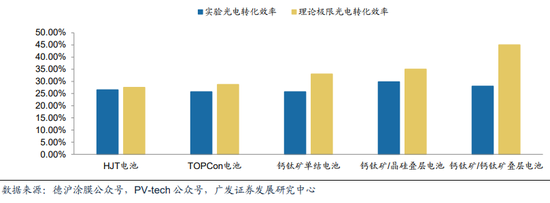

技術新突破:技術領域最大的突破是鈣鈦礦。鈣鈦礦轉化效率提升非常快,實驗室轉換效率已經達到了25%左右,相同的路,晶硅電池走了40年,鈣鈦礦只用了13年。而且可擴展性很強,可以和晶硅電池組合使用,繼續提升轉換效率。

而且鈣鈦礦保持了薄膜電池的優勢,生產流程短,單一工廠45分鍾即可,而對比晶硅電池則需要三四個工廠協作、耗時三天以上;另外,1GW產能投資成本為5億元,約為晶硅電池的一半。從數據來看,鈣鈦礦電池優勢顯著。

與此同時,碲化鎘、銅銦鎵硒等薄膜電池技術,經過過去的積累,量產的轉化效率也達到了19%,雖然還是落后於perc電池的23%,但也已經可以規模化生產、商業化應用了。

新玩家推動:薄膜電池前面十來年,主流玩家還是海外。中信建投報告顯示,在碲化鎘薄膜電池領域,美國公司 First Solar 擁有絕對領先優勢,市場份額佔有率超過 90%。中國企業有龍焱能源,創始人是領域專家吳選之,在2008年成立,也是國內為數不多實現規模化組件生產的企業。

在銅銦鎵硒薄膜電池領域,日本 Solar Frontier、中國漢能相對領先,兩者市場份額佔有率均超過 30%。

整體來看,中國企業在薄膜光伏電池行業的市佔率整體約 15%。中國玩家力量還是薄弱的。缺少中國玩家大力介入,那麼成本下降、技術擴散成熟的進度都會緩慢。但在鈣鈦礦領域就不一樣了,中國玩家踴躍。

電池片領域,隆基、寧德、協鑫等電池龍頭都在發力;生產設備方面,我國企業也是全球行業領先。大批中國玩家加入,就會加速鈣鈦礦的進展。

打開新場景:薄膜電池被寄語厚望的應用領域就是「BIPV光伏建築集成一體化」。嚴格來講,BIPV也不算新場景,2008年開始,就在發展。但經濟性比較低,比如和地面光伏電站相比,成本高出一倍左右,發電效率卻又低了30%-50%,所以行業發展得比較緩慢,規模小。

但政策對BIPV的引導力在加強,一方面,有要求,碳中和政策下,節能減排是每個單位要重點關注的事情,到2025年新建公共建築、廠房屋頂光伏覆蓋率力爭達到50%;另一方面,有鼓勵,比如北京市對BIPV項目補貼為0.4元/千瓦時(含税),補貼5年。

而隨着集成化程度加強、光伏利用率提升,光伏的成本也會和建材、建築安裝運營等成本綜合在一起,產生1+1<2的效果。

而在BIPV領域,薄膜電池將比晶硅電池更加合適。

薄膜電池比晶硅電池更柔性,可以良好適應建築造型需求;同時,透光性好,滿足建築採光需求;另外,通過設計,薄膜電池可以實現多種顏色,比晶硅電池的藍色系要更加豐富,更滿足建築美觀需求。而且發電效率也不差,中信建投報告顯示,馬來西亞一個項目,碲化鎘電池的月發電效率比晶硅電池高5.56%。

當然,在薄膜電池內部,鈣鈦礦還是碲化鎘誰更適合BIPV,還需要等鈣鈦礦商業化進一步觀察。另外,鈣鈦礦目前的商業化纔剛剛起步,成本、大面積製備等要素,仍需觀察。但綜合來看,如果對比「第二春」的可行方法論來看,薄膜電池的第二春是可期的。

尾聲

變化,是最大的機遇。光伏的需求側,也會迎來廣闊的發展空間。在眾多企業的堅持下,尤其像龍炎等公司也已經有十四年的產業經驗,薄膜電池的市佔率有望得到提升。

而在這個過程中,薄膜電池產線都要新建,無法和現有電池產線兼容,因此,薄膜電池如果要發展,大概率會迎來一輪「資本開支」,而設備商是重要的造鏟人。

而BIPV的落地,既需要光伏側背景,也更需要建築背景,以滿足消防、防水、防塵、避震等等建築要求。能兼具的廠商,更具有優勢。

光伏雖然是技術產品,需要技術推動,但更重要的因素是「商業生態」。而回到薄膜電池產品領域,鈣鈦礦或者碲化鎘,誰會跑的更快,還需要觀察。但從行業參與者角度來看,鈣鈦礦無疑更有人氣。是否會出現一種情況,薄膜電池的第二春來了,但是之前堅守的老企業們,並沒有吃到肉?

也許,還有一種情況,就是薄膜電池的第二春,只是萌動下就沒了,但這依然是值得關注的,也是值得企業嘗試的。

美國最近也一直想推動太陽能產業發展,但美國要想追趕中國光伏產業,和中國在半導體追趕有點類似:商業、技術同時追。商業追的是成本、應用;技術追的是效率、規模化。這兩點對於美國光伏產業而言,也並不是件容易的事兒。畢竟,中國光伏產業已經經歷了各種慘烈的內卷,留下的不只是傷痕,也是壁壘。

更為重要的是,變化還在不斷發生,也只有不斷變化,才能不陷入製造業的「成本殺」,讓技術春風,孕育出各種機遇的種子。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光