原創精選> 正文

財報前瞻 | 股價自高位重挫近70%,小米Q2能否扭轉乾坤?

2022-08-10 11:21

編輯:Yura

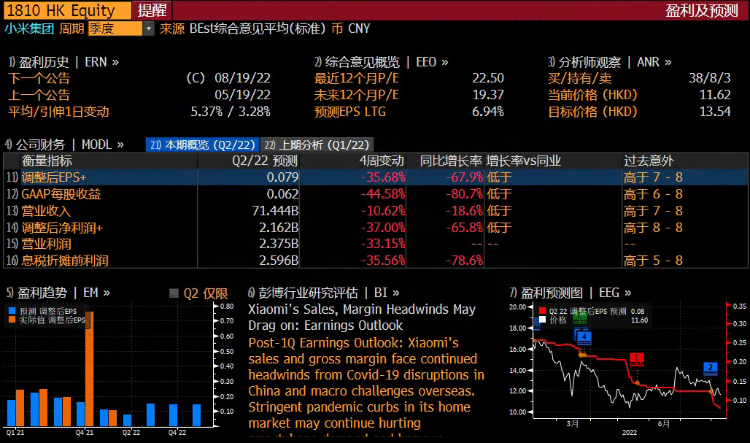

小米集團將於2022年8月19日公佈2022年第二季度未經審覈綜合中期業績。

據彭博分析師預期,小米集團2022年Q2營收為714.44億人民幣,同比下滑18.6%;調整后淨利潤為21.62億人民幣,同比下滑65.8%,調整后EPS為0.079元人民幣。

回顧小米Q1財報,小米集團總收入人民幣734億元人民幣(下同),經調整淨利潤人民幣29億元。智能手機收入457.6億元,全球智能手機市場出貨量為38.5百萬台;IoT與生活消費產品部分收入194.8億元,預估199.8億元人民幣;互聯網服務收入71.1億元,預估72.9億元;其他收入9.99億元。

Q1的電話會議中,小米高管表示,一季度低端芯片的缺貨對小米手機的出貨量造成挑戰,但這種情況將在二季度得到改善。

截至8月9日收盤,小米股價已自高位回落67%。反彈略顯乏力的小米,能否在Q2交出一份亮眼的答卷?

小米手機Q2出貨量同比下滑25%,全年手機銷量或承壓

根據Canalys公佈的2022Q2智能手機全球出貨情況,今年的Q2出貨量是10年來最低的一年。全球智能機總計出貨2.87億台,同比下滑9%,國內出貨6740萬台,同比下滑10%,其中國內出貨量佔全球23.4%。

東方證券研報表示二季度全球手機市場疲軟部分原因是俄烏衝突繼續影響全球經濟,並造成中東歐需求下降。另一方面則是來自於中國地區受疫情封控影響導致出貨量下降。

從二季度出貨量和市佔率看,三星穩居第一。從年增長率來看,受到影響最小的是蘋果。而小米Q2出貨量同比下滑25%。花旗預計小米第二季智能手機平均售價可能會下降,預測智能手機收入將按年下跌27%至434億元人民幣。華泰、國盛等多家機構認為,整體來看,全年手機銷量仍將承壓。

AIoT:境外短期波動,電視推動毛利率穩步提升

從自身來看,小米基本盤長期穩定的保障,得益於其手機×AIoT核心戰略的堅定執行。一季度財報顯示,IoT與生活消費產品收入則達到194.8億元,同比增長6.8%。該季度IoT與生活消費產品業務的毛利率達到15.6%,創單季度歷史新高。AIoT連接設備(不包括智能手機、平板及筆記本電腦)數超4.78億,同比增長36.2%。

在財報電話會上,小米總裁王翔也表示,去年起小米就着眼於加強業務間協同效率,同時降本增效,對集團組織架構進行了調整。如將軟件部、可穿戴業務部相關團隊併入手機部,通過組織架構優化進一步強化手機AIoT協同效率同時,逐步實現運營效率優化和提升,推動業務長期可持續發展。Q2小米ALOT業務是否還能亮眼增長?

國盛證券預計Q2 小米AIoT 國內業務在 618 大促的推動下或保持健康增長,但境外市場受俄烏衝突、國際物流因素等影響有所承壓。毛利率方面,由於今年以來面板價格有所下降,該行預計電視毛利率有望回升、推動Q2小米 AIoT 毛利率同比有所提升。大摩表示小米AIoT業務表現優異,電視出貨量按年增長10%,而同期行業錄得6%跌幅。

互聯網業務:境內有所承壓,境外持續增長

2022年第一季度,小米互聯網業務實現穩健增長。互聯網服務收入達71億元,同比增長8.2%。其中,廣告業務收入達到45億元,同比增長16.2%;遊戲業務收入為11億元,同比增長3.0%;境外互聯網業務收入為16億元,同比增長71.1%。

財報顯示,全球MIUI活躍用户數多達5.29億,同比增長24.5%。小米有近四分之三的MIUI用户來自海外,中國大陸MIUI月活用户數為1.36億,同比增長14.3%。

對於Q2互聯網業務收入,多家機構認為受廣告市場低迷等因素影響,二季度互聯網服務增長仍存壓力。

國盛證券表示雖然小米手機出貨量下滑,但用户換機周期的延長也帶來流失率的下降,預計 Q2 MIUI MAU 依然實現穩定淨增長。受國內廣告需求及疫情因素拖累,該行預計Q2國內互聯網業務收入增速有所放緩,但海外互聯網或仍可保持較高增速。毛利率方面,預計 Q2 互聯網業務毛利率或將保持70%左右。此外,預計 2022 年互聯網收入保持正增長,動力主要來自:1)MIUI 用户持續擴張;2)境外互聯網業務保持高速增長。毛利率方面,預計相對平穩。

中泰國際預期小米 2Q22 互聯網服務增長仍存壓力,鑑於宏觀因素可能會影響廣告主預算及用户互聯網消費,以及手機銷售疲軟有機會影響短期用户增長,或隨着政策趨穩及經濟復甦於下半年開始改善。

機構觀點

里昂:下調評級至「跑贏大市」,目標價從20港元下調至14.6港元

里昂表示,小米第二季業務表現受到中國內地和歐洲消費者信心疲軟嚴重影響,預計收入將同比下降20%至700億元,其中智能手機收入將下降28%;物聯網海外銷售亦預期有所下降,互聯網服務則受到內地廣告市場低迷的影響。考慮到收入下滑及對電動汽車的研發投資,該行預計小米第二季經調整后淨利潤將同比下降69%至19億元。全球宏觀經濟困境下,預計下半年銷售將維持疲軟。

花旗:相信小米盈利表現仍將低於市場預期,目標價從18港元下調至17港元

花旗預計小米第二季智能手機平均售價可能會下降,預測智能手機收入將按年下跌27%至434億元人民幣;受疫情影響,物聯網業務收入可能略低於200億元人民幣;互聯網業務收入可能持平達到70億元人民幣。花旗表示,雖然投資者已充分預期小米次季業績會受到受消費者需求疲軟及去庫存所影響,但相信小米盈利表現仍將低於市場預期,因應股價近期有下跌可能,因此對其開展為期30日的負面催化劑觀察期。

中金:仍看好公司新業務成長空間,維持17港元的目標價

中金發表報告,預計小米第二季收入將按年下降20.5%至697.68億元人民幣,經調整淨利潤將按年下滑68.8%至19.7億元。中金指,全球市場需求不振,拖累小米智能手機業務表現,預計第二季手機業務收入按年下滑28.5%至422.65億元。同時將小米全年出貨量預測由1.82億部下調至1.63億部,但看好下半年公司智能手機出貨量逐季回升。另外,該行預計小米第二季IoT業務收入按年下滑6%至194.91億元,互聯網業務收入就按年略增長2%至71.74億元。該行仍看好公司新業務成長空間,維持17港元的目標價和跑贏行業評級。

小摩:維持小米集團「中性」評級與11.5港元目標價

小摩認為,隨着智能手機和消費物聯網市場進一步走弱,該行將小米集團22/23財年調整后每股收益預測下調14/20%。該行將2022年小米的智能手機出貨量從此前的1.84億部下調至1.56億部,並預計由於今年消費者需求疲軟,AIoT業務僅增長4%。考慮到智能手機市場持續疲軟、Android品牌之間的激烈競爭以及印度市場的不確定性,該行認為2023年銷量快速反彈的可能性較小。

風險及免責提示:以上內容僅代表作者的個人立場,和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?