熱門資訊> 正文

聯發科營收創新高,毛利率為何跌破五成?

2022-08-09 07:00

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

字,預估閲讀時間:6分鍾)

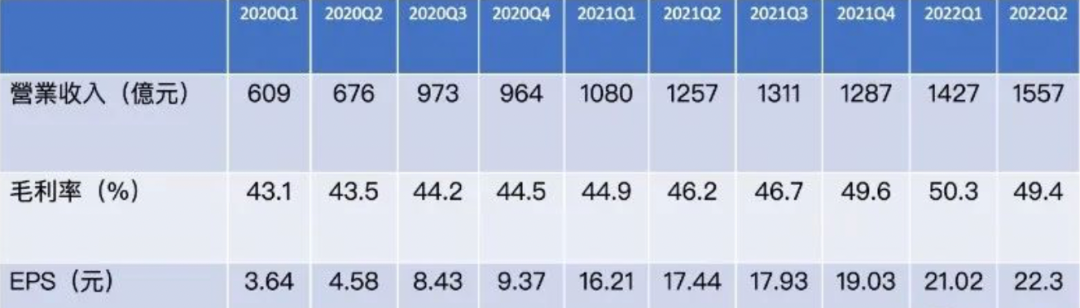

7月底,聯發科公佈了第二季財報,營收達新臺幣1557.3 億元,再度突破歷史新高!但毛利率卻意外跌至50%以下,終結連續15 季毛利率成長,是何原因?

2022年產業界瀰漫各種「后疫情」的壞消息,供應鏈產能長達20個月滿載后來襲的「庫存風暴」,長期量化寬松經 濟后的劇烈「通貨膨脹」,兩者劇烈扭轉,讓科技業第二季法説季充斥各種看淡、下修、示警。

IC設計大廠聯發科二季度業績顯示,兩項關鍵財務數字突破歷史新高。一是該季合併營收為新臺幣1,557.3億元,較一季度環比增長9.1%,較去年同期增加23.9%,二是EPS達新臺幣22.39元,連續兩季站上新臺幣20元,在這波「宅經濟」帶動之下,讓聯發科搭上成立25年來最長、最強的「上行周期」。

聯發科CEO蔡力行表示,「二季度營運成果,達到財務目標範圍上緣,手機業務成長最強勁,主要受益於旗艦及高階解決方案放量,以及4G強勁需求。」單就手機業務看,仍是聯發科最大營收類別,佔總營收54%,Q2較前季增長12%、較去年同期增長17%。

5G產品在中國618購物節銷售排行,前20名Android機機型,基於聯發科處理器的機型多達13款,其中就有5款機型採用的是聯發科高端(也是最貴)5G芯片組:天璣9000 、天璣8100、天璣8000 。

營收數字很美,展望卻不美

聯發科連續前一季毛利率突破50%之后,Q2毛利率后繼無力,回跌至49.3%,終結連續15季的毛利率成長,經營團隊僅簡單表示「反映產品組合變化」,並無深度分析。

庫存方面,從聯發科賬面數字看,Q2存貨淨額為新臺幣914.1 億元,本季存貨周轉天數為104日,低於前季105日,高於去年同期81日。

蔡力行三番兩次解釋,「近幾個月高通膨影響消費者信心,總體經濟的挑戰,增加市場需求不確定性,也導致芯片需求下降」。聯發科已積極調整庫存,「預期2~3季還會持續調整」。

庫存調整下,預期聯發科第三季營收約新臺幣1417億至1542億元,相較前季下降1%~9%,與去年同期相比成長8%~18%。種種不確定因素,聯發科經營團隊下修2022全年展望,全年營收將同比增長達「近20%」。而在今年年初之時,聯發科給出的2022年全年營收預期則是同比增長「超過20%」,毛利率目標則在48%~50%。

「降價」去庫存,是不能説的祕密?

產品價格部分,聯發科執行副總經理暨財務長顧大為表示,「不會輕易調整價錢,也還未有降價打算」。他再度以中長期發展看好的Wi-Fi 6、5G、車用和智能終端等為「擋箭牌」,認為經濟震盪是短期波動,長期仍十分看好。

但結合毛利率微降、Q2庫存周期減少一天,以及供應鏈庫存調整將持續「2~3季」,很難不聯想到,聯發科產品是不是第二季開始就啟動「降價」?毛利率還可控制的情況下,提早消化庫存,雖然是未雨綢繆的精準策略,但似乎是不能説的祕密。

為何下單英特爾?

至於7月24日突然宣佈下單英特爾16nm,聯發科維持「多元供應商策略」説法。蔡力行迴應稱,數字電視、Wi-Fi芯片等成熟製程部分交由英特爾代工,並重申「先進製程部分,聯發科還是會跟臺積電緊密合作」。

中長期來看,聯發科與英特爾的合作案,對聯發科來説利大於弊。

成熟製程的品質各家差異不大(相對先進製程的獨特性),所以聯發科採用臺積電還是英特爾,甚或聯電、力積電,過去主要看報價及夥伴關係。聯發科一再表態與臺積電的「先進」情誼不變,已保有相互依偎的夥伴關係,只是其他成熟製程夥伴就比較顧不上了。

但聯發科與英特爾合作,到底有多少實質意義?其實還很難説。

一位半導體產業大佬分析:「英特爾製程的價格很高,約比臺積電貴二至三成。」英特爾爭取臺積電的盟友聯發科,希望帶動其他客户跟進「跳槽」,就需要「讓利」更多給聯發科,所以英特爾可能得比原先定價少三成以上,才能爭取到聯發科轉單。「英特爾這種公司最在乎的就是毛利率,如果跟聯發科合作而拉低整體毛利率,英特爾CEO基辛格大概地位不保。」直言兩者合作能不能長久,都不確定。

盤點聯發科法説會信息,聯發科未來一年會下單多少給英特爾,恐怕數量不大。

基本訊息是:賣得動的是高端手機芯片組(中低階芯片組相對賣得少)、2~3季內供應鏈都得消化庫存、總體經濟確定下行。代表16nm的成熟製程產品,不僅做好的產品還堆在倉庫,新訂單恐怕也不多。

所以聯發科與英特爾的合作案,「姿態」大於「實質意義」,但究竟是什麼姿態?聯發科想累積一張「綠卡」,以準備應付中國市場的風險?還是為5nm以下先進製程,向英特爾買個保險(英特爾還是有可能超車臺積電)?下一季可從產品組合變化及影響多少毛利率,略窺一二。

「文章來源:芯智迅」

「圖片來自網絡,侵權速刪」

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?