熱門資訊> 正文

從心動到心梗:「中國Steam」的故事結束了

2022-08-08 22:26

- 奈飛(NFLX) 0

- 索尼(SONY) 0

- 騰訊控股(00700.HK) 0

在撒幣從不手軟的上海遊戲圈,待遇天花板是一家並不頭部的公司——心動。

招聘網站的統計,心動所有在招職位的平均月薪為33500元,幾乎是本地同行水平的三倍。今年春招季脈脈製作的《上海值得去的公司》榜單中,心動力壓羣雄位居榜首。

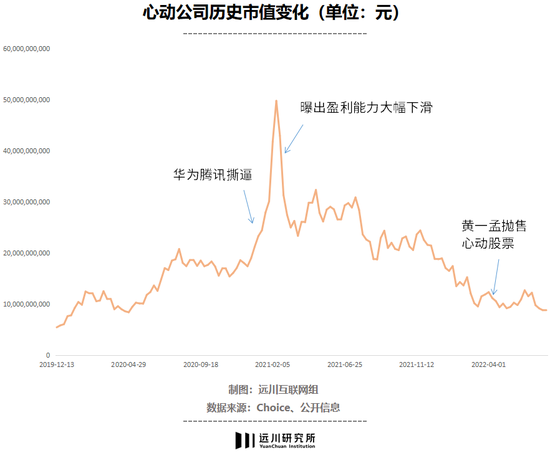

作為港股為數不多的遊戲公司,心動一度在二級市場氣勢如虹,市值衝到500億港幣。但高薪組建的「銀河戰艦」並沒有反映在公司業績上,不到一個月便縮水三分之二。

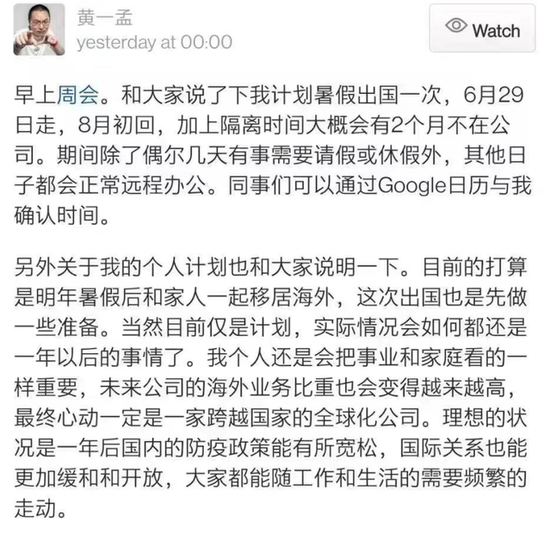

風雨飄搖之際,公司創始人黃一孟表示「讓領導先走」:先是賣股票套現,又宣佈明年將和家人一起移居海外——畢竟心動是一家「跨越國家的全球化公司」,讓心動的未來又平添幾分不確定性。

心動原本就是一個特殊市場的特殊產物,它也註定是一個特殊時代的多余角色。

01

泡沫

心動的快速做大,和國內畸形的市場格局緊密相關。

手機遊戲的產業鏈很短,上游開發商(即CP,content provider)提供內容,高風險高回報;下游渠道(即應用商店)分發內容,順便收過路費。幾年前甚囂塵上的「蘋果税」,就是渠道的分成——玩家在遊戲里氪100塊,30塊先被蘋果拿走了。

蘋果的App Store是iOS平臺唯一的渠道,但由於GMS服務在國內安卓市場的缺位,導致市場上充斥着各種五花八門的應用商店,一類是手機品牌的自營渠道,比如華為應用商店;一類是手握流量的平臺公司的第三方渠道,比如騰訊應用寶,以及心動的TapTap。

雖然渠道眾多,但在2018年之前,上游的開發商更多,遊戲供給明顯過剩,掌握流量的渠道話語權極大。

隨着2014年各大手機品牌宣佈結盟,渠道分成被統一抬高到了50%:玩家氪了100元,下游安卓手機廠商能分走50元,發行團隊分走20元,做遊戲的人只能拿到30元左右。

所以,TapTap的「0分成」就非常有吸引力。

在心動的設想里,雖然放棄了渠道税這筆旱澇保收的收入,但0分成對現金流緊張的中小開發商吸引力更大。同時,依靠自研遊戲和內容社區做大用户規模,彌補自己與其他渠道的流量差距。

至於收入,可以靠廣告,畢竟教育、電商和遊戲一直是數字廣告的大客户。

這個模型看上去非常完美,一度也讓資本市場歡欣鼓舞。

上游開發商有天然的逃税衝動,0分成的TapTap是完美的替代方案,比如apTap提供了《原神》15%的分發量[1]。《江南百景圖》在TapTap獨家發行,也成爲了爆款。

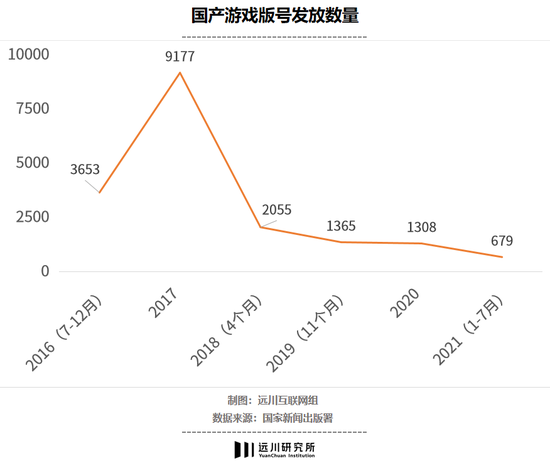

2018年后,遊戲版號開始收緊,遊戲公司成片倒閉,上游供給和話語權開始向頭部開發商集中,大家對渠道税的反抗也越來越激烈。2021年元旦,華為應用商店突然宣佈下架所有騰訊遊戲。原因是騰訊希望將渠道分成降低至30%,和蘋果持平,但華為不願意。

這起爭端反而成了TapTap在港股的催化劑,在機構的視角里,高昂的分成會繼續把開發商推向TapTap,直接把心動買了到500億港幣市值。

但心動並沒有兑現預期,淨利潤甚至由盈轉虧。

坐了一輪過山車之后,心動市值大幅度萎縮,直接回到了2020年的水平。雖然核心指標活躍用户還在增長,但考慮到國內版月活僅有約3160萬,距離成為下一個B站還差了至少2個知乎。

2016年創辦TapTap時,心動CEO黃一孟曾對媒體放下豪言,「革掉所有渠道的命」[2]。四年之后面對同樣的媒體,他已然有些接受現實,「當年吹的牛並沒有實現」[3]。

02

成敗

黃一孟曾把心動的未來描述為「像索尼、任天堂甚至Netflix那樣的創作兼平臺公司」,看上去是在碰瓷科技股旗手Netflix,但從方方面面看,心動都是一家全面減配版的B站。

B站上市時,遊戲代理和渠道業務貢獻了超過半數的營收,完完全全是一家偽裝成視頻網站的遊戲代理商。同時,B站的內容社區又是一個用户規模龐大的流量池,也是做遊戲代理/渠道的基石。B站遇到的問題,很大程度上也是TapTap遇到的問題。

版號收緊對TapTap的確是好消息,但又是雙刃劍。

最直接的影響是新遊戲發行減少,宣發投入整體萎縮,帶來的廣告收入下滑。過去幾年,電商、遊戲、教育三大天王駕崩了兩個,直接把整個互聯網廣告的增長打沒了。

另外,TapTap的社區能做大,早年很大程度上依賴從海外進口的無版號遊戲,之后則仰賴《江南百景圖》這類獨佔遊戲。但隨着前者被監管堵死,后者難拿版號,直接影響了社區用户規模的增長。

最核心的原因是,遊戲開發商開始嘗試徹底繞開渠道。比如《原神》幾乎拒絕了所有主流渠道,同時格外注重社交媒體運營,藉此引導玩家直接從官網安裝遊戲,而不是渠道。這樣可以慢慢積累自己的「私域流量」,把自己變成平臺。

所以,市場的整體供給收縮后,開發商對渠道流量的依賴減弱,反倒是渠道需要爆款單品來吸引用户。

Netflix的辦法是用第三方內容擴充自己的內容庫,但用自制劇集做爆款拉新。B站和TapTap也是這麼做的:從2020年開始,兩家公司都開始大手筆狠砸研發。

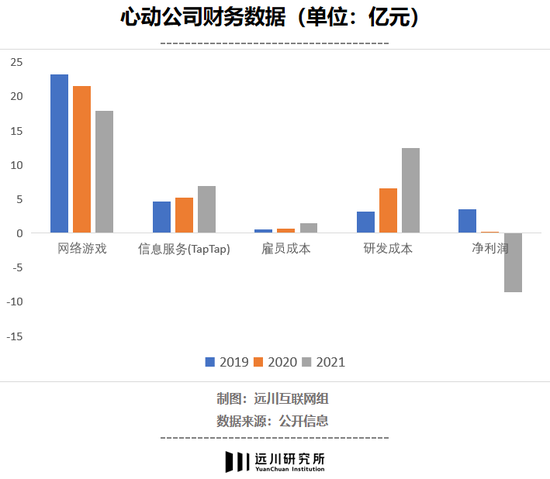

2021年,心動的研發成本同比增長了88.9%,再往前兩年的漲幅分別為107%和60.6%,幾乎每年翻一翻;B站則投資了大量遊戲開發商。但目的都是一樣的:賭一個爆款。

B站的問題是,好的開發商要麼買不起,要麼早就被騰訊買了。TapTap的自研路線也有自己的問題:爆款沒那麼好做。

一方面,遊戲行業的馬太效應加劇,導致高端人才流動性降低;而頭部遊戲公司長期積累的工業化生產能力,后來者一時半會也難以望其項背。例如在生產工具上,米哈遊曾從Unity手中買下游戲引擎的源代碼,重新編程成一套全新的專業型工具,生產能力遠超中小公司所使用的通用型生產工具。

去年7月,TapTap一口氣公佈了6款自研遊戲,但一方面遇到版號再次收緊,一方面也許是質量欠妥,上市作品普遍反響平平。

妄圖一口氣吃成胖子,混亂幾乎是可以預見的。5月,心動一位美術主管離職前寫了封公開信,長篇累牘控訴項目管理的諸多問題,例如公司的3D模型師負責人一年都沒能做出一隻3D人魚模型。

為搭建生態,兩家公司都急需「大單品」來導流;但鑑於監管和自身實力有限,無法做到穩定產出。2021年,遊戲行業又迎來了第二輪監管,這是心動最不願意看到的局面。

一方面,心動仍有多款儲備產品準備上線,版號收縮無疑推迟了其變現能力。同時TapTap業務因為許諾0分成,主要收入來源是遊戲廣告。廣告主日子不好過,平臺也沒多余的湯喝。相比之下,B站好歹還有渠道分成帶來的穩定收入。

最終的結果,就是公司盈利困難,持股機構跑步退場。

03

宿命

TapTap身上最大的標籤是「中國版steam」,但目前他們正在離這個定位越來越遠。

Steam能夠以第三方平臺的身份在Windows平臺獲得絕對的市場份額,一方面有Windows生態相對開放的原因,另一方面是因為《半條命》、《Dota2》這些獨家爆款產品能夠持續帶來用户。

類似的還有暴雪戰網,由於有《魔獸世界》這個大單品的存在,暴雪纔有底氣搭建自己的渠道。類似的還有Epic和《堡壘之夜》的關係。

TapTap的自研遊戲《仙境傳説》、《香腸派對》曾扮演過大單品的角色,只是影響力相對有限,且后繼無人。一旦出現爆款產品「斷檔」,就會遇到用户流失的困境。

另外,TapTap主攻的手機市場是個「半開放環境」:所有應用都得遵從手機硬件廠商設計的規則。也就是説,硬件廠商由於有「預裝」的優勢,話語權天然的大過軟件廠商。

比如,僅小米應用商店一家的月活就是TapTap的4倍。對競爭力有限的中小遊戲公司而言,TapTap雖有成功特例,但安卓渠道多出來的大幾千萬月活明顯更誘人一些。

在安卓端,幾乎所有廠商都對應用商店類產品設置了嚴苛的規則:

一是限制傳播。安卓手機自帶的應用商店中,無法搜索到任何一款其他的應用商店類產品。

二是層層設卡。所有繞過安卓渠道下載的遊戲,安裝前都會收到手機的安全提示,一些手機甚至會要求用户指紋驗證通過后才能進一步安裝,無疑又篩走了一批用户。

TapTap的核心功能仍是應用商店,具有較強的可替代性,因此被上述兩道組合拳打得沒法還手。當然,安卓手機廠商好歹還給了TapTap反抗一下的機會——在軟件下載必須經由App Store的IOS端,TapTap只能主動閹割掉應用商店功能,僅保留剩下的遊戲社區業務。

但TapTap的遊戲社區業務同樣面臨着類似的困境。遊戲公司也想培養私域流量,開始嘗試圍繞自有產品搭建內容社區。面對外部競爭,遊戲公司可通過資源傾斜等方式獲得領跑優勢。

當TapTap向手握自己命脈的人下戰書的那一刻,失敗已然是板上釘釘的事情。它註定無法成為Steam,只能成為自己——一個戴着鐐銬前行的挑戰者。

04

尾聲

我國遊戲行業的最大趨勢,是「精品化」。在版號苦口婆心地倒逼之下,遊戲行業先后經歷了下架無版號遊戲、兩次版號停發、兩次版號縮水等歷史階段。

眼下,用户無需再從琳琅滿目的新遊戲中淘金,每月極少數製作更精良的遊戲產品,足以更好地滿足人民羣眾的文化娛樂需求。

這麼一看,TapTap實在是有點多余了。

責任編輯:鄧健

推薦文章

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

美股機會日報 | 進軍光通信賽道!英特爾力爭全球首個玻璃基板量產席位;特朗普再現「喊單」操作!美光盤前大漲7%

華盛早報 | 美伊或周二官重開霍爾木茲!布、美兩油大跌近6%;華為韜(τ)定律引爆半導體產業鏈;小米今日將公佈Q1財報

財報前瞻丨小米Q1財報將迎「至暗時刻」?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

休市提醒 | 港美股5月25日休市一日

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮