原創精選> 正文

華盛資訊Simon:「非農效應」不足為懼?美股或繼續上看這一目標位!

2022-08-08 22:13

作者:Simon

美股納斯達克指數(期貨)在上周五結束了此前氣勢如虹的反彈之勢。自6月低點以來至上周五為止,納斯達克指數的反彈幅度一度逼近20%,差一點就進入了「技術性牛市」。

但上周五之后,納斯達克指數的反彈乃至整個美股的走勢,似乎又值得重新思考。

在此前的文章中,我們提及到美股(納斯達克指數)可能存在的反彈基本達成目標(請參閱《為什麼説美股或將迎來反彈窗口?》)。那麼接下來交易美股的邏輯是否會再次改變?我們又該如何應對呢?

一、「你中有我、我中有你」的美股交易邏輯

我們此前説到,交易美股的大邏輯主要有兩個:(抗)通脹邏輯和衰退邏輯。

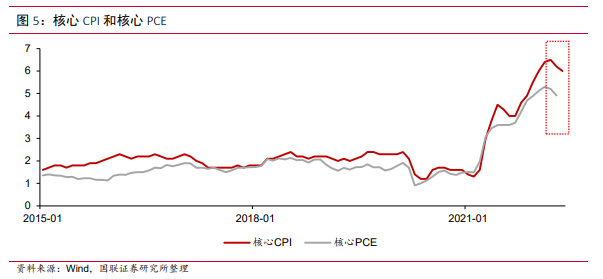

自6月低點以來的這波強勁反彈,我們認為主要是抗通脹邏輯在起作用。主要原因在於,美聯儲經過連續加息之后,美國的核心CPI已經呈現出下跌走勢,這意味着通脹風險有了明顯的降低。然后美聯儲這邊也經常發出偏鴿派言論助攻,因此即使加息仍在繼續,但超預期加息的可能性基本不存在了,因此美股迎來一波不小的反彈。

來源:國聯證券

但在抗通脹邏輯主導的反彈行情中,衰退邏輯也在「煽風點火」。由於美聯儲加息力度是近40年來最大,美國GDP也連續兩個季度錄得負增長,技術性衰退也成為市場關注的重點。

但近些年各大央行挽救經濟的最主要方法就是「寬松大法」,降息、QE等。因此,衰退邏輯也暗示着美聯儲不會超預期加息,甚至在未來某個時點還會降息,以挽救陷入衰退的美國經濟。

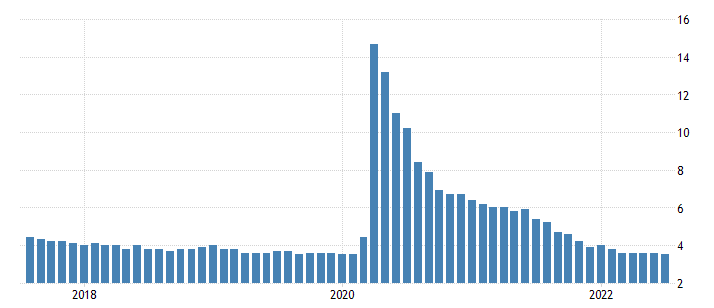

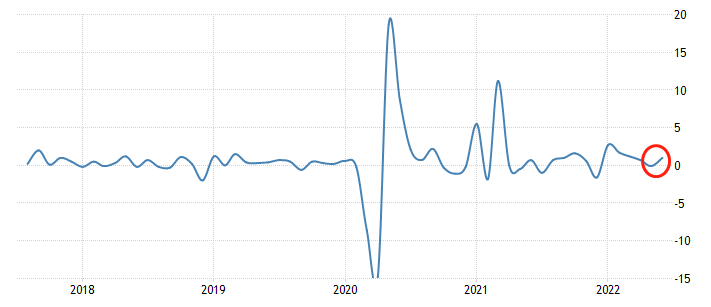

於是,這兩大邏輯同心同德促成了美股近一個多月的反彈。但在上周五,衰退邏輯可能出現了「叛變」。從美國勞工部公佈的7月非農數據來看,7月新增非農就業人口高達52.8萬人,遠超市場預期且創出近5個月以來的新高。同時,失業率則降至3.5%,基本回到了2019年的水平。

美國失業率 來源:tradingeconomics

如此強勁的就業市場表現,讓投資者對美國經濟陷入衰退產生了懷疑。也就是説,美國強勁的就業市場意味着,美國經濟可以承受更多次、更強勁的加息。

此外還有一個特別重要的數據值得留意,那就是平均每小時工資年率。7月結果顯示,該數據為5.2%,遠超市場預期的4.9%,也強於前值5.1%。這個數據意味着,美國人的工資又漲了!但這也意味着一個可怕的循環:工資——通脹的螺旋上升,可能還會繼續。

所以,頑固的高通脹可能仍不會輕易被消滅,那麼接下來美聯儲還要繼續加息。因此,通脹邏輯在上周五取勝,美股的連續反彈在上周五也戛然而止。

二、接下來的通脹數據尤為關鍵

在強勁的就業數據后,美股和衰退邏輯先敗下陣來,市場開始聚焦本周三(8月10日)將要公佈的美國7月CPI數據。

不過對於美股來説,7月CPI數據可能會帶來一定的利好。

6月,該數據創下近40年來的新高,年率達到了9.1%。在覈心CPI下行的情況下,仍然是變動較大的能源、食品等價格高企造成了較高的CPI水平。但是在7月,這兩大項目可能均有所變化。

首先看原油價格,這個較為直接。WTI原油價格近日大跌至90美元/桶下方,基本遠離了100美元位置。且7月累計跌幅超過7%,這將對降低通脹水平有明顯的貢獻作用。且從當前走勢看,油價已經穩定在下行通道之內,未來若沒有重大事件和需求大增的影響,可能很難再度大漲。

來源:華盛通

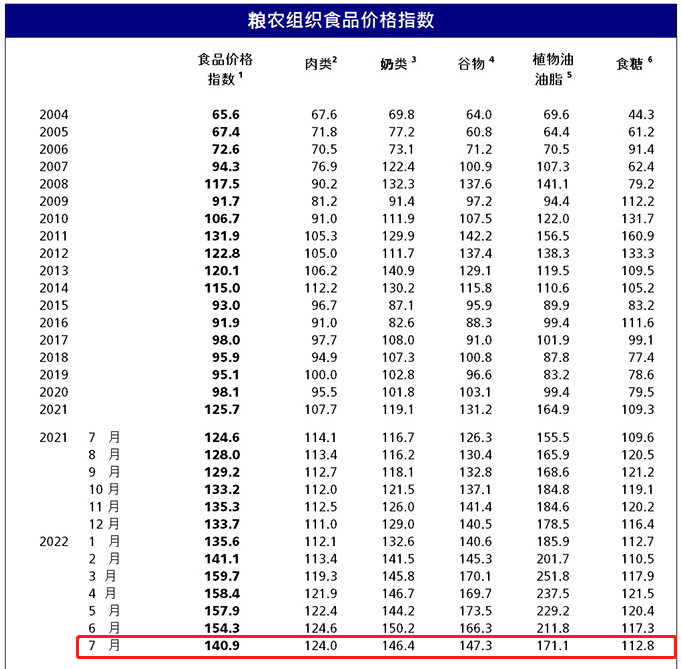

其次在看看食品價格的情況。根據聯合國糧農組織的數據看,食品價格指數在7月環比下降了8.6%,呈連續4個月下滑的態勢。值得注意的是,7月跌幅是該指數自2008年10月以來創下的最大單月跌幅。其中,植物油、谷物指數大幅走低,食糖、乳製品和肉類價格指數也有所下降。

來源:聯合國糧農組織

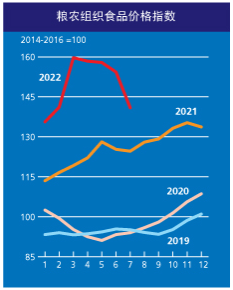

雖然糧食價格指數整體仍明顯高於去年的同期水平,但連續下滑之后基本上回到了今年2月的高度,或意味着俄烏衝突的影響基本上快要被消除,未來可能繼續呈下滑狀態。

來源:聯合國糧農組織

油價、糧食價格均在7月出現明顯下滑,這意味着美國7月CPI年率,或較6月高點同樣出現較明顯的下滑。當前市場預計7月CPI年率或降至8.9%,屆時數據或有超出市場預期下滑的可能性,可能對美股帶來明顯的提振作用。

三、高通脹的癥結或不在「低利率」

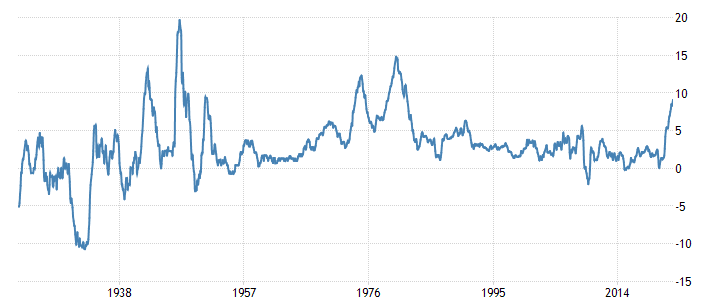

儘管能源和糧食價格下滑或短時緩解高通脹的威脅,但哪怕7月CPI年率回落至9%以下,當前的通脹水平仍處於歷史高位。

美國曆史CPI年率 來源:tradingeconomics

在常規觀念中,通脹過高多半是由於央行大量放水,流動性氾濫導致。但自今年以來,美聯儲火速加息將利率提升至2.5%的水平,沒想到效果卻不盡如人意。這背后,到底是哪里出了問題呢?

其實通俗簡單來説,通脹=高物價,而高物價則又可以從兩方面來看。一是物價過高導致民眾根本消費不起的程度,二則是物價過高但民眾依然能夠負擔。前者這種供需不平衡的狀態無法長期持續,因此高通脹的情況也會容易消除;而當下美國所面臨的情況,極有可能是第二種情況。數據顯示,美國6月零售銷售月率環比增長1%,同比更是增長8.4%。這在6月CPI年率高達9.1%的情況下,屬實厲害。拉長時間來看,除了2020年疫情爆發后消費受到明顯抑制,美國的零售銷售水平一直較為穩定。

美國零售銷售月率 來源:tradingeconomics

也就是説,美國人民還是「有錢」!這點在7月就業數據上得到了很好的驗證,非農就業人數大增、失業率近期新低、工資年率也上漲了。這些都意味着,企業活動依然強勁,人們因此有能力負擔較高的物價。

但這並不是美聯儲希望看到的,因為頑固的高通脹會因此持續。所以在就業數據出爐之后,市場預計美聯儲將繼續強硬加息。而美聯儲爲了達到降低通脹的目的,是會毫不猶豫的。但上面我們説到,加息效果並不好,根本原因就在於沒有觸動到美國人民的「根基」。根基是什麼?就是美國人民手中的錢,手中的工作。

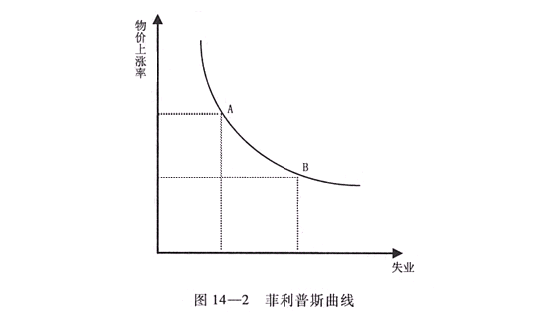

換句話説,只有美國經濟真正意義上出現衰退,有一批企業倒閉、民眾失業,日子開始窮下來,那麼物價纔有可能被打下來。前美國財政部長薩默斯就説過,想要遏制高企的通脹,美國失業率需要在一段時間內保持在5%以上。而較低的通脹和較低的失業率屬於「魚和熊掌不可兼得」,這就是經典的宏觀經濟學問題:菲利普斯曲線所描述的。

來源:網絡

因此這也是為什麼説美聯儲加息其實最終的目的並不是將利率提高到某一水平,而是爲了在可控範圍內,引發美國經濟的一場「衰退」,以此來有效降低通脹水平。所以接下來美股的交易邏輯,或還將圍繞衰退展開。但現在的情況是,衰退還未到來,市場還有繼續飛一會兒的精氣神兒。截至發稿,美三大股指期貨又反彈走高,上周五的「非農效應」顯然影響不足了。

四、再看美股技術面

最后我們依然落腳到實際,來看看美股(納斯達克100指數期貨)技術面。

納斯達克100指數期貨 來源:英為財情

首先看最直觀的指標,MA200均線(藍色),目前在日線圖指向的位置是14000點。意味着在這里,指數將提供較為明確且強勁的阻力。而當前指數則在13300點附近,或暗示仍有上升空間。

儘管上周五非農數據打壓了股指走低,但幅度偏小,對上周三的大陽線幾乎沒有形成威脅,這表明盤面是偏強的。而且在12900點附近經過震盪后突破,也顯示了指數進一步向上的動力。

RSI指標目前處於較強的區域且還沒有進入超買狀態,也同樣對指數有利。

綜上,納斯達克100指數當前有望進一步走高至14000點附近,隨后則可能面臨較大的阻力以及交易邏輯的一些轉變。但當前,只要指數維持在12900點以上,整體可能都是偏強的。

投資乾貨攻略

繼續看好納斯達克100指數,可考慮買入3倍做多納指$TQQQ 增加一定的槓桿;穩健的則可直接購買納斯達克100ETF $QQQ 。

若對指數興趣不大,則納指近期表現強勁的成分股也可以考慮,如亞馬遜 $AMZN 、美國超微公司 $AMD 、 蘋果公司$AAPL 、英偉達 $NVDA 等。

欄目簡介:

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介:

Simon,華盛資訊觀察員,專注於全球交易市場的頑強小韭菜。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?