熱門資訊> 正文

【IPO價值觀】新相微競爭力弱芯片依賴外購 核心產品九成收入來自關聯方

2022-08-05 16:44

集微網報道 近年來,隨着全球顯示面板產能逐步向中國大陸轉移,以京東方、TCL華星為代表的頭部面板廠商供應鏈國產化需求增強,中國大陸顯示芯片廠商也因此實現快速發展,市場佔有率迅速提升,並陸續開啟上市征程。

目前,格科微、中穎電子已經登陸資本市場。而集創北方、天德鈺、上海新相微電子股份有限公司(簡稱:新相微)等公司也正處於IPO排隊中。其中,新相微的科創板IPO已經獲得受理。

據筆者觀察發現,相較於集創北方、天德鈺、格科微等公司,新相微營收規模明顯較小,其核心產品分離型顯示芯片約九成收入來自於關聯方京東方,且該芯片並非自身設計,幾乎來自於另一關聯方採購,這不僅顯現自身競爭力不足,還存在關聯交易疑雲等問題。

營收規模較小,競爭力較弱

新相微成立於2005年,主要聚焦於顯示芯片領域,產品分為整合型顯示芯片和分離型顯示芯片,覆蓋了各終端應用領域的全尺寸顯示面板,適配當前主流的TFT-LCD和AMOLED顯示技術。

行業周知,顯示驅動芯片是顯示面板產業鏈重要的一環,受益於整體產業鏈的持續發展,顯示驅動芯片市場近年增速也較為可觀。自2020年下半年起,全球晶圓產能緊缺,芯片市場出現結構性缺貨,顯示驅動芯片價格也隨之上漲。

根據CINNO Research統計數據顯示,2020年全球顯示驅動芯片出貨量約83億顆,整體市場規模為86億美元,預計2022年出貨量將達92億顆,整體市場規模將達到149億美元,2020年至2022年期間市場規模複合增長率32.09%。

由於全球顯示面板產業持續向中國轉移,中國內地顯示驅動市場增長速度相較於全球增速更高。根據CINNO Research數據顯示,2020年中國內地顯示驅動市場規模為34億美元,預計2022年整體規模將達到63億美元,至2025年將上漲到80億美元。

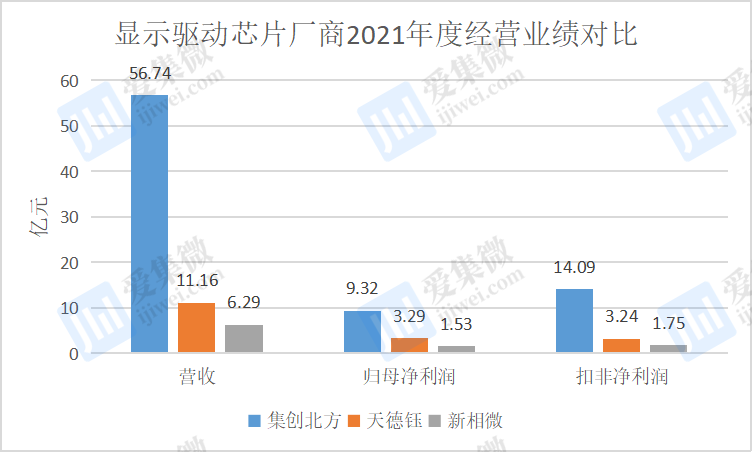

受益於顯示驅動芯片量價齊升,新相微的經營業績也實現較快的增長。2019-2021年,新相微營業收入分別為2.06億元、2.97億元、6.29億元;對應的淨利潤分別為-879.8萬元、2541.22萬元、15270.13萬元。

值得提及的是,儘管新相微2021年營收規模快速增長,但相較於同行公司,其營收還明顯偏小,不僅與聯詠科技、奇景光電、矽創電子、瑞鼎科技、奕力科技、Silicon Works等境外廠商存在較大的差距。而與集創北方、天德鈺、格科微、中穎電子、雲英谷、奕斯偉等境內廠商相比,也存在一定的距離。

以2021年經營業績為例,新相微的營收僅為天德鈺的1/2,集創北方的1/9;同時,據筆者查詢,格科微的顯示驅動芯片業務營收超過10億元,也遠超於新相微。而扣非淨利潤方面,新相微也僅為天德鈺的1/2;集創北方的1/8。

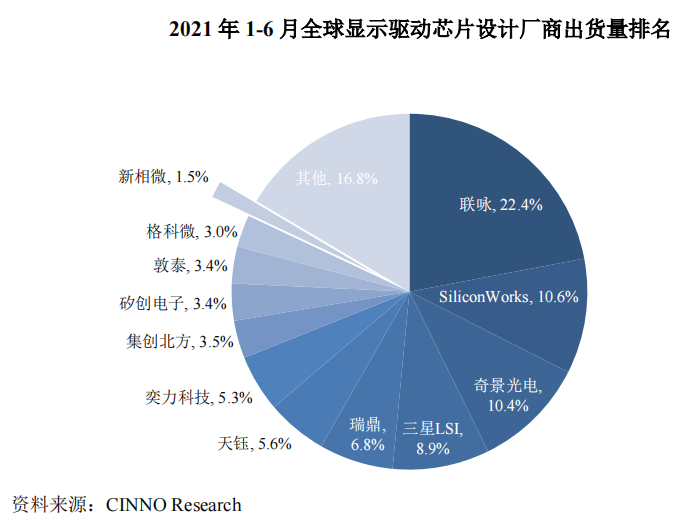

從全球顯示驅動芯片市場來看,中國臺灣、韓國廠商佔據絕大部分份額,中國內地顯示驅動芯片廠商整體市場佔有率較低。根據CINNO Reasearch數據,2021年1-6月,全球顯示驅動芯片出貨量前五名的企業分別為聯詠、Silicon Works、奇景光電、三星LSL、瑞鼎科技,市場佔有率分別為22.4%、10.6%、10.4%、8.9%、6.8%。而中國內地顯示驅動廠商出貨量最高的集創北方佔比約3.5%,新相微佔比約1.5%。

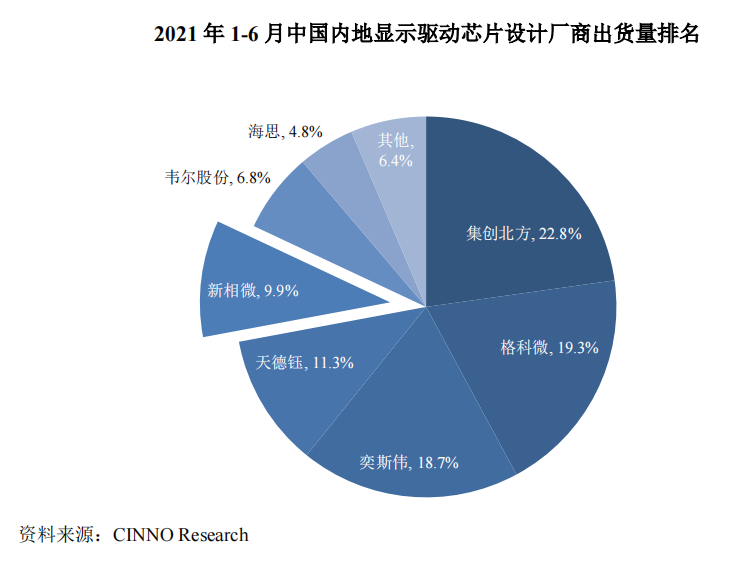

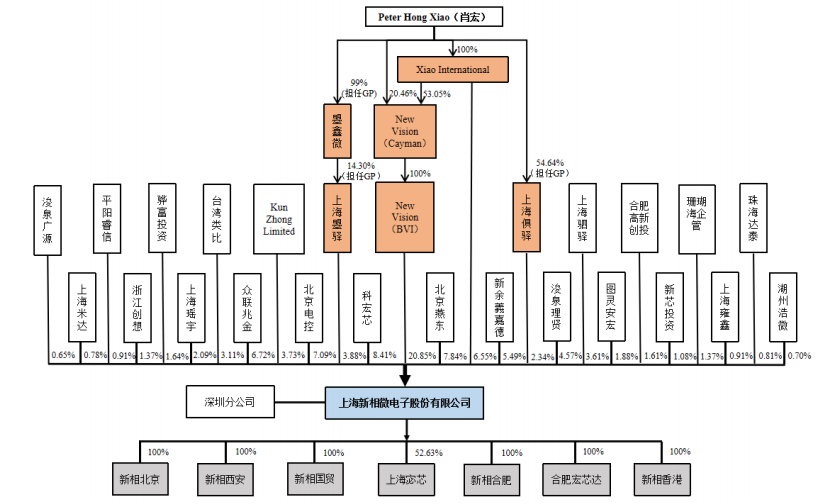

而從中國內地顯示驅動芯片設計廠商出貨量來看,根據CINNO Research數據,2021年1-6月,新相微的顯示驅動芯片出貨量佔比為9.9%,僅排名中國內地第五名。排在前四位分別是集創北方、格科微、奕斯偉、天德鈺,市場佔有率分別為22.8%、19.3%、18.7%、11.3%。核心產品九成收入來自關聯交易由於競爭力較弱,導致新相微業績非常依賴於關聯公司。從股權結構來看,新相微股權結構相對分散,無控股股東,實際控制人為Peter Hong Xiao(肖宏)。本次發行前,肖宏間接控制公司33.62%的股權,此次發行完成后,其控制公司的股權比例將降至約25.22%,持股比例相對較低。

除此之外,北京電控、北京燕東、臺灣類比、合肥高新創投、圖靈安宏分別持有公司7.09%、7.84%、3.11%、1.61%、1.88%的股份。其中北京電控為京東方的實控人,北京電控的實控人為北京國資委,北京燕東為北京電控的控股子公司。也就是説,新相微與京東方之間的交易已構成關聯交易。

值得提及的是,京東方也是新相微的第一大客户。2019-2021年,新相微對京東方的銷售收入分別為6599.16萬元、10582.07萬元、20634.58萬元,佔公司總營收的比例分別為31.97%、35.68%、32.80%,均超過3成。

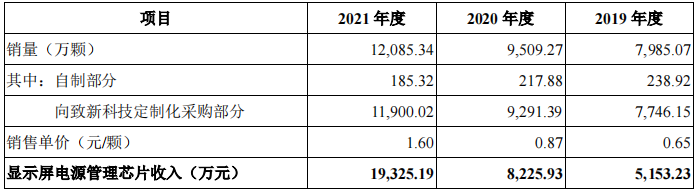

具體來看,新相微主要向京東方銷售分離型顯示芯片(包括分離型顯示驅動芯片、顯示屏電源管理芯片)。2019-2021年,新相微分離型顯示芯片收入分別為7061.94萬元、11873.10萬元、23073.55萬元,而對京東方的銷售收入佔該產品總收入的比例分別為93.45%、89.13%、89.43%,均接近九成。

更值得注意的是,新相微為京東方供應的顯示屏電源管理芯片主要來自於外部採購。2019-2021年,新相微向致新科技採購顯示屏電源管理芯片數量分別為7746.15萬顆、9291.39萬顆、11900.02萬顆,佔總銷售量的比例分別為97.01%、97.71%,98.47%,超過97%的芯片來自於外部採購。

也就是説,新相微自制部分的產品數量佔比不足3%,這也側面反映出其自身競爭力較弱的問題。

更值得提及的是,新相微與其第一大供應商致新科技之間的交易也屬於關聯交易。據悉,臺灣類比直接持有新相微3.11%股份,而致新股份為臺灣類比的控股股東。報告期內,新相微向致新科技採購顯示屏電源管理芯片的金額分別為4,873.92萬元、10,409.45萬元及17,731.23萬元,佔採購總額的比例分別為32.55%、41.85%、49.87%,呈現逐年上升態勢。

對於新相微向關聯方採購芯片,並供應給另一關聯方的行為,業內質疑雙方之間的交易是否存在利益輸送問題?交易定價是否合理?又是否有「粉飾業績」的情況?這仍需一個合理的解釋。

除了京東方之外,新相微前五大客户當中並沒有其他主流面板廠商,主要是駿遒電子、億華顯示、給力光電等顯示模組廠商,而且這些公司的貢獻的營收佔比均沒有超過10%,這也側面反映出該公司存在競爭力不足,依賴關聯方京東方的問題。

(文/黃仁貴)

推薦文章

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」