熱門資訊> 正文

不要低估美聯儲加息的力度和決心,今年可能加息400bp

2022-08-07 12:48

核心結論:從歷史經驗來看,在高通脹期間美聯儲加息幅度基本上都接近甚至高於CPI漲幅,衰退預期難阻美聯儲加息進程。當前美國通脹壓力與1970年代相當,低失業率助推工資—物價螺旋式通貨膨,通脹壓力持續性上升。美聯儲9月大概率加息75bp,今年底就達到4%至4.25%的水平,全年加息400bp。穩增長壓力大政策友好,A股有望在8月繼續回升,軍工、半導體短期佔優。

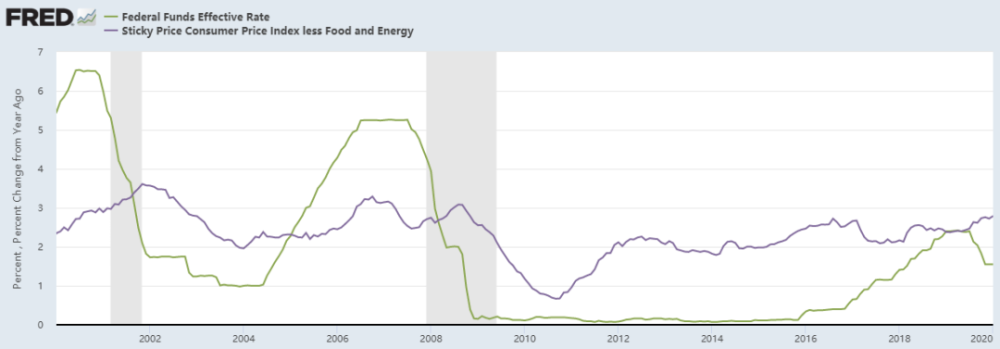

1、從歷史經驗來看,在高通脹期間美聯儲加息幅度基本上都接近甚至高於CPI漲幅。2010年以來,美國通脹壓力較小,所以美聯儲聯邦基金有效利率長期低於CPI水平,並在本輪通脹水平上升后反應滯后,沒有及時加息。

圖:高通脹期間美聯儲加息幅度基本上都接近甚至高於CPI漲幅

圖:2008年金融危機后美國聯邦基金利率才長期低於CPI

2、衰退預期難阻美聯儲加息進程

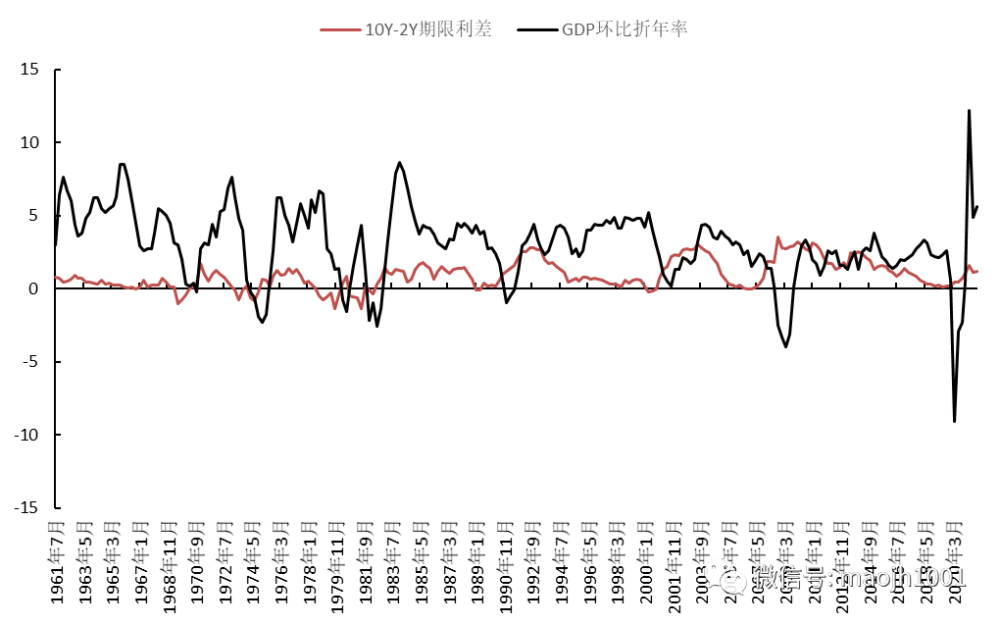

美國曆史經驗表明期限利差倒掛預示衰退。自1961年7月以來,美國曆史上共出現了9次10年期國債與2年期國債期限利差倒掛的現象,其中8次在之后6-24個月后發生了經濟衰退,僅1966年發生期限利差倒掛后,經濟未在2年內陷入衰退。雖然沒有發生經濟衰退,但是,1967年美國實際GDP增長率(環比折年率)卻大幅下降,從1966 年1季度的10.1% 降至1967年2季度的0.2%,下降了9.9個百分點。鑑於利率期限結構包含有大量有用信息,美聯儲、英格蘭銀行等央行均將其納入先行經濟景氣指數之中,並定期公佈長短期利差的變動。而市場人員也會跟蹤10年期與2年期國債利差,以預判未來的經濟走勢。尤其是對期限利差倒掛警惕,以提前應對可能來臨的經濟衰退。2022年4月,美國國債期限利差再次倒掛,鑑於當前美國勞動力市場和1999-2000年一樣好,GDP增速也超過了潛在增速,美國經濟2023年大概率陷入衰退,開啟降息步伐。

圖:美國國債期限利差與經濟增長

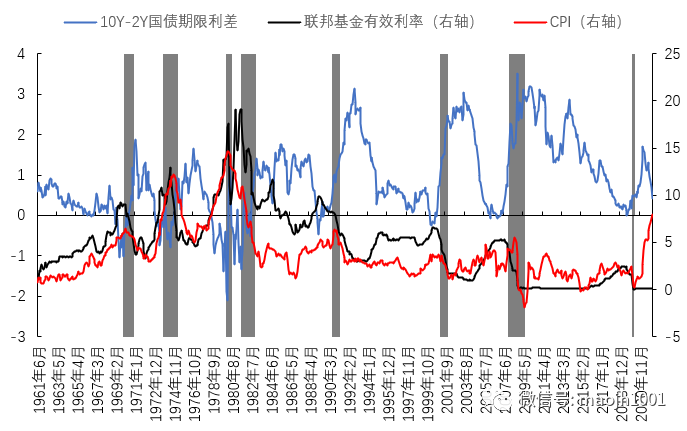

衰退預期難阻美聯儲加息進程。高通脹會提升不確定性,不利於經濟增長,尤其會降低窮人生活水平,影響社會穩定。因而,各國央行均將控制通脹作為首要目標,即使是付出經濟衰退的代價也要控制通脹。以美國為例,衰退預期誕生后也僅僅是在通脹得到控制后停止加息。第一次,1966年5月,美國期限利差倒掛,但美聯儲繼續從4.9%加息至1966年11月的5.75%。同期,CPI由2.76%升至1966年10月的3.79%開始回落。第二次,1969年2月,美國期限利差倒掛,但美聯儲繼續從6.6%加息至1969年8月的9.2%。同期,CPI由4.68%升至5.43%並在1970年2月升至6.42%的高位。第三次,1973年2月,美國期限利差倒掛,但美聯儲繼續從6.5%加息至1973年9月的10.75%。同期,CPI由3.86%升至7.36%並在1974年11月升至12.2%的高位。第四次,1978年8月,美國期限利差倒掛,但美聯儲繼續從8.0%加息至1980年4月的17.6%。同期,CPI由7.86%升至14.59%,並隨着1980年5月降息周期的啟動而下行。第五次,1980年8月,美國期限利差倒掛,但美聯儲繼續從9.61%加息至1981年1月的19.08%。同期,CPI在12%左右的高位震盪。第六次,1989年1月,美國期限利差倒掛,但美聯儲繼續從9.12%加息至1989年3月的9.85%。同期,CPI由4.48%升至4.89%,並在1989年5月升至5.28%的高位。第七次,2000年3月,美國期限利差倒掛,但美聯儲繼續從5.85%加息至2000年6月的6.54%。同期,CPI在3%至3.76%間呈區間震盪,直到2001年7月降至3%以下。第八次,2006年10月,美國期限利差倒掛,美國停止加息,當月CPI僅為1.41%。第九次,2019年8月,美國國債期限利差倒掛,美國開始降息,當月CPI僅為1.76%。第十次,2022年美國經濟陷入技術性衰退。一季度美國GDP萎縮1.6%,二季度美國GDP下滑0.9%。4月,美國國債期限利差再次倒掛,5月美聯儲加息50bp,6月加息75bp,7月加息75bp。

圖:期限利差倒掛難阻美聯儲加息進程(%)

3、當前美國通脹壓力與1970年代相當

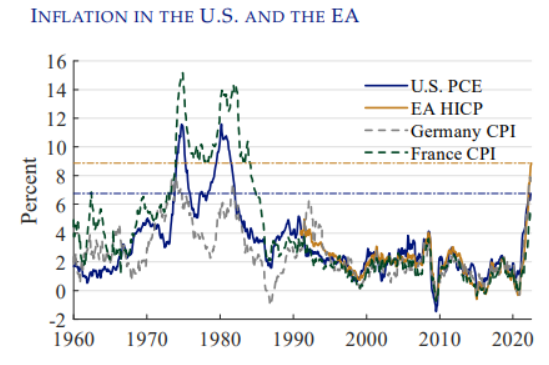

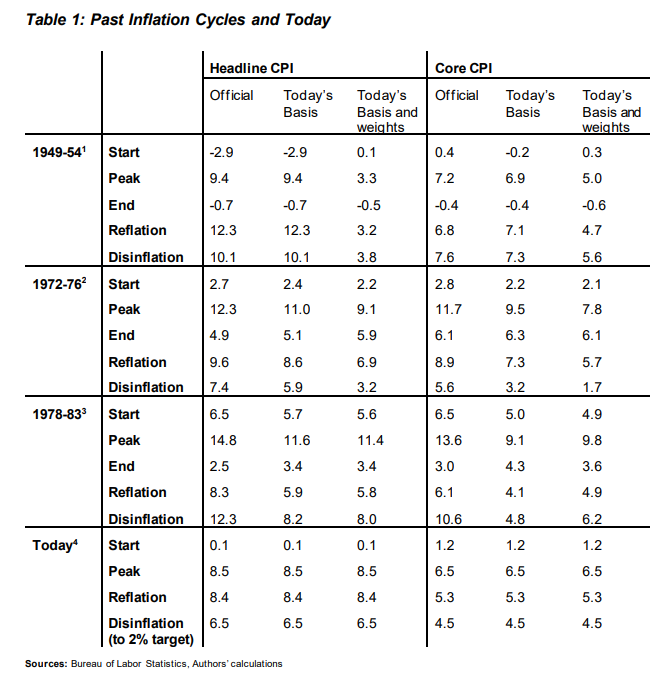

筆者在2月13日的《美聯儲本輪累計加息大概率將超過350bp》中,就提出美國通脹壓力與1970年代相當。2022年1月美國CPI服務項漲幅為4.6%,1973年9月為4.7%。雖然服務價格漲幅仍未達到1970年代那麼誇張的程度,但已經是20世紀的高位。結合美國處於歷史低位的失業率,在工資—物價螺旋式通貨膨脹下,服務價格上漲壓力不容忽視,可能演變為1970年的高通脹。從2021年就呼籲警惕高通脹失控風險的美國前財長薩默斯,近期在NBER發佈了一份題為《過去與當下的通脹比較》(COMPARING PAST AND PRESENT INFLATION)的研究報告,認為美國CPI編制方法發生了重大調整,在應用現代支出模式、特別是住房支出模式之后,重新計算了美國消費者價格指數,歷史上CPI14.8%的峰值調整后為11.4%,核心CPI13.6%的峰值調整后為9.1%,進一步佐證了當前美國面臨的高通脹壓力。

4、美國經濟不差,低失業率助推工資—物價螺旋式通貨膨

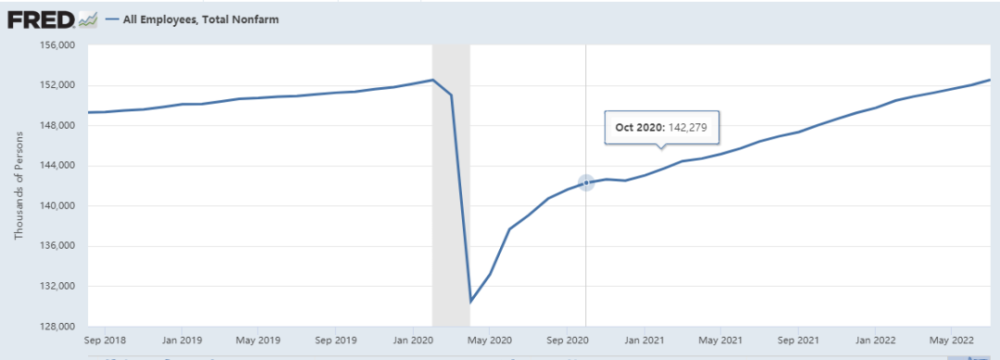

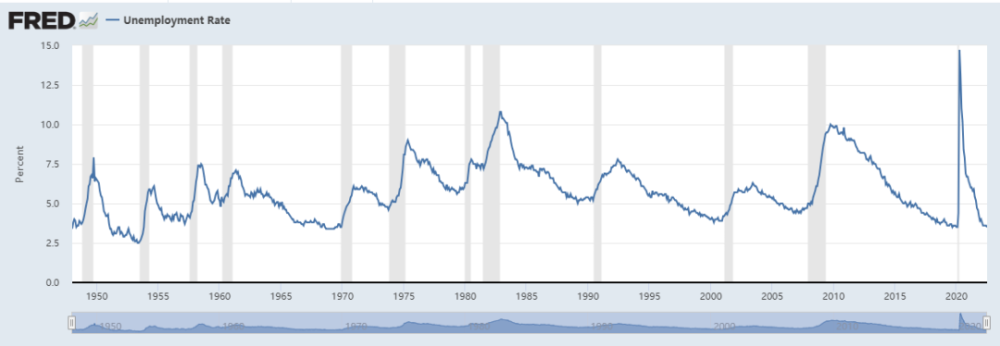

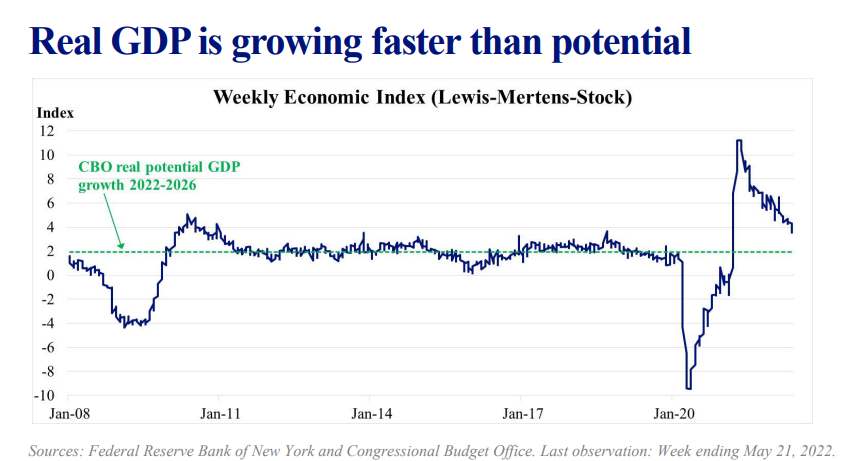

美國7月新增非農就業+53萬人(季調后)、大幅好於彭博一致預期的+25萬人(前值從+37萬人上修到+40萬人)。整體非農就業人口(季調后)已經達到疫情前(2020年2月)的水平。業率3.5%、下行0.1pct,迴歸到2020年初以來低位。強勁的就業表明美國經濟不差,結合美國GDP同比增速超過了GDP潛在增速,環比下降可能僅僅是由於疫后反彈使得基數過高。

圖:美國非農就業人口已經達到疫情前水平

圖:美國失業率處於歷史低位

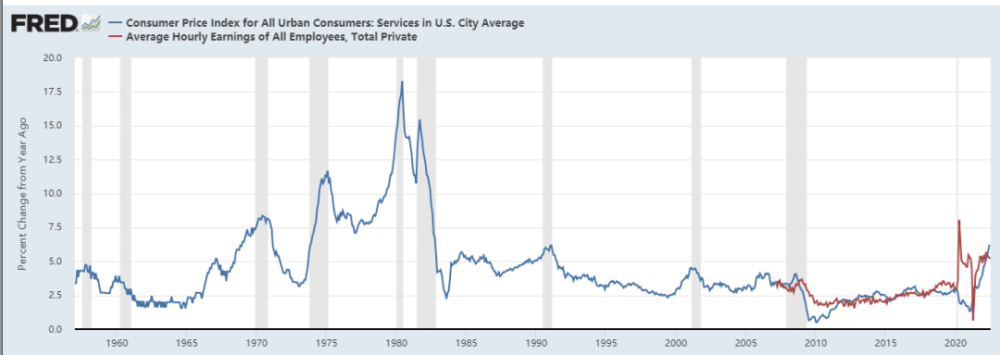

2022年6月美國CPI服務項漲幅為6.23%,與1973年11月相當,創下1983年以來新高。7月非農時薪環比上漲0.5%、高於彭博一致預期的0.3%(前值0.4%),同比上漲5.3%。結合美國處於歷史低位的失業率,工資—物價螺旋式通貨膨脹已經形成,使得通脹壓力持續性上升。

圖:美國服務價格與非農時薪同比漲幅

5、美聯儲9月大概率加息75bp

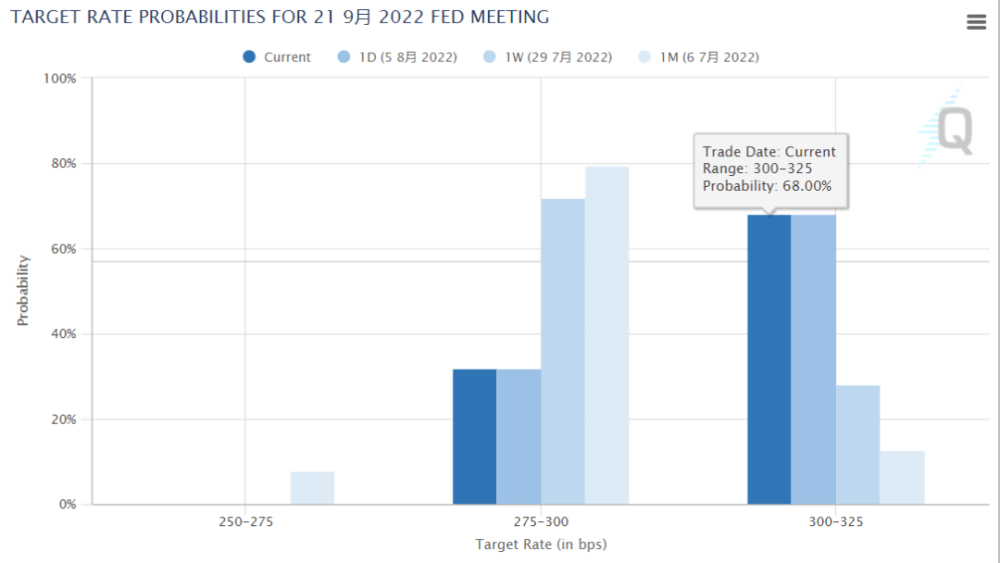

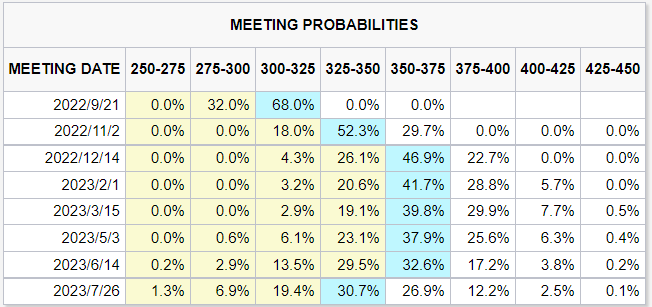

根據芝加哥商品交易所集團(CME)的「美聯儲觀察(FedWatch)」工具,截至8月9日,美聯儲在9月政策會議上加息75個基點的概率高達68%,加息50個基點的概率為32%,均較1周前大幅提升。

6、年底美聯儲累計加息幅度有望超400bp

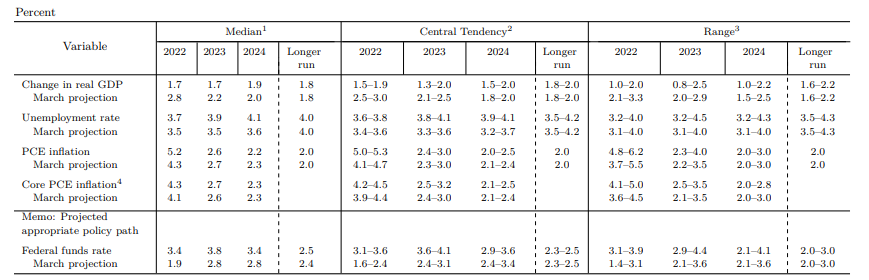

二戰后至今,美聯儲經歷了13輪加息周期。其中1973-1982年經歷了3輪加息,分別加息350、775、400bp。即使是通脹壓力小於本輪的2004-2006年,美聯儲也加息了425bp。因而,2月的《美聯儲本輪累計加息大概率將超過350bp》中,筆者認為,美聯儲本輪累計加息大概率將超過350bp,美國10年期國債利率最終大概率將上升到3.5%,6月將之提高至400bp。現在看來,由於美聯儲反應滯后,加上市場沒有回顧美聯儲的歷史操作,低估了美聯儲加息的決心,認為衰退預期會讓美聯儲放緩加息步伐。根據美聯儲6月會議對經濟走勢的預測,通脹預期上調0.9個百分點至5.2%,核心PCE價格指數中值上調0.2個百分點至4.3%。美聯儲很可能將基準利率提高至與11月CPI相當的水平,在今年底就達到4%至4.25%的水平,全年加息400bp。

表:美聯儲2022年6月經濟與政策預測

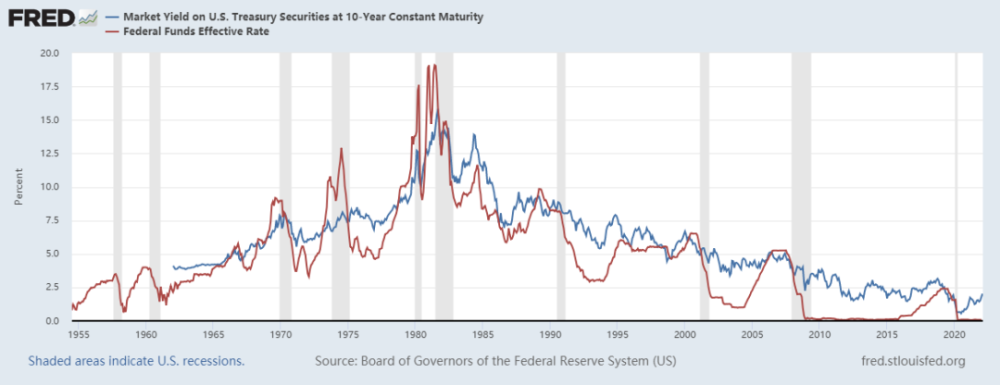

美國10年期國債利率大概率將上升到4%。根據歷史經驗,美聯儲加息,10年期國債利率最終水平將與美國聯邦基金利率高點相當,這意味着美國10年期國債利率最終大概率將上升到4%。

圖:美國國債利率與美國聯邦基金利率高點相當

7、穩增長壓力大政策友好,A股有望在8月繼續回升

穩增長壓力大政策友好。下半年,通脹外高內低,中國cpi有望超3%,但核心cpi仍處相對低位。經濟外下內上,二季度註定為中國全年最低點。貨幣外緊內松,通脹壓力的不同決定了歐美國家必須實施緊縮的貨幣政策,中國國內通脹對貨幣政策則不構成制約。雖然美聯儲將繼續加息並開啟縮表,但中國貨幣不但不會緊縮,爲了配合積極財政政策貨幣寬松仍有空間。預計7月CPI數據企穩、PPI回落,結合疫情反覆衝擊經濟增長,8月MLF、LPR有望下調,並帶動長期利率下行。

A股有望在8月觸底回升。由於中美經濟周期錯誤,美聯儲加息不會衝擊A股。在國內友好的政策下A股有望在8月觸底繼續回升。從基本面來看,新能源中下游、半導體國產替代、汽車電子、軍工、機械(新能源設備、壓鑄一體化設備、培育鑽石設備、半導體設備、機器人)、汽車、公用事業、農林牧漁、食品飲料、美容護理等行業氣度較為確定。近期佩洛西跟臺積電董事長劉德音談芯片問題,美國封鎖中國半導體,外交部宣佈中國針對佩洛西竄台的政治反制措施,誘發行業輪動,使得軍工、半導體短期佔優。

新能源作為中長期投資主線,生產與利潤均維持高增長。俄烏衝突使得2022年的需求超出預期,上游環節明顯受益,業績超出市場預期。新能源領域的投資機會一方面來自發現產業鏈中的產能瓶頸以及供應瓶頸解除后的利潤重新分配,如硅料、硅片、電池片、組件、電站等,鋰礦、碳酸鋰、電解液、正極材料、動力電池等、IGBT半導體與逆變器等、大宗商品與風電零部件等。一方面來自需求增長、成本衝擊較小帶來的利潤增長,如光伏輔材、動力電池結構件、海纜、儲能系統等。一方面來自技術進步帶來的格局重塑,如大尺寸硅片、異質結電池。一體化企業憑藉成本優勢可以獲得超額利潤。隨着美國經濟衰退預期增強,大宗商品價格下降,新能源增速小幅回落,新能源中下游企業有望受益。

從半導體材料來看,碳化硅、氮化鎵為代表的第三代半導體材料,有更高飽和漂移速度和更高的臨界擊穿電壓等突出優點,適合大功率、高温、高頻、抗輻照應用場合,替換硅基半導體受半導體周期影響小,發展前景廣闊。從用途來看,新能源汽車和光伏、風電、儲能的快速發展帶動IGBT等功率器件需求快速增長,景氣度依然較高。但是,消費電子周期下行導致設計板塊承壓,市場擔心設備投資和材料需求增速下行。從產業鏈來看,設備、材料、EDA和設計IP是中國半導體產業的受限環節,晶圓製造較為薄弱,IC設計快速發展,封測已進入世界第一梯隊,以史爲鑑,在需求下滑時逆周期投資是半導體企業實現趕超的重要手段。因而半導體設備的景氣度可以得到保障(見《日本半導體產業興起的祕訣與衰敗的教訓》)。近期各國積極支持半導體產業發展,面對其他國家的政策,中國政府不可能無動於衷,不久必將出臺數百億美元規模的支持政策。有了中國政府的支持,中國半導體產業投資有望不受消費電子周期下行的影響。從估值角度來看,外部封鎖助推國產替代進程加速,國產化率越低的上游板塊,可享受估值越高:軟件

軍工景氣度較高。「十四五」期間軍工裝備採購計劃性強,2022年作為裝備採購「十四五」規劃第二年,招投標有望密集落地,需求端增長確定;另一方面供給端新增產能持續爬坡,產能瓶頸持續破除。不足之處在於上市公司信息不夠透明。

爲了穩投資,2022年中國政府需要促進設備購置,新能源設備、壓鑄一體化設備、培育鑽石設備、半導體設備在產業長期向好的背景下需求有望維持高速增長。在當地時間8月4日舉行的特斯拉股東大會上,CEO埃隆·馬斯克介紹説,長期來看,擎天柱(Optimus)機器人將比汽車更有價值,將會徹底改變經濟。擎天柱是特斯拉此前發佈的人形機器人,按照計劃將在今年特斯拉的AI日上正式發佈該機器人的原型機。亞馬遜計劃17億美元收購掃地機器人龍頭。長期來看,機器人對衝人口老齡化確定性較高。

從穩增長的角度來看,汽車板塊值得期待。在疫情衝擊服務消費的情況下,穩增長需要汽車等耐用消費品發力。6月份,汽車製造業營收和利潤均環比大幅改善。

根據國家統計局發佈的《2022年7月下旬流通領域重要生產資料市場價格變動情況》,煤炭價格持續下跌,助漲下游電力板塊。6月電力、熱力、燃氣及水生產和供應業利潤增長13.1%,利潤由降轉增。

生豬養殖周期較長,剛性較大,同時豬肉供應具有明顯的周期性。前期豬肉漲價過快導致回調,但豬周期仍處於上半場,農林牧漁板塊也有機會。雖然由於前期產能去化相對温和,本輪豬周期的價格漲幅不可能達到上一輪周期那樣的高度,但市場集中度提升空間較大。

食品飲料、美容護理需求在其他需求受到疫情制約的情況下維持穩定增長,下半年食品飲料還可能受益於通脹提價。

醫藥估值相對較低,但醫藥製造業利潤降幅超20%,醫藥企業需要篩選細分行業。其中醫療研發外包、醫美具有長期投資價值。疫情也給疫苗和醫療檢測帶來投資機會。

推薦文章

「下一站是物理AI」?黃仁勛「擴圈」加碼,這隻標的半月飆升近200%!還有哪些公司在悄悄發力?

華盛早報 | 科技股拋售潮再襲!納指盤中一度跌近3.6%;博通設立AI融資平臺,Anthropic成其大客户;英偉達、三星擴大合作至下一代Groq芯片

美股機會日報 | 半導體又爆利好!黃仁勛喊話「買入高通」,美光盤前再漲近5%;貝萊德發聲超配美股!堅定看好AI賽道

華盛早報 | 英特爾大漲11%,斬獲谷歌芯片大單!獲黃仁勛力挺,高通盤后一度漲超8%;OpenAI稱已提交IPO申請

繼Anthropic之后,OpenAI也提交了美國IPO申請

高盛、摩根大通探索全新工具管控人工智能信貸風險

華爾街面臨「三重威脅」:伊戰風險、AI估值泡沫與美聯儲加息預期

黃仁勛抵達韓國 在首爾烤肉店與韓企眾掌門共進晚餐