熱門資訊> 正文

買房還是賣房?先要知道中國房地產的三點真相

2022-08-07 13:41

- 貝殼(BEKE) 0

- 道瓊斯指數(DJI) 0

財經十一人

第一,中國已經不缺房子,但缺好房子;第二,滿足一定條件的住宅仍是好資產;第三,房地產行業不會大幅萎縮

文 | 劉建中 陳汐

2020年,房地產行情火熱。民營房企借了大量債務,盲目擴大規模。當時的普遍情況是,企業擁有一塊錢卻要干五塊錢的事。

2020年,房地產行業已經亂象叢生。有的企業,一個投資10億元的項目,啟動資金不到3000萬元,即一塊錢干三十多塊錢的事情。它們通過「巧妙」設計,一層層放大借貸金額來滿足資金需求;有的企業,從拿地到銷售,不足兩月。明知工程質量差,也要極速周轉;有的企業,用各種手段誇張業績、美化報表,上市融資。

2020年下半年開始,金融監管層適時強化了監管。從房企的三道紅線(即剔除預收款項后資產負債率不超過70%、淨負債率不超過100%、現金短債比大於1),到銀行的兩道紅線(根據銀行的規模和性質,銀行需要滿足監管層限定的房地產貸款佔總貸款的比例、個人住房貸款佔總貸款的比例),諸多政策控制房企的融資擴張,同時抑制居民的購房衝動。

房地產價格長時間持續大幅上漲,對經濟和社會至少會產生以下八點危害:

第一,生產成本上升,降低出口產品的國際競爭力。

第二,生產成本上升,製造業利潤微薄,導致製造業空心化。

第三,試錯成本上升,實體經濟創新活力下降。

第四,生育成本上升,晚婚少育,加劇人口老齡化。

第五,貧富差距加大,城鄉差距加大,人民幸福感下降。

第六,價值觀扭曲,踏實奮鬥的意義下降,投機風潮盛行。

第七,階級固化加強,年輕人機會加少,導致躺平。

第八,金融風險不斷積聚。

所以,「房住不炒」,必須堅持,毫不動搖。

目前,調控效果已經顯現。2022年房地產交易量顯著萎縮。根據國家統計局數據,2022年上半年住宅銷售面積同比下降26.6%,銷售金額同比下降31.8%。2022年6月,鄭州、哈爾濱、石家莊等省會城市的新建商品房價格指數已經低於2020年6月。

然而,房地產行業對於中國經濟又非常重要。多項權威測算顯示,2020年中國房地產行業產業鏈在GDP中佔比超過15%;而且我國城鎮居民家庭實物資產中,70%以上是住房資產。

如今,中國房地產行業走到了十字路口。中國房地產將走向何方?房價是漲是跌?大家眾説紛紜。無論採用何種分析框架,先要明晰事實。所以,我們總結了中國房地產三個重要但並非人盡皆知的真相。

1、中國已經不缺房子,但缺好房子。

2、什麼樣的住宅是好資產?

3、房地產行業不會長期大幅萎縮。

中國已經不缺房子,但缺好房子

中國人民銀行於2019年10月對城鎮居民開展了一項調查。調查顯示,我國城鎮居民住房擁有率達到96%。

這個數值看似遠遠超越了眾多發達國家的數據。2019年,美國住房自有率為65%,日本和英國約為60%,韓國和法國約為58%,德國45%。只有新加坡可以和我國媲美,新加坡的住房自有率達到了90%。

然而,中國人民銀行的數據口徑和上文其他國家並不相同。如果一個人在北京工作,在老家縣城擁有一套住房,也算擁有住房。儘管如此,96%的住房擁有率仍然表明,中國已經不缺房子。

其他數據也能支持這個觀點。國家統計局數據顯示,2016年全國城鎮居民人均居住面積為36.6平方米。住建部公佈的數據顯示,2019年該數值為39.8平方米。

所以從總量看,中國城鎮住宅並不短缺。但是中國城鎮住宅中優質房子佔比小,未來很可能無法滿足城鎮居民的改善性需求。

首先,在中國城鎮住宅中,建於1995年之后的商品住宅佔比小。

根據國家統計局數據,1995年-2021年全國商品房竣工總面積為173.8億平方米。但是商品房中不僅包括住宅,還包括商場、辦公樓等。國家統計局沒有給出以上時段完整的商品住宅竣工面積。

我們根據相關數據推算,1995年-2021年竣工的商品住宅總面積約為130.7億平方米。因此,中國城鎮住宅中僅有不到40%是建於1995年之后的商品房(具體測算見尾註1)。

剩余的60%,要麼房齡大於27年,要麼是自建房、回遷房等性質的住房。這些住宅都難言優質,而且其中有些住宅根本無法交易。

筆者走訪了北京一些房齡30年以上的老房子。這些住宅樓間距普遍較小。房屋設計理念落后,不適合現代生活的需求。比如普遍沒有電梯,再比如80平方米的房子做成三居室,客廳非常狹小。

其次,各城市都有相當比例的住宅建築面積不足70平方米。

中國住宅使用面積與建築面積的比值往往小於80%。所以,所謂70平方米的住宅,真實使用面積僅有50多平方米。一個三口之家居於其內,會顯得有些擁擠。如果父母過來看護小孩,就會產生居住困難。如果條件允許,這些房主是有改善需求的。

表1顯示,在貝殼網(BEKE.N)掛牌的很多城市的二手房中,都有相當比例的房子建築面積不足70平方米。

在貝殼網掛牌的二手房基本都是商品房。整體而言,這些房子在城市住宅中已經算比較優質的。

下面,我們通過貝殼網的二手房掛牌數據,看看中國城鎮存量住宅中有多少真正的優質住宅。

什麼樣的住宅算是優質住宅?筆者選定了如下條件:1.房齡20年以內;2.有電梯;3.如果是北方城市,要有集體供暖;4.大於70平方米或者大於90平方米;5.、南北通透。

以北京、南京、長沙為例,我們依次添加以上的篩選條件。

先看北京的情況。

2022年8月3日,在貝殼網上掛牌的北京二手房總數為9.14萬套。

添加條件「房齡20年以內」,還剩余5.2萬套。

添加附加條件「有電梯」,還剩4.16萬套。

再添加「集體供暖」,還剩3.26萬套。

繼續添加「大於70平方米」,還剩2.26萬套。這時佔比為24.7%。

以上篩選條件並不算苛刻,應該是北京大多數優質住房應該具有的屬性。但此時的佔比已經不到四分之一。

中國人比較看重「南北通透」,添加附屬條件「南北通透」,此時還剩1.19萬套。

其實,真正的優質住宅,建築面積至少要大於90平方米。所以,最后添加這個條件。這時僅剩9300套。9300套在整體掛牌中,佔比為10.2%。

南京的情況與北京相似,優質住宅的比例為10.1%。

長沙優質住宅比例為9.6%,小於北京和南京(南京和長沙的具體情況見尾註2)。

如果繼續添加其他條件,比如把優質住宅限制為交通便利的核心區域,那麼「優質住宅」的比例就會更低。

通過以上分析會發現,目前城市的住宅總量可能夠了,但優質住宅佔比非常低。還有一個因素會進一步降低優質住宅的比例。

在2017年到2021年之間,好幾家「中國房地產銷售五十強」企業採用「超高周轉」策略。房子從拿地到預售往往不到3個月。預售制度要求房子主體必須施工到一定程度纔可以預售。大部分地區都要求主體施工進度超過二分之一,比如廣東省要求高層建築主體施工進度需達到總層數的三分之二。如此「神速」的開發,房屋質量難言優質。

筆者2020年調研時發現,某「銷售五十強」房企,明知質量不合格,寧可建成之后再按照購房者的要求慢慢修補。

在中國城市中,好住宅仍然是稀缺產品。

未來住宅的金融屬性變弱,消費屬性增強。新出現的、有購買力的人在選擇改善住宅時,大概率會選擇優質住宅。未來優質住宅和劣質住宅之間的價格差距會進一步增大。

什麼樣的住宅仍是好資產?

我國商品住宅用地的使用期限為70年。以下的研究有一個前提條件:土地使用證到期之后,續期的費用可以忽略不計。很多專家認為,這個前提是成立的。

必須承認,和10年前相比,現在的房價已經很高。但有些住宅仍然是不錯的資產。因為,住宅租金具有良好的抗通脹性能。

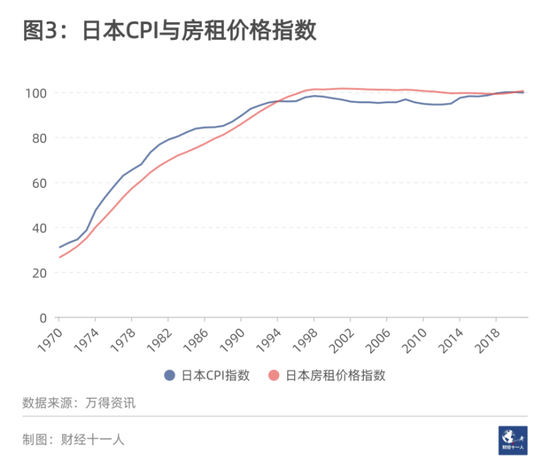

先介紹一個規律:從長期看,房租漲幅與通脹同步。圖1展示了美國的CPI指數和房租價格指數。不難看出,在長達50年的時間里,兩者漲幅基本一致。

日本、歐盟、中國的數據都支持這個規律,具體數據見尾註3。

解釋一下這個規律:比如一個國家每年的通脹率為2%,那麼10年之后,總通脹率約為22%【(1+2%)的10次方約等於122%】。那麼根據以上規律,其全國平均的房租漲幅會非常接近22%。

當炒作熱潮退卻,住宅會迴歸居住本質。如果用年租金衡量,2021年我國各大城市住宅的「租售比」大多介於1/30至1/65。「租售比」是一年的租金與房價的比值。比如1:30的意思是,如果一年的租金是1萬元,那麼房價就是30萬元。

統計的24個城市中,僅哈爾濱低於1:30,僅廈門高於1:65。也就是説,如果某個廈門房子一年的租金是1萬元,那65萬元都買不下來這個房子。表2顯示,廈門租售比為1:80.6,這説明該房子價值80.6萬。

但是,千萬不能簡單地認為,租售比低的房子就是好資產。否則,看了表2就説,北京的房子不如哈爾濱和貴陽。這很可能是不正確的。

美國、日本、英國、法國的住宅扣除各種税務、費用之后,租售比多介於1:15至1:30。很多人據此判斷我國的房價太高了。這有一些道理,但又不完全正確。實際上,由於經濟結構不同、投資渠道不同、未來通脹預期不同,中國住宅不能和其他國家做簡單比較。

其實,這些國家的租售比低,或者説「租金收益率」高,各有各的原因。

先聊聊美國。扣除税費后,美國很多城市住宅的「租金收益率」往往可以達到5%-6%的水平。也就是100萬元買房,每年租金收入可以有5萬元到6萬元。但是,一個資產好不好,要和其他投資方式去比較。美國股市經常走出長達十年的牛市。相比之下,買房出租的收益率並不高(具體比較見尾註4)。而我國的情況與美國非常不同,居民缺乏穩妥的投資渠道。

再看看日本。日本住宅扣除税費之后,往往也能達到5%的租金收益率。但1990年之后,日本通脹率常年維持在零附近。圖2顯示1990年之后,日本的CPI指數常年在100左右。這就説明,日本在長達30年的時間內,基本沒有通脹。

沒有通脹,房租也很難上漲。平均來講,日本住宅的房租還保持在30年前的水平(參見尾註3的圖3)。當然,東京、大阪等人口流入的大城市,房租明顯高於30年前。為何房租的平均值卻不變?這是因為日本有很多城市如今的房租低於30年前。

由於房租不漲,日本住宅並不是好投資。對於那些在日本投資房產的中國人,應該感受非常深刻。如果一箇中國人在2010年初和2020年初分別投資了一套日本住宅,我們計算了他的收益率。考慮日元匯率下跌,到2021年底,2010年那套住宅的投資收益率為1.24%,而2020年的投資收益為負值(具體測算見尾註5)。

筆者還在尾註6講述了為何法國的房產也不是好投資。

我國的住宅,不僅持有成本顯著低於美國、日本、英國、法國等國家,而且各種規定也對房東有利,所以不能簡單地説「租售比」低的房子就是好房子,也不能説「租售比」高的房子就不是好資產。

關鍵問題在於,在不同條件下一個住宅的「租售比」要達到什麼水平,纔是理想的資產呢?

下文的重點是測算出在人口持續流入的城市里,在不同假設條件下,理想住宅資產的「租售比」。

首先,人口持續流入的城市里,房租漲幅會高於全國平均水平。這里假定中國未來每年的通脹率都是2%。根據規律,全國平均房租的年均漲幅也約為2%。

假設某城市的房租年漲幅比全國平均水平高10%、20%、30%三種情況,即其房租年漲幅為2.2%,2.4%、2.6%。(2%*(1+10%)=2.2%,2%*(1+20%)=2.4%,2%*(1+30%)=2.6%)

某住宅是不是理想的投資,還要看設定的收益率目標。目前四大行的五年定期存款利率為2.75%。這里假定投資者的收益目標為3%和4%的兩種情況。

所以,需要分析的是,在某城市住宅租金年漲幅分別為2.2%、2.4%、2.6%三種情況,要達到3%和4%的投資收益率,租售比需要滿足什麼條件。

我們還假設兩點:1.住宅每年的維修等持有成本為最初購買價格的0.5%;2.房屋使用壽命為60年,60年后剩余的土地價值為購買價格的70%。

房屋測算結果見表3(具體測算過程見尾註7)。

從表3可以看出,如果某房子租金每年上漲2.2%,要想達到3%的年化收益率,房子租售比要大於1:51。如果要達到4%的收益率,租售比要大於1:40.8。

也可以看出,如果未來北京房租的年均增幅為2.6%,1:50的租售比基本是合理的。

在中國,擁有住宅還能享受很多附加收益,比如教育資源,優質環境,安穩心態,優越感,配偶優先選擇權等等。

目前房地產市場仍然低迷,已經影響到整體宏觀經濟復甦。為促進房地產市場恢復活力,大家獻計獻策,我們也提兩個建議。

衆所周知,目前的住宅有流動性低和不確定性高這兩個問題。購房者擔心,萬一將來急用錢,而房子卻難以快速變現。而且還擔心市場低迷,不僅難以變現,而且去銀行抵押,貸款數額也會大幅下降。

《財經產業研究中心》的兩個建議如下:

-

第一,國家測算各城市住宅的內在價值,出臺抵押指導價格。該指導價格要長期保持穩定。這樣住宅的抵押價值和內在價值就被確定下來。

-

第二,簡化房屋抵押借款的手續,降低抵押貸款的成本。

在這種條件下,住宅的流動性和價值的確定性都能得以提高。而流動性和確定性的提高,可以提高住宅的內在價值。

中國房地產行業不會長期大幅萎縮

普通百姓對這個問題恐怕不感興趣。但對於房地產從業者、宏觀經濟學者、甚至政策制定者,這個問題都非常重要。

中國房地產的行業增加值在GDP中所佔比重約為7%。而美國、日本等國家,這個數值往往超過10%。通過數據類比,有不少學者認為中國房地產行業,未來不僅不會萎縮,還有50%左右的增長空間。但這個推理並不嚴謹,因為中國的數據和美國、日本不可簡單類比(詳細解釋見尾註8)。

我們採用另一種思路:房地產對實體經濟的貢獻,主要來源於開工量、施工量、竣工量。這其中,竣工量的影響最為深遠。可以認為,只要竣工量能保持在目前的水平,中國房地產行業就沒有萎縮。

未來中國房地產每年的竣工總量可以用每年的「新增住宅量」大體推算。

所以,我們面對的核心問題是,中國未來每年會出現多少「新增住宅」?

無論哪個國家,新增住宅是爲了滿足居民的需求,所以中國每年的「新增住宅量」,可以參考其他國家的數據。

從理論上講,應該有三條規律。

第一,房地產行業在一個國家越成熟,每年「新增住宅」與「存量住宅」的比值就越少。

第二,人口老齡化越嚴重,每年「新增住宅」與「存量住宅」的比值就越少。

第三,優質房屋佔比越高,每年「新增住宅」與「存量住宅」的比值就越少。

我們參考美國的數據,同時參考鄰國日本、韓國的情況。

萬得資訊僅僅收錄了韓國2017年之前的數據。韓國新增住宅與存量住宅的比值,2015年-2017年的平均值為3.6%。日本2015年-2017年的平均值為1.83%。根據《財經產業研究中心》的測算,美國2015年-2017年平均值的最低估計為2.2%。

房地產行業在韓國、日本、美國都比中國成熟。相關文獻表明,這三個國家住宅的總體質量也優於我國。而且,韓國、日本的老齡化也比我國嚴重。所以,中國未來「新增住宅」與「存量住宅」的比值,應該高於以上三國的平均值,即高於2.54%【(3.6%+1.83%+2.2%)/3 = 2.54%】。

如果中國」新增住宅」與」存量住宅」的比例,在未來維持在2.54%,那麼中國房地產行業還有一定的發展空間。

尾註1中曾計算過,2021年底我國城鎮住宅總量約為350億平方米。如果中國未來的數值維持2.54%,那麼每年中國商品住宅竣工量將維持在8.89億平方米(350 * 2.54% =8.89)。而2019-2021年,中國商品住宅竣工量的均值為6.9億平方米。還有差不多28.8%的發展空間。

按照上文所説的三條規律,中國未來「新增住宅」與「存量住宅」的比值應該會大於日本。

即使在悲觀條件下,中國數據和日本一樣,為1.83%。未來商品住宅竣工量仍會維持在6.4億平方米(350 * 1.83% = 6.4)。6.4億與目前的6.9億相差不大。所以,房地產行業在未來不會大幅萎縮。

尾註1:中國1995年之后住宅竣工總面積測算

從2000年之后的數據看,住宅竣工面積在所有房屋中的比值基本都小於0.8。1995年-1999年,房屋竣工總量為8.5億平方米。我們用高值0.8估算。那麼這期間竣工的住宅面積為6.8億平方米。

表4顯示,2000年-2021年我國竣工住宅面積為123.9億平方米。則1995年-2021年竣工住宅總面積為130.7億平方米(6.8+123.9=130.7)。

表4為我國2000年-2021年,每年的房屋竣工面積和住宅竣工面積數值。

2019年我國城鎮常住人口約8.5億,由此可以推算2019年中國城鎮住宅總面積約為338億平方米。表4顯示,2020和2021年住宅竣工13.9億平方米(6.6 + 7.3 =13.9)。而中國目前每年完全失去居住功能的城鎮房屋比例非常少,所以截至2021年,全國總住宅面積約為350億平方米。

1995年之后的商品住宅在城鎮總住宅中佔比為37.3%(130.7/350=37.3%)。這個數值不到40%。

尾註2: 南京和長沙的優質住宅比例

南京的情況如下:

2022年8月3日,在貝殼找房網站上掛牌的南京二手房總數為13.5萬套。房齡20年以內 7.39萬套。類似於北京的做法,添加「有電梯」,還剩5.67萬套。添加「大於70平」,還剩4.52萬套。添加「大於90平」,還剩2.9萬套。最后添加,「南北通透」,還剩1.36萬套。在整體掛牌中佔比為大約10.1%。

長沙的情況如下:

2022年8月5日,在貝殼找房網站上掛牌的長沙二手房總數為5.72萬套。房齡20年以內3.51萬套。類似於北京的做法,添加「有電梯」,還剩3.08萬套。添加「大於70平」,還剩2.43萬套。添加「大於90平」,還剩1.76萬套。最后添加,「南北通透」,還剩0.55萬套。在整體掛牌中佔比為9.6%。

尾註3: 日本、歐盟、中國的住宅租金與CPI關係

和美國數據一樣,日本、歐盟、中國的相關數據都顯示,在比較長的時間內,CPI指數增幅和房租價格指數增幅基本一致。

尾註4:美國人買房與買股的收益比較

從1975年到2021年,道瓊斯指數每年的複合增長率為9%。假定某人在1975年初用100萬美元投入道瓊斯指數基金。經歷47年到2021年末,他會擁有6000萬美元。

如果1975年,他用100萬美元買了一套紐約的房子,租金收益率為5%。到2021年,他的收益是多少呢?根據紐約房屋價格指數,1975年初指數為78.3,到2021年底指數為857。此時房屋價值為1094萬美元(857/78.3 * 100 = 1094)。收了47年租金,按每年售價的5%計算,共計約1400萬美元。兩項總收益約為2500萬美元。但還要從中扣除房屋維修費用。與投資股市相比,購買房屋出租的收益不高。

尾註5: 2010年和2020年,中國人在日本買房的收益情況分析

假如2010年初,用1億日元購入日本一套住宅。當時日元兑人民幣匯率約為13.5 比1,即花費了741萬元人民幣。扣除税費之后的房租淨收入為5%,每年維修、折舊等其他持有費用為購房價格的1%。到2021年底,日元兑人民幣為18比1。租金一次性兑換人民幣,淨收入244萬人民幣。

日本房價指數從2010年初到2021年底增長了約6%,即目前價格為1.06億日元,摺合人民幣589萬。此時,房屋和租金的總價值為人民幣833萬元(589+244=833)。年均投資收益率約為1.24%(【833-741】/ 741 /10 = 1.24%)。

假如2020年在日本買房,因為房價幾乎沒有增長。而2020年初到2021年底,日元相對於人民幣貶值了15%以上。所以,這個投資會產生虧損。

尾註6:法國住宅出租為何不是特別好的投資

在法國買住宅出租,假定住宅價格為15萬歐元,中介費+公證費+過户費文件費等等,約為1.5萬歐元,總計成本16.5萬歐元。

法國的平均水平下,15萬歐元住宅的月租金大約為1000歐元。房屋維護費約為租金收入5%;公共費用分攤約為租金收入5%。法國買房后,房主每年要為名下房屋交一定比例的房主税,約為租金收入8%。此外還有約為租金收入10%的中介管理費。如果是二套住房,還需要繳納月租金收入19%的收入所得税,月租金收入15.5%的社會分攤金。

此外,還可能遇到不良租客利用規定逃避房租。從11月1日到次年3月31日的「冬歇期」,即便房客未繳房租,房東也無權將其趕走。

尾註7: 不同條件下,對最低租售比的測算

假定房子還有60年壽命。60年后土地的殘值為如今房價的70%。強三線以上的城市基本都滿足這個假定。

假定未來60年中國的平均通脹為2%。按照規律,全國平均的房租年漲幅也為2%。

假定房屋每年的持有成本,比如家俱折舊、維修、養護等,為房屋購買價格的0.5%。

因為人口流入城市的房租漲幅會高於全國平均水平。分別假定某城市的房租年漲幅比全國平均水平高10%、20%、30%,即其房租年漲幅為2.2%,2.4%、2.6%。

下面計算,該房屋當前的租售比應該大於什麼數值,未來的平均收益率纔可以達到3%和4% 。

先計算房租每年上漲2.2%,要達到3%的收益的情況。

假設房價為100萬元,那麼每年收益為3萬元,60年收益180萬元,加上原值100萬元,總計280萬元(100 * 3% *60 + 100 = 280)。

假定當前租售比為1:y ,那麼第一年的房租為100/y,

第二年的房租為100 * (1 + 0.022)/y

第三年的房租為100 * (1 + 0.022) (1 + 0.022)/y

依次類推

第60年的房租為 100 * (1 +0.022)的59次方/y

把60年房租相加,減去60年的持有成本30萬,加上土地殘值70萬。這個結果應該等於3%條件下的總價值,即280萬元。求解y。這個計算並不複雜,計算得出 y = 51。也就是説,租售比為1: 51。

其他情況的計算方法類似。

尾註8: 美國、日本比中國還依賴房地產?

以美國為例來説明情況。

2021年中國房地產行業增加值佔GDP的比重約為7%。而2010年到2020年的十年里,美國房地產佔GDP比重的均值是12.1%。看起來美國更加依賴房地產行業。其實不然。

有人説:中國的房地產行業和建築業是分開統計的,美國是放在一起統計的,所以美國佔比高。這個説法是錯誤的。其實美國也是分開統計的。2018年美國房地產和建築業加起來佔GDP的比重是16.3%,而中國房地產和建築業加總佔GDP約12%。

真正的問題在於,美國房地產增加值計算了居民自用住房的「虛擬租金」。2020年,這部分「虛擬租金」在房地產行業增加值中佔8.3%。而2020年,美國房地產行業增加值GDP佔比為12.3%。所以房地產實際投資約佔GDP的4%。

中國並非沒有計算「虛擬租金」。但中國「虛擬租金」在GDP中的佔比遠遠小於美國,而真正的房地產投資部分卻高於美國。

作者為《財經》產業研究中心研究員,編輯:劉建中

責任編輯:李思陽

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號