熱門資訊> 正文

預見2022:《2022年中國聚乙酸醇(PGA)行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

2022-08-04 14:49

行業主要上市公司:丹化科技(600844)等

本文核心數據:PGA擬建/在產產能;PGA生產企業數量等

產業概況

1、定義

PGA又稱聚羥基乙酸或聚乙交酯,是半結晶聚合物,結晶度46%-52%,熔點為200-220攝氏度,玻璃化轉變温度為35-40℃,其具體數值與合成條件(相對分子質量)有關。PGA是最簡單的線性脂肪族聚酯,也是降解速度最快的脂肪族聚酯類高分子材料。PGA與塑料、橡膠等傳統高分子材料不同,既具有良好的阻水阻氧特性,又易在遇水遇氧條件下分解。PGA材料在使用到一定時間后逐漸降解,並最終變成對人體、動植物和自然環境無害的水和二氧化碳。根據公開報道,在堆肥條件下,PGA能在一個月內被自然界中的微生物分解為水和二氧化碳;在野外或海水條件下,PGA也能快速降解為水和二氧化碳。

PGA具有良好的生物降解性和生物相容性的同時還具有較高的機械強度、優異的可成型性以及卓越的氣體隔絕性,可應用於醫學材料、油氣開採、農林業生產、包裝材料、一次性環保用品等方面。

2、產業鏈剖析:產業下游應用廣泛

聚乙醇酸(PGA)行業的上游行業主要為DMO、離心泵和氣力輸送系統等行業;聚乙醇酸(PGA)面料行業的下游主要包括生物醫用、包裝領域、油氣開採和農業生產,應用較為廣泛。

目前,我國聚乙醇酸(PGA)上游企業包括河南能源、新疆天業、海獅泵業、瑞德克等;下游企業主要為威高股份、中石化、中石油、清田塑工等。

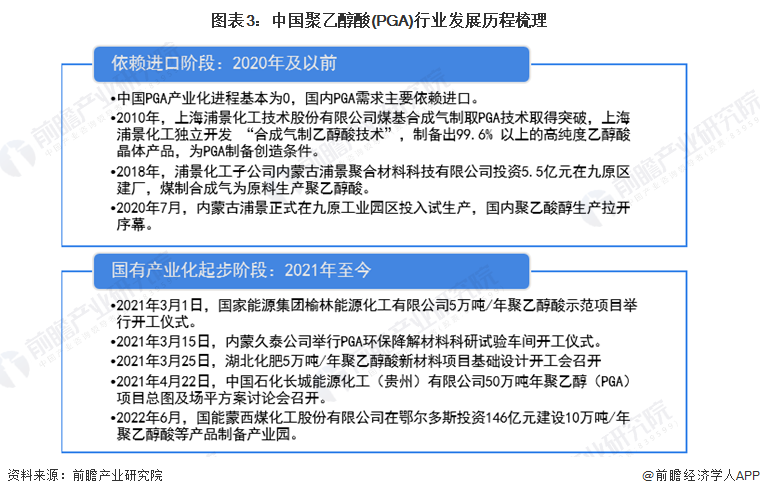

行業發展歷程:處在國有產業化起步階段

2021年算是中國聚乙醇酸(PGA)行業發展元年,中石化等企業紛紛佈局聚乙醇酸(PGA)生產項目,推動國內PGA市場發展進步。在2021年之前,中國PGA需求主要依賴於進口。2021年中國聚乙醇酸(PGA)行業產業化佈局歷程如下:

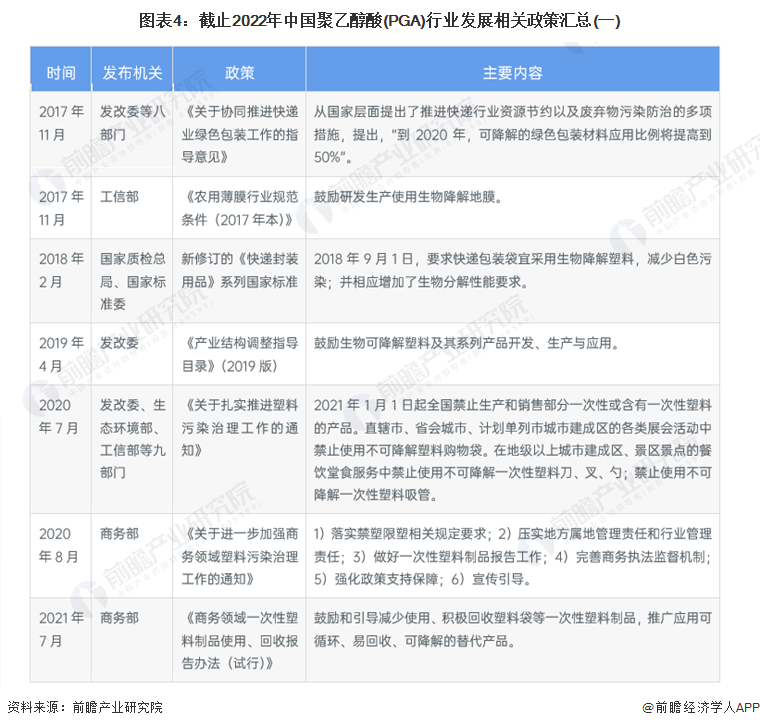

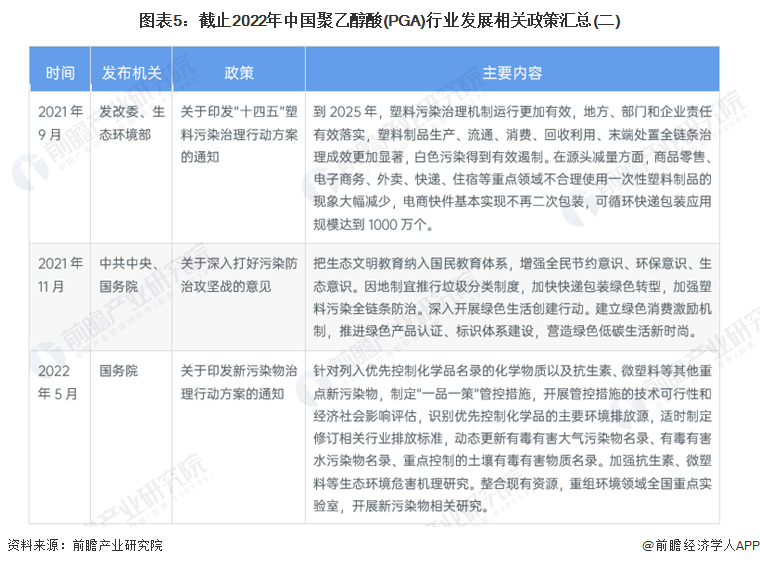

行業政策背景:落足於可降解塑料行業政策

目前中國聚乙醇酸(PGA)行業相關政策主要落足於可降解塑料行業。為進一步規範可降解塑料製品市場,近年來我國不斷出臺政策對包括生物降解塑料在內的可降解產品進一步規範,一方面嚴厲打擊不法商犯,另一方面加強對生產可降解塑料製品企業的政策支持和財税支持。

行業發展現狀

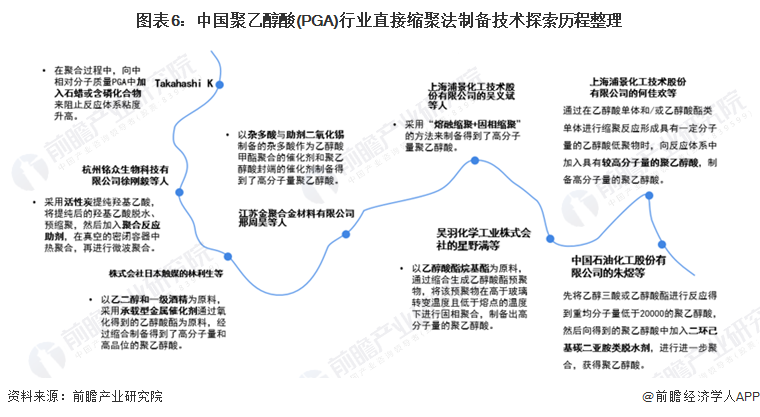

1、兩大製備技術各有所長

——直接縮聚法:操作簡單,但高分子量聚合物獲取可能性小

直接縮聚法為羥基乙酸中的羧基和羥基在高温高真空下或脱水劑的作用下直接脱水縮聚合,該法操作簡單,聚合工序短,但由於熔融縮聚體系中存在着遊離羥基酸、水、聚合物和交酯之間的複雜平衡,往往不易得到高分子量的聚合物。

而PGA的物理性能依賴於其聚合物的分子量及分子量排布,爲了提高乙醇酸直接縮聚製備聚乙醇酸的分子量,研究者們從提高起始原料乙醇酸的純度、採用乙醇酸酯代替乙醇酸為起始原料、熔融縮聚+固相縮聚等方面進行了許多努力。

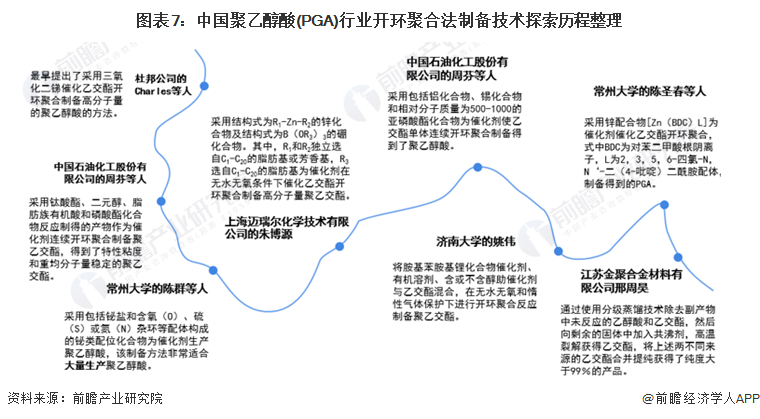

——開環聚合法:獲得高分子量PGA主要途徑,製備門檻高

開環聚合法為羥基乙酸二聚脱水生成乙交酯,將乙交酯開環聚合製備PGA。該方法是20世紀50年代由杜邦公司率先開發的,是目前獲得高分子量PGA的主要途徑,但是若得到高品質的PGA則該方法中需要將乙交酯提純后再開環聚合,使得乙醇酸聚合的成本很高,難以進入民用領域。

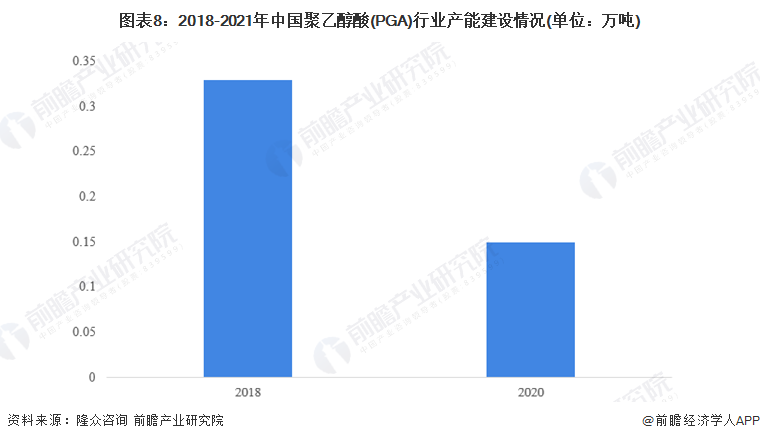

2、行業擬建規劃產能建設規模達80萬噸

根據隆眾諮詢的數據顯示,截止到2022年7月14日,我國聚乙醇酸(PGA)行業產能共計0.48萬噸。其中,2018年我國PGA產能達到了0.33萬噸/年。

注:此處的產能僅參考隆眾諮詢的統計。

為加快推動PGA產品研發與應用,降低產品成本,拓展市場應用領域,中石化、國家能源集團、神華榆林能源化工、上海浦景化工等企業,積極探索通過開展強強合作,整合優化資源,增強優勢互補,共同推動加快產業化進程,促進我國可降解塑料產業高質量發展。

目前,我國聚乙醇酸(PGA)行業最大產能建設為中國石化長城能源化工(貴州)有限公司的50萬噸/年聚乙醇酸項目,其中一期建成聚乙醇酸規模20萬噸/年,二期建成聚乙醇酸規模30萬噸/年。項目建設內容含煤氣化裝置、氣體深冷分離裝置、偶聯及加氫裝置、聚乙醇酸裝置,配套建設熱電聯產裝置和空分裝置。

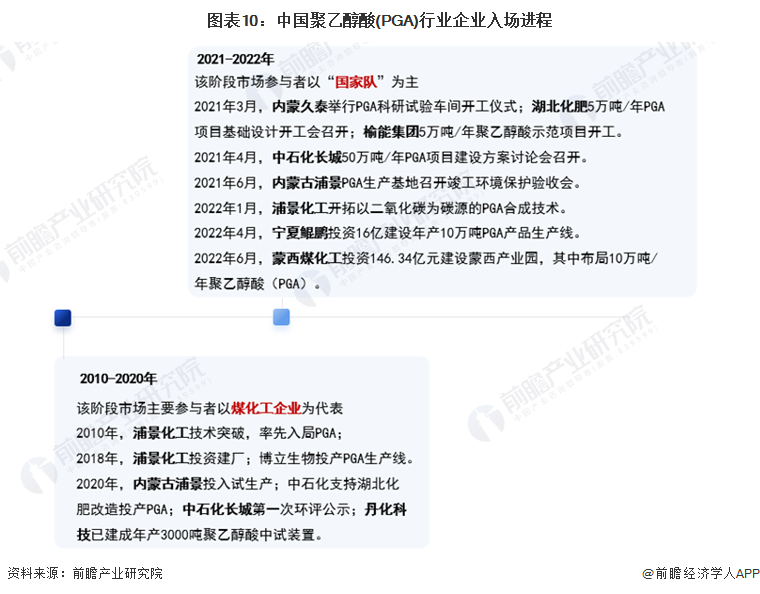

3、企業佈局以「國家隊」為主

目前中國聚乙醇酸(PGA)行業入場企業數量相對較少,且主要以「國家隊」為主。從企業佈局進程來看,浦景化工相對產業佈局進程快於其他企業。詳細入局進程情況如下:

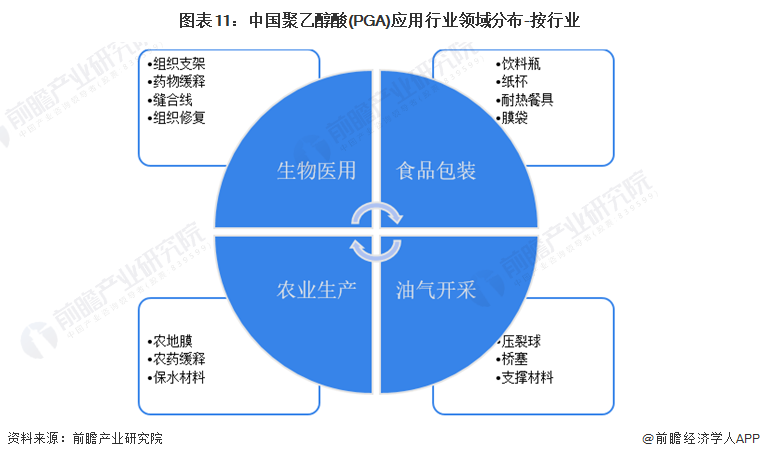

4、行業主要有四大應用領域

PGA自身擁有諸多優異性能(如氣體阻隔性優良、生物相容性極佳、力學強度大、耐高温性能優異等),使其在生物醫用、食品包裝、頁岩開採和農業生產等領域有越來越廣泛的應用。

行業競爭現狀

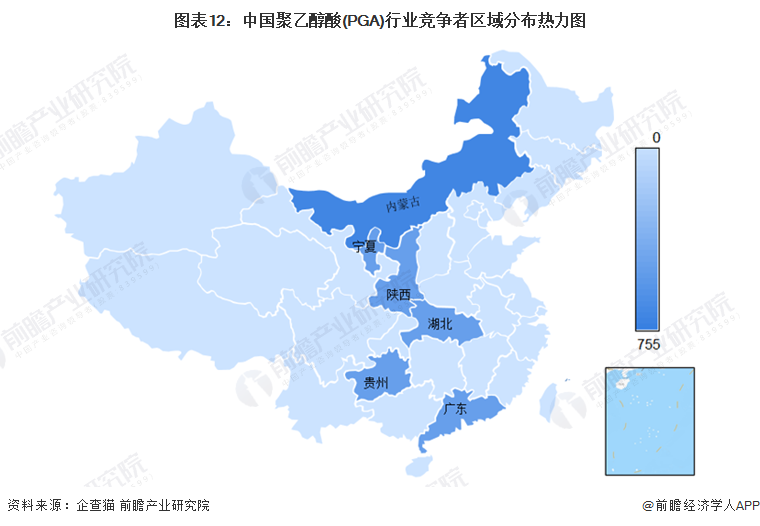

1、區域競爭:內蒙古為重要分佈區域

目前中國聚乙醇酸(PGA)市場參與者相對較少,其中內蒙古地區PGA生產建設基地相對較多且相對較大,這主要與內蒙古地區低廉的生產地價和電力成本有較大關係。詳細分佈情況如下:

目前來看,中國有三家有聚乙醇酸(PGA)相關產業佈局的企業分佈在內蒙古地區,詳細企業省市分佈情況如下:

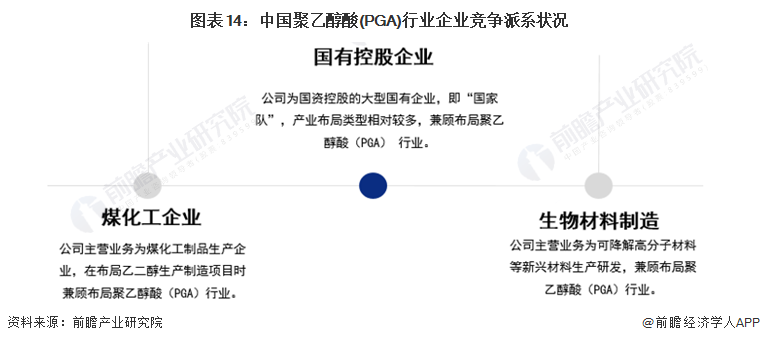

2、企業競爭:分為三大競爭派系

目前中國聚乙醇酸(PGA)行業競爭主要分為三大派系,即煤化工企業、國有控股企業和生物材料製造企業。相關派系情況如下:

目前中國聚乙醇酸(PGA)行業競爭派系中囊括主體企業數量相對較少,其中煤化工企業代表有丹化科技、浦景化工等,國有控股企業代表主要有榆能集團、中石化等,生物材料製造企業代表主要有哄帶集團等。競爭主體示意圖情況如下。

行業發展前景及趨勢預測

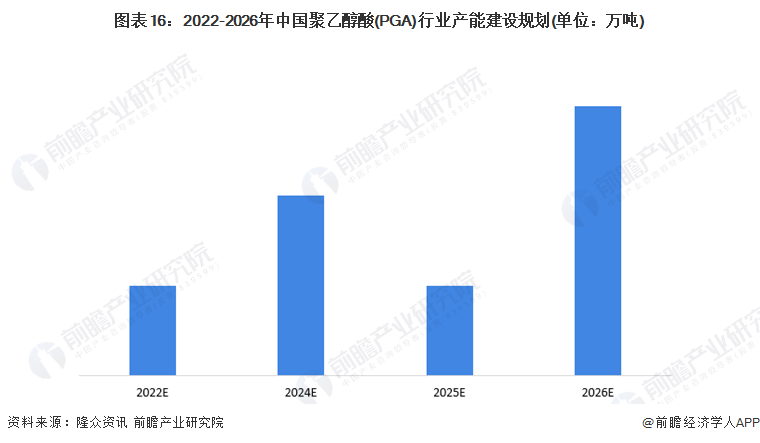

1、發展前景:2026年產能或達到30萬噸

聚乙醇酸作為具有可完全分解的酯結構,降解速度最快的脂肪族聚酯類高分子材料,可以通過乙二醇裝置聯產乙醇酸甲酯再進行聚合生成。它是一種新型環保可降解材料,已受到國家政策的鼓勵和支持。另外,目前國內商業化的PGA產品主要來源於進口,價格昂貴且產量較小。以國內豐富的煤炭資源為原料,經過草酸二甲酯加氫生產乙醇酸甲酯為中間產品製得PGA的技術國內已經研發成功,並已工業化生產,可大幅降低PGA的生產成本。因此,在隨着我國煤制乙二醇技術的突破,PGA產業化已箭在弦上。

根據隆眾諮詢的數據顯示,未來幾年內我國聚乙醇酸(PGA)行業將新增產能80萬噸/年,主要分佈在2024年和2026年。

注:1)此處的產能僅參考隆眾諮詢的統計;2)寧夏鯤鵬清潔能源有限公司的10萬噸擬建產能不在圖表里顯示。

2、發展趨勢:進一步產業化的核心在於技術製備技術突破

根據中國石油化工集團有限公司的資料顯示,目前合成氣制乙二醇聯產PGA路線的原料成本較低,極具競爭力。推動PGA進一步產業化應用需要加快PGA合成技術和PGA改性技術開發,規模化生產降低生產成本,並開發成熟的下游應用市場。

根據中國石化集團經濟技術研究院有限公司的資料顯示,中短期內,PGA需求預計將主要在酒水飲料和油氣開採等已實現應用的行業。遠期來看,PGA將應用於市場規模更大的農用薄膜、可降解塑料袋(膜)、一次性餐具等方向。再加上,PGA與其他材料配合使用,產品可獲得優異的綜合性能。在未來,通過產品改性,PGA首先將進入替代部分聚丙烯(PP)等材料的應用領域,並與PLA在部分領域互相替代。

綜上,考慮到產品成長期和生產成本,PGA產品首先可聚焦酒水飲料灌裝和油氣開採等行業。PGA產品想要獲得更大的應用,目標市場還是需要向其他可降解塑料一樣,以傳統塑料替代為主,並重點在一次性塑料用品和農用薄膜等方面進行推廣和拓展。PGA材料應用成熟以后,推算PGA在我國不同行業的應用主要集中在快遞、外賣餐盒、農地膜、塑料袋等領域。

更多本行業研究分析詳見前瞻產業研究院《中國聚乙醇酸(PGA)行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈諮詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿諮詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

推薦文章

華盛早報 | 英特爾大漲11%,斬獲谷歌芯片大單!獲黃仁勛力挺,高通盤后一度漲超8%;OpenAI稱已提交IPO申請

新股申購 | 無線傳感SoC龍頭SENASIC今起招股,一手入場費3709.04港元

6月9日外盤頭條:SpaceX上市獲大幅超額認購 OpenAI提交美國IPO申請 蘋果WWDC26 庫克謝幕 系統提速

繼Anthropic之后,OpenAI也提交了美國IPO申請

高盛、摩根大通探索全新工具管控人工智能信貸風險

期權交易指南 | 美股大跌要抄底or止盈?這五張期權值得關注;太空ETF或將上演最后的瘋狂

華爾街面臨「三重威脅」:伊戰風險、AI估值泡沫與美聯儲加息預期

黃仁勛抵達韓國 在首爾烤肉店與韓企眾掌門共進晚餐