熱門資訊> 正文

國金化工:鋰電材料坡長雪厚,關注格局較好的細分材料

2022-08-03 11:20

本文來自:國金化工新材料,作者:陳屹、楊翼滎、王明輝、金維、李含鈺、韓鋭貽

行業觀點

「雙碳」政策下新能源汽車步入高速發展期,動力電池出貨量有望隨之實現高速增長,預計未來幾年需求的複合增速接近50%,能夠對上游關鍵的原料輔材起到強力帶動作用。作為主流導電劑的導電炭黑和正極粘結劑的PVDF需求將受益於新能源板塊,同步實現高速增長。考慮到行業本身具備較高的技術門檻和建設認證周期,鋰電級導電炭黑產品格局相對較好,可以較長時間維持競爭格局,國內企業有望具有較為充分的國產替代窗口期;鋰電級PVDF需要技術和客户認證,新增產能規劃相對較多,但短期內仍難以進行大批量鋰電級PVDF供應,預期在中期內將維持產品相對良好的盈利水平。

導電炭黑:國內企業有望快速佔領供給缺口市場,長期實現進口替代,產品競爭格局中短期內仍將維持相對較好的水平。受到下游新能源電池的需求拉動,疊加導電炭黑在導電劑中的主流地位,預計未來需求增速在50%以上;供應端海外新增產能釋放滯后,供給缺口明顯推動產品價格大幅提升。考慮到行業具備高技術門檻和長認證周期,預計當前供不應求的局面還將延續,國內企業具有較好的國產替代空間,產品盈利也將維持相對較好的水平。

PVDF:需求端持續增長,鋰電級產品具有技術和客户認證要求,中短期內仍具有較好景氣。受益於下游動力電池正極粘結劑需求提升影響,預計未來4年鋰電級PVDF需求複合增速接近50%,鋰電級產品2025年需求有望接近10萬噸。供應方面考慮到新建產能周期相對較長,不同應用領域的產品生產過程的控制具有差異,不同廠家的客户基礎不同,生產滿足鋰電要求的產品仍需要經驗和磨合,因而產能規劃雖然相對較多,但真正釋放還要時間,因而伴隨鋰電下游需求的提升,預計PVDF在中短期內仍具有較好的景氣程度。

投資建議:鋰電材料中導電炭黑建議關注取得技術突破的國內龍頭企業,PVDF建議關注現有PVDF產能和未來產能釋放確定性較高的相關企業以及具備上游原料佈局的企業。

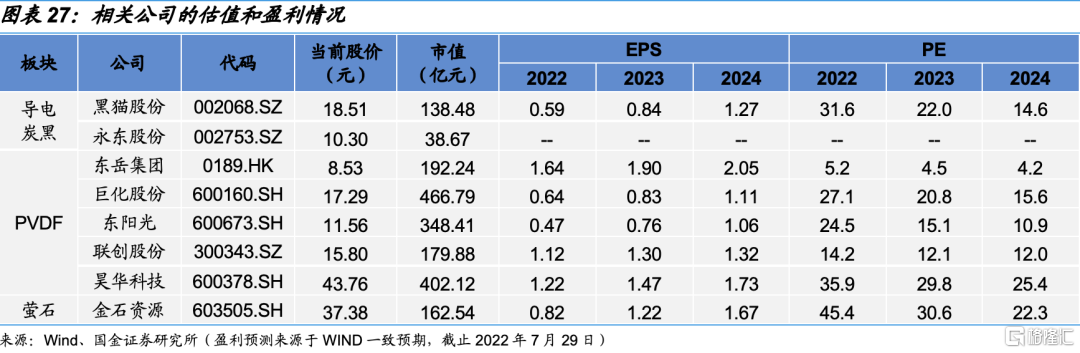

① 導電炭黑:建議關注國內佈局導電炭黑生產企業黑貓股份、永東股份。黑貓股份計劃投資5萬噸導電炭黑產能,1期2萬噸預計將於明年投產,疊加公司現有生產線技改產能,公司有望在今年四季度開始有產品銷售,在明年實現市場的快速突破;永東股份是國內極少數具有特種炭黑的產線上市企業,藉助原有的技術和產線調整能力,逐步進行導電炭黑領域的佈局和拓展,也將有望開啟導電炭黑的佈局。

② PVDF:建議關注進行PVDF產能佈局企業的東岳集團、巨化股份等;具備上游螢石資源的金石資源。

風險提示:動力電池出貨量不及預期,新增產能投放超預期,原料價格大幅波動,技術更迭帶來的替換風險。

一、導電炭黑:行業景氣度高漲,國產替代正當其時

1.1、作為主流導電劑,需求持續受益於鋰電行業

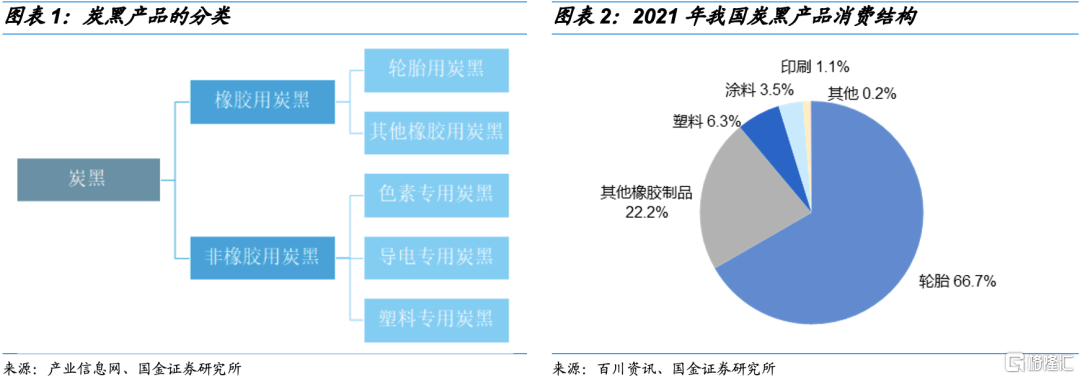

導電炭黑屬於非橡膠用炭黑中的一種,目前下游需求佔比較低。炭黑是含碳物質在空氣不足的條件下經不完全燃燒或受熱分解而得的產物,以無定形碳的形式存在,常規的能源氣、油、煤都能進行炭黑生產。在炭黑下游應用中,通常分為橡膠用炭黑和非橡膠用炭黑,2021年我國炭黑總消費量為540萬噸,橡膠用炭黑的消費佔比高達到89%。細分品種來看,橡膠用炭黑分為輪胎用炭黑和其他橡膠用炭黑,非橡膠用炭黑則包含色素專用炭黑、導電專用炭黑和塑料專用炭黑等產品,其中導電炭黑消費佔比不足0.2%。

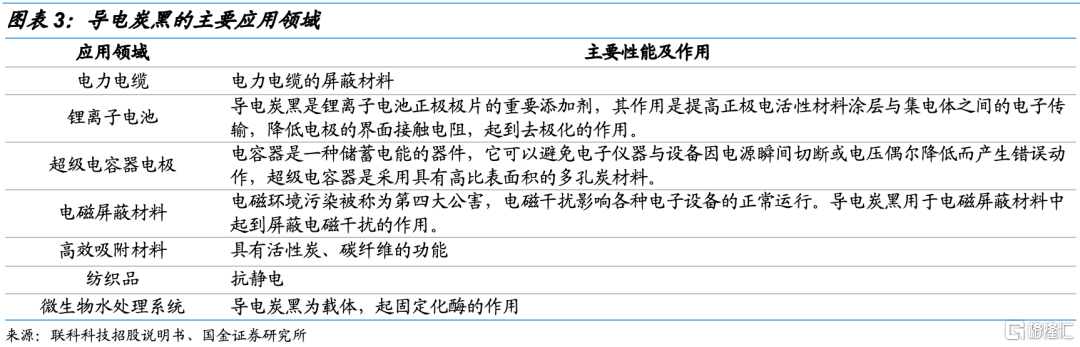

導電炭黑行業壁壘較高,下游應用廣泛。特種炭黑主要有塑料、塗料和導電三大應用領域,其中導電炭黑特點為粒徑小、結構高、表面潔淨(化合物少)等,可以賦予材料更好的強度、韌性等技術指標,電阻係數比一般炭黑小得多,加入絕緣聚合物(塑料、橡膠)形成的導電網絡,使原本為絕緣物的塑料、橡膠體積電阻率顯著下降,可賦予製品導電或防靜電作用,因而產品製備的難度也相對更高。導電炭黑在航空航天、國防軍工、電動汽車、無線通訊、消費電子等領域均有相關的應用。

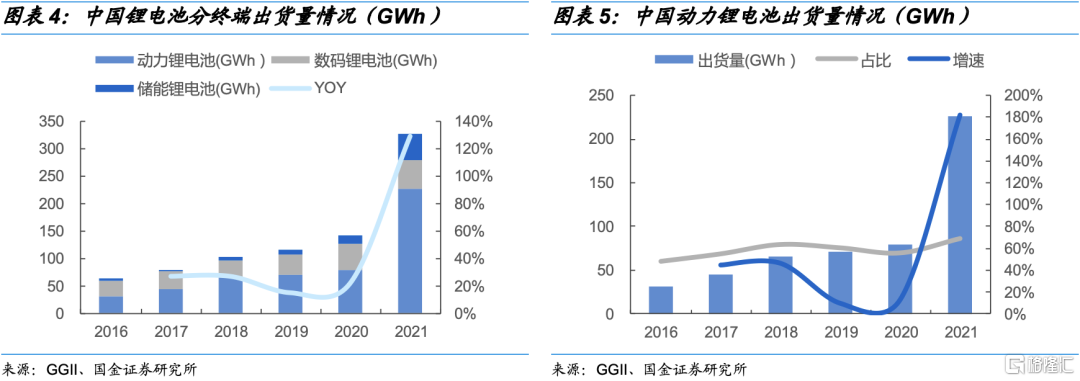

我國鋰電池產業處於高速發展期,導電劑產品將同步受益,需求有望持續增長。在動力電池行業長期景氣的背景下,帶動整體鋰電池出貨量呈現出高速增長的態勢,2021年我國鋰電池的出貨量為327GWh,同比增長130%;其中動力電池出貨量為226GWh,同比增長183%,佔比為69%。 根據GGII的保守估計,到2025年全球動力電池出貨量將達到1550GWh,2030年有望達到3000GWh,而我國在動力電池領域的市場份額穩定在50%以上,是全球最為主要的動力電池需求市場。隨着我國動力電池行業持續快速發展,我國的鋰電產業鏈的上游材料需求也將獲得快速的提升,導電劑的需求將獲得快速增長。

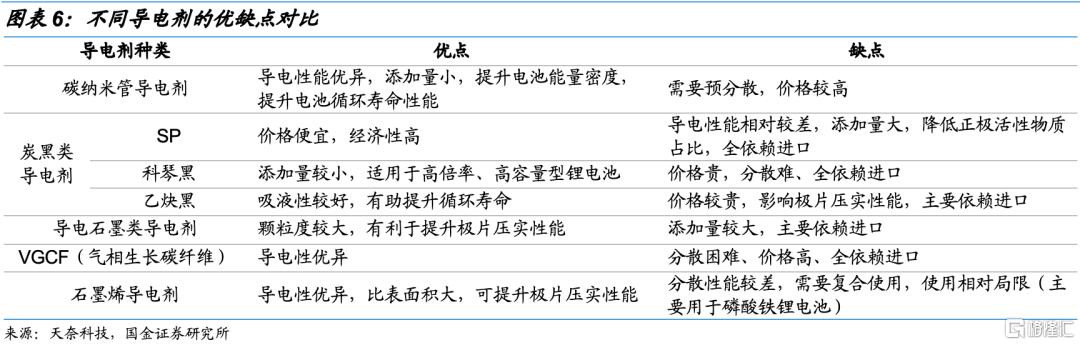

導電炭黑和碳納米管是主要的導電劑產品。在鋰離子電池充放電過程中,需要電池正負極的電子和鋰離子同時參與,但一般的正負極的導電性能不佳,難以滿足電池的充放電性能,因而在鋰電池生產中,往往需要在電池電極上添加導電劑,來提升整體電池的充放電性能和速率。在不斷的發展過程中,電池導電劑也形成粒狀、纖維狀等多種導電劑種類,各類品種的導電劑各有優缺點,而在綜合考量之下,目前導電炭黑以及碳納米管成為應用最為廣泛的兩類產品。

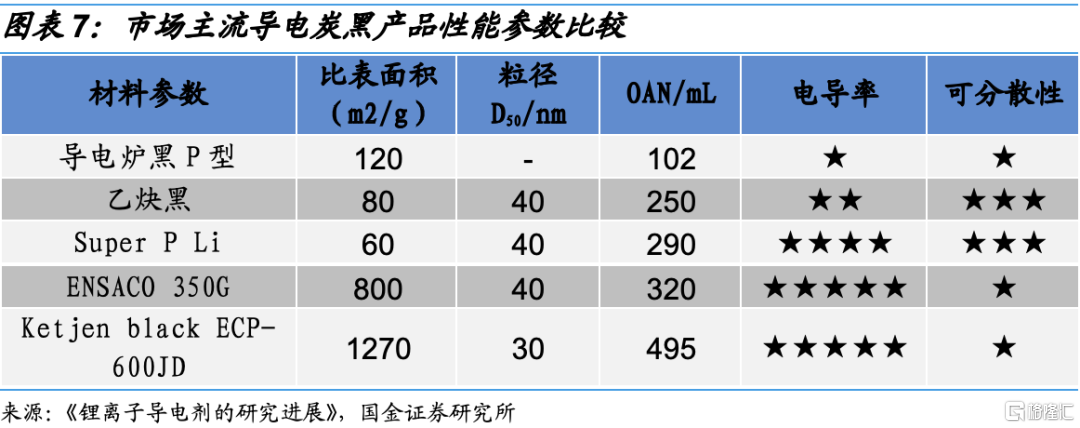

吸油值、可分散性是評價導電炭黑性能的核心指標,金屬離子需要降低到安全範圍以內。吸油值(OAN)是指100g碳吸附鄰苯二甲酸酯油(DBP)的量,通常用於度量炭黑聚集和附聚的程度。OAN值越大,表示炭黑結構度越高,容易形成難以破壞的導電網絡通道。越細的炭黑顆粒,其結構度越高,炭黑顆粒之間形成的網狀鏈堆積越緊密,有利於在聚合物中形成鏈式導電結構。OAN 值高的導電炭黑缺點在於對聚合物粘結劑、液態和聚合物電解質的吸附能力比較強,分散性較差,從而對於電池性能造成負面影響。目前市面上的主流導電炭黑產品中,法國益瑞石的ENSACO 350G與日本獅王的科琴黑ECP-600JD吸油值與電導率較高但可分散性較差,而益瑞石的另一款主打導電炭黑Super P Li兼顧了電導率與可分散性,性能較為均衡。

另一方面爲了保證電池良好的安全性能,鋰電級的導電炭黑對於純度要求更為嚴格,金屬離子需要在安全範圍之內,相比於普通的炭黑甚至是普通導電炭黑,鋰電級導電炭黑對金屬離子要求導致整體炭黑生產線對反應過程的控制要求更為嚴格,對於原料處理、反應裝置的設計以及過程控制,以及后處理加工都需要極為嚴格的限制,進一步提升了導電炭黑的生產技術壁壘。

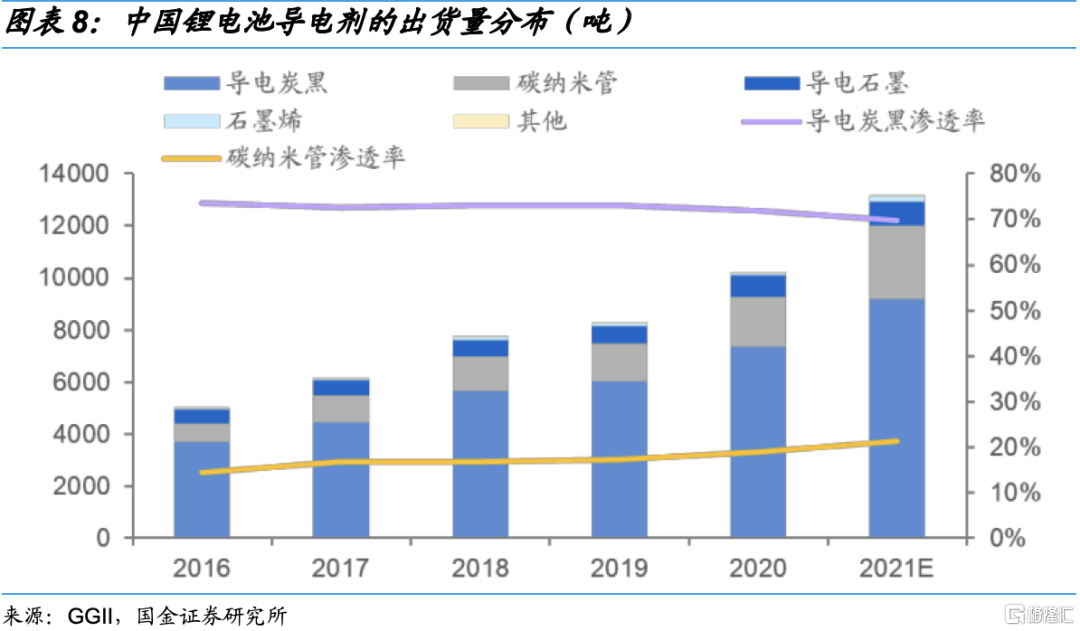

導電炭黑性價比較高,為當前的主流導電劑產品,受到下游新能源電池的需求拉動,具有較高的成長空間。導電劑作為鋰電池生產中的一種關鍵輔材,可以增加活性物質之間的導電接觸,提升鋰電池中電子在電極中的傳輸速率,從而提升鋰電池的倍率性能和改善循環壽命。目前鋰電池常用的導電劑主要包括炭黑類、石墨類和碳納米管等,導電炭黑相對其他導電劑的經濟性最高,是當前運用最廣泛的導電劑產品,出貨量佔比一直在70%左右,預計2021年我國鋰電池導電劑出貨量為1.32萬噸,同比增長29%;其中導電炭黑的出貨量預計可達到9200噸,同比增長25%。

導電炭黑國產化逐步開啟,開啟供應穩定態勢,性價比優勢將進一步凸顯,預期仍將長時間成為行業的主流導電劑產品。目前來看,在導電劑的應用中,一方面需要考慮產品性能的匹配,不斷提升產品的參數要求;另一方面更需要保證供應穩定性和產品性價比。從以上的條件看,導電炭黑在導電性能上相較於碳管仍有差距,但性價比優勢突出,在導電劑應用中是主要的材料,而未來伴隨着國產化的進程加劇,一方面導電炭黑的導電性還有進一步提升的空間,高端產品也將逐步提升產品性價比優勢;另一方面,伴隨着國產化的逐步突破,國內的導電炭黑企業開始能夠實現國產化供應,產能突破后,產品供應穩定性將會有明顯提升,同時相比於其他炭管等材料,導電炭黑國產突破后,產品性價比還將有進一步提升,我們預期雖然現在在導電劑領域有多種材料,但是考慮到炭黑的性價比優勢,且可以與其他材料摻混使用,因而在未來很長一段時間內仍將為主流的導電劑。

1.2、技術突破疊加成本優勢,國產化進程正式開啟

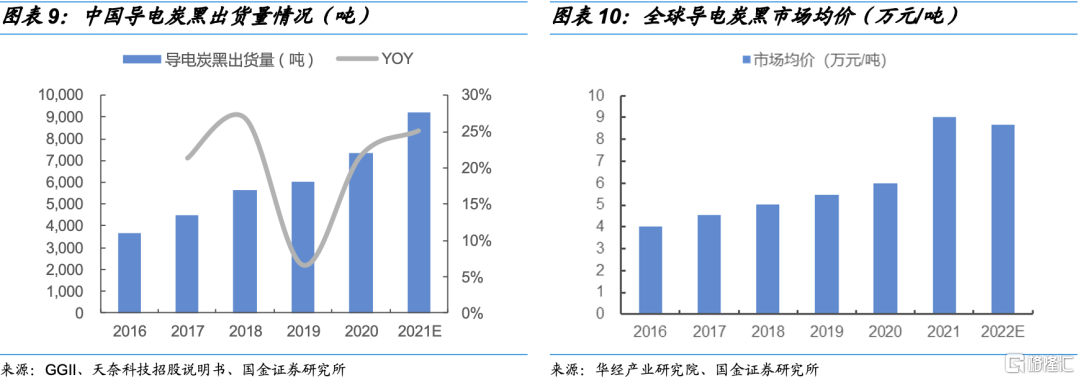

我國鋰電級導電炭黑發展相對較晚,下游需求快速增長形成供給缺口,帶動價格不斷上行。我國導電炭黑產品發展相對較晚,而鋰電級別的導電炭黑不僅對結構值、比表等參數要求較高,還要能夠滿足電性能要求,下游企業需要對產品進行基礎參數的檢測等,還需要進行循環測試,因而在導電炭黑供應體系中,不僅僅技術要求極高,而且還需要較長的時間進行認證和合作。因而伴隨着全球動力電池需求的快速提升,尤其我國動力電池行業快速成長,帶動導電炭黑需求快速提升,長期未有新增產能擴產的行業中,形成了明顯的供給缺口,產品價格大幅提升。

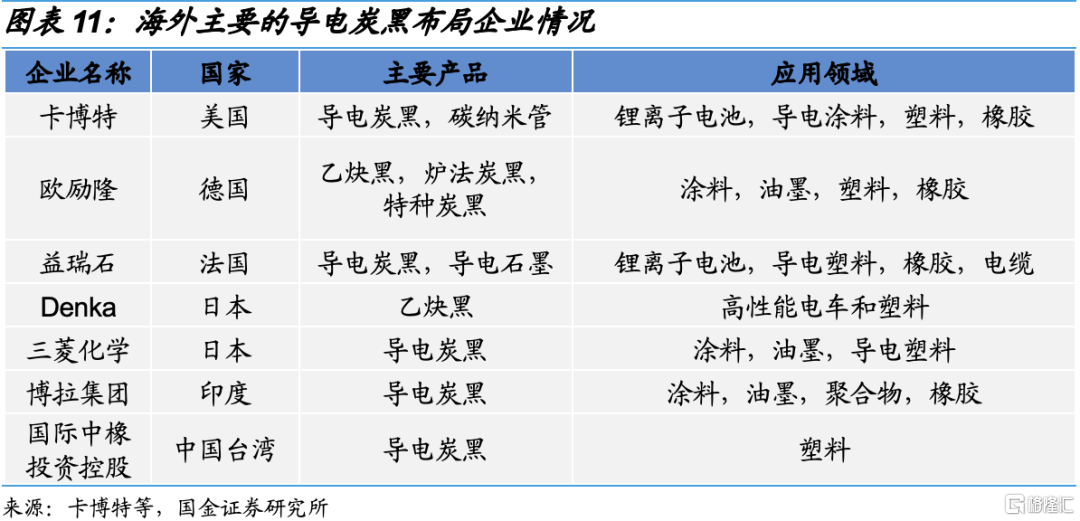

鋰電級導電炭黑早期以外資供應為主。過去全球新能源行業規模相對較小,我國的市場也增速緩慢,導致鋰電級導電炭黑市場空間相對較小,國內企業未有成熟佈局,早期海外供給穩定,因而產品主要依賴海外進口,疊加產品以輔材形式應用,下游成本佔比較低,因而在國內產業鏈發展過程中並未形成明顯產業鏈國產化,下游電池廠家多數以來海外少數企業供應,價格變化也相對較小。目前在鋰電領域的導電炭黑供應中,主要以益瑞石的Super P系列為主要產品,卡博特、Denka、獅王的產品有部分應用,多數炭黑企業難以做到特種炭黑的生產,少量企業能夠生產導電炭黑,但是多數難以應用在鋰電領域。

伴隨國內鋰電產業鏈逐步發展,國內供應商逐步開始具備進行打破壟斷的基礎。在電池產業鏈發展前期,國內相關產品的需求相對較小,佈局的企業相對較少,技術壁壘較高的產品需要依賴產品進口才能滿足要求,而逐步伴隨着國內的新能源行業的快速發展,需求大幅提升加速了整個行業的產業鏈協同和研發佈局節奏,一方面佈局企業加速進行新材料的技術突破和工藝調整,另一方面下游企業為保證長期的競爭優勢和供應鏈安全,更傾向於擴大供應商進行產品採購,既能降低產品採購成本,維持終端產品的價格優勢,又能保證自身生產安全穩定。

導電炭黑經歷了2020-2021年的極端缺貨狀態,上下游明顯加速推動產品國產化進行。在電池材料中,主要的材料成本佔比高,國內產業鏈國產化相對充分,但在輔材領域,導電炭黑的技術壁壘相對更高,國內企業早期基礎相對薄弱,且未有下游電池廠的合作配合,在技術上突破相對困難,因而我國雖然整體炭黑生產佔據全球首位,但是整體供應以普通橡膠炭黑為主,特種炭黑布局企業少,規模小,且多數集中於中低端領域。因而在全球需求快速提升過程中,國內的企業供給未能有效放大,海外供應商產能有限,供需緊張,產能不足,不僅價格大幅上漲,而且企業未能有充足貨源供應,不得不尋找替補材料,勉強支撐產品生產運行。經歷了這次的缺貨問題,下游電池廠明顯加快了對上游材料的國產進程的推動,不僅加速進行檢測認證,同時也加深了同上遊國內佈局企業的技術交流,為鋰電級導電炭黑國產化提供了良好的窗口期。

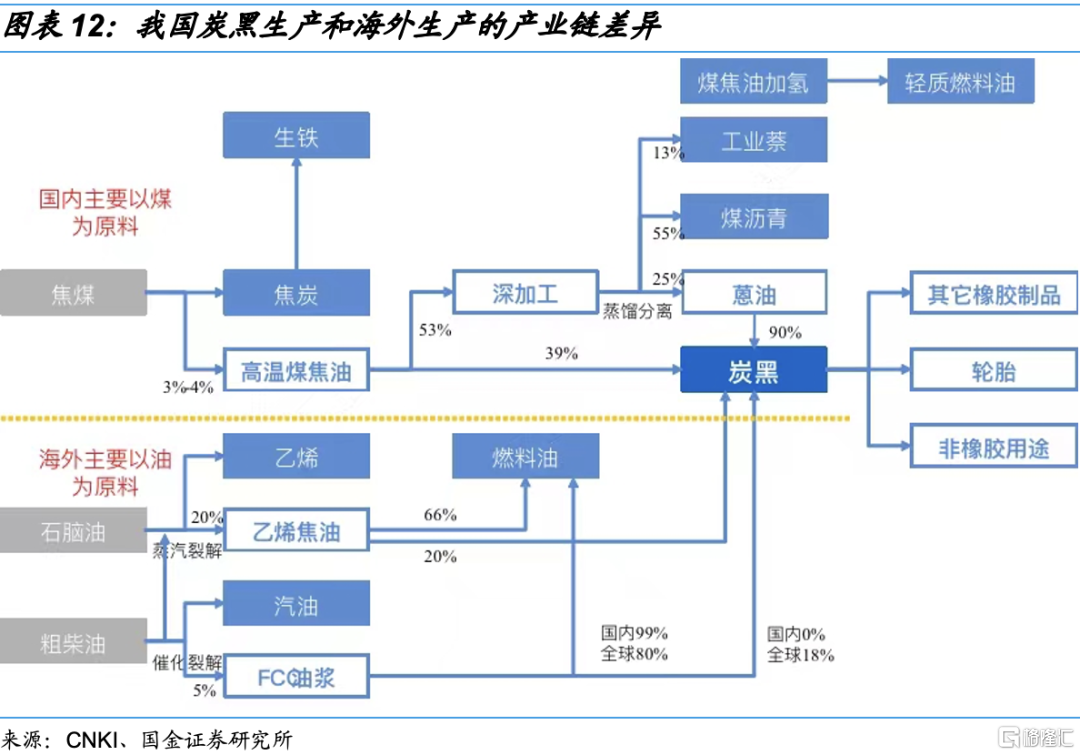

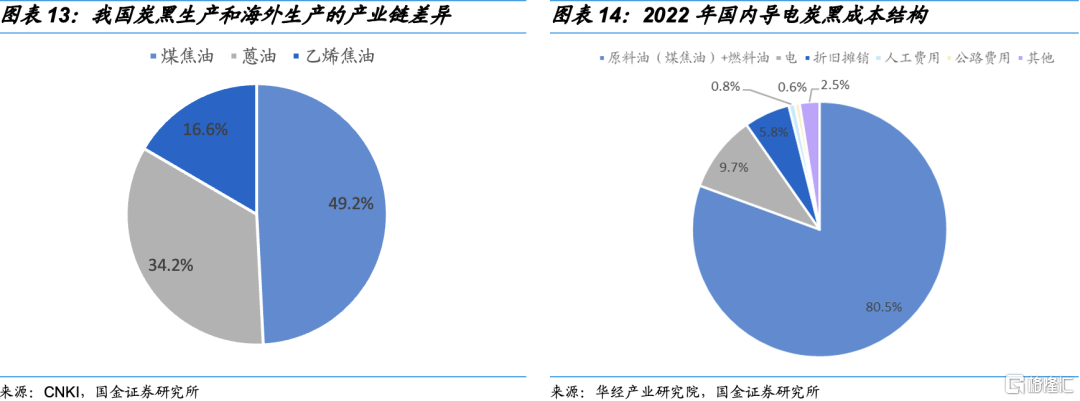

國內企業逐步在導電炭黑領域形成技術突破,充分發揮產業鏈和成本優勢。在我國炭黑產業鏈發展相對成熟,基本形成了國內相對具有競爭力的產業鏈條,由於國內焦炭行業需求大,煤焦化產業鏈相對充足,國內逐步淘汰了其他產能工藝,形成了主要以煤焦油、蒽油為原材料的油爐工藝,而在海外主要採用煉油副產物乙烯焦油、FCC油為原材料,因而整體的原料定價有明顯不同。在導電炭黑的成本結構中,原料油與燃料油佔比約在80%以上,電費佔比約為9.7%,上游煤焦油的價格波動對於導電炭黑的生產成本影響較大。今年以來海外的能源價格持續上行,帶動了海外炭黑成本大幅提升,國內企業的相對競爭優勢有所提升。

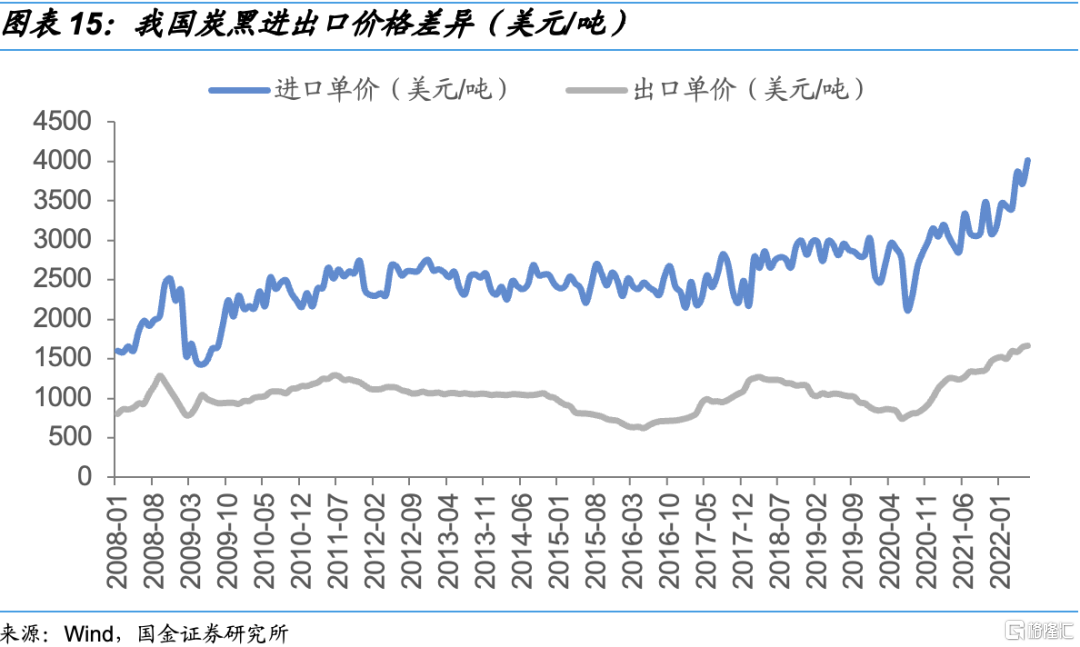

在成本管控優勢的基礎上,區域優勢及配套服務將進一步突出國內企業的競爭優勢。炭黑行業與其他的大宗化工產品有明顯的不同,炭黑的具有全球區域劃分的特點,一般而言我國的炭黑雖然產能充足,能做到部分出口但基本也是輻射到東南亞等地區,常規狀態在我國出口到歐洲的炭黑極少,運費明顯較高限制了長距離的產品運輸。因而在炭黑的貿易中,我國出口的炭黑主要以東南亞地區為主,而進口炭黑主要集中在國內無法進行生產的中高端特種炭黑產品,炭黑產品進出口價格差異極為明顯。而作為導電炭黑,針對比表面積等參數有更高要求,產品更為蓬松,運輸成本比普通炭黑更高,因而一旦實現國產技術和產業鏈突破后,國內企業可以有限減少運輸成本,形成區域優勢。而且疊加不同廠家不同型號的電池配方不同,國內廠家一旦突破后也可以同時進行產品的定製化配套和售后,大幅提升產品的競爭力。

國內企業的產線建設效率高,有利於快速佔據缺口市場,實現市佔率的快速提升。從行業整體的運行情況來看,海外在導電炭黑的生產佈局相對較久,產能擴產相對謹慎,建設時間維度更長,在短期內的產能釋放能力極為有限,而國內企業,整體效率更高,在逐步實現技術突破后,可以快速進行產能釋放,有利於快速佔領國內的缺口市場,並在一兩年的穩定供應和運行過程中,進一步穩定生產技術和工藝,進一步提升競爭優勢,保證長期的盈利能力。

導電炭黑具有相對較高的技術壁壘和認證壁壘,競爭格局仍將維持相對良好局面。我國生產的炭黑企業較多,但絕大部分企業主要以生產常規的橡膠炭黑為主,特種炭黑同普通炭黑的生產要求具有明顯差異,特炭產線相對較小,對於原料預處理、產線過程中的參數調整和控制,反應器的設計和調整,以及后處理工藝都有格外的要求,而鋰電級的導電炭黑更是需要完全自主設計產線和反應容器,沒有長期的產線生產管控基礎,技術研發能力以及產線管理基礎,切入到要求更為嚴格的鋰電級導電炭黑領域相對困難。在此之上,鋰電產品的還需要經過更為嚴格的下游認證,不僅需要同下遊客户不斷磋商參數,經歷多輪改進,還需要進行較長時間的認證,整體來看進入壁壘相對較高,預期導電炭黑仍將維持相對較好的競爭格局。

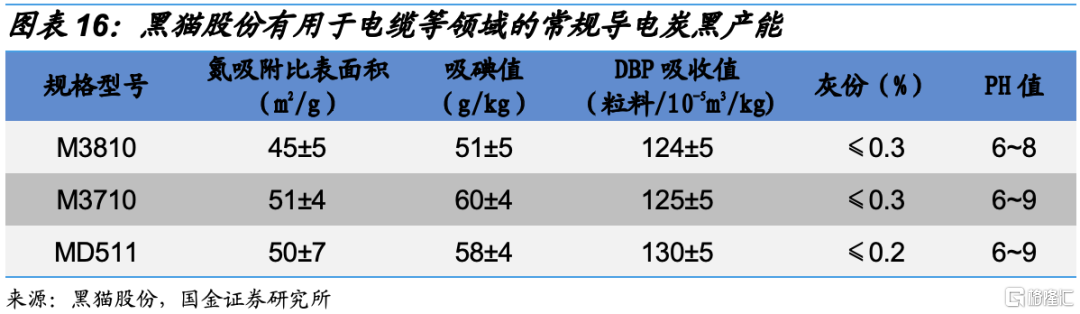

黑貓股份:藉助導電炭黑的前期基礎,有望率先進行導電炭黑的國產突破。公司長期從事炭黑領域,是國內的炭黑生產龍頭,擁有成熟的導電炭黑產線,主要應用於電纜屏蔽料、導電色母等領域,在特炭尤其是導電炭黑生產中有生產經驗和技術基礎。而針對鋰電用導電炭黑產品,公司具有前期的技術積澱,一方面通過青島研究院聚焦於通過后處理的方式生產出高端特種炭黑,對標到高端導電炭黑產品;另一方面是通過股份公司專家委員會研發的新型油爐法工藝生產導電炭黑,並且不斷優化工藝技術從而儘快實現產業化的落地,實現中端導電炭黑產品的國產替代。

規劃佈局5萬噸導電炭黑,1期2萬噸有望明年投產。根據公司的最新公告來看,公司計劃投資5萬噸導電炭黑產能,1期2萬噸預計將於明年投產,疊加公司現有技改線產能,公司有望在今年四季度開始有產品銷售,在明年實現市場的快速突破。而導電炭黑屬於下游電池廠的輔材產品,價格敏感度不高,但穩定性、安全性以及質量要求較為嚴格,在中短期內,導電炭黑海外企業新增產能難以有效釋放,國內企業新增產能極為有限,將一方面可以享受需求快速提升帶來的市場需求,另一方面可以通過自身的市場發展策略調整供給,保證產品維持較高的盈利空間。

永東股份:具有特種炭黑的生產技術,有望開啟導電炭黑的佈局。永東股份是國內傳統的炭黑生產企業,在橡膠炭黑供給的基礎上,是國內極少數具有特種炭黑的產線上市企業,藉助原有的技術和產線調整能力,逐步進行導電炭黑領域的佈局和拓展,也將有望開啟導電炭黑的佈局。

二、PVDF:鋰電需求快速增長,佈局企業明顯增多

2.1、新能源成為PVDF需求持續增長的核心動力

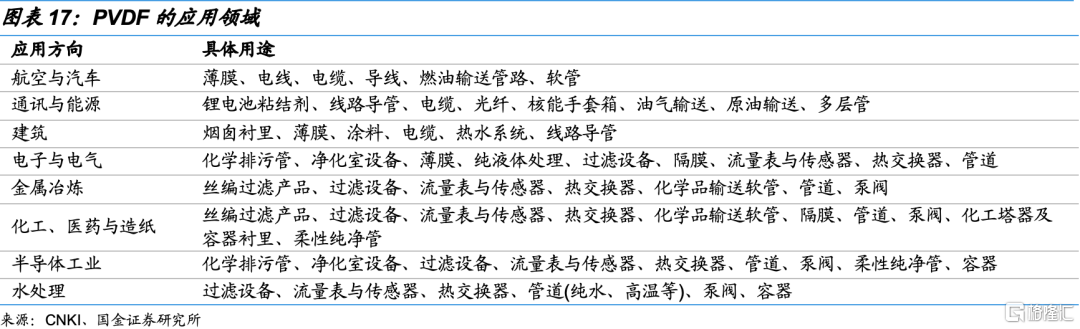

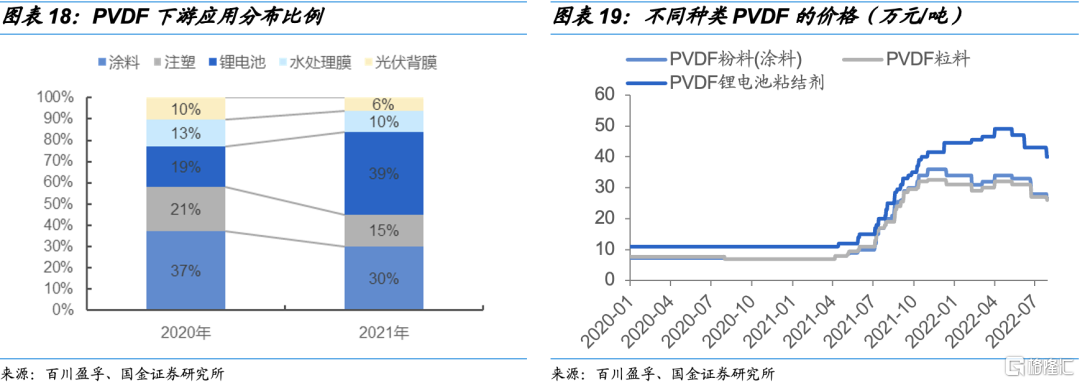

PVDF,聚偏氟乙烯,是以VDF(偏氟乙烯)聚合形成的含氟樹脂。PVDF兼具通用樹脂和含氟樹脂的特性,具有良好的耐化學腐蝕性、耐高温性、耐氧化性、耐氣候性、耐紫外線、耐輻射性能,還有壓電性、熱電性等特殊的性能,因而除了在傳統的化工醫藥、建築領域、金屬冶煉等應用領域外,在電子電氣、通訊能源等領域應用較多,是僅次於PTFE的第二大含氟樹脂產品。2021年我國PVDF的需求量約為4.89萬噸,相比於此前塗料產品作為PVDF的主要下游應用領域,鋰電池領域的運用伴隨下游需求快速提升,在PVDF里面的應用佔比也已經由19%提升至39%,成為PVDF領域里面需求增速最快的需求板塊,預計伴隨着下游新能源電池的持續發展,鋰電池和光伏領域將成為PVDF消費量增長的核心驅動力。

不同應用領域的產品質量和工藝管控要求差異較為明顯,產品價格呈現較大差異。PVDF下游較多應用於塗料、注塑以及鋰電池等領域,但不同應用領域的產品質量要求差異明顯,產品價格也有較為明顯的差異,而作為鋰電池粘結劑,對於安全性要求更為嚴格,一般需要對生產工藝,產品純度,生產參數等進行調整,能夠滿足下游廠商認證且成熟供應的企業相對較少,因而在產品銷售過程中,價格顯著高於其他品類產品。

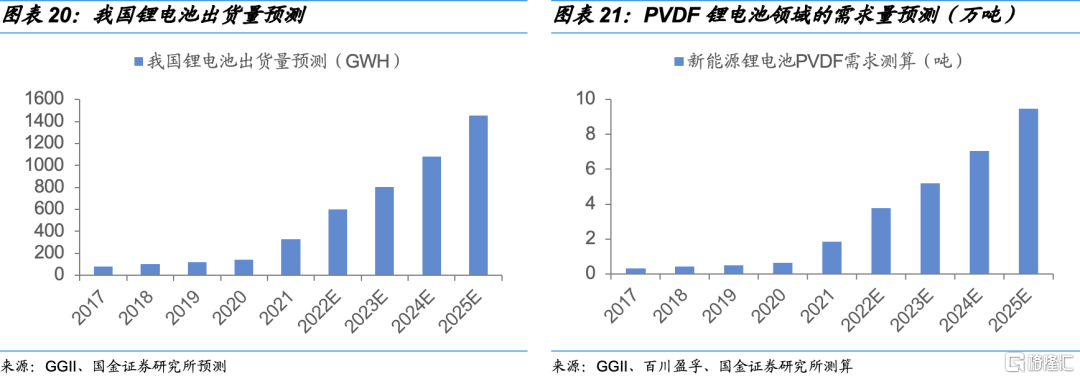

動力電池需求量持續增長,PVDF作為正極粘結劑,將帶動產品需求快速增長。在鋰電池領域,PVDF可以作為正極粘結劑和隔膜塗層進行應用,而其中PVDF作為正極的粘結劑可以將導電塗層和鋁箔進行粘結,因而伴隨下游鋰電池需求量的提升,將帶動PVDF作為正極粘結劑產品需求量同步增長。相比於三元材料,磷酸鐵鋰的分子量更大,需要的PVDF量更多。

受益於我國新能源車的整體銷量不斷提升,新能源車的磷酸鐵鋰正極需求體量持續增長,帶動PVDF整體下游需求提升;受到補貼退坡的影響,磷酸鐵鋰作為正極材料的性價比在提升,帶動正極材料的結構性變化,對PVDF的需求量將有望加速增長。

鋰電級PVDF需求預計維持高速增長,4年複合增速接近50%。2021年鋰電用PVDF消費量達到1.86萬噸,同比增速高達132%,考慮到后續鋰電行業需求增長的高確定性,預計2025年我國鋰電整體的PVDF的需求量有望接近10萬噸,市場空間的大幅提升。

2.2、鋰電產品要求相對較高,產品突破需要同時滿足工藝和產業鏈認證

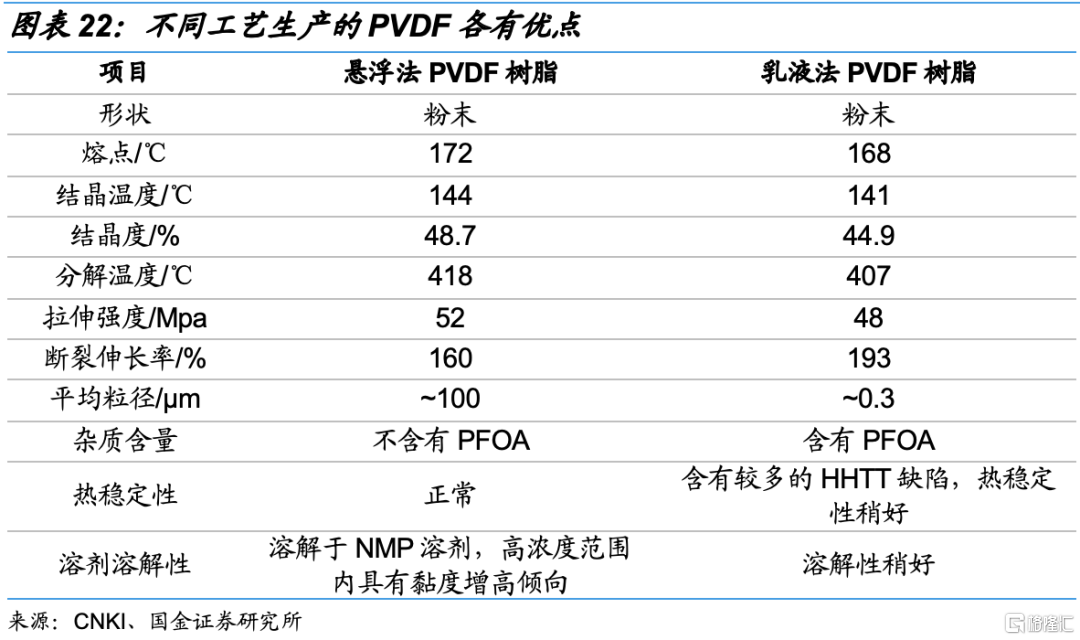

PVDF不同生產工藝各有優點,不同工藝領域具有優質的工藝選擇。PVDF生產工藝主要包括乳液聚合法、懸浮聚合法、溶液聚合法以及超臨界聚合法等,其中實現工業量產生產的主要是懸浮法和乳液法。雖然同樣為PVDF,但是不同工藝生產的產品性能仍有一定的差異,其中乳液法生產的產品粒徑明顯較小,具有更好的熱穩定性和溶劑溶解性,因而在需要溶劑溶解領域具有很好的應用特性,比如鋰電池粘結劑等,而懸浮法具有更高端產品粒徑,上料更為容易,因而在製備色母粒等產品時更容易穩定生產。

不同應用領域對生產工藝要求具有差異,疊加客户穩定供應需求,應用領域轉換空間相對較小。不同應用領域,不同工藝的生產設備具有差異,同時對於工藝控制,生產流程、設計參數皆有差異,不同工藝可轉化空間較為有限,同時由於不同廠家在長期供給過程中,具有相對穩定的下游客户和應用領域需求,不同品類、不同應用領域進行生產轉換的空間有限。同時對於下游應用在特殊領域尤其是鋰電領域,需要經過下游客户相對較長時間的認證突破,因而並不是具有PVDF產能的企業就能夠進行鋰電級產品的銷售,技術、參數、工藝以及客户等要求仍然具有一定的產業鏈壁壘。

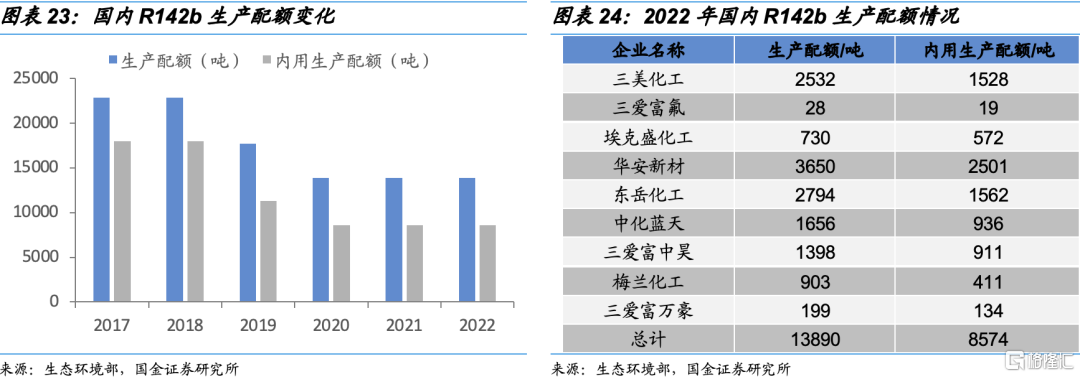

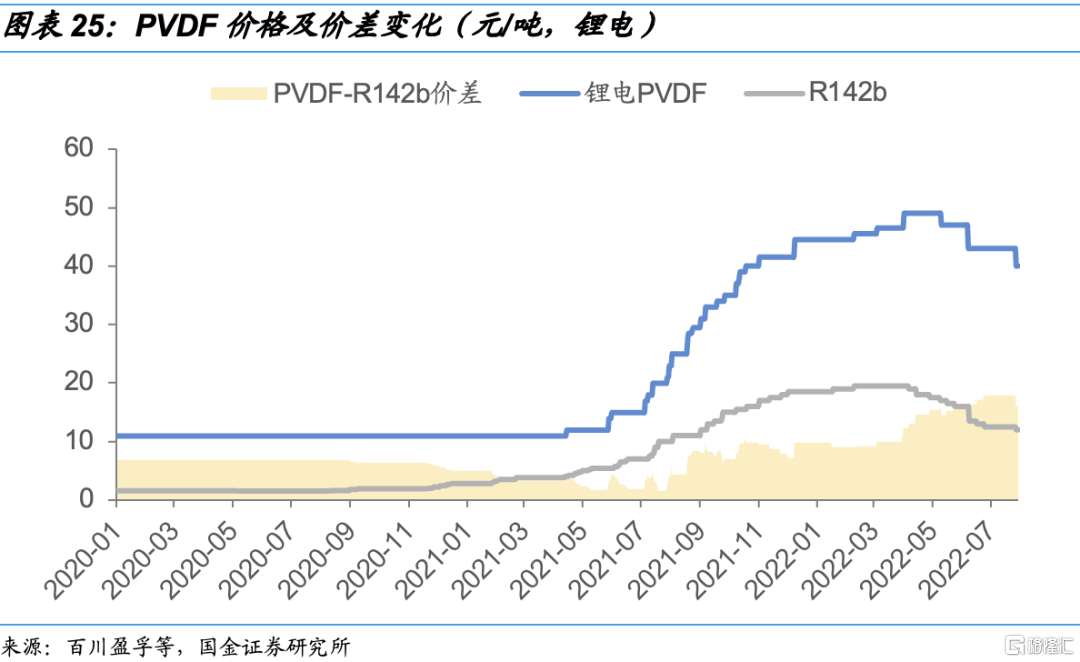

PVDF原材料成本佔比極高,具備一體化佈局的企業根據具有優勢。PVDF生產主要以二代製冷劑R142b作為主要原料,而二代製冷劑作為配額制生產的產品,作為聚合物的原料進行產能擴建只能以自身配套進行,難以外售。根據規定,2022年度R142b的國內生產配額總量為13890噸,內用生產配額總量為8574噸,R142b整體產能受到嚴格限制。而沒有相關原料配套的企業,可採購原料空間相對固定,因而伴隨下游需求的持續增長,對於R142b的需求逐步提升,帶動R142b價格提升,因而在生產過程中,沒有原料一體化供應的企業,競爭力相對受限。

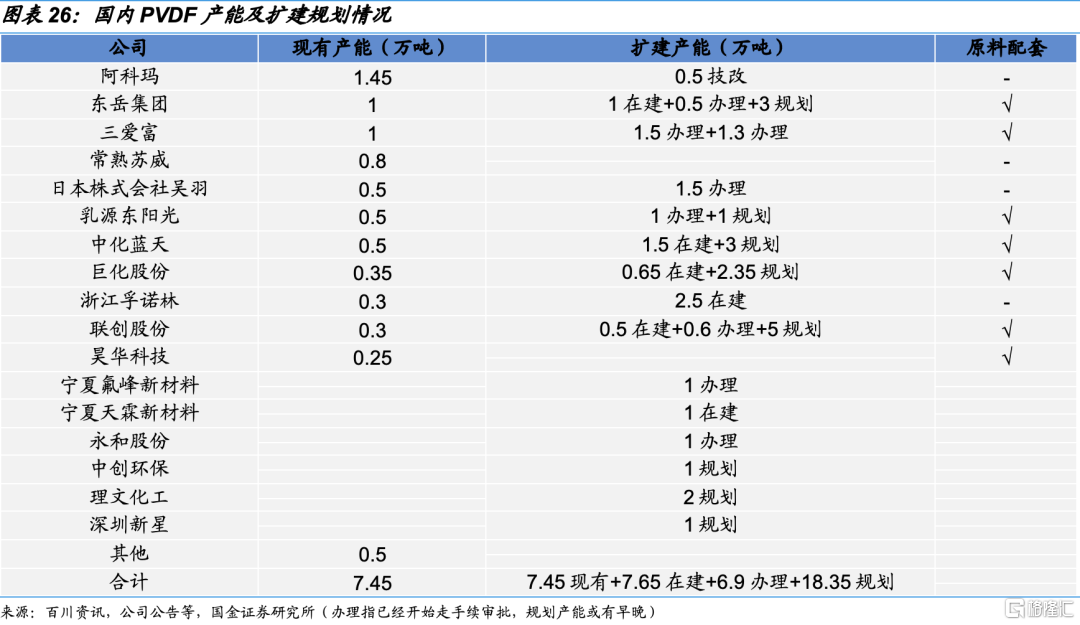

PVDF國內能夠有效供給的企業較為有限,新建產能周期較長。一般而言,PVDF產能建設周期在1.5-2年左右,疊加環評、能評等備案時間,產線調試周期、客户認證周期,從未做過產品供應的企業產能真正投放時間預計需要2年以上,而前期由於行業需求相對平穩,國內計劃擴充PVDF的企業相對有限,在2022年能夠進行有效釋放的產能極少,預計有聯創及少數企業的小幅技改擴充產能。目前來看,雖然整體看PVDF的價格已經有所回調,但基本受到原材料價格回調影響,目前看鋰電級的產品的價差仍然維持相對高位。

新增產能釋放需要時間進行產能釋放,PVDF行業預計在中期維度上維持中高景氣。從供給端來看,目前國內PVDF共有約7.45萬噸產能,但由於生產滿足鋰電級別的PVDF產品技術及參數調整相對較難,並非所有企業都能夠達到鋰電級別要求,因而在正常狀態下鋰電級別的產品的售價也要高於常規粒料及粉料。目前PVDF擴產規劃雖然較多,但PVDF的產能建設需要周期,同時技術能否落地仍有不確定性,疊加鋰電級產品的難度相對較高,產品進入下游客户供應鏈條仍需時間,因而預期中期維度內,鋰電級的PVDF仍然具有相對良好的盈利空間。

三、投資建議&相關標的

3.1、核心觀點總結

「雙碳」政策下新能源汽車步入高速發展期,動力電池出貨量有望隨之實現高速增長,預計未來幾年需求的複合增速接近50%,能夠對上游關鍵的原料輔材起到強力帶動作用。作為主流導電劑的導電炭黑和正極粘結劑的PVDF需求將受益於新能源板塊,同步實現高速增長。考慮到行業本身具備較高的技術門檻和建設認證周期,鋰電級導電炭黑產品格局相對較好,可以較長時間維持競爭格局,國內企業有望具有較為充分的國產替代窗口期;鋰電級PVDF需要技術和客户認證,新增產能規劃相對較多,但短期內仍難以進行大批量的鋰電級PVDF供應,預期在中期內將維持產品相對良好的盈利水平。

導電炭黑:國內企業有望快速佔領供給缺口市場,長期實現進口替代,產品競爭格局中短期內仍將維持相對較好的水平。受到下游新能源電池的需求拉動,疊加導電炭黑在導電劑中的主流地位,預計未來需求增速在50%以上;供應端海外新增產能釋放滯后,供給缺口明顯推動產品價格大幅提升。考慮到行業具備高技術門檻和長認證周期,預計當前供不應求的局面還將延續,國內企業具有較好的國產替代空間,產品盈利也將維持相對較好的水平。

PVDF:需求端持續增長,鋰電級產品具有技術和客户認證要求,中短期內仍具有較好景氣。受益於下游動力電池正極粘結劑需求提升影響,預計未來4年鋰電級PVDF需求複合增速接近50%,鋰電級產品2025年需求有望超過10萬噸。供應方面考慮到新建產能周期相對較長,不同應用領域的產品生產過程的控制具有差異,不同廠家的客户基礎不同,生產滿足鋰電要求的產品仍需要經驗和磨合,因而產能規劃雖然相對較多,但真正釋放還要時間,因而伴隨鋰電下游需求的提升,預計PVDF在中短期內仍具有較好的景氣程度。

3.2、投資建議

導電炭黑:建議關注黑貓股份、永東股份。黑貓股份公司擁有普通導電炭黑產能,已經做鋰電級導電炭黑產品的技術研發和產品送樣,預期有望率先佔領缺口市場;永東股份公司也有普通導電炭黑的產線基礎,也有望逐步實現技術突破和客户認可。

PVDF:建議關注具有PVDF佈局的企業東岳集團、巨化股份、東陽光、聯創股份、昊華科技等;具備上游螢石資源的金石資源。

四、風險提示

動力電池出貨量不及預期。導電炭黑和PVDF為動力電池生產中的核心輔材,需求與下游動力電池的出貨量密切相關,若動力電池產量低於預期,對上游相關原材料的需求會有所回落。

新增產能投放超預期。當前新能源化工材料的各大細分子行業都具備較好的競爭格局,雖然具備較多新增產能,但受限於技術、政策和建設驗證周期等多方面因素,產能難以快速釋放,因而行業供需格局良好,若后續新增產能的投放進度超預期,可能出現供過於求導致行業景氣度下滑。

原料價格大幅波動。新能源化工材料的主要上游原料仍是大宗化學品,與石油、煤炭等基礎能源價格有一定關聯度,若原材料的價格大幅上漲,相關產品和對應企業的利潤會被壓縮;

技術升級替換帶來的市場需求變動風險。新能源技術在不斷升級替換過程,伴隨新的技術出現,對於材料的要求或將發生改變。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?