熱門資訊> 正文

亞馬遜Q2七年來連續大虧,股價卻為何大漲10.36%?

2022-08-01 14:48

文:金珊 來源:東哥解讀電商

北京時間7月29日,亞馬遜於美股盤后發佈了2022年第二季度的業績公告。財報顯示,第二季度亞馬遜實現營收1212億美元,同比增長7%;淨虧損20億美元,相比上個季度虧損38億美元的數據有所收窄。

從二季度數據來看,亞馬遜依然處於通脹的陰影下,整體增速放緩,北美市場復甦和穩健的AWS雲業務支撐了營收大盤。賺錢依然靠雲業務,北美和國際市場連續幾個季度處於虧損狀態,疊加投資的RIRIVAN股價下跌,亞馬遜最終還處於虧損狀態。

財報發佈后,7月29日亞馬遜的股價大漲10.36%,報收134.95美元。股價和業績表現相背,主要是因為二季度經濟下行,市場對消極的業績早有預期,更關注亞馬遜未來的業績走勢。隨着財報發佈的三季度指引,亞馬遜預期Q3營收將有13%到17%的增長。近幾個季度亞馬遜的增速都在10%以下,這一消息無疑給了投資者很大的信心。股價上漲明顯。

業績一覽:通脹炙烤下的亞馬遜,喜憂參半

1.經濟下行環境下,營收超預期

今年第二季度亞馬遜營收1212億美元,增速7.2%。亞馬遜的增速已經連續幾個季度大幅下滑,但總體而言,二季度的營收增長來之不易,也超出了市場預期的1195億美元。

第一,高通脹下,消費疲軟。在貿易摩擦、俄烏戰爭的催動下,物價飛昇,歐美國家的通貨膨脹程度已創新高。美國勞工部發布的數據顯示,三月美國消費者價格指數同比上升8.5%,漲幅之大打破了近四十年來的記錄,六月份再超預期同比增長達到9.1%。歐盟統計局的數據表示,六月份歐元區19國的年通貨膨脹率達到8.6%,通貨膨脹處於自1997年歐元開始記錄以來的最高水平。

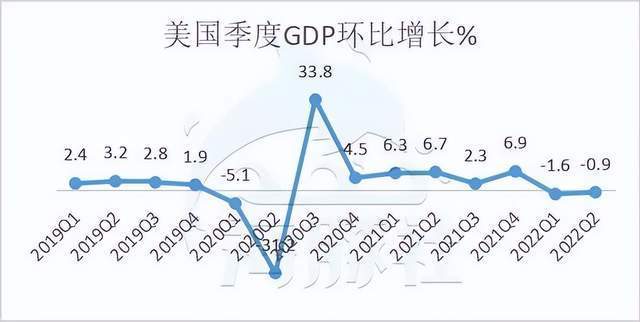

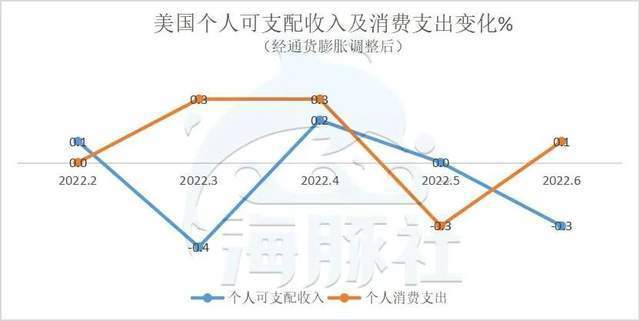

高通脹也造成了美國GDP連續兩個季度倒退,一季度環比年化負增長1.6%,二季度環比年化負增長0.9%。對此,外媒普遍看衰,擔心美國由此進入實質性的經濟衰退。通貨膨脹導致消費者的實質收入減少,市場的悲觀預期也導致消費信心下降,支出也相對減少。具體數據為,上述的美國GDP有七成是消費來推動的,負增長已經表明消費環境惡劣。剔除通脹影響,一季度淨通貨膨脹調整后美國個人可支配收入同比減少7.8%,二季度環比再降0.5%;但消費支出的增速基本大於可支配收入的增速。

第二,疫情結束后線上紅利減弱,消費者轉向線下,這些都表明亞馬遜所在線上零售盤子變小了。

第三,亞馬遜大促Prime Day,類似於國內的618和雙11,去年放在第二季度進行。可能是考慮到開年以來的消費低迷,今年亞馬遜將大促放在三季度。導致去年Q2的數據本身處於高基數。從數據上來看,營收增速依然很慘,結合環境看亞馬遜的7%的增長超預期。

2.成本費用、ririvan蠶食利潤,亞馬遜未來投入更謹慎

物價上升,消費者的購買更加謹慎,但為單個商品付的價錢多了。反應在亞馬遜上是業績的增長,但物價水平也會傳導到亞馬遜的費用上。

二季度亞馬遜的總運營費用1179億美元,同比增長12%,導致營業利潤減半至33億美元,去年同期為77億美元。毛利率有所提高至45.2%,去年同期為43.2%;管理費用同比增長35%,銷售及營銷費用同比增長34%,研發費用增長30%,履約費用增長15%。這些費用中,AWS作為現在的支柱業務,亞馬遜也增加了雲業務員工的股權激勵費用。股權激勵費用52億美元,同比增長45%。

為應對通脹導致的成本費用上漲,亞馬遜也在不斷縮減開支。據報道,亞馬遜倉庫的直屬員工減少了近十萬人。亞馬遜高管表示,由於增速放緩,倉庫人員過多,亞馬遜在配送和倉庫網絡實施了裁員。亞馬遜對未來的資本投入更加理性,盈利也成為關注點。22年全年的資本開支還是略有增長,40%將投資於倉庫及物流建設,以支撐23年及以后的增長;公司也會增加在AWS業務上的投入。

由此看出,亞馬遜未來投入更偏向能夠帶來回報的雲業務和基礎物流設施,成本較高不能帶來增長的倉儲人力被部分砍除。

在業務之外,亞馬遜投資的ririvan的股價低迷,繼續造成39億美元虧損,拉低亞馬遜本就下滑的營業利潤。亞馬遜最終淨虧損20億美元,但相較上個季度38億美元,有所收窄。主要是ririvan帶來的虧損減少。

具體業務:零售回暖,雲業務穩健

具體從各項業務來看,亞馬遜的零售業務有恢復的跡象,雲業務短期內增速放緩但依然堅挺。

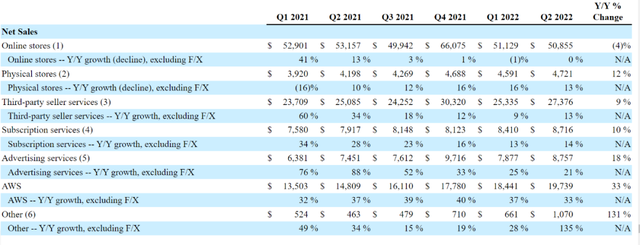

亞馬遜的網上商店實現營收508.6億美元,不考慮外匯影響下同比負增長0%。網上商店從上個季度開始負增長,負增長了1%,二季度有所改善。

第三方賣家服務實現營收273.8億美元,同比增長13%。3P業務營收增速重回百分之十以上。今年以來平臺陸續向使用亞馬遜物流的第三方賣家徵收燃油和通貨膨脹附加費。亞馬遜美國站收取的比例為5%,包含英國、德國、法國在內的歐洲國家收取的比例為4.3%。

伴隨着消費者的消費重回線下,二季度線下商店的零售額47.2億美元,同比增長13%。亞馬遜實體店的策略也有所調整,關閉了包括實體書店、四星級商店和快閃店在內的68家門店。這次亞馬遜將重心放在了毛利率更高的時尚業務。今年5月,亞馬遜開出了第一家線下實體服裝店Amazon style。亞馬遜已經超過了沃爾瑪成為全美最大的服裝銷售商,開設線下的服裝店可以有效和線上資源整合。

二季度亞馬遜的訂閲服務實現營收87.2億美元,同比增長14%。此前亞馬遜對美國的會員費用漲價。市場調研機構CIRP的數據顯示,亞馬遜美國會員數量1.72億人,增長停滯與六個月前一致。亞馬遜的會員粘性較高,提價並沒有降低會員數量,但增長遇到瓶頸。近日,亞馬遜宣佈對其他地區的會員費也要漲價。第二大市場德國的會員年費提升30%到89.9歐元;第三大市場英國會員年費提升20%到95英鎊;西班牙、意大利、法國等國家的年費提升39%到43%。訂閲服務的利潤率較高,提價可以改善亞馬遜腰斬的營業利潤。

廣告業務二季度營收87.6億美元,同比增長21%。增速放緩,但對比META(原FACEBOOK),亞馬遜的增速穩定。二季度META的廣告收入282億美元,同比負增長1.5%。

增速最快的依然是亞馬遜的明星業務AWS雲。營收197.4億元,同比增長33%略有放緩。利潤率受折舊攤銷影響,有所下降。

從地域劃分的統計口徑來看,亞馬遜北美市場復甦,同比增長了10%。但國際市場的銷售額連續3個季度負增長。國際市場的消費環境也不樂觀,英國5月的在線零售額暴跌8.7%,跌幅甚至超過了疫情期間的水平,德國聯邦統計局表示二季度的經濟零增長。同時亞馬遜還受到TIKTOK、Shopify的競爭。

扭轉悲觀預期,三季度或成業績拐點

在經濟下行的環境下,市場對亞馬遜二季度已有悲觀預期,投資者更關注的是第三季度亞馬遜的業績表現。亞馬遜第三季度的指引給市場打了一針強心劑。財報顯示第三季度營收預計增長13%到17%,將在1250億美元到1300億美元之間。雖然這可能是犧牲利潤換來的,營業利潤指引為0到35億美元之間。畢竟近幾個季度亞馬遜營收的增速基本在10%以下,市場在期待消費的復甦。

亞馬遜營收指引向好的部分原因是,今年的亞馬遜Prime Day活動增速穩健。Prime會員在全球購買商品超過3億件,同比增長20%,亞馬遜再次刷新Prime Day活動銷量的歷史紀錄。

根據 Adobe Analytics 的數據,亞馬遜大促在美國兩天內實現超過119億美元銷售額,較去年增長8.5%。去年亞馬遜的營業額同比增長6.1%。

受此利好,亞馬遜財報發佈后的第二天股價大漲10%以上。亞馬遜能夠大漲除了業績強勁和營收指引之外,宏觀環境可能變好的消息,也起了促進作用。

近日,為應對通脹,美聯儲再次加息75個基點,達到2.25%至2.5%的範圍,這是今年以來第四次加息。美聯儲的態度也發生了變化,主席傑羅姆・鮑威爾表示經濟已經放緩,未來的加息節奏將取決於經濟數據,可能會放緩加息節奏。市場認為,美聯儲的言論可能代表通脹有所控制,利空出盡,政策可能放緩。投資人的信心短暫恢復,美股全線大漲。

寫在結尾

經濟形勢不明朗,亞馬遜未來可能還會繼續受通脹影響。雖然電商業務增長放緩,但穩健的AWS雲業務依然是支撐亞馬遜股價的關鍵。北美市場業務的復甦和美聯儲加息的態度,讓我們看到未來消費復甦的可能性。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?