熱門資訊> 正文

夜讀丨段永平為何買騰訊

2022-08-02 00:07

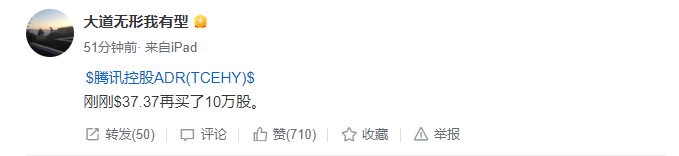

在騰訊大跌之際,知名投資人段永平表示,「剛剛$37.37再買了10萬股騰訊。」即動用了370萬美金,約合2530萬人民幣,在美股買入騰訊ADR。

段永平,是我最尊崇的頂尖投資人之一。

光憑他在11年買入蘋果、13年買入茅臺並持有至今,就足以秒殺99.99%的專業投資人。

以前,我從供給側的角度分析過騰訊。

那麼,大佬眼中的騰訊,又是一家什麼樣的公司,為何敢越跌越買?

一 段永平的投資特點

網上關於段永平的資料很多,總結一下段永平的投資理念:

1、 好生意好賽道,看得懂的商業模式;

2013年段永平投資茅臺的時候,茅臺正面臨着巨大的行業利空:

限制三公消費,白酒「塑化劑」事件;

甚至不斷有人説,未來的年輕人不會愛好喝酒,白酒未來沒有前途;

茅臺從2012年7月最高價186.79元,跌到85.57元,跌幅高達53.9%。

但段永平卻在180~120區間,越跌越買,不斷買入茅臺,有人問他,你不嫌貴嗎?

段永平説,便宜還是貴,取決於對10年以后的認知,而不是現在,在A股上,他很少能找到能看懂10年的公司,茅臺算一個。

茅臺的商業模式其實很容易理解,簡單講,就是釀酒賣酒的,以高端酒為主,其中飛天茅臺是核心產品。

但茅臺又不僅僅賣的是酒,它賣的還是奢侈品、社交品。一直以來,茅臺酒都是被囤積、收藏、炒作的對象,國家甚至不止一次地打壓炒作,哄擡價格的現象;大部分的上檔次酒桌、送禮,都是茅臺,飲的是社交資源,喝的是排面。 所以茅臺在市場上有着超然的地位,獨一無二的品牌,強大的溢價能力,擁有市場定價權,這也是茅臺能夠長期保持90%以上高毛利的原因。

同時,茅臺還有一個其他產業無法做到的得天獨厚的優勢,那就是不怕有庫存,庫存越老越值錢,永不折舊,這樣一本萬利的商業模式,只要人們還喝酒,那他就是現金奶牛!

段永平説:好的商業模式是有護城河的,看懂護城河對投資很重要。

2、 重視企業文化,追求確定性

08年為什麼能重倉GE,源自於早期經營步步高的時候,爲了尋找建立企業文化的辦法,他注意到了通用電氣,看了其CEO傑克韋爾奇的自傳后,花了很長時間專門研究通用電氣的歷史和文化,被GE董事長的正直、敢於承擔、誠信至上等企業文化深深折服,但一直苦於價格過高,沒有機會買入。

直至09年買入GE,段永平也始終沒有完全看清GE到底涵蓋哪些業務,也未能分析透徹其所有業務模式的優越之處,他堅信有這麼多尖端技術和優秀企業文化的通用電氣,實在被低估太多了。

段永平認為:一個企業的產品可以模仿,而文化是不可以模仿的。如果把企業比作一個木桶,企業文化就是木桶的底板,如果企業文化沒做好,木桶是不能裝水的。如果有深厚的企業文化底藴,其他短板可以及時補上。 同樣的,賣出邏輯也因為后面的CEO有「去韋爾奇化」傾向,有修飾財報之嫌,買入邏輯已不在,果斷賣出。

投資GE,雖然不是股價漲幅最大的,但卻是獲益最多而風險最小的一筆,段永平完美地詮釋了高確定性高倉位原則。 好的商業模式有護城河,但護城河不是一成不變的,企業文化對建立和維護護城河,有不可或缺的作用。

3、 低估買入,長期持有

巴菲特曾説過:如果你不願意持有一隻股票10年,那麼你連10分鍾都不要持有。這是價值投資者獲取豐厚收益的重要執行方式。

段永平認為:投資只有一樣東西最簡單,就是當你買一個股票時,你一定是認為你在買這家公司,你可能拿在手里10年,20年。有這種想法后,就容易判斷很多。

看三年五年是比看十年難的,基本上可以説,看得越短越難。 比如,我在2011年買蘋果的時候,蘋果大概3000億市值(當時股價310/7=44),手里有1000億淨現金,那時候利潤大概不到200億。

以我對蘋果的理解,我認為,蘋果未來5年左右贏利大概率會漲很多,我就猜個500億(去年595億)。

當時想的東西非常簡單,用2000億左右市值買個目前賺接近200億/年,未來5左右會賺到500億/年或以上的公司,而且還會往后繼續很好。

如果有這個結論,買蘋果不過是個簡單算術題,你只要根據自己的機會成本就可以決定了。

二 騰訊為什麼符合段永平的投資特點

段永平的投資標準很簡單:商業模式、企業文化、合理價錢。

騰訊的商業模式

騰訊依靠微信等社交軟件為其帶來巨大的用户流量,並且將流量「貨幣化」。

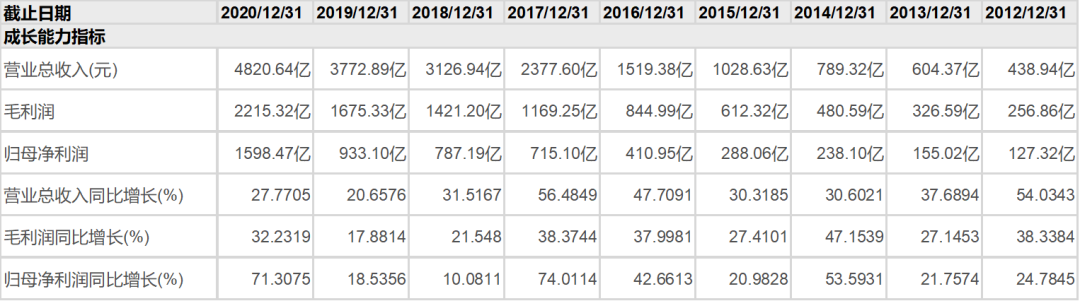

2020年,騰訊總收入,其中微信的增值業務收入為2642億元人民幣,佔騰訊收入的54.8%,微信的廣告業務,也為騰訊貢獻了17%的收入。

微信就是騰訊一個重要的現金流機器,可以讓騰訊再投資於其他領域,形成以遊戲、社交網絡、廣告業務、金融支付、騰訊云爲主要收入框架的多元化發展體系。並且,在社交軟件這個領域,騰訊是無人匹敵的絕對王者,護城河極深。

企業文化

馬化騰在公眾場合給人感覺蔫不拉幾的,很低調,但其實他是一位十分有遠見、有理想的領導者; 在QQ創立最初,騰訊團隊始終堅持「不辜負用户,與用户做朋友」的信念,一心一意做好產品,正是出色的用户體驗,讓QQ成功的實現了海量用户積累,為后面發展奠定基礎。

早期很多互聯網企業貪圖短期利益,放寬廣告審覈門檻,導致虛假醫藥、金融欺騙等廣告大行其道,擁有最大用户規模和流量的騰訊卻始終克己守禮。

從「開户審覈」、「廣告審覈」與「廣告巡查」三個環節設置嚴格的審覈機制,捍衞業務底線; 騰訊自始至終都從未以犧牲用户價值為代價去追求短期商業化,而是一直致力於通過創造用户價值進而實現更大的商業價值。

馬化騰強調以用户為本,只有你的產品足夠了解用户,滿足用户,尊重用户,他們纔會成為你的使用者和支持者,一旦你傷害他們,哪怕只有一次,你需要用非常長的時間和精力來挽回他們,重新建立你的口碑。

2019年5月4日,馬化騰曾在微信朋友圈轉發一篇《騰訊優圖突破「跨年齡人臉識別」,助力警方尋回被拐十年兒童》的文章,並評論稱,「科技向善,我們新的願景與使命」。同年11月11日,騰訊成立21周年當天,騰訊正式公佈新的使命願景「用户為本,科技向善」,並將公司價值觀更新為「正直、進取、協作、創造」。

騰訊作為中國最大規模的科技公司之一,其高管團隊認為騰訊應該主動承擔更多的社會責任,善用科技,避免濫用,杜絕惡用。科技向善,致力於為一些全新而複雜的社會問題尋找解決方案和有效行動。

有這樣優秀的企業文化,騰訊就必將生生不息,創造更大的輝煌。

合理價錢

段永平在談論騰訊合理價格時曾説:

市值是別人願意出多少錢買這家公司的意思,我不知道騰訊能到多少市值,不過我認為騰訊這家公司大概率10~15年內一年可以賺2000~3000億人民幣。而願意花多少錢買入這家公司,完全取決於你自己的機會成本。

從段永平社交平臺發言看,自2018年買入以后,21年8月4日又開始買入,聲稱:再跌再多買些,一路買到今年2月28日。粗略估算,他的持倉成本在430~450港元,比大多數人都買得便宜。

2020年,騰訊年度淨利潤為1598.47億,2021年三季度,淨利潤已達1298億,同比增長29%。現在和段永平的預估差距就不是很遠了,更何況騰訊仍有很大的成長空間。

從估值上看,騰訊近十年PE也來到了前所未有的新低。

三 段永平有多牛?

他是中國知名創業家、企業家,也是國內最知名的投資家,國內知名的企業家:OPPO的陳永明、vivo的沈煒、接任步步高的金志江、拼多多的黃錚被稱為段永平「四大門徒」;

耳熟能詳的小霸王、步步高、OPPO、vivo、一加、拼多多都與段永平有着千絲萬縷的聯繫,他可以説是丁磊、黃錚人生轉折點中重要的參與者;

他身上的標籤眾多:商業領袖、營銷大師、中國隱形首富、國內富豪推手、中國巴菲特、最慷慨分享的資深股民、愛家愛子的人生贏家和慈善家。

這麼多頭銜,但我們今天只聊聊他在投資方面的成就和理念。 投資生涯中部分典型案例:

2001年,抄底網易;

2001年,正值美國互聯網泡沫之后,納斯達克跌幅80%,網易從上市的15.5美金沒多久就跌到0.48美元,跌幅97%。

屋漏偏逢連夜雨,2001年Q2,網易被查出涉嫌財務造假,網易面臨各種官司,丁磊一度想賣掉這個燙手山芋,但無人接盤。

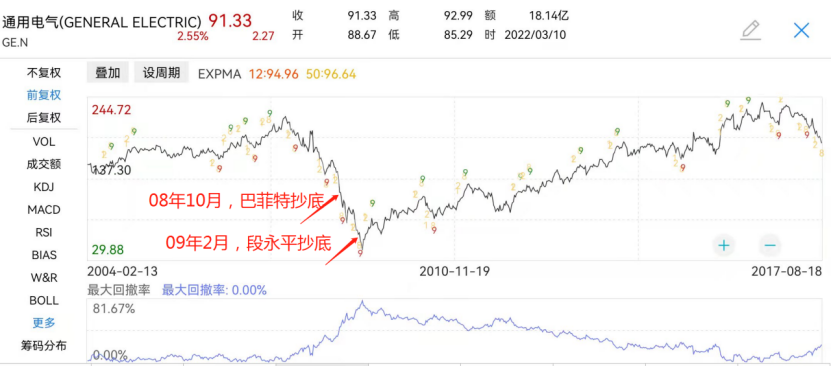

段永平接觸了丁磊,瞭解了網易的財報,發現每股價格只有0.8美金,但卻有2塊多的現金,他覺得網易被嚴重低估,於是在2001年開始大量入手網易,最終獲得百余倍收益。 2008年,重倉通用電氣;

段永平看了傑克韋爾奇自傳之后,被通用電氣(GE)強大的企業文化深深折服,同爲企業家的他非常認同通用電氣基業長青的理念,但一直找不到買入機會。終於在08年金融危機后市場給了一個絕佳的機會。

在08年10月巴菲特抄底GE后,段永平於2009年2月20日開始買入,此時,GE股價跌破10美元,但出於對市場的擔心,他對是否重倉還保持謹慎,隨后3月4月股價再次暴跌,一度跌破6美元,回撤40%+。很多人説GE可能是下一個AIG(08年最大回撤99.52%),但有着堅定信仰的段永平,到處想辦法籌集資金(包括賣出網易),重倉買入,最終獲得鉅額回報。

2011年,投資蘋果;

通過長期跟蹤調研,段永平認為,蘋果不論是競爭力、企業文化、財務狀況等各方面都非常優秀,2011年1月19日起,段大師開始持續買入蘋果,並且帶着OPPO、vivo的員工一起買入,期間經歷蘋果多次大跌,動輒30%以上的回撤,最大跌幅達44.04%,接近腰斬,他依然長期堅持,且每次大跌都會買入,獲得了豐厚的回報。

2013年,買入茅臺;

段永平買入茅臺主要是看中茅臺的商業模式,行業毛利高,品牌效應強,護城河深。一拿就是8年,期間茅臺漲了十多倍。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。