熱門資訊> 正文

時隔五十年的兩場能源危機,歷史有何驚人的相似?

2022-08-01 17:44

本文來自:能源新媒 作者:武魏楠

時隔半個世紀,世界再一次遭遇嚴重的石油危機。

我們總説1973的石油危機改變了世界和能源產業的格局,但似乎很少從細節或者微觀的角度去思考改變是如何進行的。而我們當前正在遭遇的石油危機,其破壞力、影響力、範圍、廣度、深度,可能都與50年前的危機相比,有過之而無不及。

那麼現在的危機過后,世界能源會發生什麼樣根本性的轉變?50年過去,世界政治格局、經濟格局、能源格局的變化,又會讓危機產生哪些不一樣的變化呢?

1

增產

1970s:爭先恐后

2020s:燙手山芋

1973年的石油危機直接導火索就是歐佩克國家的減產以及石油出口禁令。從供給來看,事實上供給量並沒有減少,只不過美國、日本、西歐等國家買不到石油罷了。

面對這種情況,自給自足當然是最好的選擇。排除掉日本這個毫無資源的國家。其實美國和西歐都是有一定的資源儲備的。

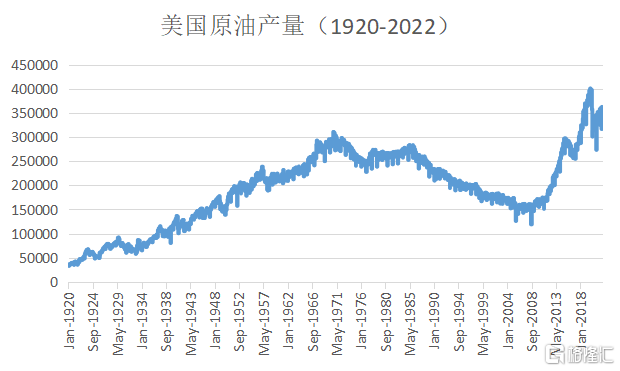

先説美國,從EIA的數據來看,就在石油危機爆發(1973年)前后,美國本土的原油產量剛好達到巔峰。而下一次超過這個巔峰要等到21世紀的頁岩革命了。

實際上在1970年代之前,美國曾經爲了保護國內石油生產商,實施較為嚴格的石油進口禁令。但是隨着國內石油生產達到頂峰,而石油需求卻依然攀升,石油進口禁令在1973年4月解除。石油進口暴增3倍。而這無疑加速了美國石油危機的嚴重性。

當石油危機爆發之后,美國本土的石油增產潛力幾乎沒有。而在這樣的條件之下,爲了開發阿拉斯加北極圈內的普拉德霍灣油田,美國批准了一直以來都爭議巨大的阿拉斯加管道系統。

與美國相比,歐洲要幸運一些。儘管北海油田的開發歷史可以追溯到19世紀末,但是直到1960年代,北海石油生產都不怎麼具有經濟性,也就一直沒有實現大規模的開發。

1973年石油危機爆發之后,英國、挪威等北海周邊國家一下子就迎來了大規模開發北海石油資源的機會。直到今天,北海油氣田的石油產量都是歐洲最重要的石油供給之一。

50年過去了,面對新一輪的石油危機,產油國和歐美各國的反應卻又有着天壤之別。

本輪危機的直接原因是俄烏戰爭和西方國家對俄羅斯的制裁。那麼從增加供給的角度來説,中東和美國(新崛起的主要石油生產國)是解決危機(至少是一定程度緩解供給危機)的關鍵。

但是美國政府卻在國內土地開放開採權的問題(聯邦土地禁止油氣開發)上迟迟不松口,還一直暫停着墨西哥灣油氣勘探的租約。

面對國內增產羞羞答答,但是美國卻一直在呼籲中東國家積極增產。7月16日,拜登結束了就任以來對中東地區的首次訪問。儘管拜登在出訪前表示沙特將進一步增加石油供應,但是直到訪問結束,沙特方面也只是表態「有能力在2027年前將產能提高到1300萬桶/天,但沒有能力額外擴產。」

距離2027年還有5年,沙特這個空頭支票等於什麼承諾都沒有給出,要知道現在沙特的產量依舊接近了1100萬桶/天。

而歐洲的北海油田在經過了20世紀90年代的生產高峰后,也開始逐漸走下坡路。近期挪威石油工業的罷工行動還進一步加劇了北海油氣產出。歐洲國家的領導人只能走訪非洲、中東來尋找新的氣源。

造成兩次危機后產油國態度截然不同的原因是很明確的。1970年代,石油是絕對的工業命脈,而且中東國家在世界石油市場所佔的地位要比現在高得多。因此禁運對歐美社會產生的影響也比現在大得多。在加油站排隊加不上油不僅僅是一個震撼的新聞照片,而是長時間在歐美國家發生的事實。這種硬缺口,是沒有經歷過的人難以想象的。

在這種情況下,開發自身油氣資源潛力不僅是保障能源安全的行為,也是極具積極的經濟意義。所以不論是阿拉斯加石油開發,還是北海油田開發,除了政府指導,更重要的是企業積極參與。

而到了21世紀20年代,能源危機發生在能源轉型剛剛開始的當口。幾個月之前,化石能源還被輿論打倒在地,恨不能再踩上一萬腳。幾個月之后,人們就期盼着產油國開足馬力生產,把油價給壓下去。

從某種意義上來説,這個時候大規模增產是隻看重了短期利益,而可能遭受長久的損失。所以沙特和美國都對增產避之不及。美國國內的石油生產商們也沒有被高油價衝昏頭腦。截至2022年7月,美國石油天然氣鑽井平臺數量也只是恢復到了2020年3月新冠疫情大流行之前的水平。

2

替代能源

1970s:出現,然后不了了之

2020s:崛起,準備接班化石能源

在1973年石油危機爆發之后,除了在自己的國家以及滿世界找石油之外,歐美國家也開始積極探索替代能源的方案。很多我們現在耳熟能詳的新能源技術是從那個時代開始發端或者技術突飛猛進的。

最著名的莫過於法國「梅斯默計劃」,這是石油危機給法國能源轉型造成的直接結果。

石油危機之前,法國的電力供給大部分由石油提供。由於缺少煤炭等自然資源,法國必須尋找新的方式來實現能源安全。1974年,時任法國總理的梅斯默宣佈了一項龐大核電計劃,后被稱為「梅斯默計劃」。計劃的最終目標是實現100%的核電電力。

雖然最后100%的目標一直沒有實現,但是法國70%的核電電力一直以來都是其經濟發展、安全穩定的基石,也實現了為歐洲其他國家出口電力。

事實上不只是法國,美國在1973年石油危機之后,也出現了一波核電建設的高潮。目前美國在運核電站中,大部分反應堆都在1974年之后建設的。

美國核電淨發電量

除了核電,風電、光伏技術的跨越式發展也起源於1973年石油危機。在此之前,光伏發電主要用於航空領域,成本高昂。風電也大多屬於實驗性質,應用在小規模配網。

危機爆發之后,風電、光伏技術的創新和研發都得到了西方國家政府的大力支持。1975年美國第一個風電場併網發電,1977年ARCO石油公司併購一家太陽能公司並更名為ARCO Solar(后發展成為全球最大的太陽能製造商),1978年維斯塔斯生產出第一臺風力發電機,1979年美國總統卡特開始在白宮屋頂安裝太陽能熱水器。

但是西方國家的替代能源熱潮並沒有能夠持續很久(法國除外)。1980年代初,隨着石油價格的暴跌,本就沒有什麼經濟效益的替代能源迅速被掃進了垃圾堆。

美國核電在1979年遭遇了三里島安全事故,嚴重削弱了公眾對核電安全的信心,美國核電的大發展也陷入停滯。至於風電和光伏,更是徹底被遺忘。ARCO Solar在石油公司手下艱難生存了十幾年后,在1989年被賣給了西門子公司(西門子后來還指控ARCO在出售太陽能公司的時候存在欺詐行為,看來這個資產確實是夠爛)。

現在回頭來看,20世紀70、80年代(甚至包括90年代)能源公司對於可再生能源的投資面臨着一個很尷尬的問題:都知道替代能源或者説可再生能源代表了未來,但是這個未來有多遠呢?在公司業績好的時候,大家可以不在乎多花點錢投資可再生能源,但是一旦遇到業績的波動,可再生能源資產就立刻被拋棄了。

現在的情況就完全不同了,首先從商業的角度來説,可再生能源已經不再是完全不能盈利的了。無論是風電光伏這類已經完全市場化的能源,還是氫能這類「未來型」的能源,都有明確清晰的商業路徑或者是時間表。

從這一個角度來看,碳中和目標的確立對於可再生能源的發展意義是具有決定性的。2040也好、2050或者2060也罷,明確的碳約束對於社會生活的各個方面來説都有影響。能源體系的低碳轉型受限於技術發展。那麼在當前和未來可預見時間內的技術條件下,光伏、風電、儲能、氫能、核能……這些是轉型必然的選擇,那麼投資這些領域是絕對正確的選擇。

所以我們纔能有一次看到石油公司大規模的投資可再生能源。但是與20世紀90年代末期的那一輪油公司投資可再生能源不同,這一次油公司可以説是「沒有退路可言」。上次投資可再生能源還是可以玩票,或者是有很大程度的品牌宣傳意義。現在的可再生能源業務則意味着二三十年之后企業的營收是否能夠維持現在的水平。這是生死攸關的大問題。

3

能源政策

市場化與強監管的平衡點

回顧1970年代的能源危機,除了中東國家的禁運,我們更不能忽視政府對於能源產業過度干預產生的負面影響。

危機爆發之前,美國一直對石油市場有着強力的政府干預。1959年,艾森豪威爾總統設定了石油進口配額,以保護美國生產商。這些配額產生了預期的效果,使美國生產商在整個1960年代蓬勃發展並增加了供應。但它們並沒有保護消費者免受成本上升的影響。隨着美國人搬到郊區,購買更大的房屋和汽車,石油消費超過供應,價格最終開始上漲。

在1973年禁運開始之前,美國已經開始感受到油價上漲的影響。尼克松總統(1968年當選總統,1972年連任成功)爲了控制價格採取了一系列措施:管制石油天然氣價格、撤銷石油進口配額、敦促國民節約汽油。

危機爆發前后,美國政府採取了一系列強力的政府干預措施,但是這些行為在石油禁運開始之后,加劇了危機的影響。全美各地排隊加油的恐慌現象就是政府強制干預和石油禁運聯合作用之下的結果。

我們都知道石油危機讓西方國家搞起了石油戰略儲備,建立了IEA。但是政府對能源產業的強制性干預一直延續到了1980年代。1978年末,伊朗伊斯蘭革命引發了新一輪的石油危機。美國國內的能源強管制也由此延續了下去。一直到20世紀80年代之后,隨着全球能源供給能力的恢復,全球油價暴跌,美國的強管制政策才逐漸減少。

當時的西方國家對綿延十幾年的能源危機進行了很多總結。一條重要的經驗就是:政府不能過多地對能源經濟進行微觀的管理。事實來看,管控越多,危機越嚴重。如果從經濟學的角度來看,危機爆發導致油價上漲,這會刺激各類石油公司開發新的資源,然后隨着供需關係變化,油價逐步回落。

在這一思想的主導之下,西方國家從20世紀80年代開始,一直到本次危機之前,都秉持着「政府少干預」的市場化能源政策方針。

在過去的40年中,對市場力量的依賴產生了巨大的利益,使能源更加負擔得起和更容易獲得,提高了經濟效率,並通過實現具有競爭力的價格將供應轉移到最需要的市場來提高能源安全。然而,今天的危機凸顯了某些市場機制失靈,這些失靈只能通過更大的政府干預來解決。

現在看來,市場化的能源政策有三個主要問題:

1,市場化缺乏足夠的動力來建設保障國家能源安全的基礎設施。因為這類設施往往沒有什麼投資回報收益,或者收益很少很漫長。

2,僅靠市場力量並不能鼓勵建立更有序的能源轉型所需的基礎設施。轉型意味着超前,意味着放棄很多當前的利益。

3,遏制碳排放需要有強力的碳約束,不能依靠企業和個人的自覺。

歐洲面對俄羅斯「斷氣」時候的表現刺激了每一個國家的政府。大家似乎都在瘋狂地提高自己的能源安全。歐洲的糟糕狀況説明,為實現能源安全,各國需要一系列購買能源的選擇、多樣化的能源供應以及在緊急情況下的充足儲備——所有這些都需要政府加大干預力度。

而自由市場通常能很好地確保消費者有多種能源來源選擇。當一個地方的供應中斷時,無論是由於自然災害還是政治動盪,高度一體化和運作良好的商品市場自由貿易使買家能夠找到替代品,從而避免短缺。

政府發揮更廣泛的作用可能是這一次危機后新的全球能源秩序的一個決定性特徵。如果結構和管理得當,政府在能源和氣候領域的更多參與有助於平息市場波動,減輕能源轉型不可避免的風險,並縮短實現淨零排放的途徑。

當然,政府權力和行為的擴大也必須要有邊界。能源安全的保障必須有明確的上限,如果爲了能源安全無節制的開發化石能源或者增加化石能源,這對於長達三四十年的能源轉型是相當不利的。實際上,所謂的政府權力擴張不僅要體現在能源安全的政策上,更要體現在對碳排放約束上。這種尺度的把握,或許纔是最困難的事情。

推薦文章

港股周報 | 科技股遭遇「黑色一周」!智譜、兆易創新周內分別重挫32%、28%;韓國去槓桿再掀芯片股風暴;「大空頭」喊話佈局港股

美股前瞻 | 拋售潮蔓延?納指期貨跌近2%,「恐慌指數」跳漲逾9%創周內新高;取消「星艦」試飛!SpaceX空頭倉位大幅攀升

一周財經日曆 | 超級財報周!特斯拉、英特爾、寧德將公佈業績;特朗普出席白宮記協晚宴,講話或影響市場

華盛早報 | 存儲概念遭拋售潮!SK海力士ADR暴跌13%;SpaceX星艦試飛取消股價破發;奈飛績后跌逾9%

7月17日外盤頭條:美國對伊朗發動新一輪打擊 蘋果擬對iPad mini進行升級 堪薩斯城聯儲行長稱美國通脹過熱

谷歌據悉推迟發佈Gemini 3.5 Pro 因持續提升模型編程能力

閃迪股價持續下跌的背后原因

蘋果擬對iPad mini進行五年來最大規模升級 今年秋季發佈新品