熱門資訊> 正文

【鵬格斯投資心得】重塑中的美股醫療板塊–醫療器械(上篇:行業)

2022-08-01 13:50

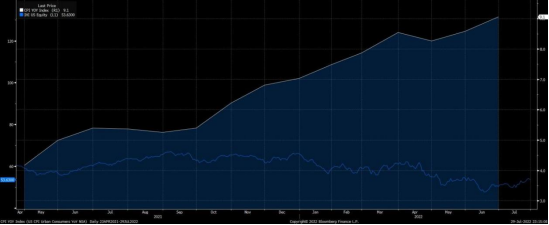

受美國加息宏觀因素影響,醫療板塊也未能免俗:在2022年開始回撤。其中回撤較大的是創新葯(XBI)指數,原因是其倒掛美國十年息國債且缺乏業績支持。藥企(DJUSPR)和醫療器械(IHI)表現相對較強的韌性。但因原材料成本更高且受新冠順風較小,醫療器械在通脹高居不下的背景下在三月后走勢弱於藥企。

圖片來源:彭博,鵬格斯投資心得

隨着市場情緒的轉好和大宗商品價格走弱,醫療器械在五月底出現反彈。七月以來陸續披露大超預期的業績(EW, SYK)也進一步催化股價走強,但仍處低位。筆者認為,隨着行業手術量穩步攀升,原材料價格得到控制,供應鏈逐步恢復,新冠疫情擾動持續走弱,醫療器械行業可能面臨結構性改變(structural change)。

---------------------------------------------------------------

美股醫療器械行業一直以「十倍神話」而被投資者津津樂道。過去十年中,在14支市值完成十倍增值的個股中,8支都是醫療器械股:其中涉及心血管類、眼科、骨科等領域,各類產品大相徑庭,但都為各個細分領域的龍頭。這種爆發的原因是創新性的產品解決了某個領域長期存在的痛點,而獲得了藍海市場的鉅額收益。

公司 |

漲幅(倍) |

市值(億美元) |

業務 |

精密科學 (EXAS) |

178x |

130 |

癌症早篩 |

德康醫療(DXCM) |

82x |

207 |

血糖儀 |

愛齊牙科(ALGN) |

31x |

225 |

隱形牙套 |

庫柏醫療(COO) |

19x |

158 |

隱形眼鏡 |

愛德華(EW) |

16x |

490 |

介入瓣膜 |

直覺外科(ISRG) |

13x |

688 |

手術機器人 |

ILLUMINA(ILMN) |

11x |

478 |

基因測序儀 |

阿比奧梅德(ABMD) |

10x |

81 |

人工心臟 |

圖片來源:公司年報

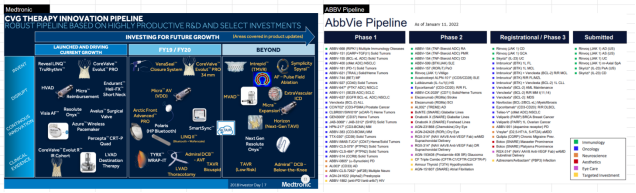

爲了探究醫療器械的本質,我們可以和醫藥做一個對比。首先,醫療器械公司相對藥企沒有龐大複雜的管線。如下圖所示(左圖為器械公司Medtronic,右圖為ABBVIE),可以明顯看出管線的數量有巨大差異。

圖片來源:公司資料

原因在於藥企針對的適應症更加複雜。比如Abbvie旗下的免疫類藥物Humira針對的適應症可能多達數十種,而每一種適應症都需要獨立的臨牀管線進行研發。相對而言,Medtronic旗下的Mako骨科機器人或者Intrepid支架,則針對單一適應症研發而相對簡單。

其次,藥企的研發具有發散性和偶然性,比如原本用於治療男性禿發的AR拮抗劑普克魯胺意外發現可以降低 ACE2 受體及 TMPRSS2 蛋白酶的基因轉錄及翻譯,而被用來治療新冠。

圖片來源:慧博資訊

造成這種現象的原因在於目前醫學對於最新的生物科技技術(Biotech)仍處於早期的探索階段。這種不確定性造成了醫藥普遍研發的周期較長且確定性較低,比如阿茲海默症已經有了20年的探索目前仍然顆粒無收。

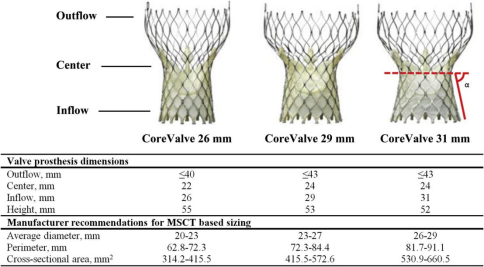

相對藥企而言,醫療器械的研發的確定性較高。其研發的進度往往是螺旋式/改進型的提升,或者説在現有基礎上進行升級迭代。比如Medtronic的冠脈支架(下圖):從CoreValve Evolut Pro到Evolut R IR Cohort,再到Evolut Pro 34mm:每一代在技術上有一些改進,臨牀數據有一些提升,但產品的本質不變。

圖片來源:公司資料

由於器械的改進型創新模式,所以相對藥企而言少去了很多研發風險和成本。而這種改進式創新的模式也有助於龍頭穩步積累優勢,同時器械的產品特點決定了其品質是由多個專利協同運作,所以往往專利涵蓋零部件、系統、算法等多方面多方面的因素。所以儘管器械的營收儘管不像藥企那樣具有爆發性(研發出重磅藥),但也不會出現專利保護期滿便被仿製藥蠶食市場份額的情況。所以從本質上講,醫療器械公司的屬於精密製造業,而藥企的本質是專利開發商。

----------------------------------------------------

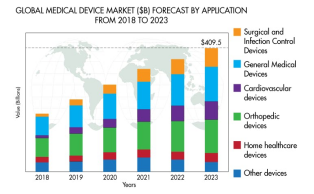

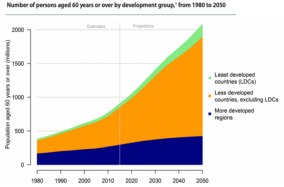

行業而言,目前全球醫療器械市場在未來四年的CAGR增速大約在6.3%,預計在2023年達到410B美金的市場規模,增速略微超過醫藥。其中手術類,支架類和常規類器械增速相對較快,而骨科,家用和其他類器械增速較慢。核心驅動因素和其他醫療行業一樣,都是人口老齡化,尤其是發展中國家的老齡化,這里不做贅述。下文着重討論一下筆者認為醫療器械行業面臨的結構性轉變:

圖片來源:行業報告

1.

手術量:

由於大部分醫療器械都都需要通過手術綁定銷售,所以手術量直接影響醫療器械收入。以今年(2022年)為例,手術從 1 月份的 Omicron 低谷顯著復甦並且一直延續到了 5 月。儘管市場質疑復甦可能基於疫情期間的積壓收益,可持續性不穩定。但是根據最新7月的運營數字和公司普遍對2022年下半年上調的指引,手術量應該大概率保持上升趨勢。驅動手術量上漲的原因是醫保資金的增加和覆蓋面相對較廣和老齡化帶來的拓容。

圖片來源:行業報告

圖片來源:行業報告

通貨膨脹 / 供應鏈/:如果説藥企的成本更多在於研發,那麼醫療器械的成本則更多在於原材料:小型批量製造設備中的樹脂,骨科植入物中的鈦,大型設備中的電子元件,以及芯片都是高值原材料且受通脹影響較大。原材料受通脹影響價格上升將無疑壓縮器械公司的利潤率。而隨着大宗商品的價格回調,器械公司的利潤率有上升空間。

圖片來源:彭博,鵬格斯投資心得

供應鏈方面,由於樹脂,鈦和芯片的獨特性器械公司相對大量依賴海外進口,而全球性的供應鏈危機導致器械公司可能會導致原材料短缺造成的交付量下降。

以上個股分析純為個人意見,不構成投資建議。 C 基金暫不持有相關個股的長/短倉。

關於作者: 黨天楚(Elliott Dang)鵬格斯資產管理的投資分析師,覆蓋醫療,房地產和農業板塊等。

關於鵬格斯投資心得 (Pickers Investment Ideas):鵬格斯投資心得附屬於鵬格斯資產管理有限公司 (Pickers Capital Management Limited),由公司的投資研究團隊組成。研究範圍包括中港美三地上市公司的股票,重點聚焦醫療、新能源,大消費等板塊。鵬格斯投資心得秉持「價值投資」的理念,開展行業和企業的深度研究,致力於發現證券市場的投資機會,並與投資者共享研究和交流最新的研究成果 。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?