熱門資訊> 正文

全球總產能超2億噸/年,67%來自中國!乙烯生產路線、全球產能及其下游產業鏈發展前景分析

2022-08-01 09:22

乙烯,英文全稱Ethylene,是由兩個碳原子和四個氫原子組成的化合物,兩個碳原子之間以碳碳雙鍵連接。乙烯是世界上產量最大的化學產品之一,乙烯工業是石油化工產業的核心,其產品佔石化產品的75%以上,在國民經濟中佔有重要的地位。世界上已將乙烯產量作為衡量一個國家石油化工發展水平的重要標誌之一。

我國乙烯工業現狀

總體能力

我國是僅次於美國的世界第二大乙烯生產國。截至2021年底,我國共有乙烯生產企業61家,投產乙烯裝置79套,合計總產能4168萬噸/年,約佔全球總產能的18%。其中,蒸汽裂解制乙烯(含重油催化熱裂解)裝置41套,生產能力2948萬噸/年;煤/甲醇制烯烴(CTO/MTO)裝置27套,乙烯生產能力715萬噸/年;乙烷裂解制乙烯(含混合烷烴裂解)裝置6套,生產能力490萬噸/年。

乙烯消費情況

2021年,全球乙烯總產能達到2.10億噸/年,消費量約為1.97億噸,我國乙烯新增產能超800萬噸/年,達到4168萬噸/年,是我國乙烯工業史上新增產能最多的一年。2021年,我國乙烯產量為3747萬噸,當量消費量達到5832萬噸,當量缺口達到2085萬噸左右,自給率約為64%。由於國內市場的供需矛盾,加之受到進口產品在成本、質量等方面的影響,除乙烯單體外,我國每年還需大量進口聚乙烯(PE)、乙二醇(EG)、苯乙烯(SM)等下游衍生物。

乙烯主要生產路線

目前,我國乙烯生產路線主要以石腦油裂解為主,約佔72.7%,CTO/MTO工藝佔比約20.7%(見圖1)。乙烷裂解制乙烯(含混合烷烴裂解)、重油催化熱裂解制烯烴、原油直接裂解制烯烴、乙醇脱水制乙烯等技術均已實現工業化,乙烯原料呈現出輕質化、多元化、一體化發展趨勢。

1、石腦油裂解制乙烯

近年來,恆力石化、浙江石化、盛虹煉化、裕龍石化等民營力量迅速崛起,大型煉化一體化項目相繼投產;中國石化、中國石油、中化集團等央企穩中求進,有序推進石化項目;埃克森美孚、巴斯夫等外商獨資石化項目搶灘佈局中國煉化市場;殼牌、SABIC、沙特阿美與國內石化企業展開合作,市場主體多元化發展迅速,已呈現五大市場競爭格局。

在乙烯盈利能力普遍穩健、供需缺口較大的情況下,新建煉化一體化項目均配套大乙烯項目。

隨着一批煉化項目配套乙烯裝置投產,加之部分擴能改造項目,預計2021?2024年,我國將新增石腦油裂解乙烯產能約1670萬噸/年,另有規劃中的乙烯產能約1510萬噸/年,合計新增產能約3180萬噸/年(見表1)。

2、CTO/MTO

2019?2022年,CTO/MTO迎來投產高峰,年均新增產能突破100萬噸/年。至2025年,國內CTO/MTO產能將近2500萬噸/年。2021年,在國際油價跌宕起伏、新冠疫情暴發等不利因素下,煤化工行業遭遇巨大沖擊,CTO/MTO裝置仍保持了較高的開工率,是煤化工行業中唯一持續盈利的細分領域。

CTO項目是典型的「高污染高能耗」產業,「十四五」時期,我國將嚴控煤電項目,嚴控煤炭消費增長,嚴把建設項目環境准入關。在部分地區,只有被納入國家規劃的項目,才能統籌協調能耗指標。

3、乙烷裂解制乙烯

與傳統石腦油裂解路線相比,乙烷裂解具有工藝流程短、裝置投資少、乙烯收率高等優勢。特別是在我國煉油產能過剩,乙烯供應不足的現實情況下,依託進口乙烷資源發展乙烯產業,是解決煉油和化工結構性矛盾的新思路。

近年來,隨着美國頁岩氣大量湧入市場,低成本乙烷資源備受市場關注,國內企業紛紛佈局乙烷裂解制乙烯項目。據統計,目前國內乙烷裂解制乙烯(包括混合烷烴為原料)項目約20個,產能合計約2775萬噸/年(見表3)。除中國石油新疆庫爾勒和陝西榆林2個項目採用本土乙烷資源外,其他項目原料均依賴進口,如順利投產,共需進口乙烷原料超過2500萬噸/年。據海關數據統計,中國進口乙烷中,約有95%來源於美國,其余進口來源國日本、韓國、西班牙、德國等僅佔5%。原料來源單一,且嚴重依賴於美國,因此,落實乙烷原料來源是推進乙烷裂解制乙烯項目的關鍵。

4、原油直接裂解制烯烴

原油直接裂解技術越過了原油裂解為石腦油過程,將原油直接轉化為乙烯、丙烯等化學品,是未來實現少油多化、高端發展戰略的有益探索。據報道,中國石化宣佈其重點攻關項目「輕質原油裂解制乙烯技術開發及工業應用」試驗成功,實現了該技術在國內的首次工業化應用,化學品收率近50%,大幅縮短生產流程、降低生產成本、減少二氧化碳排放。目前,全球僅埃克森美孚和中國石化成功實現了該技術的工業化應用。

世界乙烯產能現狀及趨勢

2021年,隨着新冠肺炎疫情緩解和經濟復甦,全球乙烯市場需求擺脫2020年低迷態勢,快速恢復增長。據中國石油集團經濟技術研究院(以下簡稱「中石油經研院」)統計,2021年世界新增乙烯需求約850萬噸/年,同比增長146.4%,乙烯需求總量達1.8億噸/年;新增乙烯產能1385.4萬噸/年,乙烯總產能達2.1億噸/年,其中67%來自中國。

2021年世界乙烯產能增長情況(萬噸/年)

中石油經研院預測,2022年全球將新增乙烯產能1300萬噸/年左右,新增產能主要來自中國、美國和印度。其中,美國將新增330萬噸/年乙烯產能,包括埃克森美孚與SABIC將在得克薩斯州合建世界上最大的乙烷裂解裝置,產能為180萬噸/年,以及殼牌化工在Monaca PA的150萬噸/年裝置。未來2~5年,全球範圍內乙烯的主要擴能地區仍是東北亞、美國、中東。

國內乙烯產能現狀及趨勢

據中石油經研院統計,2021年是中國乙烯工業史上產能建成投運最多的一年,國內乙烯新增產能高達850萬噸/年,包括油基乙烯擴能465萬噸/年、輕烴為原料的乙烯擴能325萬噸年、煤甲醇基乙烯擴能60萬噸/年。其中,氣基路線產能發展迅速,利用海外乙烷和國產乙烷資源並舉,新增產能較2020年增長125萬噸/年;煤/甲醇基路線受國家「雙碳」政策影響,產能增長明顯放緩。

截至2021年底,中國乙烯總產能達到4368萬噸/年,同比增長24.2%,繼續保持快速增長態勢。乙烯下游產品產能同步大幅提高,國內聚乙烯新增產能525萬噸/年至2611萬噸/年,乙二醇新增產能418萬噸/年至2006萬噸/年,苯乙烯新增產能276.3萬噸/年至1450萬噸/年,環氧乙烷新增產能171萬噸/年至649萬噸/年。

2021年中國新增乙烯及下游產品產能情況(萬噸/年)

中石油經研院預測,2022年中國新增乙烯產能仍將達到565萬噸/年,總產能增至4933萬噸/年,將趕上或超過美國。新增產能中氣基乙烯延續快速發展勢頭,佔比達到61%,已高於油基乙烯的投產規模。

2022年國內預計新增乙烯產能(萬噸/年)

2022年后,國內乙烯產能擴張延續擴張態勢,但產能增長較2020年和2021年有所放緩。2023―2025年國內仍有大量乙烯項目投產,投產概率極大的乙烯產能共計1640萬噸/年。其中,油基乙烯將佔絕大多數;氣基乙烯新增產能面臨較大不確定性,主要受限於海外乙烷供應穩定性;煤/甲醇基乙烯新增產能規模將較為有限方面,主要由於各省在「雙碳」目標下陸續出臺煤化工等行業產能控制政策。

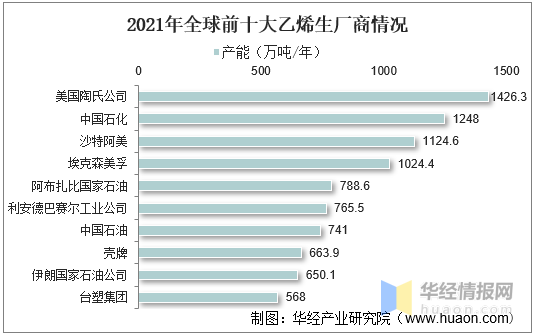

全球前十大乙烯生產商情況

從全球前十大乙烯生產商來看,2021年陶氏化學公司仍是世界第一大乙烯生產商,2021年產能達到1426.3萬噸/年,中國石化位居第二,產能為1248萬噸/年,中國石油位居第七,產能為741萬噸/年。

乙烯下游產業分析

我國乙烯工業已逐步進入成熟期,下游衍生物主要有PE、環氧乙烷(EO)、EG、SM、聚氯乙烯(PVC)等產品。2020年,五類產品共佔乙烯總消費量約97.2%。其中,最大消費領域是PE,佔總消費量的63.5%。其次是EO和EG,分別佔10.3%和9.0%。

乙烯行業下游應用領域眾多,可分為工業、生態、農業三大領域。

從全球角度看,乙烯下游消費主要應用於生產聚乙烯(HDPE、LLDPE、LDPE)和環氧乙烷,2020年,HDPE、LLDPE、LDPE和環氧乙烷分別佔全球乙烯消費結構的29.4%、20.2%、13.5%和15.3%。

從國內看,聚乙烯是乙烯下游主要應用,2020年的佔比達61%;其次是乙二醇和環氧乙烷,在乙烯下游應用中佔比分別為11%和10%;苯乙烯在乙烯應用中佔比為9%,聚氯乙烯佔比5%。

PE發展趨勢:同質化競爭激烈,向差異化、高端化發展

PE主要產品有線型低密度聚乙烯(LLDPE)、低密度聚乙烯(LDPE)、高密度聚乙烯(HDPE)三大類。PE具有成本低、化學性能好等優勢,被廣泛應用於農業、工業和日常生活等領域。2016?2021年,國內PE產能持續擴大,產能平均增速達12%,2021年總產能為2773萬噸/年。

目前,我國PE產品以中低端通用料為主,高端PE產品嚴重依賴於進口,存在明顯的結構性問題,即低端產品過剩、高端產品缺乏。

未來幾年,隨着國內PE產能持續擴大,同質化競爭將更加激烈,高端產品的國產化替代空間巨大。

以茂金屬聚乙烯(mPE)產品為例,目前國內市場的需求量約為100萬噸/年,而2020年我國產量僅約11萬噸,巨大的供應缺口刺激了大量進口mPE產品進入中國市場。因此,PE在向高端化、差異化方向發展,具有重要的現實意義。

EO發展趨勢:一體化及EO/EG靈活切換

EO主要用於生產EG,多數企業採用EO/EG聯產裝置。此外,EO還可用於減水劑、聚醚、消毒殺菌等領域。

近年來,隨着EG市場利潤逐步收縮,多數EO/EG聯產裝置開始向生產EO轉移,併兼顧兩者靈活產出,從而提高經濟效益。

EO產能大幅增長,下游產品發展卻進入了瓶頸期,單一化、同質化現象明顯。主要產品如聚羧酸減水劑單體、表面活性劑以及乙醇胺等,已經面臨產能過剩的局面,行業競爭激烈,產能利用率降低。對此,通過上下游一體化的發展模式,將更有利於增強企業的核心競爭力,如構建乙烯?EO?EG,再到聚醚單體(如聚乙二醇單甲醚、烯丙基聚氧乙烯醚、甲基烯丙基聚氧乙烯醚)、聚氧乙烯型非離子表面活性劑(如脂肪醇聚氧乙烯醚)等的完整產業鏈,不斷向下遊拓展,豐富產品種類。

EG發展趨勢:延伸產業鏈,佈局多產品交叉生產

EG是乙烯的第二大應用領域,2016?2021年,隨着多個大型煤化工項目和煉化一體化項目相繼投產,EG產能逐年提升,2021年總產能為2145.2萬噸/年。

近年來,EG產能持續增長,下游需求卻有所放緩,產能過剩情況將愈加明顯。

從消費端來看,我國EG主要用於生產聚酯,佔EG消費結構的比例超過90%,消費領域相對單一,存在下游產業鏈短、產品結構雷同、低價競爭嚴重等問題。

未來,應通過產業鏈延伸,加大在不飽和聚酯樹脂、潤滑油、增塑劑、非離子表面活性劑以及塗料、油墨等行業的應用開發力度,逐漸改變用途單一的局面,形成從生產到應用的產業鏈,提升產品附加值,以化解市場風險。

SM發展趨勢:產能大幅擴張,下游產業穩中向好

SM下游主要用於生產苯乙烯聚合物以及各類離子聚合物,如可發性聚苯乙烯(EPS)、聚苯乙烯(PS)、丙烯腈?丁二烯?苯乙烯三元共聚物(ABS)、不飽和聚酯樹脂(UPR)、丁苯橡膠(SBR)、苯乙烯類共聚物(SBC)等產品,其中EPS、PS和ABS三者佔據國內SM消費量的70%以上,產品多用於家電、電子設備、汽車、房地產等行業。

近年來,隨着國內大型煉化一體化下游配套SM裝置投產,以及環氧丙烷/苯乙烯單體(PO/SM)聯產項目激增,SM產能呈現持續增長態勢。

從消費端看,三大下游市場中,僅ABS行業維持高開工率,難以消化SM新產能帶來的供給增量,致使SM受供需矛盾與成本支撐的多空影響,市場行情呈區間震盪走勢。

從終端市場看,國內受新冠疫情影響,「宅經濟」帶動小家電的銷量大幅增長。同時,國外疫情形勢依然嚴峻,防疫產品和部分家電出口超預期,拉動了SM產業鏈的需求增長,盈利情況明顯好轉。

PVC發展趨勢:品質和環保齊頭並進

PVC是我國第一大通用型合成樹脂材料。憑藉其突出的性能價格比,廣泛應用於工業和日常生活用品中,具有優異的耐磨性、阻燃性、耐化學腐蝕性和電絕緣性等特點。

PVC的生產主要有兩種製備工藝:

一是電石法,主要生產原料是電石、煤炭和原鹽。國內受富煤、貧油、少氣的資源稟賦限制,主要以電石法為主,生產過程中需消耗大量淡水資源,存在能耗高、污染大等瓶頸問題。

二是乙烯法,主要原料是石油。國際市場上主要以乙烯法為主,具有產品質量優、工藝先進、更加環保等特點,未來具備替代電石法的潛力。

中國是世界上PVC的最大生產國,同時也是消費大國,國內市場處於產能過剩的狀態。

在當前全球範圍內實施以塑代鋼、以塑代木戰略,減少對礦產資源及木材消耗的背景下,PVC樹脂獲得了巨大發展,下游應用市場不斷拓寬,在塑料型材、醫用輸血管、輸血袋、汽車、發泡材料等產品領域應用廣泛。隨着中國城鎮化進程加快和居民生活條件改善,社會對環保的期望值和要求不斷提高,PVC行業下游已進入品質和環保的激烈競爭階段,應用領域不斷拓寬,多元化發展趨勢明顯。

其他產品發展趨勢

乙烯其他下游產品,如乙酸乙烯、聚乙烯醇、乙烯?乙酸乙烯共聚物(EVA)、乙烯?乙烯醇共聚物、乙烯?丙烯酸共聚物、三元乙丙橡膠等,目前佔比較小,應用前景相對穩定,當前看不到應用領域急劇擴展的前景,也看不到被大量替代的威脅。國內高端聚烯烴產品普遍受限於國外技術壁壘,如乙烯?α?烯烴(1?丁烯、1?己烯、1?辛烯等)共聚物,國產技術尚未成熟,具有較大發展空間。

全球乙烯市場前景展望

1、市場價格將高位寬幅震盪,油基乙烯毛利承壓

高油價下世界乙烯價格將保持高位震盪,世界化工品需求復甦預期放緩,乙烯需求增速放緩,乙烯裝置平均開工率將維持在86%左右。歐洲來自俄羅斯的石腦油進口量將減少,乙烯裝置開工率可能下降,歐洲和亞太地區乙烯毛利繼續承壓;美國乙烯出口量將繼續增加,乙烯開工率和毛利有望保持較高水平。

2、經濟新形勢和供應本地化使乙烯擴張潮轉移至中國

聚乙烯行業的發展是驅動世界乙烯產品消費增長的主要動力。世界經濟新形勢和供應本地化趨勢令美國新建乙烯擴張浪潮轉向消費市場集中的中國。疫情影響下,大範圍封鎖對世界供應鏈安全產生重大影響,導致世界化工業正將投資轉向本地化供應,對區域性的化學品投資具有重大影響。在美國或者中東地區利用原料優勢建設裂解廠生產聚合物並遠距離出口,不符合這種新模式。未來隨着美國國內和世界需求繼續增長,過剩產能可能會再次被消化,為新增產能騰出空間。但新增產能遠不會回到曾經預計的規模。

3、低碳乙烯生產成為未來發展方向,乙烯行業競爭加劇

原油蒸汽裂解制乙烯是將原油直接轉化為乙烯、丙烯等化學品,將大大縮短生產流程,降低生產成本,同時大幅降低能耗和碳排放。埃克森美孚公司和中國石化已經掌握這項低碳技術,中國石化計劃利用原油蒸汽裂解直接制乙烯技術建設百萬噸乙烯項目,2021年11月中國石化的原油催化裂解直接制乙烯技術實現了世界首次工業化應用。

陶氏化學正在推進更加環保的乙烷脱氫(EDH)技術將乙烷轉化乙烯,與殼牌合作開發電裂解技術(利用可再生電力加熱蒸汽裂解),以期大幅降低現有裂解裝置的碳排放。

低碳乙烯技術將成為新建項目首選。未來幾年,亞太、中東地區一些主要以生產乙烯等化工品為目標的煉化項目相繼建成投產,與傳統路線制乙烯項目相比具有很強的規模和成本優勢,乙烯產業競爭將加劇。

推薦文章

港股周報 | 利空突襲?華爾街限制對衝基金槓桿做多SK海力士和三星電子; 建滔系雙雄領漲市場! 建滔集團周累漲近47%

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

一周IPO | 2萬億美元太空巨頭!SpaceX首秀飆漲近20%;海清智元等3只新股火熱認購中

6月13日外盤頭條:美國和伊朗暗示和平協議即將達成 SpaceX首日上漲19.22% 市值破2萬億美元躍居全球第六

SpaceX上市首日收漲19% 第一天市值躍居全球第六

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃