熱門資訊> 正文

裁員500人、被傳破產解散,每日優鮮還能撐多久?

2022-07-29 02:15

7月28日,幾則消息將每日優鮮推至風口浪尖——先是「30分鍾極速達業務關閉」,后是「裁員500人」、「融資未交割成功」、「公司原地解散」。曾經的「生鮮第一股」,沒盼來「白武士」,只等到了至暗時刻。

這筆被傳「未交割成功」的融資本該來自山西東輝集團,7月14日,每日優鮮剛宣佈與該集團簽訂戰略投資協議,將獲得后者2億元的股權投資。一份28日下午廣為流傳的「每日優鮮裁員錄音」卻顯示,該投資款已在SEC(美國證監會)公告和備案,但至今沒有交付。

有每日優鮮員工向36氪證實了關閉極速達與裁員的消息,並透露28日他和部分同事「突然被拉到飛書羣里,被告知今天是Last Day(最后一天),大部分同事的工資會暫緩發放」。

該員工補充,公司從3、4月份開始裁員,加之28日突然裁掉的近500人,每日優鮮原本2000多名員工、現今不足400名。「公司6月份的績效與工資一直拖欠,原本順延到今日發放,但突然就原地解散,5、6月份的社保也未到賬。」

前文提及的錄音也印證了員工薪資欠發這一説法。錄音中,一名每日優鮮負責人稱:「7月的公積金和社保由每日優鮮來交,8月的需要員工自己交付。」

另有知情人士向36氪透露,每日優鮮從去年7、8月份開始拖欠供應商款項,去年年底賬期更延長至3個月,而生鮮零售行業的賬期一般在45-60天,這也使不少供應商與之暫停合作。有供應商向36氪訴苦 :「每日優鮮與很多第三方供應商簽訂合同所用的公司其實都是空殼公司。」

與此同時,每日優鮮的業務線也在裁撤。據《財經十一人》近期報道,每日優鮮曾三天接連關閉杭州、青島、深圳等9城業務,其站點僅剩北京、上海、廊坊、天津四城,其中廊坊僅一個前置倉點位。

對於28日甚囂塵上的「破產解散」傳聞,每日優鮮回覆36氪稱:「在實現盈利的大目標下,公司對業務及組織進行調整。次日達、智慧菜場、零售雲等業務不受影響。由於業務調整,部分員工離職,公司目前正積極尋求一切可能的方案,最大限度保障員工權益。」

而后,36氪從一名每日優鮮上海分公司員工處得知,上海分公司未受影響,但情況不容樂觀——「(上海)公司去年起搬家3次,從500平方米的大公司搬到100多平方米的小公司,還一直坐不滿。」

在二級市場,每日優鮮的境況也是一地雞毛。

5月,由於財報推迟,每日優鮮曾收到納斯達克的警示函稱其「不符合繼續上市要求」;6月,由於股價連續30個交易日低於美股最低合規股價1美元,納斯達克向其發出退市通知函,要求其在180天內實現股價回升。

截至發稿前,每日優鮮每股僅0.236美元,總市值5545萬美元,距IPO當天已跌去98%。倒閉傳聞出現后,每日優鮮美股盤前跳水,一度跌超40%。

打破虧損紀錄

迟迟未發佈的2021年四季度財報及年報,也印證了外界對每日優鮮的擔憂。

7月5日,每日優鮮在官網發佈了審計委員會主導的獨立內部審查結果。此次審查確定了次日達事業部2021年部分交易存疑,有未公開的供應商與客户之間的關係、缺乏配套的物流信息等。

每日優鮮方面表示,根據審查步驟,已確定了負責執行可疑交易的次日達業務部員工的情況,相關員工已遞交辭呈。審查中,沒有任何證據表明公司管理層參與或對可疑交易知情。

天眼查顯示,7月18日、19日,每日優鮮聯合創始人曾斌卸任法定代表、退出公司董事長、經理、監事;原CEO徐正、CFO王珺等管理層也退出「主要人員」。此外,新增孫玉英為法定代表人、執行董事、經理。

對此,每日優鮮稱,法人和高管進行變更是爲了提高公司運營效率,符合公司法及相關章程的規定,對公司運營沒有影響。前述被通知離職的每日優鮮員工也向36氪表示:「新法人只是掛名,實質管理仍是徐正與曾斌。」

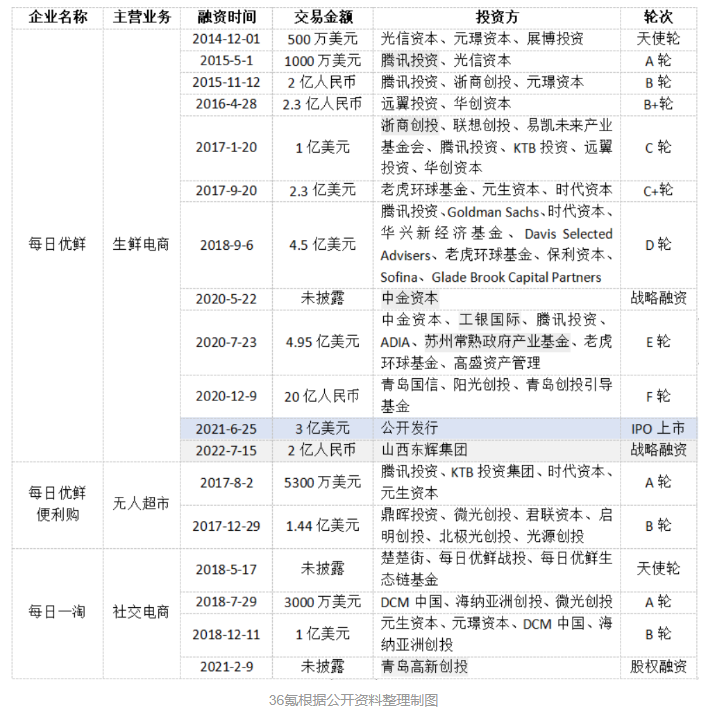

實際上,在上市前,每日優鮮也曾遭遇資金短缺問題,VC/PE的投資卻像雪片般飛來,其中還不乏國資背景的資本。

梳理每日優鮮旗下子公司也不難發現,無論是主打無人零售的「便利購」還是社交電商「每日一淘」,善於講故事的徐正總能踩中風口,其孵化的新項目也多以子公司的名義融資。

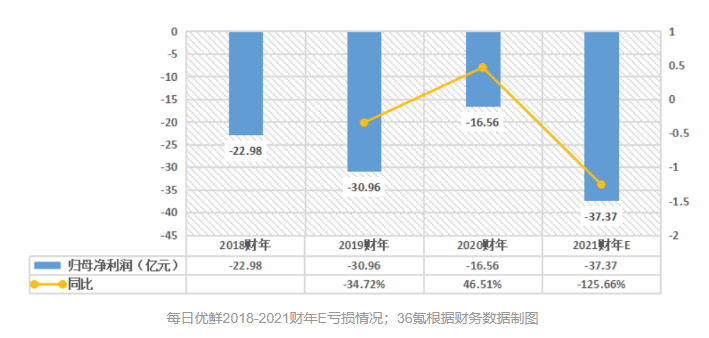

在本次審查結束后,每日優鮮調整了財報。其在2021年前三季度的淨收入由15.30億元、18.94億元、21.22億元,減少至13.73億元、16.38億元、18.58億元,淨虧損不變。

隨即,每日優鮮又發佈了2021財年的營收預期,預計虧損37.37億元,打破了自成立以來的虧損紀錄。

公開資料顯示,2018年至2020年,每日優鮮虧損分別為22.98億元、30.96億元、16.56億元。也就是説,每日優鮮已累計虧損107.87億元。

面對百億缺口虧損,即使有山西東輝集團的2億元,也只能略解燃眉之急,而目前這筆「救命錢」仍充滿了未知。

缺錢的每日優鮮並非沒想過其他方案。此前,有消息稱每日優鮮正考慮出售子公司股權進行融資, 且「子公司的估值比母公司更大。」

但對於這種説法,香頌資本執行董事沈萌對36氪表示是「無稽之談」,出售子公司股權的行為也是爲了維繫母公司運作的無奈之舉。

曾經備受資本熱捧的每日優鮮,是如何一步步走到今天的?

前置倉難題

生鮮電商和前置倉綁定這一模式,成為每日優鮮虧損雪球越滾越大的導火索。

反對前置倉的聲音普遍認為,前置倉一直未能證明盈利能力,更多是to VC的模式。更早前,盒馬CEO侯毅曾公開表達過對這一模式的不看好,「如果不燒錢、不補貼,前置倉無法獲得足夠的流量與用户黏性」。

支持者則從需求端考慮,認為前置倉可通過改善運營、提高客單價實現盈利。疫情肆虐下,消費者對線上買菜的形式的接受度也普遍提高。

或許每日優鮮的初衷是希望通過規模化運作攤薄成本,結果卻不盡人意。門店數增多之后,燒錢魔咒隨之而來。

2018年至2020年,每日優鮮的履約費用分別為12.39億元、18.33億元以及15.77億元,佔總收入的比例最高能達到34.94%。業內的普遍認知是,履約費用涵蓋人力、物流配送、倉庫租金等多方面成本。

無力承擔過重資產的苗頭早已出現。每日優鮮華東區域一名離職員工告訴36氪,2019年下半年開始,每日優鮮將更多閒置倉與經營較好的倉承包給私人。

對這種加盟模式,每日優鮮官方稱之為「微倉」,並打出「0元當老闆」的宣傳標語。36氪瞭解到,在華東市場,加盟店主需要交付5-10萬塊的保障金。在諸多媒體的報道中,店主想要經營一家微倉,至少需要10-30萬不等的前期投入。

加盟模式或許能在短期使現金迴流,卻打破了規模帶來的成本效應。開放加盟后,每日優鮮負責上貨,不參與具體經營。更多人力配送、倉內分揀等成本由店家自行承擔。

前述離職員工透露:「在上海市場,每日100單會成為加盟倉剛好盈利的門檻,再接單就很可能虧損。」

此外,微倉模式也不利於品控與管理。《IT時報》2019年8月探訪發現,每日優鮮上海部分微倉缺乏冷庫,整體衞生環境堪憂。2020年,微倉更成為每日優鮮時常引發合夥人糾紛的導火索。

對於前置倉的盈利難題,麥肯錫在一項針對零售商的研究報告中早就有清晰的結論——運行前置倉模式的生鮮電商玩家,更需做出考量的是客單價與訂單量的平衡。

多位受訪者也向36氪表示,在北京、上海等一線城市,每日優鮮其實早已盈利,但依舊跟不上擴張燒錢的速度。

上述每日優鮮前員工告訴36氪:「2021年,上海300平方米的前置倉月平均成本4萬元左右,客單價在40-50元,一天單量能達到1000單。」

2020年疫情爆發后,生鮮電商的客單價大幅上漲,營收向好的每日優鮮卻停止了華東地區的拓張腳步,轉向華南市場、加速市場下沉。不過,二線城市對「上網買菜」的接受程度很難與一線城市匹敵。

同虧不同命?

從商業模式看,每日優鮮與叮咚買菜幾乎沒有差別。同樣是燒錢擴張、鉅額虧損並先后上市,但二者卻步入了不同的發展軌跡。最直觀的表現反映自投資者情緒,雖同樣暴跌,但叮咚買菜的股價基本穩定在5-6美元的水平。

截至今年6月底,每日優鮮前置倉數量共計631個,不足高峰時期的二分之一,遠不及叮咚買菜的前置倉數量。 同時,在毛利率與月活上,二者也已拉開差距。去年前三季度,每日生鮮銷售毛利率為10.9%,叮咚買菜則為17.26%。

另據Questmobile數據,2019年第一季度,每日優鮮的MAU為680萬,叮咚買菜為81萬;2021年三季度,叮咚買菜的MAU達3471萬,同比增長94.2%;每日優鮮MAU為900萬,同比僅為15.5%。

財報説明會上,叮咚買菜創始人梁昌霖表示,公司2022年一季度增長強勁,淨虧損率大幅收窄,力爭在二季度末實現長三角地區完全盈利。

數據顯示,2022財年一季度,叮咚買菜在前置倉模式中的履約支出為14.84億元,佔總營收比例降至27.26%。此外,公司的市場和銷售費用同比下降44.7%。

但相比自己的高光時刻,叮咚買菜的業務也在縮減。

不久前,叮咚買菜同樣傳出從宣城、滁州、珠海、中山、天津等多城市撤出的消息。一季報的虧損收窄,也不能確定未來業績會翻轉。

和叮咚買菜相比,每日優鮮很可能輸在了管理上。

一名資深行業人士告訴36氪,自己在多家生鮮電商工作過,每日優鮮帶給他最大的感觸是「沒有規劃、管理混亂」,而前置倉比拼的還是供應鏈的精細化程度與企業的管理水平。

在該資深人士看來,每日優鮮的工作氛圍不錯,決策卻來回變化、沒有章程。「比如這個禮拜要求擴店30家,下個禮拜就變成了15家,新店沒開幾個月又全部關閉。一筆款項上一秒還説能到賬,下一秒就被分給其他業務線。」

最為關鍵的是,不解決現金流問題,每日優鮮就很難在供應鏈上繼續打磨。今年5月,每日優鮮拖欠供應商款項被朝陽區人民法院強制執行532萬,與供應商關係惡化無疑會影響到生鮮商品的SKU數量、造成訂單量下滑。

一直以來,每日優鮮為自救付出諸多努力,比如,每日優鮮的「智慧菜場」項目就備受關注。據悉,每日優鮮將通過「零售雲」,為傳統菜場提供智慧化的解決方案,搭建一碼通等數據中臺。目前,該項目已在山東、廣東落地。進入2022年后,每日優鮮與叮咚買菜在預製菜上均有所投入。

也有批評聲認為,這些新動作只是爲了融資和市值講述的新故事。畢竟,生鮮電商們想要獲得持續發展,終歸還是要回歸商業本質,那就是創造利潤、讓財務模型成立。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

一周IPO | 新股喜提「五連漲」!PCB龍頭勝宏科技首日大漲50%;超購近4670倍!曦智科技等3只下周來襲

美國司法部放棄對鮑威爾調查 為沃什領導美聯儲鋪平道路

美股機會日報 | 英特爾績后飆升近30%!Q1業績及Q2指引均炸裂;美伊談判再出利好,納指期貨漲超1%;亞馬遜獲Meta芯片採購大單

一周財經日曆 | 重磅大事扎堆!美聯儲將公佈利率決議;蘋果、谷歌及閃迪等明星股齊放榜;曦智科技等3只新股上市

華盛早報 | 美伊談判「陷入僵局」!伊朗稱重心已轉為徹底停戰;連漲17日!費城半導體指數再創新高

文件顯示SpaceX獲200億美元過橋貸款,對其債務進行再融資

美伊和平談判陷入僵局,霍爾木茲海峽局勢加劇

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%