熱門資訊> 正文

抄底「俄概股」的機遇和風險

2022-07-28 20:19

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

林採宜王躍/文

(説明:本文第二位作者王躍為東亞期貨大宗商品研究總監。報告所載信息或所表達的意見僅為提供參考,不構成對買入或賣出任何證券的建議。)

核心觀點

俄羅斯油氣資源和有色金屬在全球商品交易版圖上擁有舉足輕重的地位。此外,中國、美國和歐洲對俄羅斯化肥、小麥等其他商品的出口也存在較高的依賴度。

由於政治風險和資源屬性影響較大,俄羅斯股市長期以來估值偏低,尤其是2022年2月俄羅斯烏克蘭戰爭爆發之后,「俄概股」的估值進一步下跌,目前已經成為全球資本市場最廉價的股票之一。

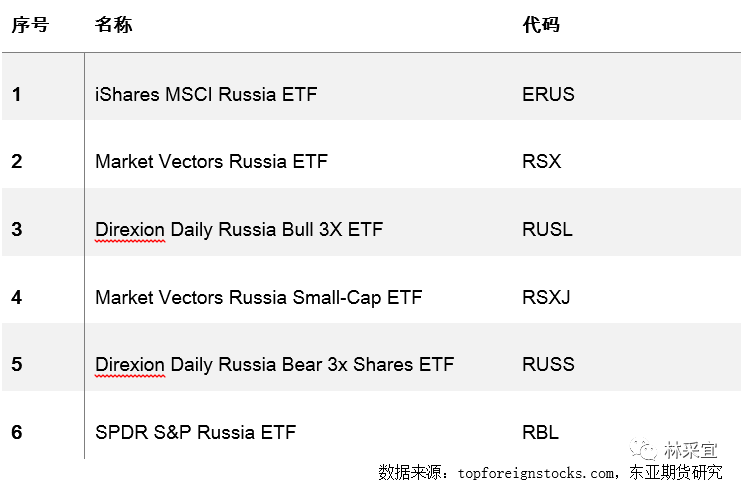

投資俄羅斯概念股,ETF是相對便利而且穩健的標的。

俄烏戰爭的變局和歐美製裁政策演變的不確定性是抄底「俄概股」的主要風險。

正文:

一、俄羅斯油氣資源和有色金屬在全球商品交易版圖上擁有舉足輕重的地位

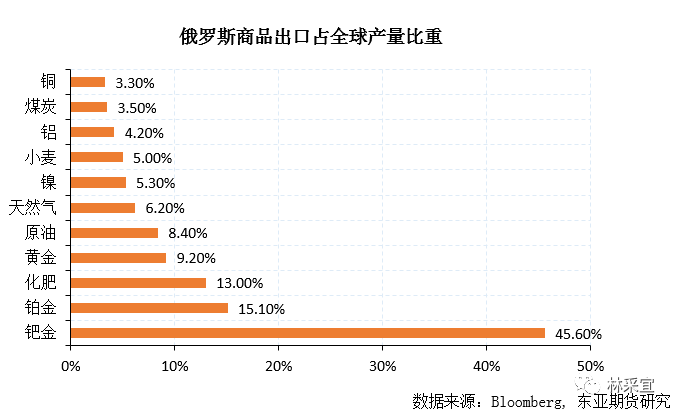

俄羅斯國土面積廣闊,資源豐富。2021年全球貿易數據顯示,俄羅斯在國際商品交易市場上為全球供應了45.6%的鈀金,15%的鉑金、13%的化肥,全球能源市場上8.4%的原油和6.2%的天然氣來自俄羅斯。可見,在全球商品交易版圖上,俄羅斯有着舉足輕重的地位。

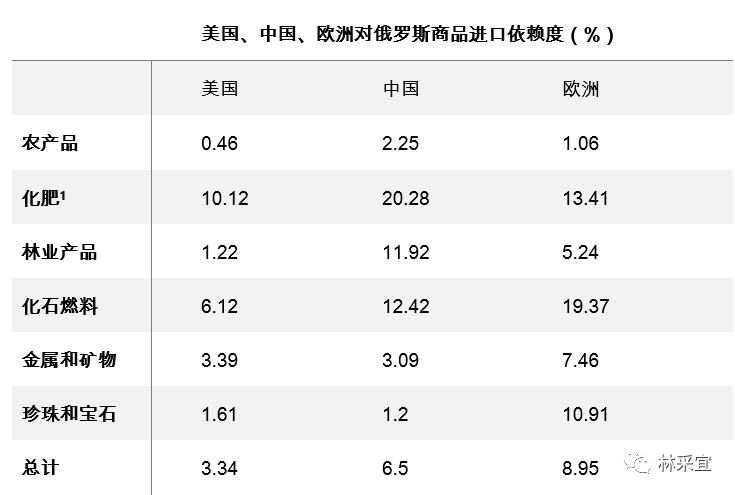

從進口依賴度來看,無論美國、中國還是歐洲,全球大部分經濟體對俄羅斯資源出口都有一定程度的依賴,尤其是歐洲,對俄羅斯商品的進口依賴度高達8.95%,其中化石燃料的進口占比為19%,化肥進口占比為13%,金屬及礦產品達7.5%,美國也有3.34%的商品進口來自於俄羅斯。中國的進口化肥20%來自於俄羅斯,化石燃料12.4來自於俄羅斯,此外還有超過10%的林業產品來自於俄羅斯,可見從產品依存度來看,俄羅斯出口的收縮對各國的油氣、農產品及有色金屬的進口價格都會有不同程度的影響。

綜上所述,無論從俄羅斯資源品在全球的產量佔比、出口佔比,還是從歐洲、中國及其他經濟體對俄羅斯商品的依賴度角度考量,俄羅斯的自由商品對全球經濟具有稀缺價值。

二、俄羅斯股票的估值接近歷史最低水平

以市盈率來衡量,過去20年,俄羅斯代表股指RTS的平均市盈率僅7倍,2022年3月,受俄烏戰爭爆發的影響,RTS的平均市盈率曾下降至歷史最低的3倍,目前有所回升,平均為5.5倍,遠遠低於其他主要國家的資本市場平均估值。目前標普500指數平均市盈率為19倍,滬深300的平均市盈率為16倍,香港恆生指數的平均市盈率為9.3倍。

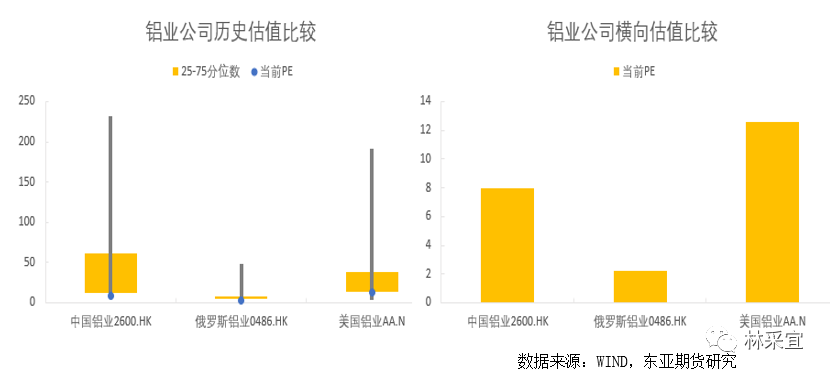

從行業分類來看,俄羅斯企業的估值也遠遠低於其他國家的同類企業,以鋁業為例。目前在香港上市的俄鋁目前市盈率只有2倍左右,而同屬港股的中國鋁業市盈率為7.2倍,美國鋁業的市盈率則達8.8倍。同樣的鋁業龍頭企業,俄羅斯鋁業的估值大大低於港股的中國鋁業和美股美國鋁業。

就歷史估值而言[2],俄鋁目前的市盈率也低於25分位數,處於歷史底部。

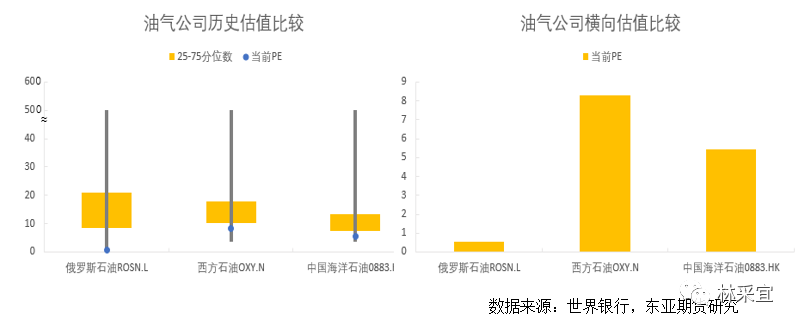

油氣類公司的情形也大致相似[3]。俄羅斯石油公司長期市盈率估值彈性偏低,歷史上俄油市盈率最高可達50倍,俄烏戰爭發生之前約20倍。目前俄油市盈率僅0.5倍,而在香港市場上市的中國海洋石油市盈率為5.5倍,同期美股市場的西方石油市盈率為9倍。

自去年四季度至今,巴菲特控股的伯克希爾哈撒韋公司在持續增持西方石油公司,巴菲特對油氣資源的戰略性做多意味着對能源供給長期緊張的市場預期。

所以,不僅從估值看,俄羅斯油氣企業的股價目前處於歷史底部,即便從市場對未來油氣供求的預期來看,油氣資源的緊缺也意味着油氣公司利潤和上升趨勢。

三、投資俄羅斯概念股,ETF是相對便利而且穩健的標的

俄烏戰爭以來,在國際資本市場上俄羅斯ETF大幅下跌,可以預期,一旦戰爭結束,西方社會對俄羅斯的制裁逐漸解除,俄羅斯股票和ETF價格的價格修復在所必然。因此,對於有興趣投資油氣有色金屬及其他俄羅斯概念股的投資者而言,國際資本市場的俄羅斯ETF是相對便利且排除個股風險的投資標的。

此外,俄羅斯企業在海外的存託憑證和部分註冊在境外的「俄概股」[4],目前由於主權風險擔憂出現下跌,但在資本市場未受制裁,也值得關注。

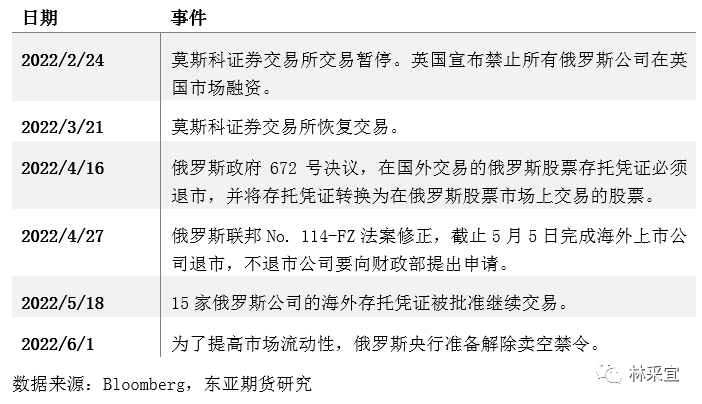

四、俄烏戰爭的變局和歐美製裁政策演變的不確定性是抄底「俄概股」的主要風險

由於主權風險和資源屬性對俄羅斯股票影響較大,因此,「俄概股」公司估值雖然有優勢,但俄烏戰爭爆發之后,歐美發達國家的制裁不僅導致所有俄羅斯上市企業的市值大幅縮水,同時還導致部分俄羅斯上市企業(包括存託憑證)被交易所停牌、徹底失去流動性和融資功能,如俄羅斯聯邦儲蓄銀行在倫敦交易所的存貨憑證直接從衝突前的約15美元/份DR跌到0.01美元/份DR。此外,MSCI等機構也紛紛調整俄羅斯海外股票安排,如將俄羅斯指數從新興市場重新分類為獨立市場,將相關俄羅斯ETF基金中的上市公司淨值歸零等。

因此,從趨勢來看,抄底「俄概股」最大的風險來自於俄烏戰爭的變局和歐美製裁政策的演變。

註釋:

[1] 聯合國糧農組織報告數據顯示,俄羅斯化肥出口在全球貿易格局中的地位尤為關鍵。2021年,其氮、磷、鉀三種肥料的出口貿易值均位居世界前三,佔比均在15%-20%。俄羅斯化肥年產量超5000萬噸,佔全球化肥產量的13%。各國進口均以氮肥為主,而天然氣為氮肥生產提供氫(天然氣佔氮肥製造可變成本的80%),但對於歐洲來説,歐洲40%天然氣供給又來自於俄羅斯。

[2] 中鋁港股數據周期選取02到22年,俄鋁港股數據周期選擇10年上市至今,美鋁數據周期選擇02年至今。

[3] 俄油倫敦公司估值周期選取16到22年,美國西方石油估值周期選擇06年到22年,中國海洋石油港股估值周期選擇01年上市至今。

[4] 如AmurMinerals(註冊地維爾京羣島)、俄羅斯鋁業(註冊地澤西島)和PolymetalInternational Plc(註冊地澤西島)等。

資本市場為什麼有些投資者會成為「韭菜」?

《博弈》告訴你真相

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?