熱門資訊> 正文

財報前瞻 | 通脹承壓疊加成本暴增,投資者要重新審視亞馬遜的價值?

2022-07-28 18:38

作者 | Chunck Walston

摘要:當前通脹壓力和產能過剩導致亞馬遜成本暴增,但預計未來幾年,亞馬遜能夠通過高利潤的廣告業務和AWS業務提高盈利能力。

如果一年前,你預測亞馬遜(NASDAQ:AMZN)的股價將在12個月內下跌三分之一,但它的表現仍將超過其他三家fang中的兩家,那麼你就會被貼上550的標籤。

是的,股市長期以來的寵兒如今成了賤民。今年迄今,四家「fang」中表現最好的一家的跌幅超過了標準普爾500指數。

權威人士普遍認為,亞馬遜業績下滑的原因是第一季度業績慘淡。考慮到該公司在2022年第一季度淨虧損38億美元,這是七年來首次出現季度虧損,這並不奇怪。

然而,在業績電話會議之前的一個月,該公司股價下跌了15%。更重要的是,可以説,上個季度有很多變動因素,投資者有必要對財報電話會議進行分析,以洞察公司的未來。

此外,亞馬遜的增長軌跡中有一種「變身怪咖」的特質,我們應該對此加以審視。

01

為什麼AMZN股價暴跌

互聯網、技術、成長型股票,特別是受疫情影響收益大幅增長的股票,被投資者拋在了一邊。亞馬遜勾選了每一個選項。

再想想亞馬遜(Amazon)是全球第二大零售商,不斷上升的利率和通脹對消費者支出構成了明顯的威脅。再加上上述糟糕的季度業績,AMZN的股價在2022年將遭遇一場完美風暴,跌幅超過33%。

此外,通脹在威脅未來銷售的同時,也推高了成本。2021年,亞馬遜與疫情相關的費用總計超過100億美元。供應鏈成本也繼續成為該公司的一個不利因素。管理人員表示,集裝箱的成本是covid - 19前期間的兩倍多。

Brian Olsavsky首席財務官認為,通貨膨脹體現在運輸成本上,尤其是去年的工資上漲。它仍然存在。自我們上次採訪以來,烏克蘭衝突導致的燃料成本又放大了一點。因此,這是一個更大的因素——我們相信,這些成本將比我們年初所希望的持續時間更長一些。我提到了一些運輸的單位費率,貨物運輸和燃料成本。這些都是真實存在的,我們必須找到方法來抵消這些影響,或者減少使用高成本的東西,比如交通和燃料。

電子商務銷售額的大幅增長是一把雙刃劍。在過去的兩年中,AMZN的運營能力幾乎翻了一番,這導致了公司員工的相應增長。

產能決策是提前數年做出的,我們在2020年和2021年初有意識地做出決定,不讓空間成為我們業務的限制。在大流行期間,我們不僅面臨前所未有的需求,而且還延長了新產能的生產周期。我們建立了一個非常不穩定的需求前景的高端。我們估計,這種產能過剩,再加上去年第一季度的超高槓杆率,導致第一季度的成本同比增加了20億美元。

事實是,AMZN陷入了「做也該死,不做也該死」的時刻。在2021年第二季度的收益中,管理層表示,「我們的重點是增加產能,以滿足當前客户的高需求。」在隨后的通話中,布萊恩·奧爾薩夫斯基補充道:「……同樣,我們處理的業務量與去年同期相比是前所未聞的。這就是為什麼我們在腦海中如此快速地構建我們的網絡。」

儘管增加了用於交付的資本支出,但該公司在附帶的10-Q報告中指出,銷售增長「部分被交付網絡能力和供應鏈約束所抵消」。

然而,倉庫需要工人。在第三季度財報電話會議上,這位CEO説:「……勞動力成為我們主要的能力限制,而不是存儲空間或履行能力。因此,庫存安置經常被重新定向到履行中心,以便有勞動力接收產品。」

現在快進到上一個季度報告:

布萊恩Olsavsky表示,我們僱傭了更多的人,但當Omicron的變種迅速平息下來時,我們發現自己人手過多,至少從我們的立場來看是這樣的。因此,問題從中斷轉向生產力損失,再轉向勞動力產能過剩。我們相信這種情況會逐漸消失。第二季度還需要一段時間,但這並不是全部,我們無法在第二季度收回全部的20億美元,但我們會在這方面取得很大進展。

亞馬遜估計,在最近一個季度,通脹壓力和產能過剩各增加了20億美元的增量成本。

這就是為什麼第一季度業績慘淡,投資者紛紛拋售股票的原因。亞馬遜公佈了七年來的首次季度虧損,淨虧損38億美元,遠低於同期81億美元的淨利潤,這讓分析師和投資者感到震驚。

營業收入同比從89億美元下降至37億美元,營業利潤率下降5%至3.2%。最糟糕的可能是,過去12個月自由現金流下降至負186億美元,而之前自由現金流為正264億美元。

增長不會改變方向

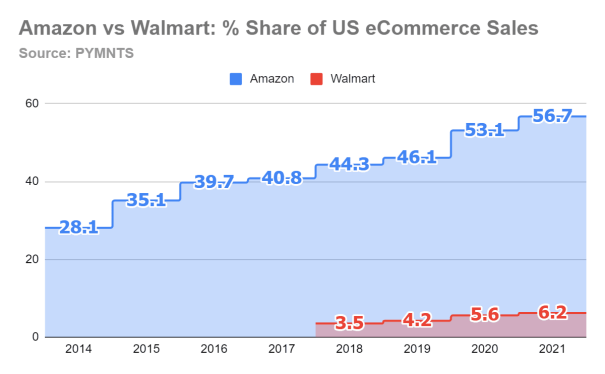

許多投資者認為亞馬遜是一家電子商務公司。儘管沃爾瑪(Walmart)和塔吉特(Target)等公司表現強勁,但AMZN在這個快速增長的市場上的份額仍在不斷增加。

PYMNTS.com

雖然電子商務銷售的激增正在消退,但預計未來數年仍將保持強勁增長。亞馬遜還具備在海外進行大規模電子商務擴張的潛力。這為AMZN提供了充足的增長機會。

電子營銷商

儘管亞馬遜在電子商務領域的主導地位幾乎已經確定,但該領域的增長不會刺激股價。該公司通常報告的個位數零售利潤率較低,無法支撐亞馬遜股票的高市盈率。

02

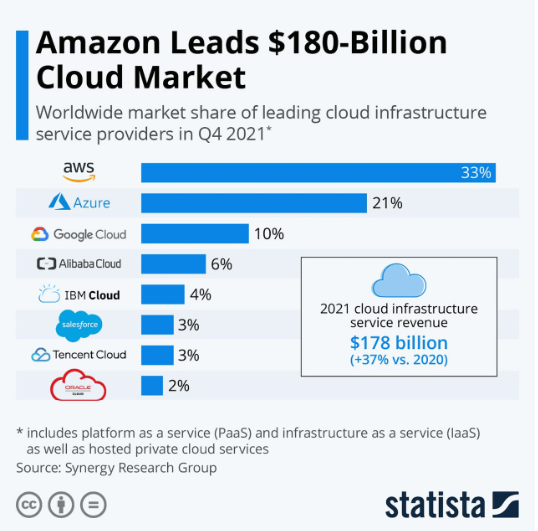

AWS是一匹與衆不同的馬

與該公司的電子商務產品一樣,亞馬遜的雲業務預計將在可預見的未來實現強勁增長。然而,與電子商務不同的是,AWS提供了強勁且不斷增長的利潤率。因此,雲業務的強勁增長應該會帶來自由現金流的實際增長,從而支撐過去幾年FANG股票的市盈率。

AWS去年的收入佔亞馬遜總收入的13%,但佔公司營業總收入的74%以上。在第122季度,AWS的營收增長37%,同比從135億美元躍升至184.4億美元。這也將手機業務在總營收中的佔比從去年的13%提高到了16%。

AWS的營業利潤率從第121季度的30.8%上升至第122季度的35.3%。由於規模經濟的擴大,AWS的利潤率可能會繼續攀升。所有這些指標都凸顯出AWS將如何在未來幾年提振亞馬遜的收入。

此外,啟動雲基礎設施服務需要大量的初始投資。亞馬遜(Amazon)、微軟(Microsoft)和谷歌(GOOG)都產生了巨大的自由現金流,這使得它們都有能力投入建立雲業務所需的資本支出。

事實上,只要看看谷歌Cloud就知道,規模在這個領域很重要。儘管雲計算是雲市場的第三大玩家,但它在過去四年中損失了176億美元。這證明亞馬遜在雲基礎設施上的巨大投資也提供了一條寬廣的護城河,以抵禦競爭對手。

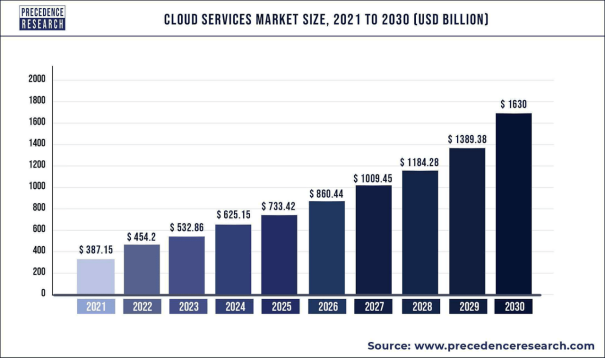

現在來看,Grandview Research預測,從2022年到2030年,全球雲市場的年複合增長率為15.7%。這將使該市場在這段時間內增長272%。優先研究公司的一份報告支持了這一觀點。該報告預測,到2030年,全球雲服務市場將超過1.6萬億美元,年複合增長率為17.32%。

優先研究

03

穩健增長的第二個來源

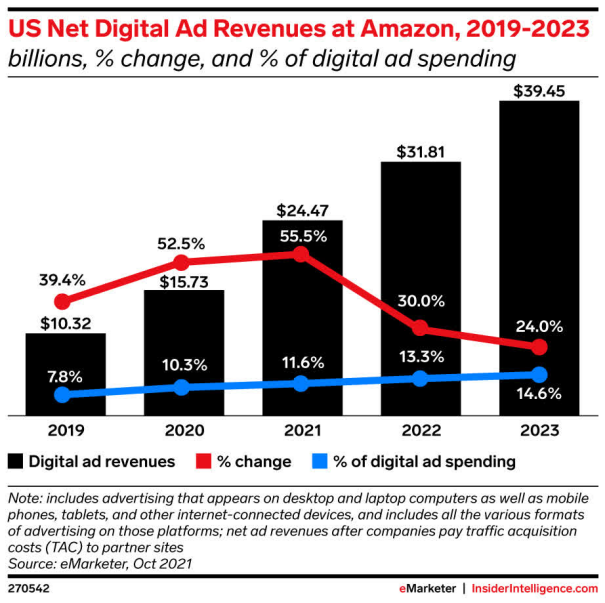

在21財年,該公司報告的廣告收入為312億美元。這比2020年增長了58%,比2019年增加了146%。上個季度,AMZN的廣告收入為79億美元。這代表了25%的同比增長。亞馬遜的廣告業務是美國第三大在線廣告服務,僅次於Alphabet(GOOG)(GOOGL)Google和Meta(META)。

有充分的理由相信亞馬遜的廣告部門可以佔據更大的市場份額。根據Feedvisor的一項研究,AMZN上的廣告為企業帶來了七倍的回報率,Businesswire報告稱,58%的品牌在亞馬遜廣告中看到了「巨大價值」。

eMarketer

預計,到2023年,亞馬遜在美國的廣告市場份額將從2021年的11.6%增加到14.6%。和AWS一樣,廣告也是一項高利潤業務。事實上,當你將Meta和谷歌的運營利潤率與AWS進行比較時,我們有理由認為,亞馬遜的廣告業務將產生比雲業務更高的運營利潤率。

更多注意事項

今年2月,亞馬遜將Prime會員的年費提高了17%,管理層報告稱,該公司「本季度新增了數百萬名Prime會員」。

Prime Day上周結束時,該公司報告稱,Prime會員每分鍾購買10萬件商品。總銷售額超過3億件,AMZN以119億美元的銷售額創造了黃金日的新紀錄。

此外,AMZN還在推行一項與零售相關的計劃,有望帶來額外的增長。該公司使用Just Walk Out技術開設了多家門店。Just Walk Out提供了一種無收銀員的購物體驗。顧客只需使用二維碼進入商店,選擇他或她的商品,然后走出商店,無需排隊付款。一款智能應用程序將購買的商品記入購物者的賬户。

癮科技

這項技術正在逐漸站穩腳跟。休斯頓太空人將在美汁源公園(Minute Maid Park)的兩家門店提供Just Walk Out服務。去年年底,星巴克(Starbucks)與AMZN合作在紐約市開設了一家無收銀員的門店,AMZN將這項技術授權給英國連鎖超市森寶利(Sainsbury’s)使用。

據Verified Market Research估計,到2028年,零售自動化市場的價值將接近320億美元。Loop Ventures的預測略高一些,它預測的潛在市場規模為500億美元。

04

許多人在哪里錯過了目標

仔細研讀2022年第一季度的財報電話會議,我們就能找到一些線索,來解釋為什麼上季度的業績如此令人失望,以及該公司今后的發展方向。

布萊恩Olsavsky認為,先把這些放在一邊,你問了運輸運費的問題。我們的運費非常有競爭力,與從外部運輸公司獲得的運費相比,我們看到了節省。而且還不止於此。我們甚至不一定有能力從外部的第三方供應商那里來處理我們在過去幾年看到的運輸負載。

所以,我們真的很高興我們有我們的。當我們建立我們的AMZL網絡時,我們不能有一天的項目,當天和一天的發貨,如果我們試圖通過第三方發貨。這是不划算的。所以,你在這里看到的是運輸成本的增長相對於單位增長,在單位方面有一點,但本質上是通貨膨脹和生產率的因素我已經向你們提到了在運輸領域的組成部分。

我們已經降低了2022年的運營和資本支出,並正在評估其他提高固定成本槓桿率的方法。我們估計,這種產能過剩,再加上去年第一季度的超高槓杆率,導致第一季度的成本同比增加了20億美元。

我們一直在努力保護和提高客户體驗,儘管成本急劇上升,特別是在過去的三個季度。在過去的兩年里,我們看到了跟上需求的巨大成本。在此期間,我們的業務規模擴大了一倍,員工人數幾乎增加了一倍,達到160萬人。

截至3月31日的過去12個月資本投資為610億美元。其中約40%用於基礎設施建設,主要是支持AWS,但也支持我們龐大的消費者業務。約30%是履行能力,主要是履行中心倉庫。運輸費用略低於25%。

我們報告第一季度整體淨虧損38億美元。雖然我們主要關注的是營業收入,但我要指出的是,這一淨虧損包括76億美元的税前估值損失,其中包括我們對Rivian Automotive普通股投資的非營業費用。

下一個節選是Dave Fildes回答一個分析師關於AWS backlog的問題。

是AWS客户的增加,對AWS做出了長期承諾。截至3月底,我們有889億美元的盈余。這比去年同期增長了68%。

我的看法是,儘管從嚴格的財務意義上講,該公司已經「把錢付出去了」。由於將資本支出投入到本應刺激利潤率增長並提供競爭優勢的項目中,AMZN的利潤受到了重大打擊。雖然管理層在公司的物流網絡上花費過多,但這將在長期內抵消。

AMZN股票關鍵指標

AMZN擁有穩健的資產負債表,截至22年第一季度,其現金和有價證券規模為664億美元,總債務為476億美元。標準普爾對亞馬遜的信用評級為AA-(穩定),而穆迪對亞馬遜的評級為Baa1(穩定)。這兩個評級都屬於投資級。

Seeking Alpha提供的遠期市盈率為154.53倍,5年期PEG為4.91倍。這兩個比率都遠高於該公司過去五年的平均比率。

雅虎財經計算,遠期市盈率為68.49倍,5年期PEG為4.28倍。

目前,AMZN的股價為每股113.55美元。研究該公司的41位分析師的平均一年目標價為183.06美元。上一份財報公佈后,31位分析師對該公司評級的平均目標價為180.93美元。

每位給出評級的分析師對AMZN的評級分別為買入、增持或增持。

05

亞馬遜A股是買入、賣出還是持有?

我完全理解為什麼亞馬遜上一個季度的業績讓分析師和投資者都感到震驚。我也同意,在某些方面,這隻股票的估值指標沒有吸引力。

不過,我認為目前的市盈率只是暫時的偏差,一旦亞馬遜在物流和AWS方面的鉅額投資有時間發揮作用,我們就會看到市盈率和PEG回到更具吸引力的水平。

此外,投資者需要允許Rivian第一季度的稅后沖銷76億美元。再考慮到該公司報告的AWS訂單積壓額為889億美元。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意