熱門資訊> 正文

大宗商品何時啟動下一輪下跌?

2022-07-28 05:10

本文來自格隆匯專欄:宏觀fans哲,作者:蘆哲宏觀團隊

投資要點

· 大宗商品:供需平衡差異決定價格分化。

從CFTC持倉變化、商品價格遠期曲線和庫存三個方面討論了大宗商品價格短中期的走勢,CFTC持倉變化印證我們此前報告中提及的「流動性溢價」回落和金融屬性褪色,大宗商品從「擁擠交易」逐步退潮到本身的供需變動。商品價格遠期曲線和庫存變化折射出短期和中期的供需矛盾變化。

(1)CFTC持倉。6月份之后大宗商品價格普遍下跌,實質上是在美聯儲加息路徑陡峭化的壓力下,商品「多頭擁擠交易」的成分被動擠出的結果。對需求回落的預期,與其説是因為「交易衰退」而做空大宗商品,倒不如説是從大宗商品價格下跌推測市場在「交易衰退」。資金行為從一季度多頭比較「擁擠」的商品迴歸到多空勢力相對均衡的狀態。

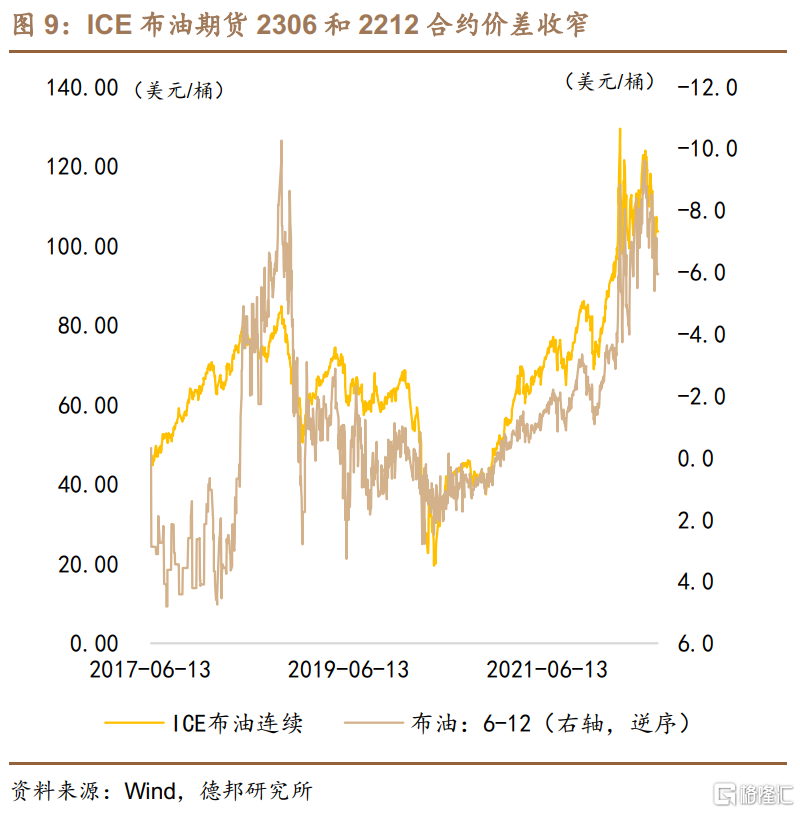

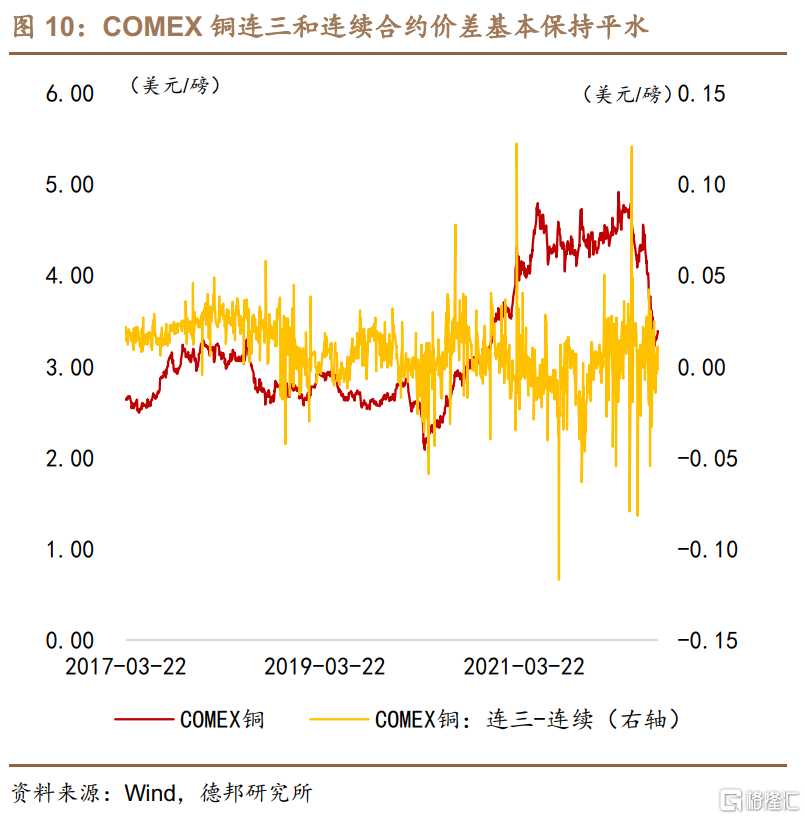

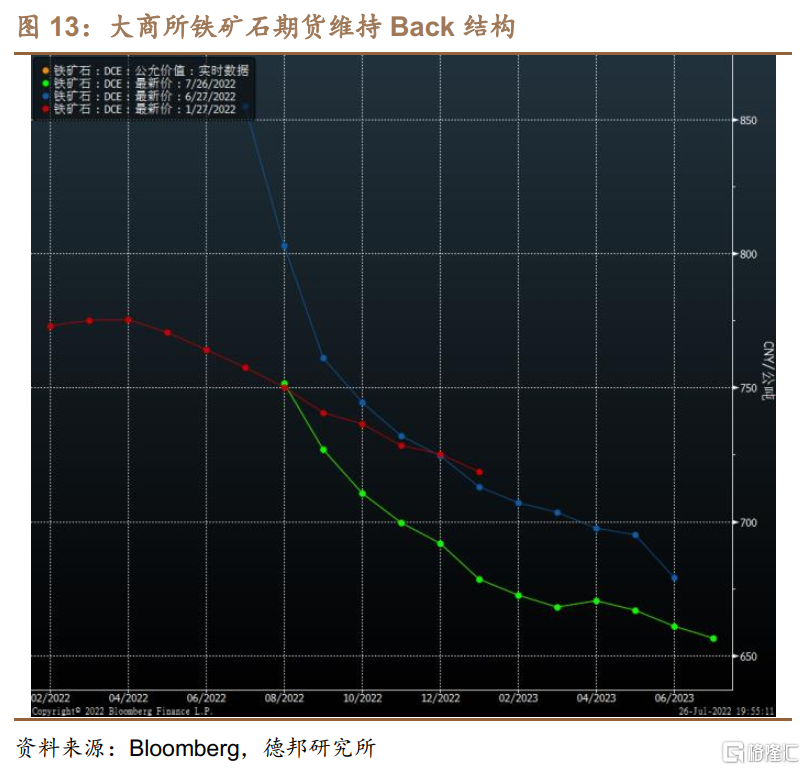

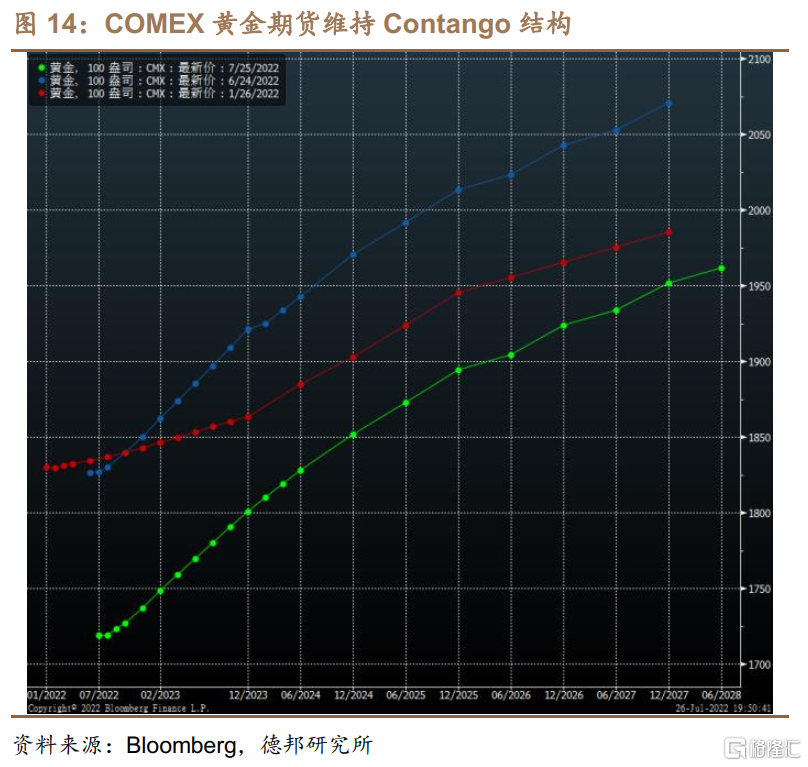

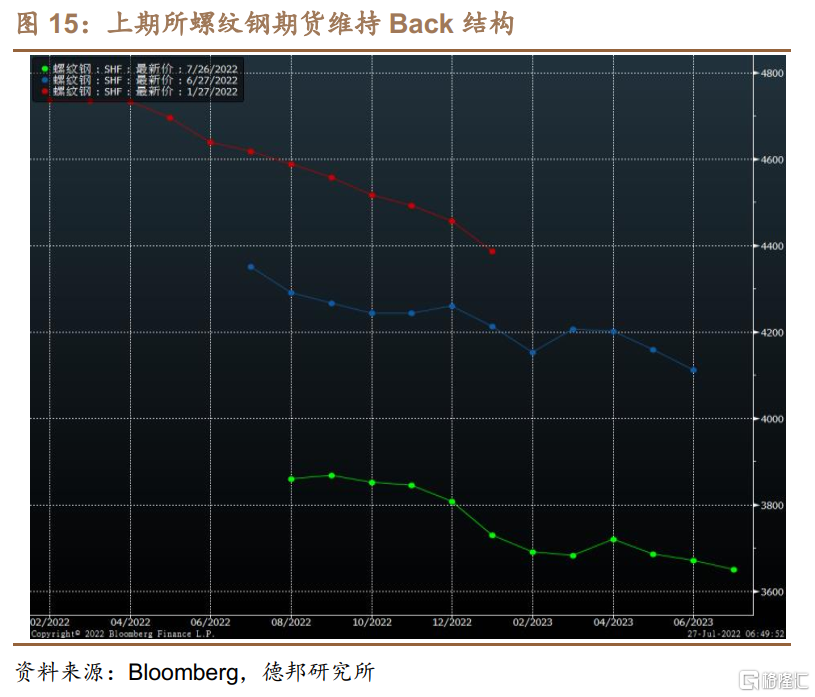

(2)大宗商品遠期曲線。供需緊平衡的大宗商品維持Backwardation結構、供需預期轉向的大宗商品轉變為Contango結構。大宗商品供需情形和當前商品遠期曲線的形態一致,短期供需偏緊的商品:原油、鐵礦石、螺紋鋼;短期供需平衡的商品:銅、黃金。

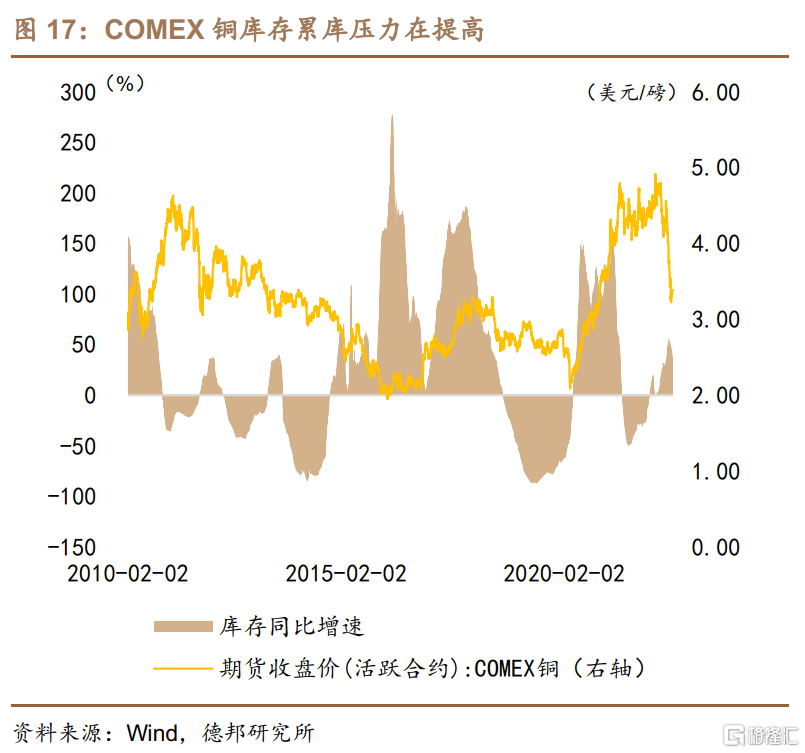

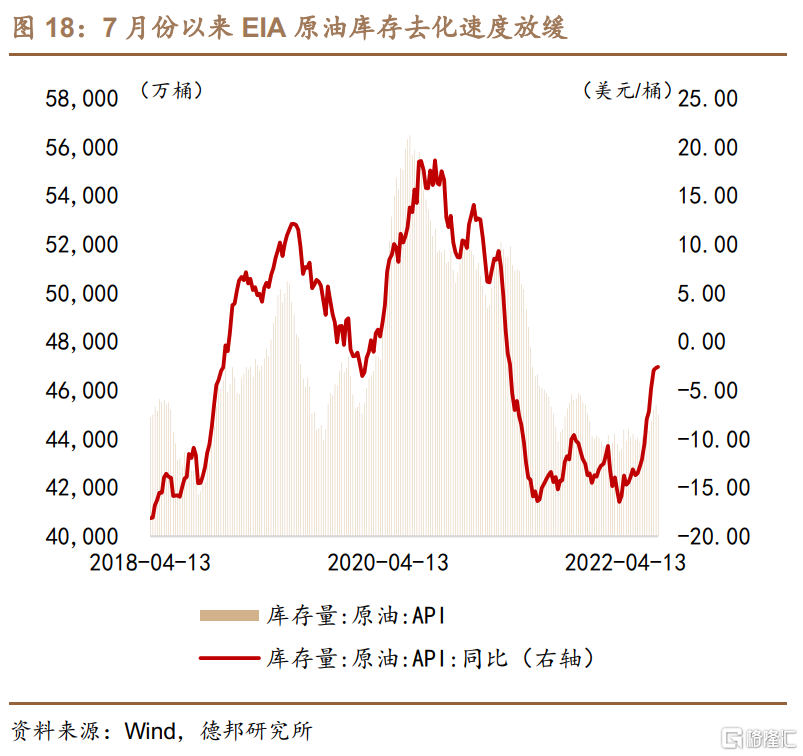

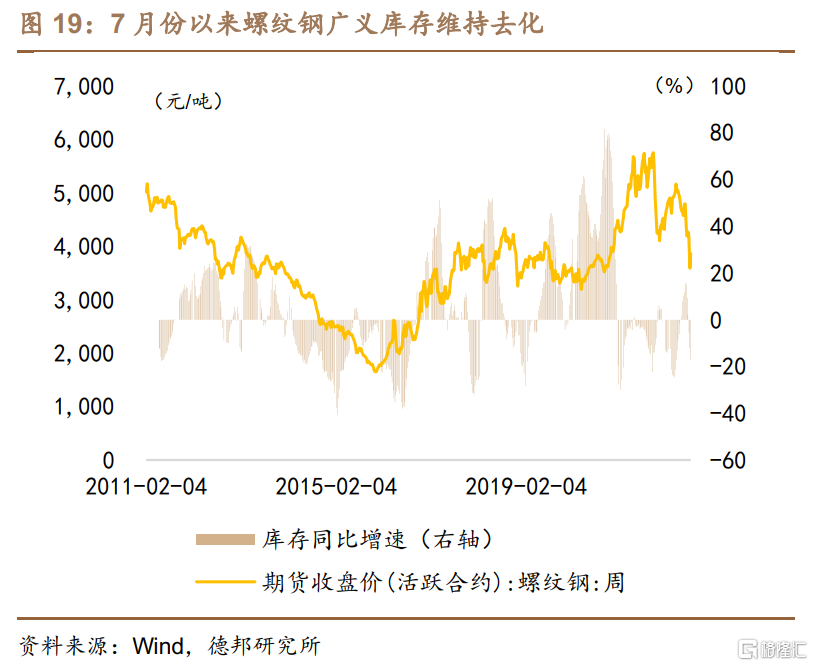

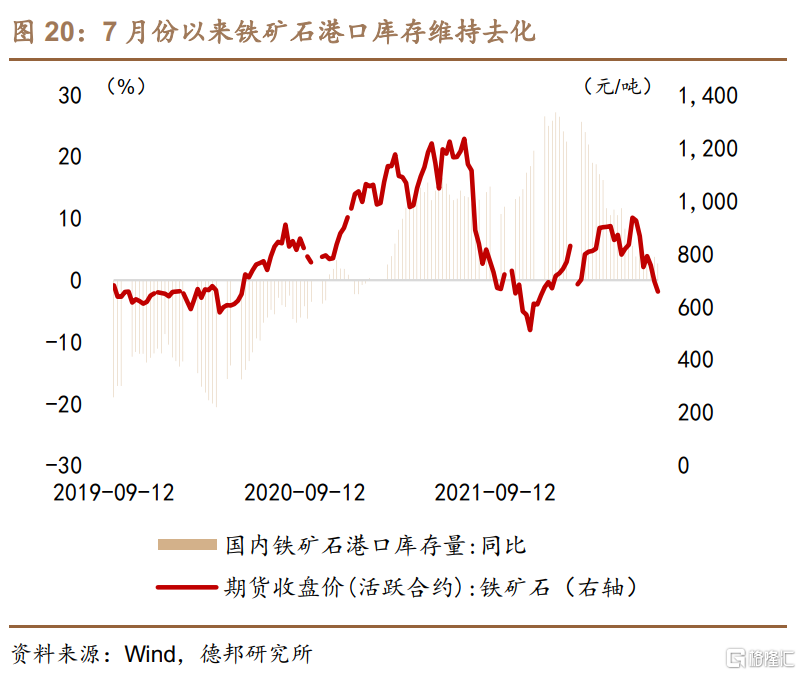

(3)商品庫存:大宗商品價格下跌趨勢中如果疊加需求走弱的庫存累積壓力,或庫存去化節奏弱於季節性,那麼價格下行趨勢或得到強化,二季度以來不同商品供需差異造成庫存去化過程分歧。7月份以來商品去庫節奏:原油出現庫存累積、鐵礦和螺紋鋼等黑色系商品和銅維持去庫。

· 大宗商品:年內或維持下跌趨勢、Q3部分品種存在反彈機會。

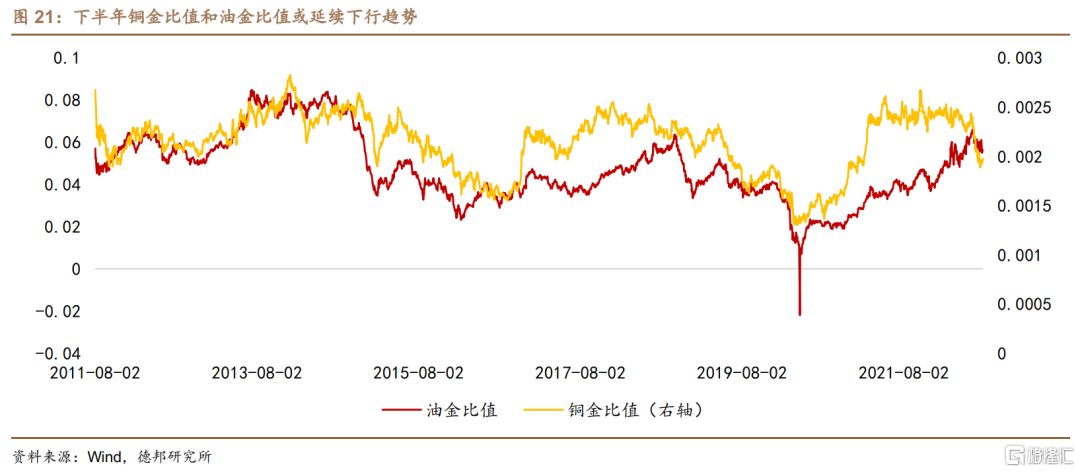

二季度基於「流動性溢價」下滑的大宗商品宏觀交易暫時告一段落,商品各自迴歸供需基本面,還存在需求支撐的大宗商品表現相對偏強、供需趨於雙弱的品種或維持下跌趨勢。從商品遠期曲線來看,當大宗商品的Back結構演化為Contango結構時,或意味着下跌趨勢的進一步啟動。從三季度以內的時間來看,內部需求定價的品種強於外部需求定價的品種,鐵礦石>螺紋鋼>銅>原油;從年內時間來看,金融屬性較高的商品強於金融屬性較弱的商品,黃金>銅>原油。銅金比值和油金比值或有繼續下行的空間。

· 風險提示

(1)海外美元流動性若隨加息路徑陡峭化而緊縮,大宗商品或繼續無差別承壓下跌;(2)地緣政治衝突尚存在不確定性,供給端擾動風險或持續存在;(3)中國經濟「穩增長」政策效應滯后,或繼續施壓內部需求型商品。

二季度以來,隨着美聯儲加息路徑愈加「陡峭化」,股票、債券和大宗商品市場從「股債跌、商品漲」的「滯脹交易」邏輯切換至「衰退交易」邏輯,無論是大宗商品市場認可了美聯儲加息抑制通脹的決心、還是加息導致經濟「硬着陸」風險增大,與經濟總需求預期密切相關的銅、原油和鐵礦石等大宗商品共同下跌。

回溯二季度以來的商品市場變化,當4月中旬人民幣匯率開始糾正2021年底以來的高估狀態時,我們認為由於人民幣匯率和銅、原油等大宗商品價格之間的穩定負相關關係,人民幣匯率貶值指向經濟總需求回落的預期將開始升溫,大宗商品需求下滑的預期或為當時震盪徘徊的銅價指明下跌的方向,而銅正是在4月底至5月中旬破位下跌,隨后6月初的反彈不過是提供了更好的做空時點。6月中旬美聯儲加息75個BP之后,一季度地緣政治衝突引起的供給短缺擔憂切換至需求下行的隱憂,工業品、能源品等大宗商品普遍下跌,儘管「交易衰退」是市場主流的認知邏輯,但是我們在6月30日發佈的研究報告《兑現「衰退預期」需要分幾步?》中也提出在供需偏緊的現實格局還未發生顯著改變的情況下,供需基本面對6月份以來的大宗商品下跌的解釋力度較弱,其價格走勢更像2020年以來寬松貨幣政策賦予大宗商品的「流動性溢價」減弱、金融屬性褪色引致的回調。三季度以來,大宗商品價格走勢迴歸供需定價,供需平衡狀態、庫存狀態等反映出大宗商品之間的分化。

1. 衰退交易資金:從「擁擠」到「平衡」

1.1. 商品多頭「擁擠交易」退潮

6月份以來大宗商品下跌,實際是金融屬性褪色下的宏觀交易,越是貼近終端需求、越是供需格局偏弱、越是多頭交易擁擠的品種,其下跌速度越快。CFTC每周發佈的持倉數據,可以跟蹤當前大宗商品市場交易是否還處於擁擠的程度,在CFTC持倉數據中,非商業淨多頭寸可以視為市場的投機性資金。

「滯脹交易」邏輯下,做多大宗商品、做空債券成為主流交易模式。從大宗商品市場來看,在一季度地緣政治風險的衝擊下,供給壓力再次成為大宗商品價格走勢的主導因素,押注價格上行的投機性頭寸也不斷累積。我們更加關注銅和原油的運行,一方面固然是因為這兩種商品和經濟總需求的波動緊密相關,另一方面則是由於商品之間,「大品種」相比「小品種」對供給衝擊的反應更小,一季度價格出現異常波動的鎳等有色金屬「小品種」,由於對供給變動更加敏感,部分市場投資者行為的影響會被放大。

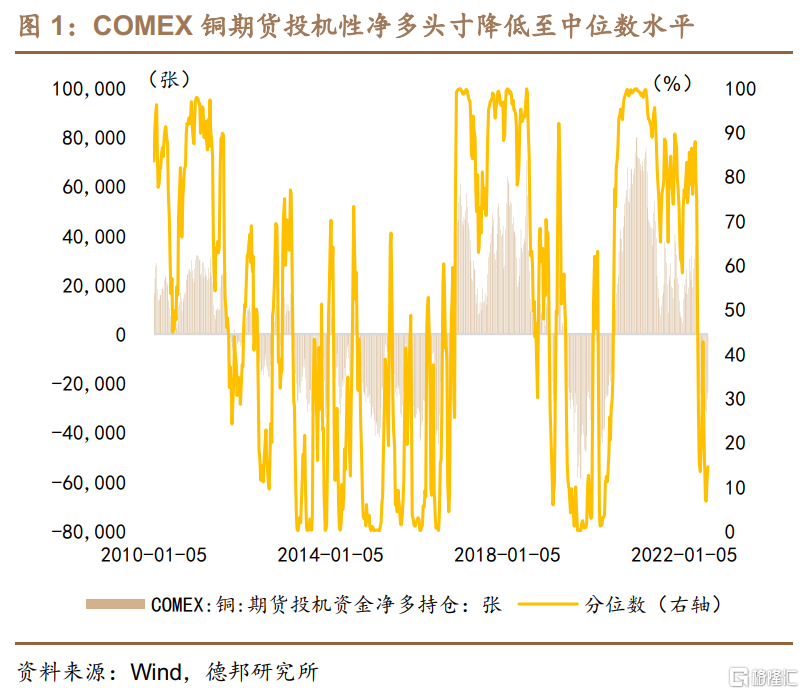

(1)COMEX銅期貨非商業淨多頭寸上半年最高達到3.6萬張,歷史分位數達到87.90%,但是最高時超過96%,4月中旬之后淨多頭寸下滑,截止7月19日,COMEX銅期貨非商業淨多頭寸386張,歷史分位數佔比53.80%,處於多空相對均勢的位置,銅已經從一季度「滯脹交易」略顯擁擠的程度回落至多空均衡狀態。

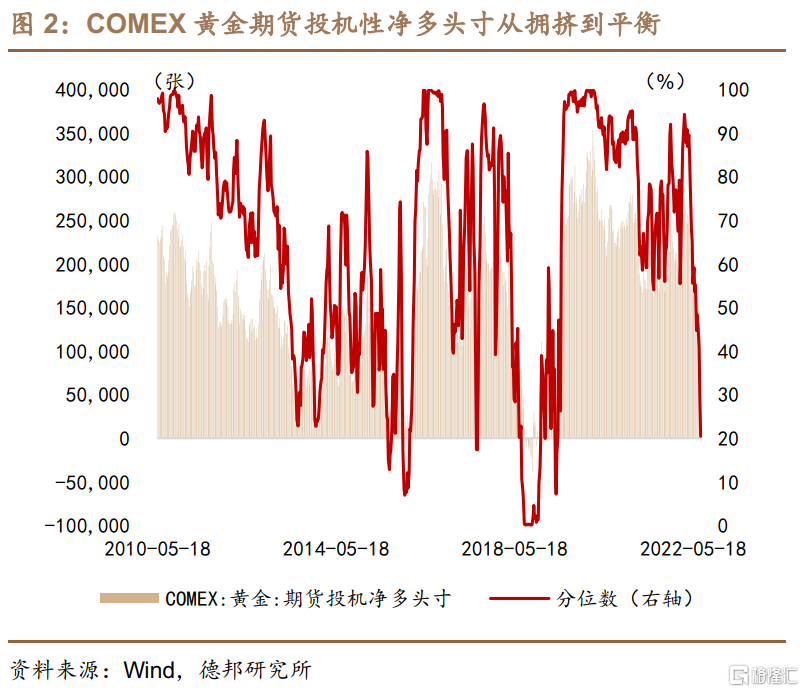

(2)WTI原油期貨非商業淨多頭寸則延續了2021年下半年以來的多頭押注,但是與COMEX銅期貨不同,WTI原油期貨的淨多減倉是均勻下滑,截止7月19日當周,歷史分位數下滑至36.80%,相比於銅,原油的多頭位置偏低。

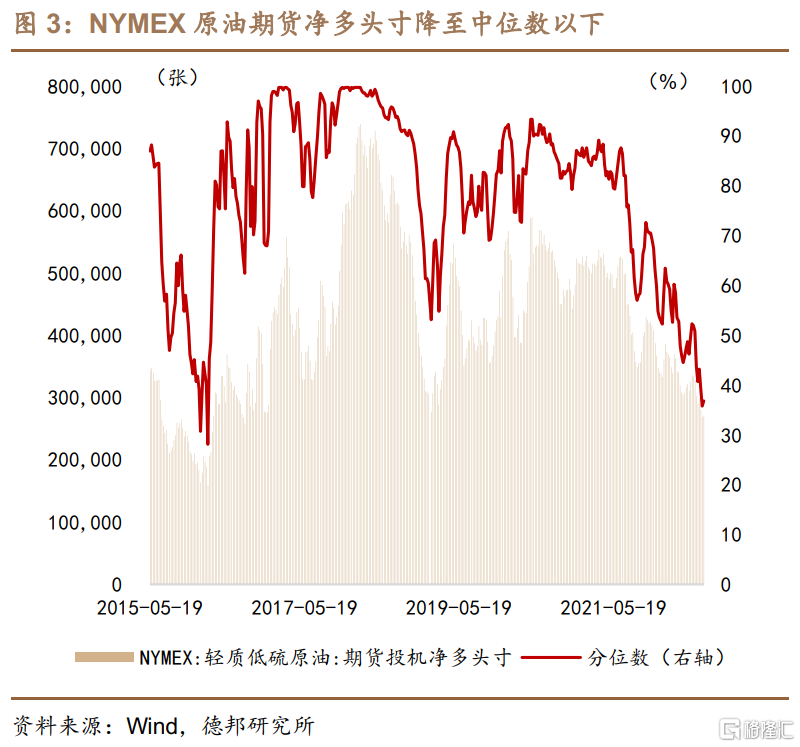

(3)COMEX黃金是直接受益「滯脹交易」的商品,一季度在尾部風險催化等因素的驅動下,3月上旬COMEX黃金期貨價格最高觸及2078.80美元/盎司,幾乎和2020年8月份2089.20美元/盎司的價格持平,彼時COMEX黃金非商業淨多頭倉位的歷史分位數抬升至94.30%的最高值,出現多頭交易擁擠的跡象,5月份之后COMEX黃金和銅共同出現多頭擁擠交易的撤退,截止7月19日當周,COMEX黃金非商業淨多頭寸歷史分位數滑落至20.4%,與銅相比,黃金目前的空頭勢能佔優。

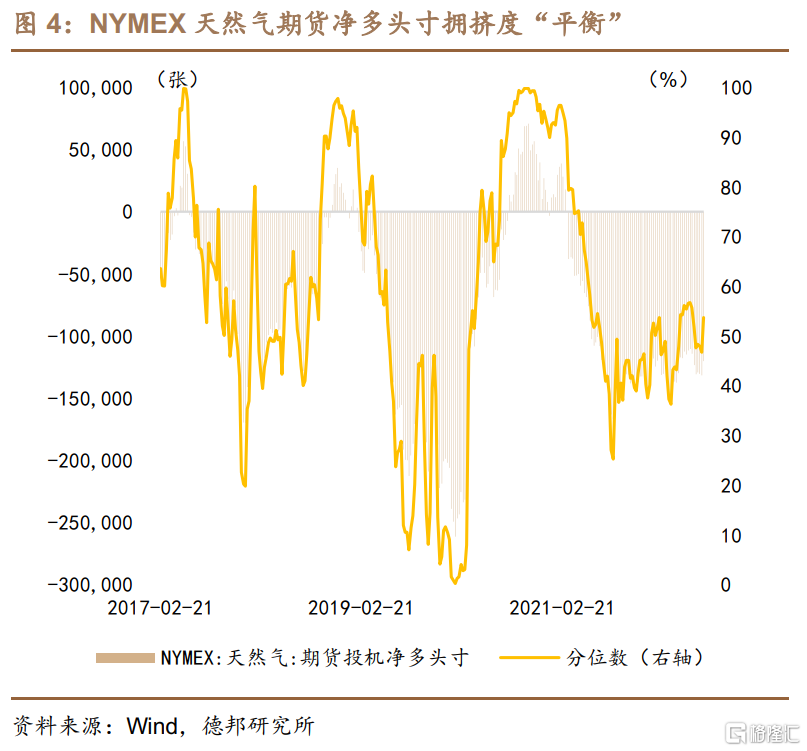

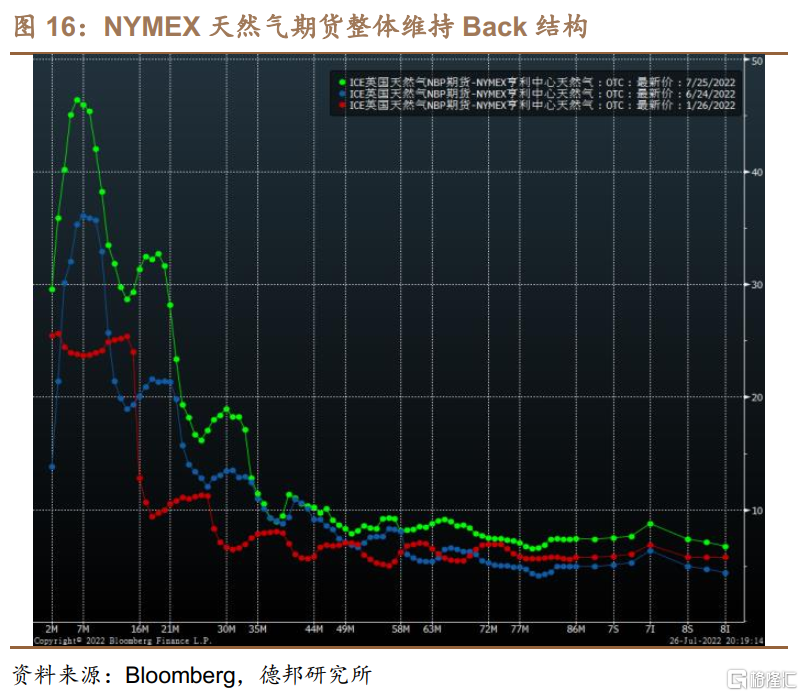

(4)有一種大宗商品表現出不一樣的特徵:天然氣期貨。從CFTC發佈的非商業持倉數據來看,淨多持倉始終為負值,2020年疫情發生以來,僅僅在2020年四季度轉變為淨多頭倉位,在一季度地緣政治衝突中,處於「斷供」風險旋渦的天然氣,卻維持淨空頭倉位,2022年上半年在3月中下旬最高達到14.9萬張,4月份以來淨空倉位逐漸下滑,但是多空市場勢力始終維持均衡,截止7月19日,天然氣期貨非商業淨多頭寸處於歷史53.70%分位數,和5月份以來的多空勢力對比基本持平。

CFTC持倉數據從一個側面展現出,6月份之后大宗商品價格普遍下跌,實質上是在美聯儲加息路徑陡峭化的壓力下,商品「多頭擁擠交易」的成分被動擠出的結果。對需求回落的預期,與其説是因為「交易衰退」而做空大宗商品,倒不如説是從大宗商品價格下跌推測市場在「交易衰退」。資金行為從一季度多頭比較「擁擠」的商品迴歸到多空勢力相對均衡的狀態。

1.2. 「衰退交易」再審視

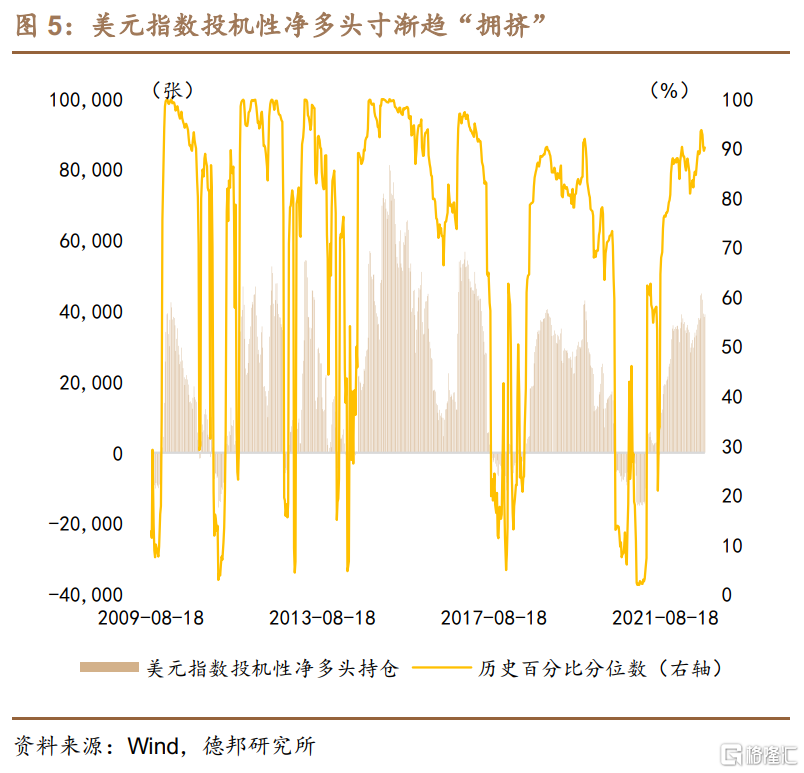

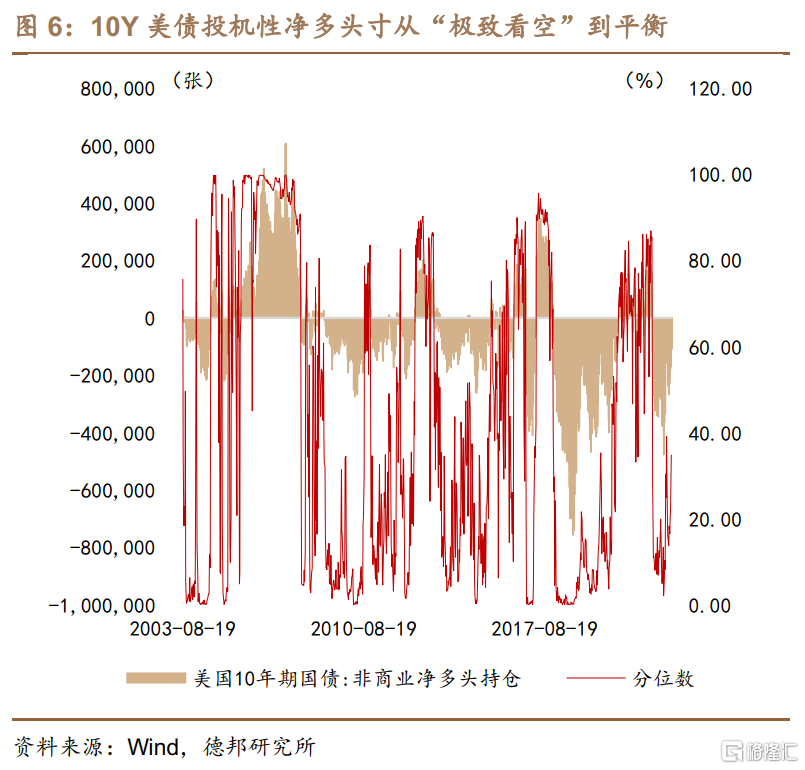

「滯脹交易」的另外一面即是與大宗商品相對應的美元資產,即美元指數和美債。根據CFTC公佈的美元指數持倉數據,押注美元指數上漲的投機性淨多頭頭寸持續上行,截止7月19日非商業淨多持倉的歷史分位數達到90%,相比一季度大宗商品的多頭,當前美元指數的交易也漸漸逼近「擁擠」。而10年期美債的淨多頭寸則在大宗商品從擁擠走向平衡的過程中也逐漸從「滯脹交易」下的極致看空轉向平衡,3月至4月期間,看空10年期美債的非商業淨多頭寸一度接近-47.66萬張,在歷史上的分位數水平滑落至2.20%,並且在此之后做空勢力撤退,截止7月19日,10年期美債的非商業淨多頭寸為-10.9萬張,歷史分位數為34.70%,已經處於較為平衡的多空狀態。

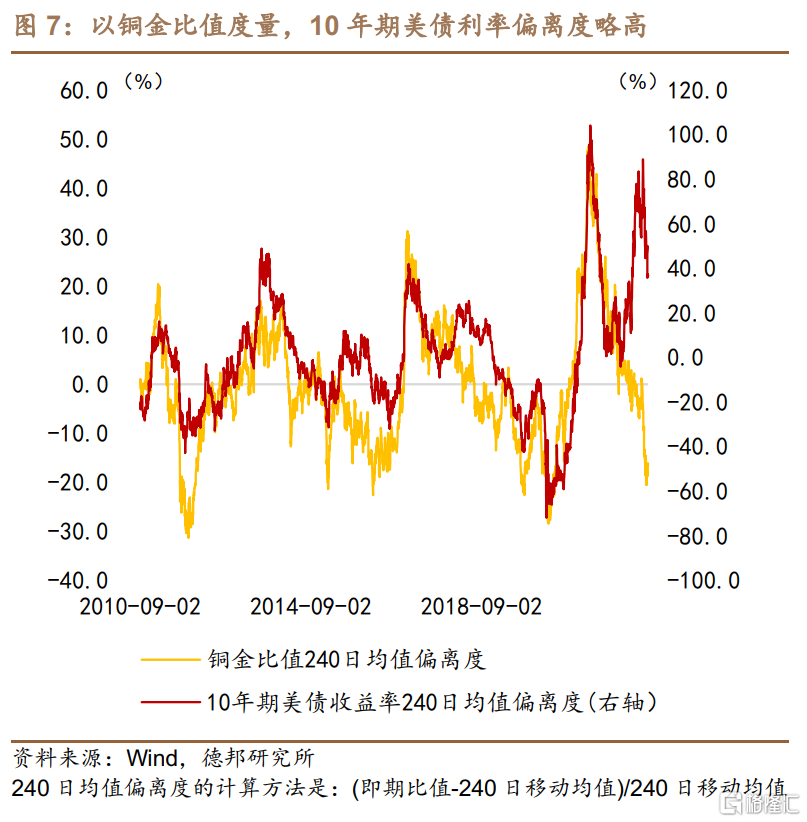

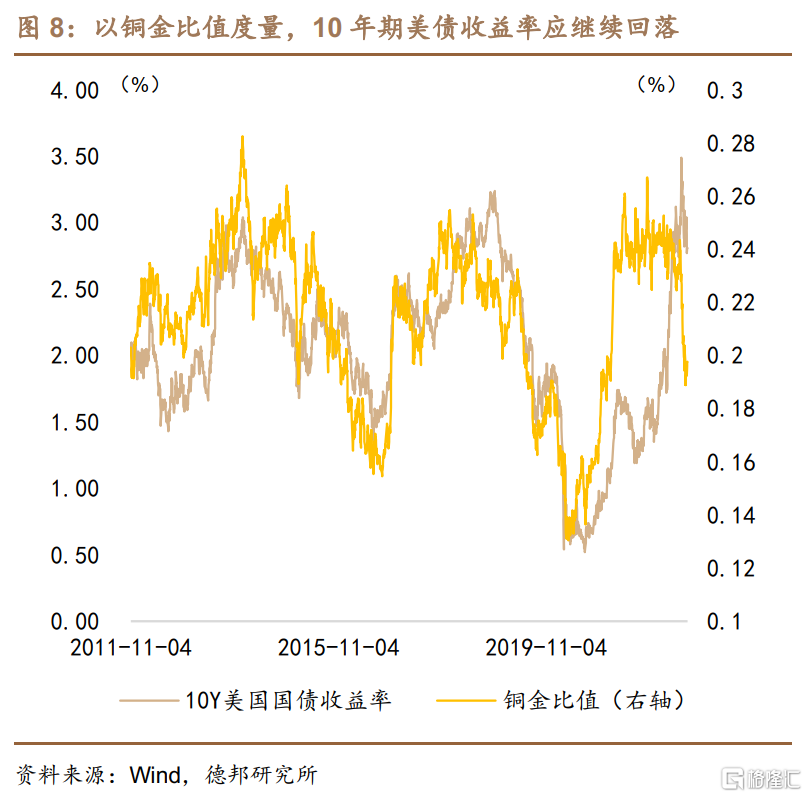

在「滯脹交易」退潮的過程中,大宗商品多頭和10年期美債空頭恰好是一枚硬幣的正反面,我們經常運用銅金比值指向10年期美債收益率的走勢,但是在「滯脹交易」切換至「衰退交易」之后,大宗商品的信號指引卻和10年期美債收益率的的水平不符:(1)以銅金比值作為度量,6月份銅金比值不僅跌破了2020年四季度以來的上漲趨勢線,而且跌破了240日移動均線,但是10年期美債收益率卻並未和銅金比值下跌同等幅度;(2)以銅金比值和10年期美債收益率的240日移動均線作為均值,度量當前價格偏離均線的程度,從較長的時間周期里,10年期美債收益率的運行方向和銅金比值的運行方向一致,而在「滯脹交易」時期兩者出現了偏離度的偏差,如果以銅金比值為基準,10年期美債收益率被高估,實際上,高通脹和陡峭化的緊縮路徑支撐美債收益率、偏弱的經濟需求預期壓低銅金比值,兩者偏離度的背離指向的是「緊縮交易」和「衰退交易」的頻繁交替。

由於在大宗商品價格下跌過程中,缺乏商品需求滑落的事實和供給壓力的實質性緩解,在經過無差別的普遍下跌之后,市場也從供需結構、生產成本等方面尋覓價格的有效支撐。7月份以來,商品從此前的快速殺跌切換為震盪,前期跌幅較大的鐵礦石等黑色系商品出現小幅反彈,供需結構的分化決定了商品不同品種間的分化走勢。在此前擁擠交易退潮之后,供需格局的變化是大宗商品開啟新一輪下跌的核心變量。

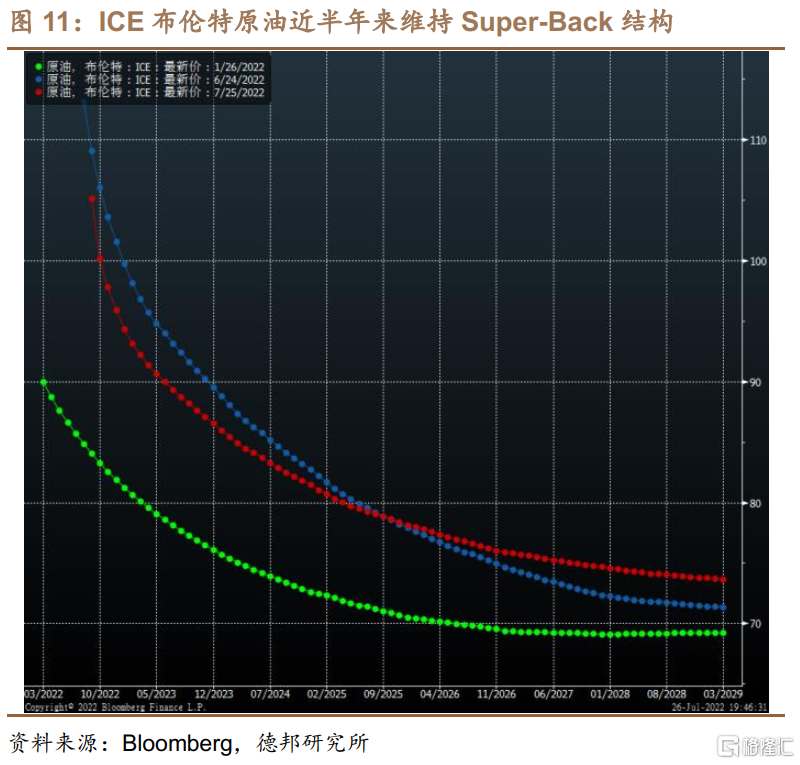

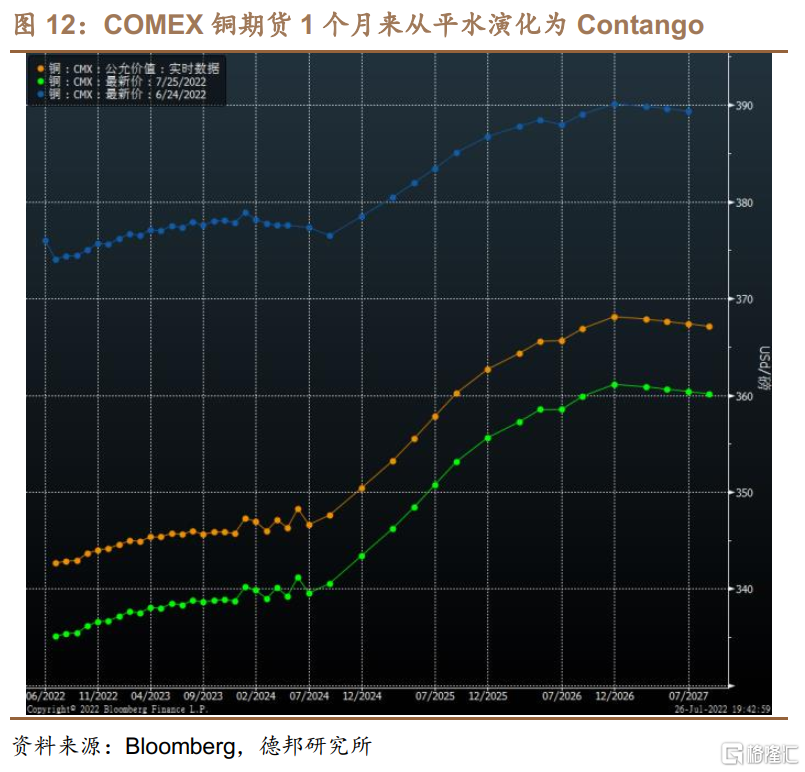

2. 商品遠期曲線:Super-Back下的高做空成本

期貨市場的價格期限結構(Term Structure)提供了更直觀跟蹤供需基本面變化的途徑,和利率期限結構一樣,商品價格的期限結構反映倉儲成本、融資成本等因素的變動,由於融資利率很難為負、倉儲運輸等價格因素,正常的商品價格期限結構會是向右上方傾斜的曲線,即Contango結構,如果商品市場的定價是有效的,那麼供需變化會體現為期限結構的變動。

2.1. 供需矛盾的鏡像:遠期曲線

一般而言,當商品市場處於供給過剩的熊市狀態時,近遠月合約報價曲線會呈現 Contango(期貨升水)的期限結構,即遠月合約價格高於近月合約價格,供給大於需求的快速惡化會把價格的期限結構推向 Super-Contango的結構;當商品市場處於需求強於供給的牛市狀態時,一般會呈現Backwardation(期貨貼水)結構,「錢比貨多」的多頭「逼倉」(Short Squeeze)狀態下甚至會出現極端的Super-Backwardation結構。當商品價格處於Super-Contango或Super-Backwardation時,收益率的分佈會出現偏斜,前者對應價格「下行無底」、后者對應價格「上行無頂」。

從我們篩選的6種大宗商品的遠期曲線來看,供需緊平衡的大宗商品維持Backwardation結構、供需預期轉向的大宗商品轉變為Contango結構。大宗商品供需情形和當前商品遠期曲線的形態一致。

(1)原油由於供給端緊缺、需求端滑落的預期還未成為現實,導致遠期曲線Back結構不斷加深,就原油來説,中東地區增產幅度還不能完全取代俄羅斯能源供應,美國頁岩油資本開支不足、增產緩慢,致使其短期內難以成為供給補充的關鍵變量,預期中的「需求滑落」和現實中的「供給低彈性」造成曲線Back,這也是原油價格下跌始終不如銅等金屬流暢的原因,從中期來看,經濟總需求下滑壓力或導致原油需求邊際放緩,原油價格回落壓力提升,因此當供需緊平衡造成的Backwardation轉變為Contango結構時,或是原油價格順暢下跌的開始。

(2)銅的核心變量在於南美產量,隨着下半年智利新增產能持續轉化為產量,銅礦產量增速或會提高,銅精礦增產預期和家電消費等需求放緩之間形成供需雙弱的格局,銅期貨遠期曲線保持Contango結構,二季度下跌過程較為流暢,而在供給可能轉為過剩的風險下,銅的下跌過程或還未結束。

(3)螺紋鋼等國內定價的大宗商品,雖然同樣從4月中旬開始價格重心不斷下探,由於價格下跌惡化鋼廠利潤、產量縮減並持續低位運行導致快速去庫,但是由於房地產銷售和新開工增速難以回升,終端弱需求的預期壓制價格反彈的高度,形成過去1個多月遠期曲線「向下平移」,在地產增速下行預期沒有被徹底扭轉之前,黑色系商品的反彈高度較低,或繼續維持中期弱勢下行格局,但是就短期而言,螺紋鋼和鐵礦石呈現的Back結構或限制中期回落的節奏。

2.2. 供需變化的映射:庫存

大宗商品供給和需求的動態變化會映射為庫存的波動,2020年疫情以來,供給和需求周期的錯位已經導致庫存和價格出現多次擾動和變化:(1)2020年一季度疫情爆發初期,需求端受沉重打擊,供給強於需求導致庫存被動累積,而在2020年下半年,隨着中國經濟企穩復甦,地產和出口走強驅動需求「補位」,商品庫存開始主動去化;(2)2021年二季度開始,由於全球經濟總需求趨於復甦,帶動大宗商品需求擴張,但是受制於供給端問題,供給偏緊和需求復甦引致低庫存下大宗商品價格持續上漲;(3)2021年下半年,隨着新興市場經濟體疫情緩解,大宗商品供給偏緊的狀況好轉,但是中國經濟增長放緩加大商品需求端的隱憂,庫存逐步從去庫演化為累庫,直至2022年一季度在地緣政治衝突的擾動下,庫存累積達到峰值。

大宗商品價格下跌趨勢中如果疊加需求走弱的庫存累積壓力,或庫存去化節奏弱於季節性,那麼價格下行趨勢或得到強化,因此二季度以來不同商品供需差異造成庫存去化過程分歧。(1)原油庫存已經處於低位,在短期供給低彈性、增產緩慢,而需求還維持旺盛的情況下,原油應維持去庫,如果原油價格下跌的同時出現庫存累積,油價的下跌深度或被打開,但是從EIA等公佈的高頻數據來看,7月份以來原油去庫速度放緩、庫存累積壓力反而在提高,EIA公佈的數據顯示,7月上旬API原油庫存累積增加662萬桶,而全美商業原油則增加280萬桶,庫存去化節奏偏慢。(2)COMEX銅維持庫存去化,7月份以來COMEX銅庫存減少近1.2萬短噸,供需雙弱的格局短暫被需求回升所中斷,有利於銅價短期反彈;(3)鐵礦石和螺紋鋼的廣義庫存維持去化,顯示在三季度中國不斷落地生效的「穩增長」政策,邊際提振黑色系需求,消費旺季和低庫存狀態,或導致黑色系商品反彈的彈性增大。

3. 總結

從CFTC持倉變化、商品價格遠期曲線和庫存三個方面討論了大宗商品價格短中期的走勢,CFTC持倉變化印證我們此前報告中提及的「流動性溢價」回落和金融屬性褪色,大宗商品從「擁擠交易」逐步退潮到本身的供需變動。作為商品供需格局最直觀反應的商品價格遠期曲線,折射出短期和中期的供需矛盾,當前儘管有經濟總需求回落的預期,但是對於原油等大宗商品,需求回落的預期還不是現實,價格存在一定支撐。

經過二季度基於「流動性溢價」下滑的大宗商品宏觀交易暫時告一段落,商品各自迴歸供需基本面,有需求支撐的大宗商品表現相對偏強、供需趨於雙弱的品種或維持下跌趨勢,供需偏緊的商品已經表現爲Backwardation結構,供需偏於均衡的商品呈現Contango結構。如果商品遠期曲線的定價效應是有效率的,那麼當大宗商品的Back結構演化為Contango結構時,或意味着未來下跌空間的進一步打開,從目前的賠率排序,原油下跌的空間大於銅等金屬,這或是下半年大宗商品的機會所在。

從三季度以內的短期來看,由於三季度是經濟穩增長政策加緊落地的時期,內部需求定價的品種強於外部需求定價的品種,黑色系金屬和有色系金屬已經在一定程度上定價了國內需求走弱,因此三季度存在需求回補下的反彈,黑色系商品或強於有色系商品,並且越是上游品種,價格反彈回補或會越強,因此鐵礦石或強於螺紋鋼、銅或強於原油。

從年內時間來看,金融屬性較高的商品強於金融屬性較弱的商品,銅金比值和油金比值或有繼續下行的空間,鑑於銅金比值已經為油金比值「指示方向」,等待大宗商品遠期曲線逆轉的時機。

風險提示

(1)海外美元流動性若隨加息路徑陡峭化而緊縮,大宗商品或繼續無差別承壓下跌;

(2)地緣政治衝突尚存在不確定性,供給端擾動風險或持續存在;

(3)中國經濟「穩增長」政策效應滯后,或繼續施壓內部需求型商品。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光