原創精選> 正文

又一家中概名創優品遭遇做空,如何解讀?中概雙重上市迴歸港股漸成主流

2022-07-27 13:30

繼蔚來之后,又一隻回港上市中概遭遇做空。今日開盤后,港股名創優品跳水跌超10%,股價創上市以來新低。

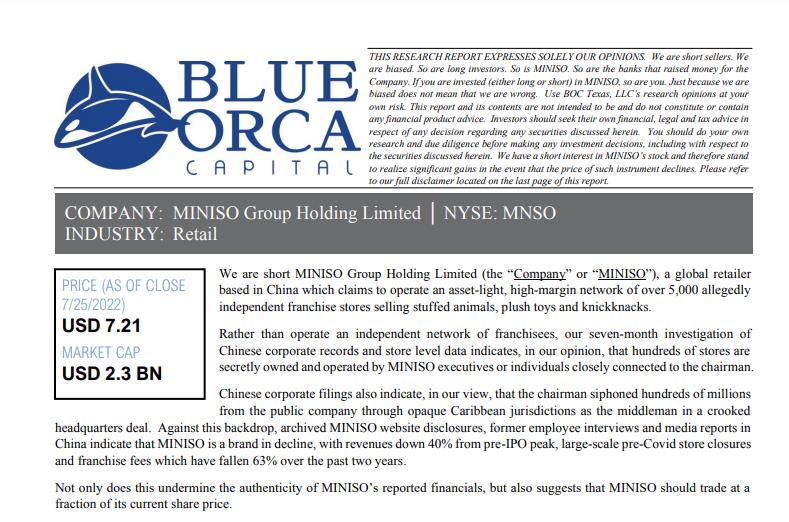

7月25日,Blue Orca Capital披露了對該公司的空頭頭寸,對其財務報告表示懷疑。

據中新財經,該做空機構稱其經過七個月的調查,發現名創優品有數百家門店由公司高管或與董事長關係密切的個人祕密擁有和經營;董事長在不正當交易中作為中間人,從公眾公司挪用了數億元;名創優品收入比IPO前的峰值下降了40%,新冠疫情前已有大規模關店潮,加盟費在過去兩年下降了63%。

做空報告如下:

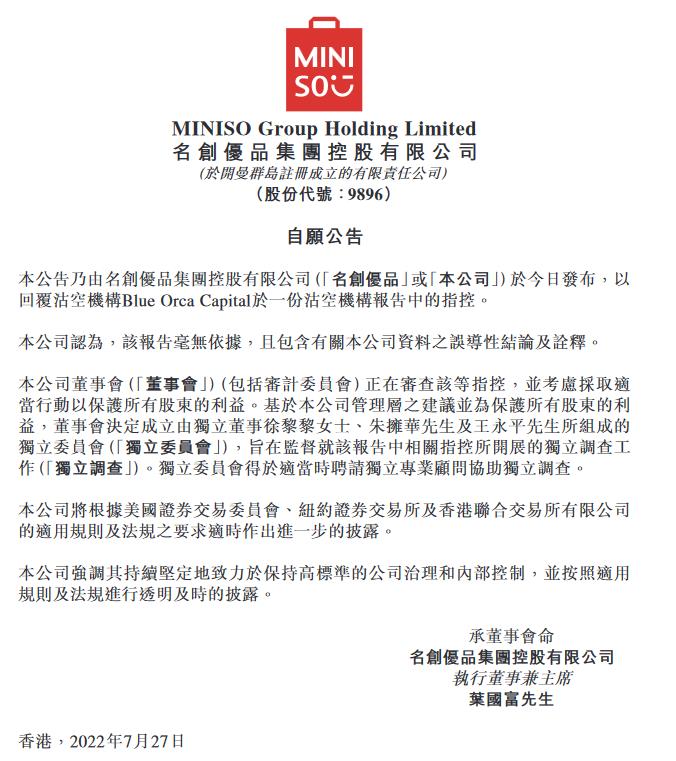

7月27日,名創優品立即進行了有力迴應。

今日早間,名創優品在港交所公告,迴應Blue Orca Capital沽空報告稱該報告毫無依據,且包含有關公司資料之誤導性結論及詮釋。公司董事會正在審查該等指控,並考慮採取適當行動以保護所有股東的利益。基於本公司管理層之建議併爲保護所有股東的利益,董事會決定成立由獨立董事徐黎黎、朱擁華及王永平所組成的獨立委員會,旨在監督就該報告中相關指控所開展的獨立調查工作。獨立委員會得於適當時聘請獨立專業顧問協助獨立調查。

名創優品公告截圖如下:

Blue Orca 過去有多次做空中概股的歷史,包括例如,新氧、中國飛鶴、萬國數據、拼多多等公司。需要明確的是,專業做空機構也絕非「百發百中」,近期香櫞對跟誰學的做空報告同樣也被指出存在較多的低級失誤。

機構:中概股做空具有周期性,且存在「套路」

機構表示從做空案例發生時間來看,做空案例具有呈現出一定的周期性。據國盛證券研報,中概股做空的周期特徵,與美股金融監管的周期性,以及金融市場的運行情況密切相關。最后,中概股做空潮還具有一定的「日曆效應」。

做空機構在做空過程中也存在一些主要「套路」,通常來看公司股價的大幅上漲,容易吸引做空機構的關注。

2009 年 4 月 16 日,新東方赴美上市不滿 3 年就遭遇了來自香櫞的做空。此次做空理由主要為,新東方相較於其他同類公司已經被嚴重高估。

然而,報告中被香椽公司拿來作對比的是華爾街英語,研究方法和論據並不夠充分,市場在調整后立刻上漲,並未受到明顯衝擊。2011 年 11 月 17 日,新東方再次被天地博源做空,該研究質疑新東方在合併公司財務業績時未消除公司間交易,從而使得 2007 年至 2010 年間的收入誇大了近 1.67 億美元,淨利潤誇大了 1.37 億美元。

受此衝擊,新東方連續 3 日下挫,累計跌幅達 13.40%。不過,新東方很快就於 11月 21 日公開回應,並指出天地博源研究中的多項紕漏,股價次日即開始回升。隨后新東方聯合網易前首席財務執行官李廷斌、百度董事長李彥宏、北大國際 MBA 美方院長楊壯等人成立了獨立特殊委員會,組織調查並回應渾水報告中的種種質疑。10月18日,新東方最終通過 SEC的審覈,清白得以澄清。

蔚來曾突遭機構做空,公司積極迴應股價迅速回升

北京時間6月28日晚間,做空機構Grizzly Research LLC發佈報告稱,蔚來通過玩「大膽的會計遊戲」增加收入並提高淨利潤率,以達到市場期望的目標。

6月29日,對於灰熊的指控,蔚來發布公告稱,該報告並無依據,其關於公司資訊包含許多錯誤、無根據的推測以及誤導性結論和詮釋。公司的董事會,包括審計委員會,正在審查這些指控,並考慮採取適當的行動來保護所有股東的利益。公司將按照美國證券交易委員會、紐約證券交易所、香港聯合交易所有限公司以及新加坡證券交易所有限公司的適用規則及條例項要求適時作出進一步的披露。

不過這次做空沒有對蔚來造成持續性的影響,在公司積極迴應后的6個交易日內,蔚來美股市場股價回升了3.93%,當前總市值為2497億港元。

中概股做空影響幾何?

國盛證券表示,總的來説個股被做空對中概股整體影響相對有限,更多是情緒上的擾動。首日漲跌幅的中位數主要集中於-3%至-5%之間,其平均數則主要集中於-0.5%左右。

作為成熟資本市場的重要市場機制,做空機制無可厚非,需要警惕的是市場的惡意做空行為。對於上市公司,「身正不怕影子斜」是抵禦做空的根本,而完善公司治理體系是「脱敏」做空的重要手段。

中概股加速回流大勢所趨,雙重上市漸成主流

近期,中概股如何穿越周期主動走出當前困境逐步成為市場關注焦點。以「雙重主要上市+介紹上市」形式返港的眾多中概股的未來發展產生積極啓發,這些上市方式可以在一定程度上減輕被做空和監管等利空所產生的連帶擾動。

機構表示,在中概股雙重主要上市長期正面意義顯著。既可以有機會納入港股通,獲得更高的流動性,擴大股東基礎,提高公司的融資能力,另外市場也可以更多的聚焦在公司基本面層面。特別是在近兩年持續面臨美股退市的壓力環境下,迴流港股已經是大勢所趨,長遠來看選擇在雙重上市正面意義顯著。

就在昨日,阿里巴巴公告稱,董事會已授權集團管理層向港交所申請香港紐約雙重主要上市,預計相關流程將在2022年底前完成。受利好消息刺激,港股阿里巴巴單日漲超5%,帶動港股科技板塊集體反彈。顯然,作為流通市值超2萬億港元的頭部中概企業,阿里巴巴的選擇十分引人注目。

安永表示,中概股企業在中美兩地監管存在不確定性的情況下,雙重上市可以使企業在兩個市場的表現相對獨立,更能保持股東利益。

目前雙重上市的兩個市場均為主要上市地,這意味着,即使某隻股票在一個交易所摘牌,也並不影響在另一交易所的上市地位,這更能保護股東利益。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 鮑威爾絕唱!美聯儲利率決議今夜來襲;希捷績后勁升逾18%,盤后谷歌、微軟四巨頭齊放榜!

華盛早報 | 突傳利空!OpenAI關鍵指標未「達標」,美股全線殺跌,納指跌近1%;希捷盤后飆漲16%,存儲集體反攻

阿聯酋宣佈退出令OPEC猝不及防 威脅到聯盟對石油市場的掌控

4月29日外盤頭條:阿聯酋將於5月退出OPEC OpenAI稱公司各項業務「火力全開」 馬斯克在OpenAI審判中出庭作證

AI 世紀對決開庭,馬斯克在OpenAI審判中出庭作證

高盛合夥人Flood警告美股短線面臨風險 但應視為逢低買入的機會

芯片股暴漲之際 知名投資者Michael Burry最新押注凸顯融漲擔憂升溫

OpenAI增長失速衝擊AI板塊:超大規模資本支出模式遭遇「信任危機」