熱門資訊> 正文

珠海冠宇陷困境:專利戰火再起,原材料漲價吞噬利潤

2022-07-27 11:19

本文來源:時代商學院 作者:孫一鳴

來源|時代商學院

作者|孫一鳴

炎炎盛夏,中國多地正遭受着陽光的炙烤。然而,對於訴訟纏身的珠海冠宇(688772.SH)而言,其心里或一片撥涼,頗為難受。

資料顯示,珠海冠宇的主要產品為消費類聚合物軟包鋰離子電池,主要應用領域為筆記本電腦及平板電腦、智能手機。

然而,進入2022年,從手機到電視,從筆記本電腦到平板電腦再到臺式機,幾乎所有消費電子產品的出貨量都在下滑。消費電子行業凜冬已至,成了業內共識。

雪山加霜的是,繼今年1月在中國發起訴訟之后,競爭對手ATL於6月再度起訴珠海冠宇。從國內訴訟到國外訴訟,ATL均直指珠海冠宇專利侵權。

【概述】

珠海冠宇超95%的收入來自於手機、平板電腦,但近年消費電子市場已陷入紅海,在存量競爭市場中,頭部企業ATL利用技術優勢挑起專利戰。珠海冠宇在今年1月和6月已兩次遭ATL子公司起訴專利侵權,訴訟從國內蔓延至國外。截至2021年末,珠海冠宇的發明專利僅166項,專利總數也遠低於競對。

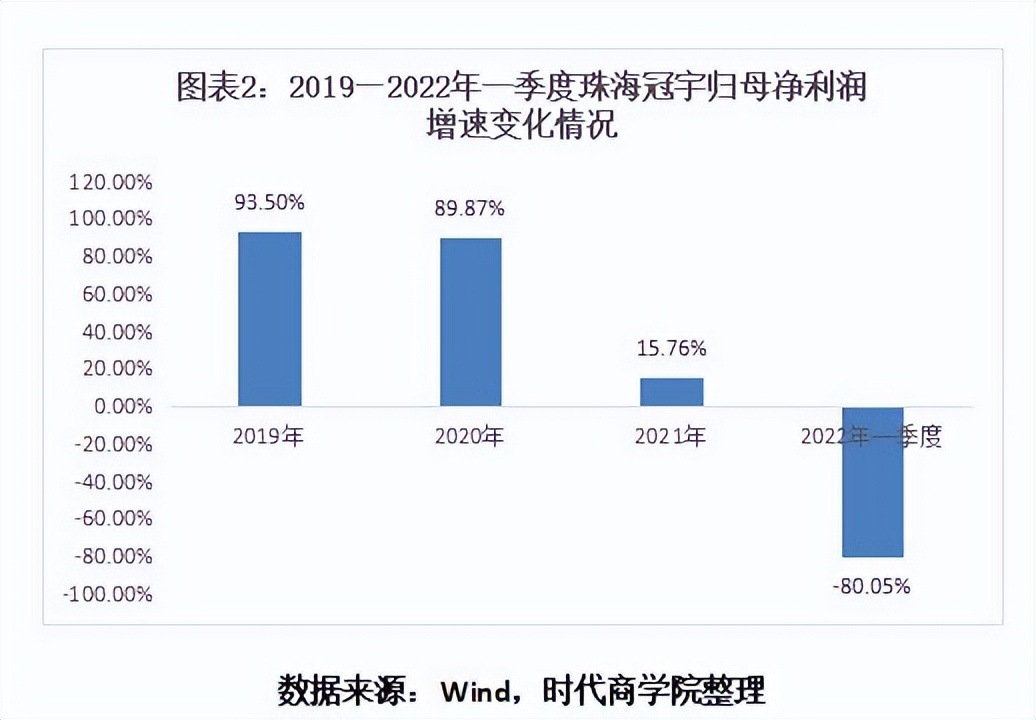

此外,上游原材料持續漲價也導致珠海冠宇業績承壓。2021年,該公司歸母淨利潤增速從2020年89.87%跌至15.76%;今年一季度,其歸母淨利潤再度大變臉,同比下滑80.05%。

首發上市融資22.47億元不到半年,珠海冠宇再度拋出31.3億元可轉債融資計劃,並因融資的必要性及規模合理性等問題迎來上交所的問詢函。

7月18日,時代商學院就上述情況向珠海冠宇發函詢問,但截至發稿,仍未獲對方回覆。

【正文】

一、下游需求疲弱,深陷專利訴訟漩渦

受新冠疫情持續蔓延、俄烏衝突、全球通脹等因素影響,消費者對經濟走勢的預期逐步悲觀,全球消費電子需求明顯收縮。

據IDC數據顯示,2022年第一季度全球智能手機出貨量同比下降8.9%,連續三個季度呈整體下滑趨勢。今年7月20日,市場調研機構Canalys發佈最新報告指出,2022年第二季度,全球智能手機出貨量同比下降9%。

除了智能手機市場疲軟外,個人PC、平板電腦等終端設備市場也大受影響。分析機構Gartner預測稱,2022年全球企業對PC的需求預計將同比下降7.2%,而個人消費者需求下降更為明顯,預計達到13.1%。2022年全球PC出貨量將下降9.5%,手機出貨量將下降7.1%,包括PC、平板和手機在內的總體設備出貨量將下降7.6%。

在此背景下,終端消費電子廠商砍單、下調出貨預期等消息早已屢見不鮮,消費電子市場整體處於去庫存階段。7月初,據媒體報道,中國大陸手機廠商小米、vivo、OPPO均已通知供應商,未來幾個季度的訂單將會縮減20%。天風證券分析師郭明錤此前也表示,中國大陸安卓手機市場今年已砍2.7億部訂單。

隨着手機、PC電腦等下游消費電子終端出貨量驟減,包括鋰離子電池等上游零部件行業面臨着多方面的挑戰,市場競爭愈加激烈。

目前,全球消費類鋰離子電池市場競爭格局明朗,包括ATL、三星SDI、LG Chem、比亞迪、珠海冠宇在內的少數鋰離子電池廠商佔據了行業內大部分的市場份額。

在此背景下,出於維護自身利益及市場份額的動機,頭部企業開始拿起「專利戰」大棒揮向競爭對手。

今年1月7日,珠海冠宇曾發佈《關於公司涉及訴訟的進展公告》。公告顯示,其於2022年1月5日收到福建省福州市中級人民法院送達的關於東莞新能源科技有限公司(下稱「東莞新能源」)、寧德新能源科技有限公司(下稱「寧德新能源」)起訴公司及全資子公司重慶冠宇電池的《民事起訴狀》等相關材料。訴訟案件共有四個,涉及4個專利。

公開資料顯示,東莞新能源和寧德新能源均是ATL子公司,ATL是日本上市公司TDK集團下的全資子公司,也是全球領先的鋰離子電芯和電池組生產商。2020年,ATL的筆記本電腦及平板電腦鋰離子電池出貨量全球排名第一,手機鋰離子電池出貨量全球排名第一。同期,珠海冠宇的筆記本電腦及平板電腦鋰離子電池出貨量全球排名第二,手機鋰離子電池出貨量全球排名第五。

值得一提的是,珠海冠宇在2021年登陸科創板前曾就「與ATL專利糾紛的基本情況和前期進展」進行披露。

根據2021年9月披露的註冊環節反饋落實函,ATL及其子公司起訴的原因是珠海冠宇生產、銷售的多款適配於筆記本、手機的鋰電池電芯產品涉嫌侵犯ATL相關主體持有的11項專利權,要求珠海冠宇立即停止侵權,對ATL專利及涉嫌侵權產品進行技術比對與分析,委派代表與ATL委託的律師或ATL聯繫,確認侵權產品範圍,並就停止侵權及賠償事宜進行協商。

珠海冠宇從最初收到律師函要求協商,演變成最終收到《民事起訴狀》,説明雙方在此期間的談判協商並不順利,故而ATL改為直接起訴。

6月24日,寧德新能源在美國德州東區地方法院起訴珠海冠宇,直指珠海冠宇專利侵權。這也是繼在中國發起訴訟之后,ATL再度起訴珠海冠宇,專利戰也由此從中國蔓延至國外。

7月12日,珠海冠宇發佈公告稱,7月8日,公司分別收到了東莞新能源和寧德新能源寄出的在福建省福州市中級人民法院起訴公司等方專利侵權的相關材料。

其中,以東莞新能源作為原告的國內涉訴專利號為ZL201210405678.9(一種軟包裝鋰離子電芯加寬結構及其製作方法),以寧德新能源為原告的國內涉訴專利號為ZL201510564696.5(電解液以及包括該電解液的鋰離子電池)、ZL201811308831.X(電化學裝置)、ZL201811108529.X(一種電解液及電化學裝置)、ZL201620821929.5(卷繞式電芯)及ZL201621440703.7(一種卷繞式電芯)。

上述原告認為,珠海冠宇未經許可實施了上述涉訴專利,侵害了原告的專利權,請求判令珠海冠宇立即停止製造、使用、銷售、出口涉訴專利相關的電芯產品,賠償原告經濟損失及為制止侵權行為而產生的合理費用,承擔相應的訴訟費用等。前述國內訴訟共計6個案件(每個涉訴專利對應1個案件),每個案件訴請的賠償金額為1100萬元,合計共6600萬元。

在公告中,珠海冠宇還披露其於近日收到寧德新能源寄出的在美國德克薩斯州東部地區法院起訴公司專利侵權的相關材料。寧德新能源作為原告的國外訴訟的涉訴專利號為US10971706B2及US11329352B2,原告請求判令裁定珠海冠宇侵犯及故意侵犯其所主張的專利權,停止侵權行為,支付侵權及故意侵權賠償金,承擔相應的案件訴訟費等。

專利糾紛不斷,那麼,在專利技術方面,珠海冠宇的真實實力究竟如何?

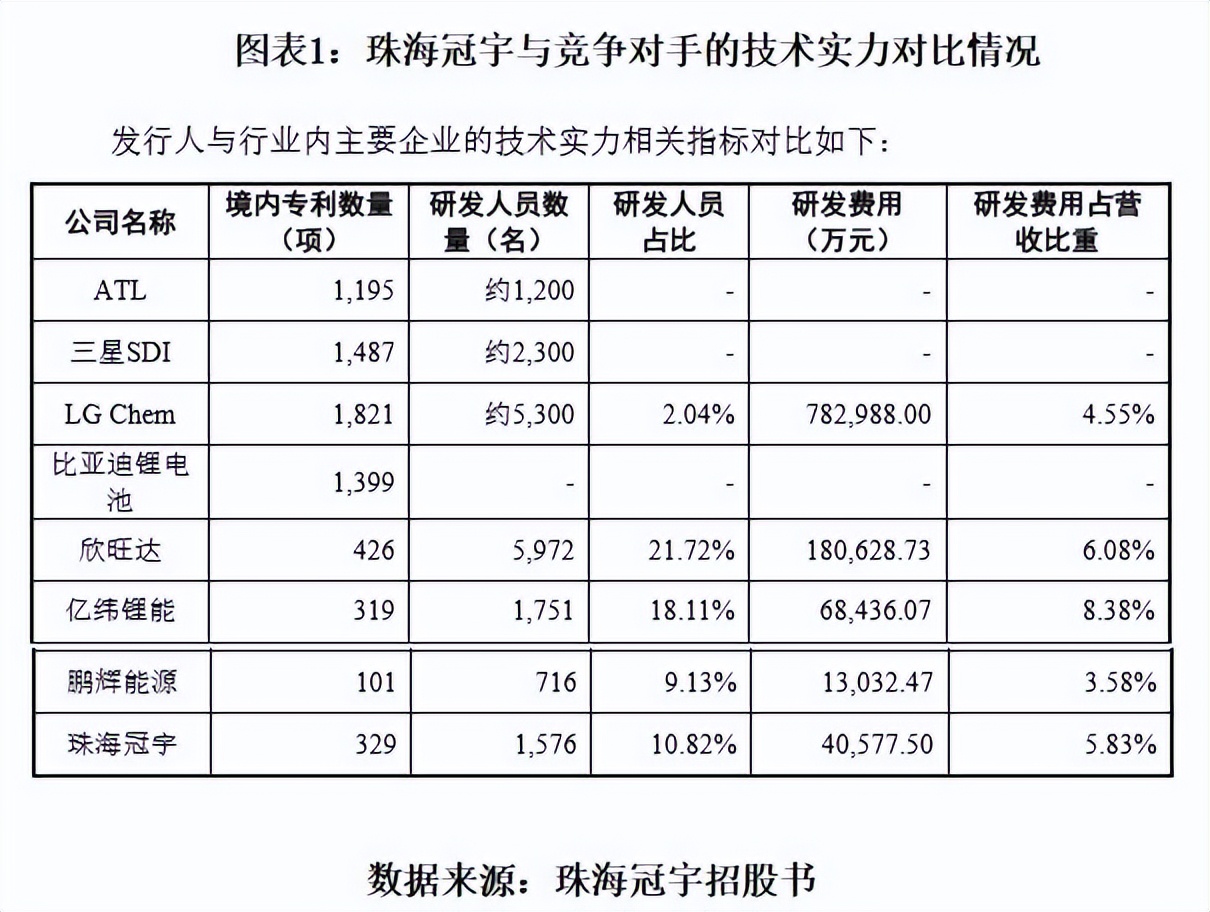

據珠海冠宇招股書,ATL、三星SDI、LG Chem、比亞迪電池、欣旺達、億緯鋰能、鵬輝能源是同行業內的主要競爭對手。

在專利數量方面,截至2020年末,ATL的境內專利數量為1195項;同期珠海冠宇的境內專利數量僅為329項,約為ATL的1/4,也遠遠比不上三星SDI、LG Chem、比亞迪電池,與欣旺達相比也有一定的差距。

ATL官網顯示,目前ATL已申請專利5000余項,其中授權專利2000余項。

珠海冠宇在2021年年報披露,截至2021年12月31日,公司擁有已授權有效國內專利634項,其中發明專利166項,實用新型專利456項,外觀設計專利12項。

可以看出,儘管珠海冠宇的專利數量在2021年有了明顯的增長,但仍遠不及ATL,而且其專利以實用新型專利為主,發明專利僅166項,整體專利的含金量較為遜色。

在研發人員數量佔比方面,2020年末,珠海冠宇的研發人員數量佔比為10.82%;國內競爭對手欣旺達的研發人員數量佔比高達21.72%,億緯鋰能的研發人員數量佔比達18.11%,均遠高於珠海冠宇。

需注意的是,ATL在起訴書中引用了珠海冠宇科創板上市時在招股書中對境外市場的描述,尤其是下游客户的銷售數據,例如珠海冠宇將惠普列為前五大終端客户,2019和2020年對其銷售收入分別為4250萬美元和1.066億美元。

事實上,珠海冠宇的業績對境外市場依賴較大。2019—2021年,珠海冠宇來自境外的營業收入分別為34.01億元、45.52億元、67.7億元,佔營業總收入的比重分別為63.79%、65.36%、65.47%。

很顯然,珠海冠宇在境外市場的持續擴張損害了ATL的利益,這或也成了兩者連番「專利戰」的導火線。

在全球經濟發展的洪流中,技術、專利等知識產權是科技企業安身立命之本。目前,ATL與珠海冠宇的專利侵權訴訟已從國內蔓延至國外,一旦珠海冠宇敗訴,對其品牌及聲譽將造成一定的不利影響,或影響其境外市場的客户訂單,進一步拖累公司業績。

二、原材料漲價吞噬利潤,業績惡化明顯

除了下游消費電子市場需求不振外,珠海冠宇還遭上游供應鏈「背刺」,盈利能力大幅惡化。

公開資料顯示,珠海冠宇直接材料佔主營業務成本的比例約為70%,佔比較高。其直接材料主要包含鈷酸鋰、電解液、隔膜、電池保護板、銅箔、鋁箔和鋁塑膜等,其中鈷酸鋰佔原材料總採購額的比例約為40%,佔比最大。

珠海冠宇在招股書中曾表示,在其他因素保持不變的前提下,報告期內公司的原材料價格每增減5%,對公司毛利率變動的影響為2.32—2.93個百分點,對公司淨利潤影響比例為16.8%—53.1%。

據中國乘聯會數據,2021年12月國內新能源汽車滲透率為22.6%,2021年全年滲透率則為14.8%,較2020年5.8%的滲透率提升明顯。

標普全球汽車指出,中國的新能源汽車從2021年開始已經進入了產業化的發展規模,預計2022年中國新能源汽車滲透率將超過25%,新能源汽車產量將達到500萬輛以上;到2030年將實現55%的滲透率,達到1600萬輛的規模。

新能源汽車規模的快速增長直接拉動了上游碳酸鋰的需求,受供需失衡影響,近年鋰價一路高歌猛進。

數據顯示,2021年,國內電池級碳酸鋰價格從8月的9萬元/噸上漲至10月份的將近20萬元/噸;2022年1月,價格再次從30萬元附近一路上漲至3月份的50萬元。截至7月21日,國內電池級碳酸鋰市場主流報價區間仍在48萬—48.6萬元之間。

東亞前海證券分析指出,長期來看,主要的鋰礦項目將於2023年左右投產,相較於需求的長期高速增長,供給端長期增長有限。鋰礦拍賣價格不斷創歷史新高,在此背景下,鋰礦行業將呈現持續高景氣。

以鋰電池為主營產品的珠海冠宇自然不可避免受到原材料漲價的波及,高企的成本極大侵蝕其利潤空間。

財報顯示,2021年,珠海冠宇的營業收入同比增長48.47%,然而歸母淨利潤的增速僅為15.76%,較2020年的89.87%下滑了74.11個百分點。同期,其營業成本同比增長61.45%,超營業收入增速。

2022年一季度,珠海冠宇實現營業收入30.05億元,同比增長32.18%;不過,歸母淨利潤僅有可憐的5091萬元,同比下滑80.05%;淨利率僅為1.7%,處於虧損邊緣。同期,其營業成本同比增長45.91%,也明顯超過營業收入增速。

對此,該公司在一季報表示,淨利潤下滑主要是原材料價格上漲、期間費用大幅增長所致。

可以看出,上游原材料價格快速上漲對該公司的盈利能力造成較大沖擊。

值得一提的是,動力電池主要應用於新能源汽車,是近年高景氣的賽道之一。而珠海冠宇動力電池有限公司(下稱「冠宇動力」)是珠海冠宇負責動力電池業務的子公司,其自2019年成立以來持續虧損。

財報顯示,2019—2021年,冠宇動力的淨利潤分別為-88.46萬元、-1.26億元、-1.65億元,虧損持續加大。

如今,以寧德時代、比亞迪、LG為首的動力電池行業競爭激烈,技術迭代速度較快,而珠海冠宇於2019年才進入該行業,在資金、技術、專利等方面劣勢明顯,這也是其動力電池難以打入造車新勢力供應鏈以及盈利困難的原因之一。

三、31.3億鉅額再融資計劃遭監管質疑

消費電子市場疲弱,動力電池業務又進展緩慢,子公司深陷持續虧損局面。面對如此困境,珠海冠宇選擇繼續「加註」押寶消費電子市場。

2021年10月,珠海冠宇首發上市募資22.47億元,其中,珠海聚合物鋰電池生產基地建設項目募投金額高達20.9億元,2021年年報附屬文件披露該項目進度為已投入3.39億元。截至2022年一季度末,該公司的貨幣資金達26.47億元。

上市不足半年,珠海冠宇於2022年4月19日又拋出鉅額再融資計劃。該公司擬發行可轉債募資31.3億元,用於鋰離子電池疊片生產線建設項目、珠海生產線技改及搬遷項目、鋰離子電池試驗與測試中心建設項目。

上述可轉債募投項目主要目的是實現由卷繞工藝到疊片工藝的消費類鋰離子電池生產工藝升級,提升產線智能自動化水平,進一步實現消費類軟包鋰離子電池產能的擴張。

兩次募投項目均圍繞消費類軟包鋰離子電池的擴產,前次IPO項目尚未建成,募資尚未用完,不到半年珠海冠宇又匆匆拋出鉅額融資計劃以進一步擴產。

那麼,珠海冠宇是否過度融資?募投項目是否具備必要性?其是否拿股民當取款機?

對此,在珠海冠宇披露鉅額可轉債融資方案后不久,上交所就向其下發問詢函。

問詢函涉及「融資的必要性及規模合理性」等七大核心問題,其中,上交所要求珠海冠宇結合市場增速放緩的具體原因,分析相關因素對公司下游需求、產品價格及競爭力、在手訂單的影響,公司未來經營是否存在重大不利變化;結合發行人與主要供應商的合作及合同簽訂情況、供貨協議相關條款對產品價格的影響,説明公司應對原材料價格上漲的應對措施。

針對新增的鋰離子電池疊片生產線及是否過度融資的問題,上交所要求其分析説明消費類鋰離子電池市場中卷繞及疊片工藝對應的份額、客户類型及市場發展趨勢,公司發展戰略是否發生變化,對前次募投項目實施的影響;説明本次募投項目新增消費類疊片電池產能規模的合理性及產能消化措施;結合發行人現有資金余額、資金用途和資金缺口,説明本次融資規模的必要性及規模合理性。

對於動力電池業務,上交所要求珠海冠宇結合報告期公司動力類鋰離子電池虧損原因,説明公司未來對該業務的具體發展規劃及資源投入計劃,擬採取的經營改善措施,對應相關長期資產是否存在減值風險。

二級市場上,珠海冠宇的股價自上市短暫拉昇后便一路下行,遭投資者用腳投票,股價甚至一度逼近14.43元的發行價。

如今,專利訴訟纏身、主營產品下游市場不景氣、新業務持續虧損,「負重前行」的珠海冠宇將如何破局?我們拭目以待。

(全文5290字)

參考資料:

《珠海冠宇電池股份有限公司首次公開發行股票並在科創板上市招股説明書》.上交所

《珠海冠宇電池股份有限公司2021年年度報告》.上交所

《關於珠海冠宇電池股份有限公司向不特定對象發行可轉換公司債券申請文件問詢函回覆》.上交所

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?