熱門資訊> 正文

不光阿里多家公司選擇雙重主要上市,中概股迴歸有模板了?

2022-07-26 21:04

作者/張苑柯

阿里公告申請將香港聯交所主板改為主要上市地,預期將於2022年年底前生效,由此阿里將成為以美國存托股份於紐交所、以普通股於香港聯交所雙重主要上市的公司。

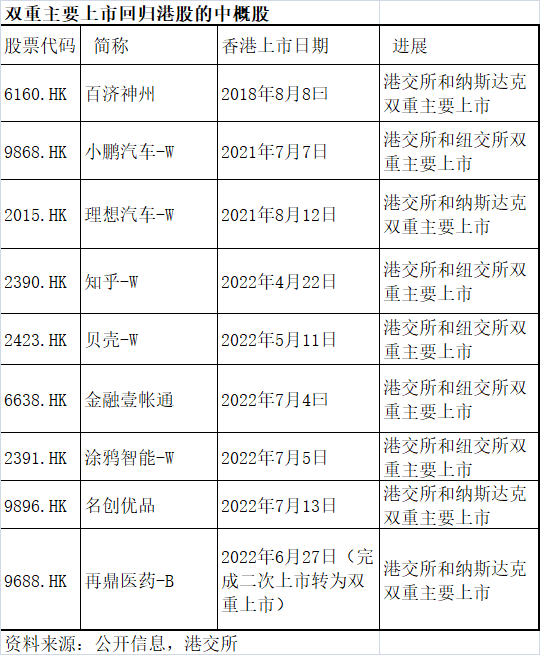

與阿里類似,在香港二次上市后申請轉為雙重主要上市的,還有再鼎醫藥、嗶哩嗶哩,前者今年6月已經完成轉換。而2018年港交所上市新規實施以來,據不完全統計另有8家中概股在美股和港股完成雙重主要上市。

雙重主要上市,會否成為中概股迴歸的模板?

雙重主要上市和二次上市,企業如何選擇

2018年4月,港交所公佈最新版《上市規則》,通過三大舉措吸引新經濟公司在港上市,其中包括允許尚未盈利的生物科技公司上市、開放同股不同權限制以及接納業務重心在大中華地區的企業在香港二次上市,為中概股迴歸開闢了更具包容性的新通道。

2021年3月以來,港交所進一步提出優化和簡化海外發行人赴港上市制度的諮詢文件,放寬和降低二次上市門檻,拓寬雙重主要上市接納度,同時為已二次上市的公司提供了上市地位變更的指引。

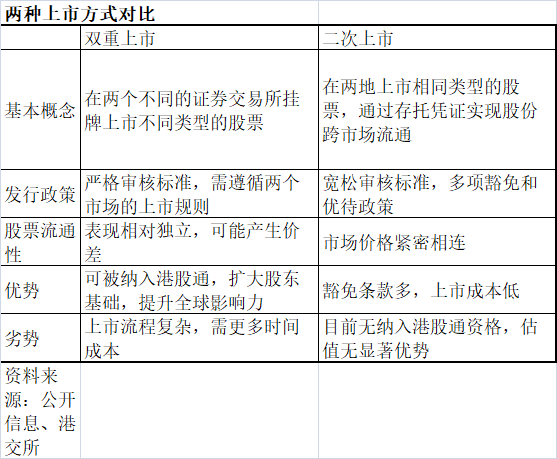

雙重主要上市和二次上市有何區別,企業如何做出選擇?

錦天城律師事務所合夥人華欣楠表示,雙重主要上市是指兩個資本市場都算第一上市地。已經在美國市場上市的情況下,在香港市場按當地市場規則發行上市,其須遵守的規則與在香港首次IPO公司的要求完全一致,兩個市場股票無法跨市場流通,股價表現相對獨立,可能產生價差。雙重主要上市的公司可以被納入港股通名單,可以引入A股投資者,提升股票流動性,且也有利於日后迴歸A股,實現「三地上市」。

而二次上市,指的是發行人在中國香港、美國兩地上市相同類型的股票,通過國際託管行和證券經紀商,實現股份跨市場流通,這種方式主要以存託憑證(DR)的形式存在。公司以融資型DR二次上市,基礎股份來源是公司新發行的普通股。在定價上,對應DR是以定價日當天,公司在原市場的市價作為參考價進行折算,並由發行人與承銷商協定后確定一個價格。

華欣楠稱,若企業僅在香港二次上市,香港聯交所預期公司證券將主要在海外交易所交易並受主要上市地監管機關監管,會採取相對寬松的審覈標準,而且有多項豁免和優待政策。

二次上市要求上市公司保留現行VIE(協議控制)結構及不同投票權架構需滿足一定要求,如已上市板塊、已上市時間和市值規模等,同時為符合條件且想要回中國市場融資的公司提供辦法指引。

具體來看,包括必須已在合資格上市交易所(紐約證券交易所、納斯達克證券市場或倫敦證券交易所主市場)上市且於至少兩個完整會計年度期間保持良好合規記錄;上市時市值至少400億港元,或上市時至少100 億港元且最近一個經審計會計年度收入至少10億港元。

「相比二次上市,雙重主要上市需要同時滿足兩地對於上市公司的各項管理要求,整體要求較為嚴格。」華欣楠稱。

既然二次上市在監管上需要滿足的要求比較簡單,相對雙重主要上市有較多豁免優待條款,上市成本也較低,緣何還是有公司願意選擇雙重主要上市?

對此阿里的解釋是,公司大中華區擁有大量業務運營,預期雙重主要上市地位將有助擴大其投資者基礎及帶來新增的流動性,尤其是可觸達更多位於中國及亞洲其他地區的投資者。

華欣楠補充稱,二次上市在定價和原市場基本一致,認購時會受到原市場匯率及價格波動的多重影響。二次上市的股票未來被納入港股通難度較大。

天風證券也表示,雖然二次上市獲豁免規則相對較多,審覈周期相對較短,但對於市值和在合資格交易所上市時間要求相對較高,目前也無法進入港股通。

而雙重主要上市雖然要求上市公司同時滿足兩地監管要求,上市流程更加複雜,需要花費更多的時間和成本,但對市值要求相對較低,無上市記錄要求,且可以進入港股通。

「正因為完全滿足了兩地監管要求,而使股票更容易被國際投資者接受,也更易於符合A股市場監管納入港股通,以及為之后迴歸A股三次上市奠定基礎。」華欣楠認為,從公司的角度出發,雙重主要上市擴大了其股東基礎,提升了在全球市場的影響力。

是否將成中概股迴歸模板

據不完全統計,2020年共有京東、網易等9家中概股選擇回港二次上市;2021年共有百度、嗶哩嗶哩等5家中概股回港二次上市。另有百濟神州(2018年8月)、小鵬汽車(2021年7月)、理想汽車(2021年8月)完成美股和港股雙重主要上市。其中百濟神州於2021年12月15日登陸A股科創板,成為首家實現中國內地、中國香港、美國三地上市的公司。

2022年,更多中概股做出了相同的選擇。比如,知乎(2022年4月)、貝殼(2022年5月)、金融壹賬通(2022年7月)、塗鴉智能(2022年7月)完成港交所和紐交所雙重主要上市,名創優品(2022年7月)完成港交所和納斯達克雙重主要上市。

除了直接完成雙重主要上市迴歸港股的公司外,還有部分公司與阿里類似,先在香港二次上市后再選擇自願轉為雙重上市。

「中概股選擇港股雙重主要上市或二次上市,一方面是爲了應對美國審計監管不確定性,另一方面也是爲了擴大投資者基礎,尋找納入港股通的機會,提升市場流動性。」某基金負責人對記者表示,對於部分中概股而言,可能當下現金流比較充裕,但爲了應對未來的不確定性風險,也會需要有多地上市的身份。

今年3月,嗶哩嗶哩發佈公告稱,正爭取自願轉換至在香港聯交所主板雙重主要上市,且並不涉及新募資。轉換生效后,公司將成為於香港聯交所主板及納斯達克全球市場雙重主要上市的公司。公司的普通股及美國存托股份將繼續分別在兩地市場買賣,且仍可互換。

4月21日,再鼎醫藥被美國證券交易委員會(SEC)納入預摘牌名單,6月,公司即宣佈在納斯達克和香港聯交所的雙重主要上市生效;自7月18日起,再鼎醫藥在香港聯交所交易的普通股也已納入滬港通股票名單。

私有化退市后重新上市成本相對較高,分拆上市較難緩解公司美股「摘牌」風險。在此基礎上,隨着越來越多的中概股成功實現二次上市和雙重主要上市,中概股迴歸是否將以此為模板加速推進?

根據中金公司研究部統計,目前約有35家美股中概股或已符合二次上市條件,對應合計總市值約1722億美元。假設這些公司迴歸港股,且參照已迴歸公司不同市值的平均新發行股份來計算,合計新增融資可能在1204億港元左右。

天風證券則預計,未來更多中概股有望選擇雙重主要上市迴歸港股,或者由二次上市轉為雙重主要上市,這些優質公司納入港股通后,將進一步吸引南向資金配置。如果中概股回港后可以納入更多市場基準指數,如恆生指數、恆生國企、恆生科技指數,將有望帶動資金增配。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號