熱門資訊> 正文

興證策略:那些重倉港股的基金,是如何做行業配置的?

2022-07-26 15:33

投資要點

1、持有港股的內地公募基金規模特徵分析

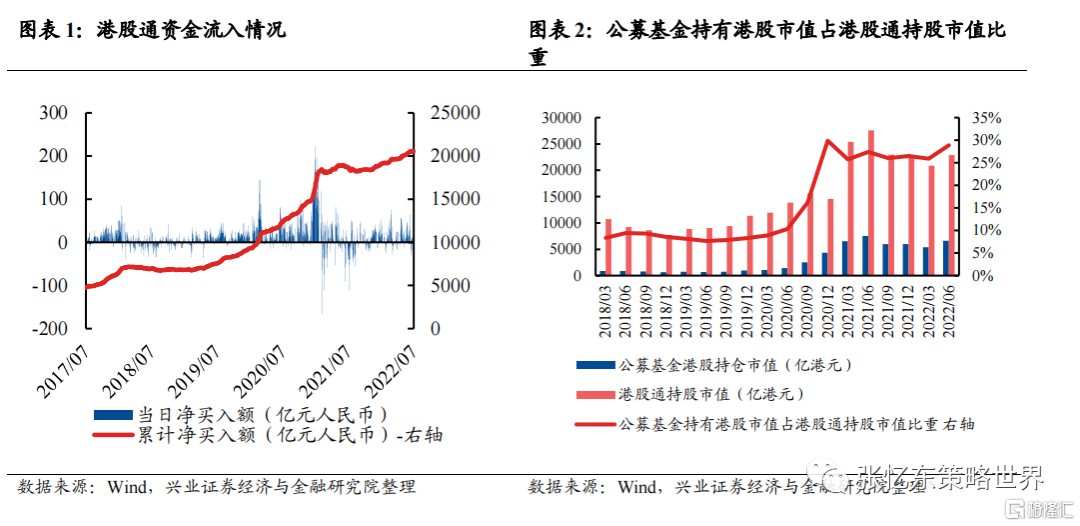

1.1、2022Q2,公募基金持有港股市值超過 6000 億港元,佔港股通持股市值的比重提升至28.87%,僅次於 2020Q4 末,而這一數值在 2018Q1 末僅為 8.35%。

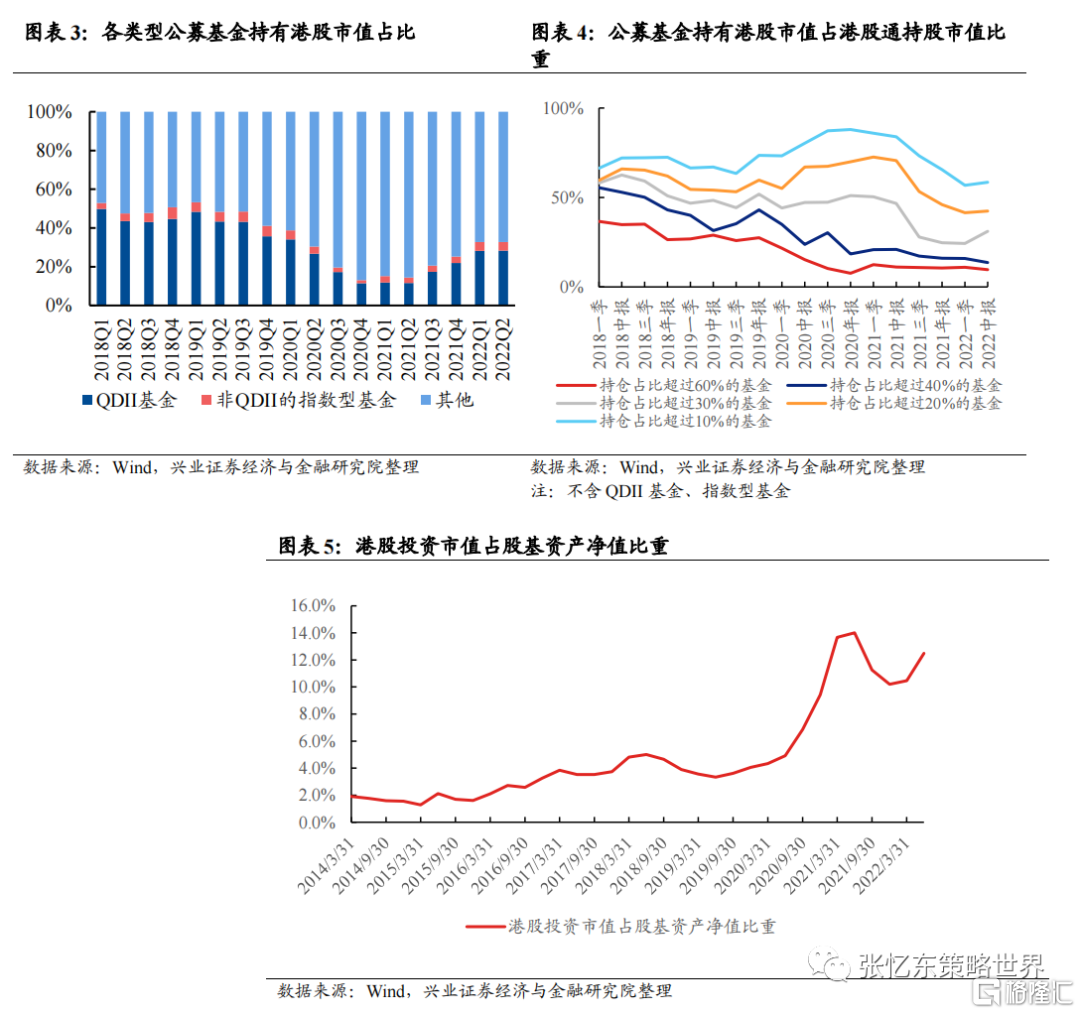

1.2、QDII、指數型基金之外,大部分港股通的市值由港股持倉佔比較小的基金持有。

1)各類型公募基金持有港股市值中,非 QDII 非指數型公募基金持有港股通市值比重實現大幅提升,持有比重由 2018Q1 末的 47.1%提升至 2022Q2 末的67.2%,與此同時,QDII 基金持有港股市值比重下降至 28.3%,港股通成為內地公募基金持有港股的主要途徑。

2)除 QDII 基金、指數型基金外,港股持倉佔比小於等於 20%的基金是持有港股的主體,截至 2022Q2 末,這類基金持有港股市值佔內地公募基金持有港股市值的比重達到 58%。

1.3、2022Q2,重倉港股基金港股持倉市值回升,此前連續三個季度下降。爲了更好地瞭解重倉港股的基金對港股行業的配置思路,本文將重點分析港股投資市值佔基金資產淨值比大於 60%的公募基金,並在下文中將其統稱為「重倉港股基金」。

2、重倉港股基金行業配置思路

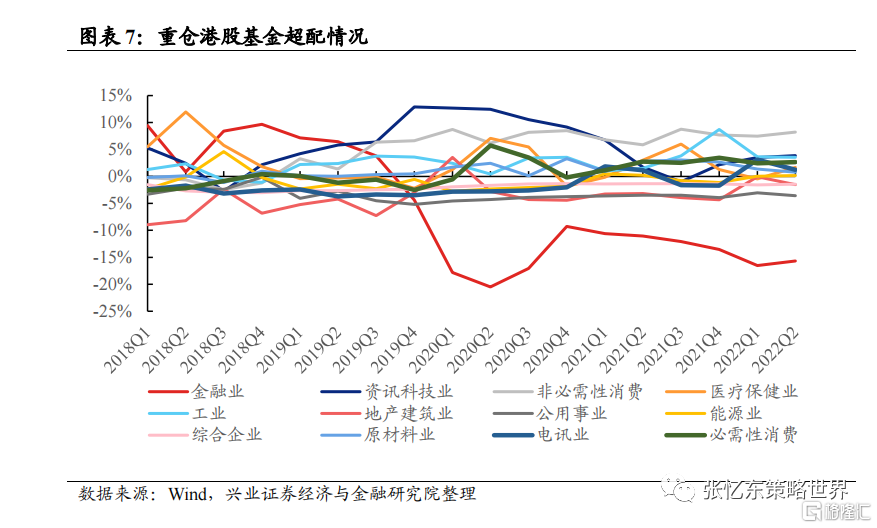

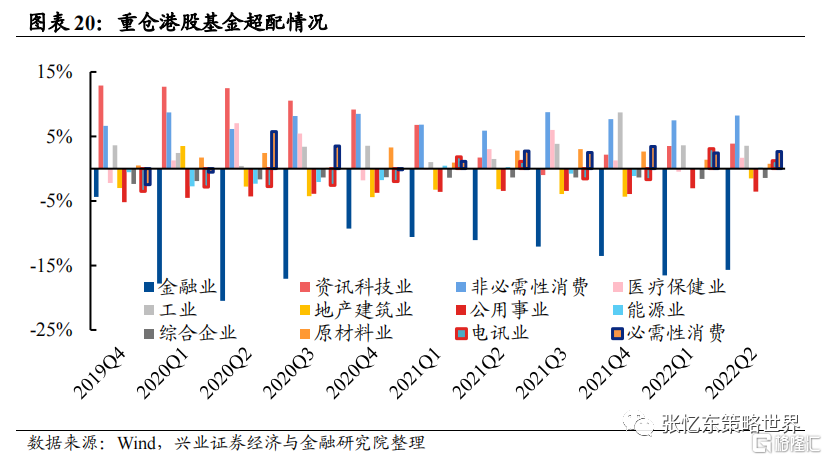

2.1、重倉港股基金行業配置整體思路:圍繞港股通行業市值結構波動。

1)除金融業明顯低配外,其余行業超配比例在-10%~10%區間內波動,表明基金行業配置結構整體圍繞港股通行業市值結構波動。

2)行業超配比例變化與行業行情表現整體呈現出正相關關係,能源、電訊、金融等行業正相關關係更強。

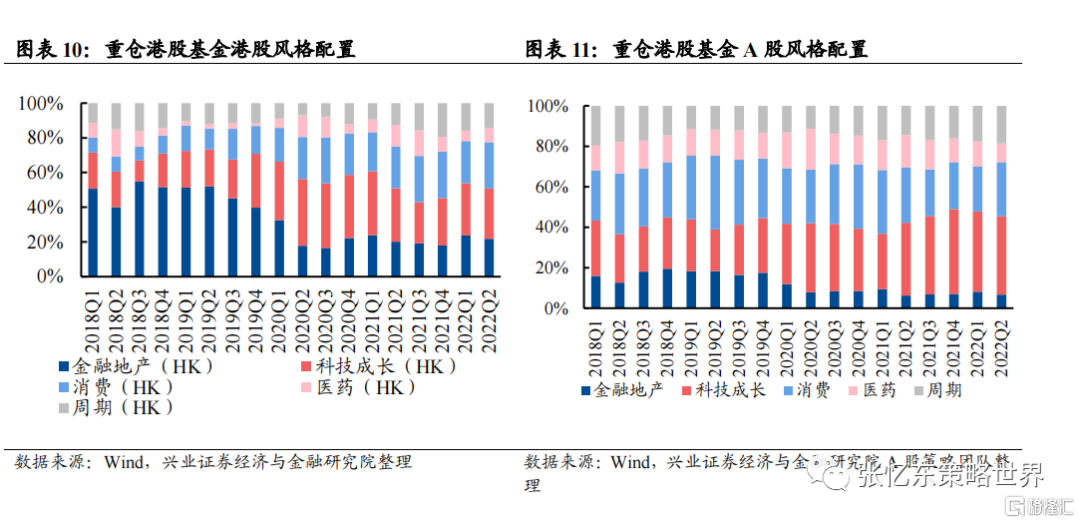

2.2、A 港股風格配置比較:金融地產周期配置趨勢同步;科技消費趨勢不同,因結構存在較大差異。對比主動偏股公募基金 A 股風格配置和重倉港股基金港股風格配置,可以發現:

1)科技成長:2021 年之前,A 股港股科技成長配置比例呈現出同步上升趨勢,但 2021 年受產業政策等因素影響,配置趨勢背離;直至2022Q2,配置比例再度同步提升。

2)消費:2018 年以來,港股消費風格配置比例整體向上,而 A 股消費風格配置比例則呈現出波動下行的趨勢。主要是由於 A 港股消費細分行業結構差異較大,使得 A 股消費風格中以白酒等食品飲料配置為主體,而港股消費風格中除食品飲料外,紡服、汽車、零售等非必需消費配置是主體。

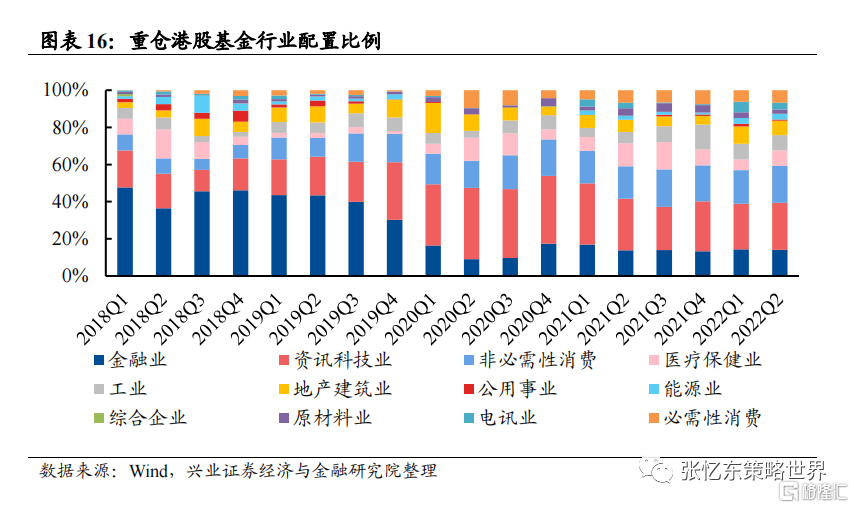

2.3、2022Q2,重倉港股基金行業配置基本情況:消費、科技、醫藥配置比例回升;科技超配比例處於歷史低位,金融低配比例接近歷史高位。

2.3.1.行業配置角度來看,2022Q2 重倉港股基金行業配置比例中,消費環比提升 2.3pcts 至 26.7%,資訊科技提升 0.9pcts 至 25.4%,醫療保健提升 2.5pcts 至 8.3%。

2.3.2.從超配情況來看:

1)資訊科技超配比例處於歷史相對低位:資訊科技超配比例自 2019Q4 后有所收窄,2021Q3 超配比例甚至達到-1%,2022Q2 回升至 3.9%,仍處於歷史相對低位水平;

2)金融低配比例接近歷史極值:2022Q2 末,金融仍是低配最嚴重的行業,低配比例環比略有縮窄至 15.7%,但仍接近 2018 年以來的最高水平;

3)地產建築低配比例再度擴大:2022Q2 末超配比例由 2022Q1 末的-0.04%再度下降至-1.5%;

4)消費(10.9%)超配比例整體相對穩定,公用事業(-3.6%)始終處於低配狀態(括號內為超配比例)。

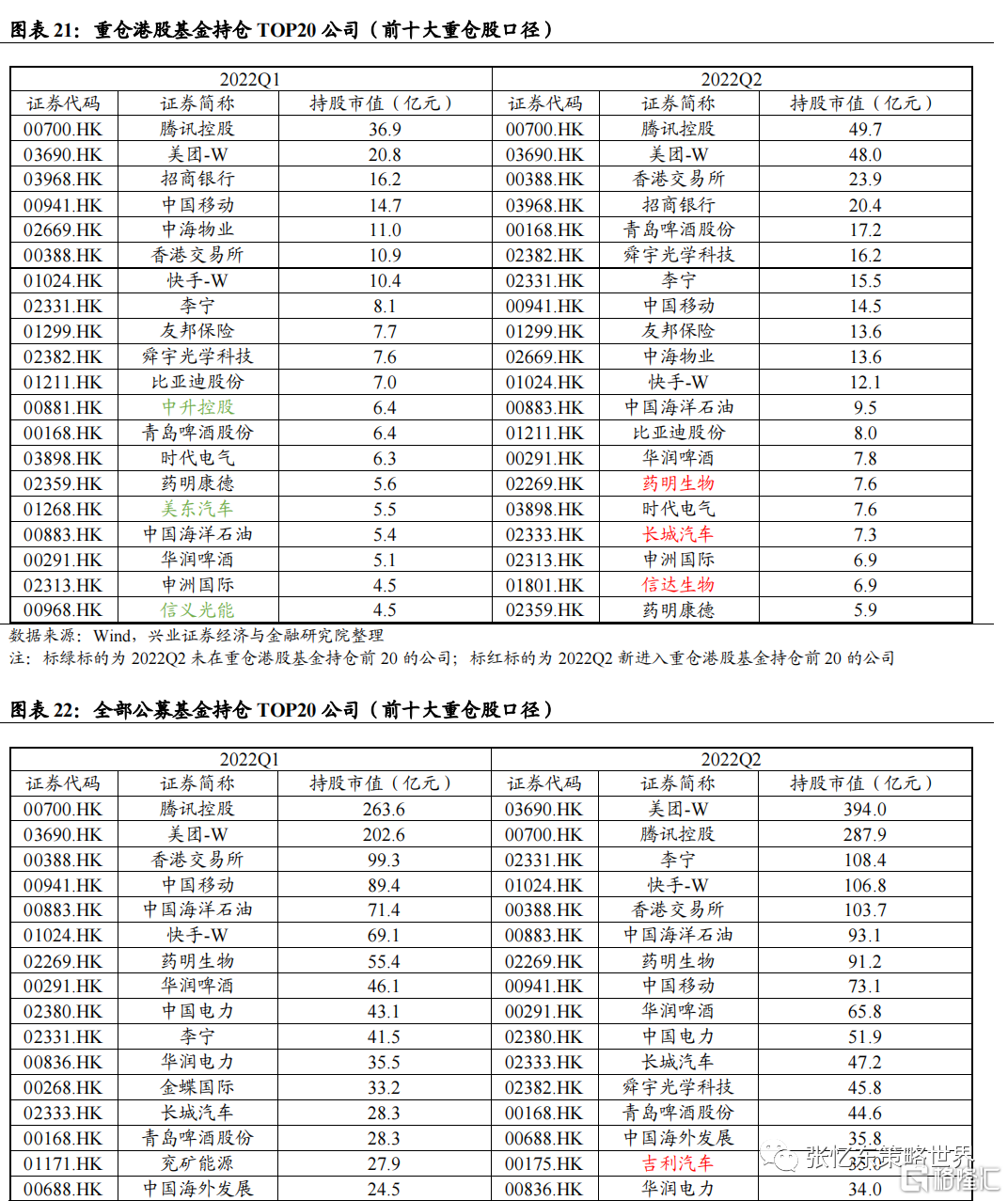

3、重倉港股基金的重倉股分析。比較重倉港股基金與全部公募基金港股重倉股的差異:

1)TOP1 重倉股不同。2022Q2,美團取代騰訊成為公募基金的港股第一大重倉股;而在重倉港股基金中,騰訊仍為第一大重倉股,但美團與騰訊的持股市值差距環比明顯縮小。

2)重倉股 TOP20 中,重倉港股基金持有更多的金融(招商銀行、友邦保險)、醫療保健(信達生物、藥明康德)標的;全部公募基金持有更多公用事業(中國電力、華潤電力)、汽車(吉利汽車、理想汽車)標的

風險提示

本報告為數據整理報告,不構成任何對市場走勢的判斷或建議,不構成任何對板塊或個股的推薦或建議,使用前請仔細閲讀報告末頁相關聲明。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號