熱門資訊> 正文

來自東方的神祕力量?美股迎來「七翻身」 華爾街展開激烈牛熊之辯

2022-07-26 16:21

- 微軟(MSFT) 0

- 谷歌-C(GOOG) 0

- 谷歌-A(GOOGL) 0

財聯社7月26日訊(編輯 瀟湘)「五窮六絕七翻身」是中國市場較為常見的季節性現象。而有意思的是,今年無論是上證綜指還是恆生指數,都與「五窮六絕七翻身」的行情規律沒有相似之處(5月和6月上漲/7月反而回落),反倒是在大洋彼岸的美國市場,在年內連月陰跌后,好似走出了「七翻身」的行情……

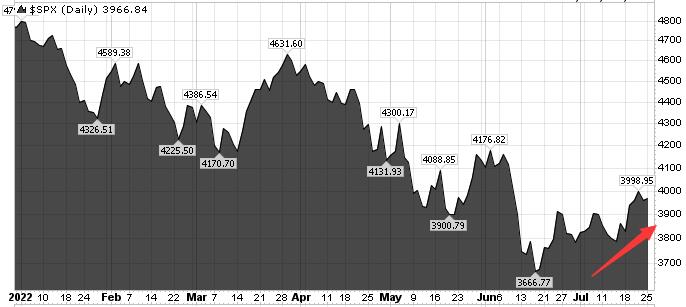

行情數據顯示,標普500指數本月迄今已經上漲了近5%。這令不少市場多頭重新燃起了信心,寄希望股市最終能夠抵擋住美聯儲激進加息帶來的拖累。

由於投資者擔心美聯儲激進的收緊政策將導致美國經濟陷入衰退,美股在今年上半年一直承壓。

從許多角度看,美股在本月迄今的強勢表現,似乎都有些不可思議——最明顯的跡象是,即便一些美國企業的財報令人失望,投資者也始終淡定以對。

根據FactSet數據,本財報季到目前為止,利潤未達華爾街預期的標普500指數成分股公司,在財報公佈的兩天前至兩天后股價平均下跌了0.2%。與之相比,過去五年的平均跌幅則高達2.4%。

投資管理公司Villere & Co.的基金經理Sandy Villere表示,這並不是我原本預期的那種慘象。「要知道在進入財報季前,投資者的情緒可是相當消極。」

財報業績表現良莠不齊,美股卻依然頑強上漲,這令人不禁好奇:難道華爾街真的受到了來自東方的「七翻身」神祕股諺力量的推動?而在當前這個美股跌勢暫歇的「十字路口」,不少當地市場的資深人士也對后市的前景展開了熱議,多空雙方進行了一場激烈的隔空辯論……

多頭陣營:本輪熊市最糟糕的時期已經過去

在美股多頭陣營這邊,Yardeni Research總裁Ed Yardeni正成為代表人物。

在這位曾多次成功預測市場底部的資深華爾街預測師看來,本輪熊市最糟糕的時期可能已經過去——標普500指數上月的收盤低點3666.77點,或許就將是2022年股市的谷底。支撐這種樂觀預測的由於是企業盈利的韌性,以及即使經濟放緩,目前消費者和企業的前景依然健康。

Yardeni周一在接受媒體電視採訪時表示,「在股市中,預測底部從來都不容易,但我當前打算試一試。眼下真正的問題是財報季,但到目前為止,財報季進展順利:它並沒有真正衝擊股市,而且股市表現得很好。」

在決定性的一周到來之際,Ed Yardeni的上述預言可謂非常大膽:美聯儲似乎已準備好在周三再次大幅加息75個基點,而包括谷歌母公司Alphabet、蘋果、亞馬遜、微軟和Meta在內的大多數科技巨頭本周都將發佈最新業績報告。

儘管本周四公佈的第二季國內生產總值(GDP)數據可能再度陷入負值——這將標誌着美國經濟連續第二個季度萎縮,但Yardeni認為這只是「周期中期的放緩」,「我不認為會出現經濟硬着陸」。

從Yardeni職業生涯的經歷看,他的觀點顯然值得投資者加以重視。這位市場資深人士曾率先喊出了「美聯儲模型」(Fed Model)、「債券義警」(bond vigilante)等圈內耳熟能詳的術語。在創立同名研究公司之前,他曾在Oak Associates 和德意志銀行工作。

在1982年熊市結束的同一個月,他成功預測了美股見底。2009年3月——當標普500指數觸及666.79點的盤中低點時,他再度上演了成功預言。此外,雖然Yardeni沒能預見到2002年互聯網泡沫破滅后的市場轉機,但他成功預測了1987年的熊市周期將是短暫的:不到兩個月股市就會出現復甦。

空頭陣營:別被「一廂情願」的想法衝昏頭腦

當然,至少就目前而言,像Yardeni這樣堅定看漲美股市場的人士依然是少數。

在美銀本月早些時候發佈的一份調查中,基金經理們已將股票的敞口降至了2008年金融危機以來的最低水平,這表明他們對近期的市場反彈並無信心。德意志銀行在6月底的一項調查也顯示,72%的受訪者預計標普500指數更有可能先跌至3300點,而不是反彈至4500點。

對此,摩根士丹利財富管理部門的首席投資官Lisa Shalett就站在了Yardeni的對立面。她提醒投資者:千萬不要被市場反彈衝昏頭腦,這不過是又一個「虛假的黎明」。

近期美股反彈很大的動力來自於人們猜測通貨膨脹正在見頂,就業市場正在降温。如果是這樣的話,美聯儲甚至有空間在明年初就開始降息。Shalett表示,「雖然這一理論可能在方向上是正確的,但股市為此定價似乎仍為時過早。」

她在報告中寫道,「在我們看來,最近的熊市上漲純粹是一廂情願的想法,我們擔心股票投資者將美聯儲加速加息的頂峰與美聯儲結束緊縮混為一談。歷史表明,通脹漲到頭后美聯儲纔會停止加息,但這還不是全部。」

美聯儲不會匆忙停止加息還有其他理由。Shalett表示,美國6月CPI同比上漲了9.1%,所以要想令通脹低於美聯儲可能「宣佈勝利」的5%水平,就需要CPI月度環比增速顯示為零,甚至是出現環比通縮。此外,雖然初請失業金人數從歷史低位小幅上升,但也不太可能足以讓美聯儲宣佈任務完成,從而令股市熊市結束。

Shalett認為,不僅美聯儲緊縮周期的持續時間會比多頭預期的更長,而且企業利潤增長預期也可能仍然過高,無法支撐哪怕已經回落的估值。

她寫道,「有人可能會認為,股市對第二季度盈利不佳的積極反應,表明了一種‘這一切(利空)已經被計入價格’的態度。然而我們懷疑,即使美聯儲在12月加息至約3.2%的利率峰值后就結束了緊縮周期,明年的利潤增速是否仍能實現目前預期的8%的同比增長,特別是如果美聯儲像期貨市場所暗示的那樣在明年初被迫降息的話。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!