熱門資訊> 正文

千億SaaS巨頭啓示錄,霸主之路還能走多久?

2022-07-25 21:02

歡迎關注「新浪科技」的微信訂閲號:techsina

文/楊暢

來源/智東西(ID:zhidxcom)

在國內雲計算產業中,SaaS(軟件即服務)賽道逐漸成為競爭的焦點。雲巨頭玩家逐漸加碼此賽道,比如阿里雲的「雲釘一體」戰略、騰訊雲的「千帆計劃」等。同時,國內SaaS創企也頻頻獲得融資,據智東西統計,僅今年前4個月就有近百家SaaS企業獲得融資千萬元以上融資。

相比於國內的SaaS賽道,國外的SaaS賽道已經出現了不少巨頭玩家,例如美國SaaS先驅企業Salesforce。Salesforce成立於1999年,最開始專注於CRM(客户關係管理),后逐漸覆蓋財税、人力等多個SaaS細分賽道。Salesforce市值最高曾達到過3088億美元,是國內眾多SaaS企業對標的對象。

從2004年上市到2021年,Salesforce年營收增長了超200倍。不過,從2021年底開始,Salesforce股價波動下滑,目前的市值為1815.58億美元,相比於最高點時的市值,縮水了超三分之一。根據其5月底發佈的最新財報數據,Salesforce在2023財年第一財季(對應自然年2022年2-4月)淨利潤為2800萬美元,同比下降94%。

作為國外SaaS賽道的頭部玩家,Salesforce的發展路徑可以為國內SaaS企業提供一定的參考。那麼,Salesforce近幾年的發展情況如何?是怎樣一步步實現營收翻200倍的?目前Salesforce還面臨哪些挑戰?

Salesforce營收逐年增長 已翻200倍

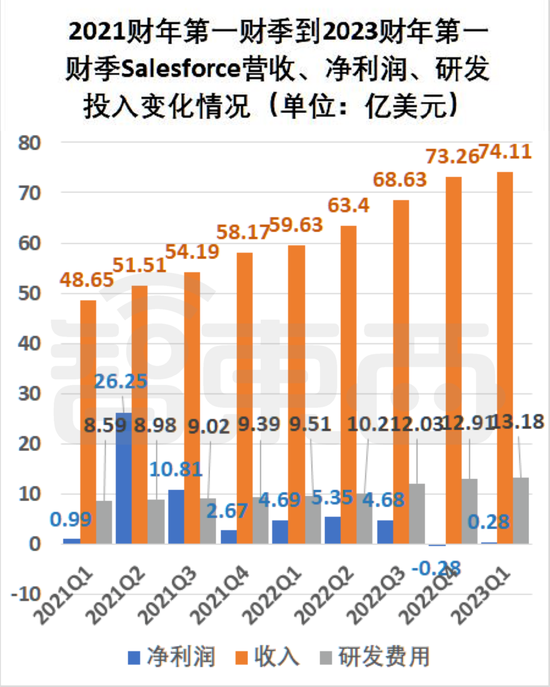

根據Salesforce歷年的財報數據,Salesforce的營收一直保持增長態勢。2004財年(2003年2月1日至2004年1月31日)時,Salesforce的營收為9600萬美元。到2022財年(2021年2月1日至2022年1月31日),該公司的營收已經達264.92億美元,翻了超200倍。

相比於穩定增長的營收來説,Salesforce的盈利能力不太穩定。根據最新的財報數據,Salesforce在其2023財年第一財季的淨利潤為2800萬美元,環比增長了200%,同比下降了94%。Salesforce在2022年第四財季短暫虧損后,又恢復了盈利態勢。在2022財年第四財季之前,Salesforce已經連續7個財季,保持淨利潤為正了。Salesforce的淨利潤的波動與其較頻繁的大手筆的收購有關,比如2022年2月末,Salesforce就簽約收購了其諮詢合作伙伴和應用程序開發公司Traction on Demand。

▲2021財年第一財季到2023財年第一財季,Salesforce營收、淨利潤、不按照美國通用會計準則調整后淨利潤變化情況

▲2021財年第一財季到2023財年第一財季,Salesforce營收、淨利潤、不按照美國通用會計準則調整后淨利潤變化情況

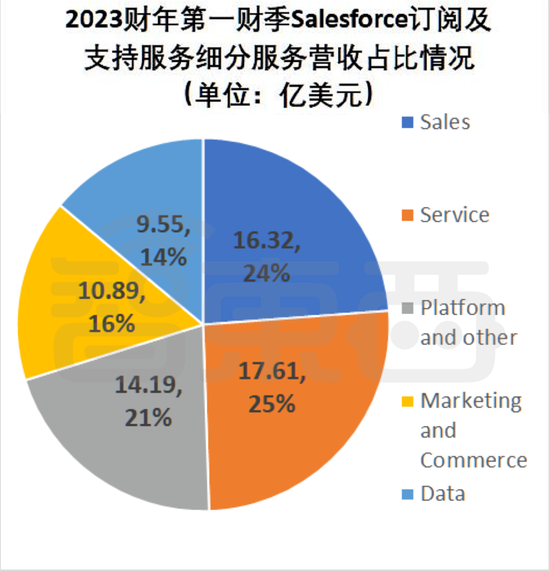

Salesforce 2023財年第一財季的數據,可以代表一部分Salesforce的最新發展情況。我們也主要結合該財季財報數據來進行分析。Salesforce的收入主要分為訂閲和支持服務業務部分、專業服務及其他部分這兩塊。

2023財年第一財季,Salesforce訂閲和支持服務業務營收為68.56億美元,佔總收入的92.5%;專業服務及其他業務營收為5.55億美元。

該財季,Salesforce訂閲和支持服務業務的收入成本為14.4億美元,小於該部分業務的當季收入;而專業服務及其他業務的收入成本為6.05億美元,超過該部分業務的當季收入。

Salesforce的訂閲和支持服務收入又可以分為銷售雲收入(Sales)、服務雲收入(Service)、雲平臺及其他收入(Platform and other)、營銷與商務雲收入(Marketing and Commerce)、數據服務收入(Data)五類業務收入。

在2023財年第一財季,Salesforce這五類業務的營收分別為16.32億美元、17.61億美元、14.19億美元、10.89億美元、9.55億美元;同比增長分別為20%、19%、58%、24%、15%。雲平臺及其他業務部分的營收同比增長幅度最大。這五類業務中服務雲的營收佔比最高。

其中,Salesforce雲平臺及其他業務的收入包括Slack訂閲和支持收入,而數據服務業務的收入是由包括Tableau在內的分析(Analytics)服務收入和包括Mulesoft在內的綜合(Integrated)服務收入組成。

▲2023財年第一財季Salesforce訂閲和支持服務收入的具體情況

▲2023財年第一財季Salesforce訂閲和支持服務收入的具體情況

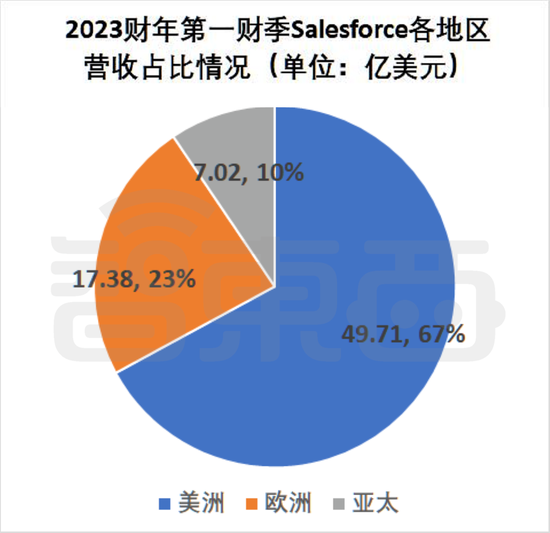

Salesforce的營收主要是來自美洲、歐洲、亞太三個區域,以美洲為主。Salesforce 2023財年第一財季的美洲區域收入為49.71億美元,佔總收入的66.67%;歐洲區域的收入為17.38億美元,佔比為23.45%,亞太區域的收入為7.02億美元,佔比為9.47%。

▲2023財年第一財季Salesforce在各地區的營收及佔比情況

▲2023財年第一財季Salesforce在各地區的營收及佔比情況

從同比增長率來看,在2023財年第一財季,Salesforce歐洲區域的收入的同比增長率為39%,亞太區域收入同比增長率為32%,美洲區域收入的同比增長率最低,為21%。在2022財年第一財季,Salesforce歐洲區域、亞太區域、美洲區域的收入同比增長率分別為40%、28%、23%,同樣是歐洲區域增長最快,其次是亞太區域。

根據過往三年的財報來看,Salesforce第一財季的營收為當年四個財季中最低,第二財季收入高於第一財季,第三財季收入高於第二財季,第四財季收入高於第三財季。根據Salesforce預測,2023年第二財季,公司營收預計會在76.9億美元至77.0億美元之間。

▲Salesforce股價變化(中文名:賽富時)

▲Salesforce股價變化(中文名:賽富時)

受美股大環境等因素影響,Salesforce的股價從去年12月以來持續回落,目前市值為1815.58億美元,接近2020年大漲之前的市值水平;但是從Salesforce上市到現在18年來,其市值已經從2004年上市時的11億美元,翻了近200倍。背后,是這家企業一直在不斷突破既有業務的天花板。

從SaaS到PaaS 再轉向AI增強其服務能力

那麼,Salesforce是如何一路走來,從一個估值11億美元、營收不到1億美元的小型公司逐漸成長為市值超1800億美元、年營收近265億美元的科技巨頭企業的呢?

1999年,Salesforce在美國舊金山成立。Salesforce的董事會主席兼CEO馬克·貝尼奧夫(Marc Benioff)是四位創始人之一,他曾任甲骨文的高級副總裁,是業內較公認的SaaS模式的最早實踐者。

▲馬克·貝尼奧夫(Marc Benioff)

▲馬克·貝尼奧夫(Marc Benioff)

Salesforce的最初產品,也可以説其核心產品,是客户關係管理(CRM)系統。所有軟件和關鍵客户數據都被託管在線上,並作為訂閲服務提供給用户。簡單來説,CRM是一項管理公司所有客户及潛在客户關係及互動的技術,Salesforce通過其CRM軟件可以幫助企業用户進行客户資源整理。

1999年3月,四位創始人馬克·貝尼奧夫,帕克·哈里斯(Parker Harris)、弗蘭克·多明格斯(Frank Dominguez)和戴夫·莫倫霍夫(Dave Moellenhoff)開始開發Salesforce CRM的第一個版本。成立初期,Salesforce就已經開始對外提供Sales Cloud服務。

在2005年之前,Salesforce主要是增強CRM的應用功能,拓展SaaS方面的佈局,包括推出首個SaaS應用CRM、首個公開企業雲計算API程序Sforce等等。比較重要的幾個事件有2000年舉行「The End of Software(軟件終結)」的主題活動,宣傳其理念;2003年推出的業界首個按需應用服務sForce 2.0;2004年6月美國紐約證券交易所上市等。2005年1月31日財年末,Salesforce的收入實現了破億。

隨后,Salesforce逐漸向PaaS領域邁進。Salesforce在佈局SaaS+PaaS生態過程中有幾個關鍵性的產品:2005年Salesforce推出的AppExchange服務、2008年Salesforce發佈的Force.com技術平臺、2009年Salesforce推出的Service Cloud。在2010年,Salesforce還收購Ruby平臺服務網站Heroku,這是一個支持多種編程語言的PaaS平臺。

2017年,Salesforce開始全面轉向用AI實現公司服務能力的進一步增強,可以説Salesforce進入了另一個新的階段。2017年,Salesforce推出其人工智能產品Service Cloud Einstein。目前,Salesforce已經將用户所需的AI技術內置到其CRM應用程序中。

Salesforce經常使用收購其他企業的方式佈局或擴展其業務。比如,2011年,Salesforce收購社交媒體監控公司Radian6,擴展其包括營銷在內的企業社交功能。2016年,Salesforce收購了電子商務平臺Demandware,將其客户成功平臺擴展至零售行業,並引入Commerce Cloud。2019年,Salesforce更是完成了一個重磅收購:全球著名分析平臺Tableau,收購金額157億美元。2021年斥資277億美元收購聊天軟件公司Slack。

中美SaaS頭部玩家從不同細分賽道進入

在成為巨頭的路上,Salesforce沒有侷限在CRM上,而是逐漸向平臺化發展,兼顧銷售、服務、營銷等多種SaaS服務,並且還較早的部署了PaaS平臺。基於PaaS平臺,Salesforce的SaaS能力得到進一步釋放。

Salesforce目前已形成一套完整的產品套件:Customer 360,該套件主要是將用户的銷售、服務、營銷、商務、IT團隊與單一或共享的客户信息視圖結合在一起,從而建立聯繫。

Salesforce也將AI融入其產品中,聚焦打造SaaS+CRM+AI的生態。

國內暫時沒有像Salesforce一樣市值超1800億美元(約11976.12億人民幣)的世界巨頭SaaS企業。不過,國內SaaS賽道也已經出現了一些頭部玩家,比如用友和金蝶。

根據Gartner數據,用友是2021年高生產力APaaS亞太區TOP5中唯一入圍的中國廠商,排名僅次於Salesforce和ServiceNow。而根據IDC數據,金蝶軟件拿下了2021年上半年中國SaaS雲服務市場的第一名。

從戰略角度講,用友的目標方向是BIP,即商業創新平臺。EBC(企業業務能力)則是金蝶發展的方向,金蝶的EBC包含鏈接客户、鏈接生態、鏈接萬物、鏈接員工和數據驅動五大能力平臺。

其實從成立時間來説,金蝶是1993年在上海成立,2005年上市,用友是1988年於北京成立,2001年上市,甚至比Salesforce更早一些。但金蝶和用友與Salesforce最開始選擇的道路不盡相同。

金蝶和用友是依託ERP(企業資源計劃)起家,而Salesforce是從CRM開始做起的。ERP偏向供應鏈管理,包含銷售、客户服務、財務管理、製造管理等;CRM更多的是客户資源管理,有一定差異性。

而從切入雲計算賽道、佈局SaaS的早晚來看,金蝶和用友則比Salesforce稍稍晚了一些。2011年,金蝶提出「雲管理」戰略,以移動互聯網、雲計算等技術為依託,這是其第三次轉型。前兩次分別是Windows版財務軟件轉型和ERP轉型。用友是從2011年前后加大在雲計算領域的佈局。Salesforce則是從成立開始就持續在SaaS領域深耕。

三家企業也都佈局了PaaS領域。2018年,金蝶發佈大企業雲服務平臺:金蝶雲蒼穹,該PaaS平臺主要用於助力大型企業實現數字化轉型。2012年,用友發佈企業雲平臺,該平臺是一個PaaS平臺。用友在2020年發佈了用友商業創新平臺YonBIP。Salesforce比這兩家稍早一些。

除開企業自身發展因素來説,用友、金蝶和Salesforce所面臨的市場環境就存在差異,像Salesforce在中國進行業務拓展的過程就不是很順利,其最大的市場是在歐美地區。國內外企業用户的需求存在不同之處。

三家企業比較相似的地方推出了分別適合不同類型企業用户的產品。用友的雲ERP產品既有面向大型企業的NC Cloud,也有面向中型製造業企業的U9 Cloud、面向成長型企業的U8 Cloud、面向小微企業的雲產品。金蝶則是將產品對應的用户分為大型企業、高成長型企業和小微型企業,分別有金蝶雲·星瀚EBC、金蝶雲·星空EBC、金蝶雲·星辰EBC。但Salesforce只單列出了專門為中小型企業設計的產品:中小企業管理系統。

用友、金蝶和Salesforce其產品可服務於多類行業用户。Salesforce的用户覆蓋銀行、消費、通信、醫療、媒體、非盈利機構等。金蝶的解決方案涉及製造、服務、交通、汽車、物業、政務等領域。用友的雲服務產品包含政務、製造、建築、教育、餐飲、能源等。三家企業覆蓋的領域有交叉也有差異,都涉及製造業。

總的來説,用友、金蝶和Salesforce在最初的切入賽道、典型產品、SaaS化時間等方面存在差異,但是在佈局PaaS賽道、增長產品覆蓋細分領域、產品覆蓋企業類型等方面還是有一些相似之處的。

結語:Salesforce佈局更多細分賽道

作為最早踐行SaaS理念的企業,Salesforce成功地坐穩了全球SaaS賽道頭部玩家的位置,年營收近265億美元,市值超1800億美元。目前,Salesforce的產品不再僅僅侷限於最初佈局的CRM領域,該公司還涉及了智能報價、勞動力管理、數字營銷等多個更細分的SaaS賽道。

通過收購來擴大自身業務範圍是很多巨頭企業的經常性做法之一,Salesforce也是如此,通過幾十起的收購來擴充自身業務範圍。但是這也給Salesforce帶來一定的風險,比如出現淨利下滑或虧損的情況。

目前,比較成熟的SaaS企業比如Salesforce、用友、金蝶等,都覆蓋多個細分方向,並且最開始選擇的細分方向如CRM或ERP等,都更容易和其他細分方向做整合。同時佈局完整的SaaS+PaaS生態也都是SaaS企業發展中的比較共性的一個選擇。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?