熱門資訊> 正文

看了Soul的數據,我發現陌生人社交的賽道塌了

2022-07-25 07:44

- 摯文集團(MOMO) 0

- 騰訊控股(00700.HK) 0

- 蘋果(AAPL) 0

留存率低、盈利困難、合規風險,是陌生人社交賽道塌陷的根本原因。

編者按:本文來自微信公眾號 阿爾法工場研究院(ID:alpworks),作者:Lucky,創業邦經授權轉載

2022年6月30日,主打陌生人社交的 Soul,正式遞交港股上市申請書,美銀證券和中金公司為此次IPO的聯席保薦人。

這是Soul第二次衝擊IPO。

一年前的5月10日,Soul 也曾在納斯達克遞交F-1表格,計劃赴美上市。但就在「敲鍾」的前一天,Soul突然撤回了IPO註冊,並終止上市。

Soul重啟上市之路的背后,是一個三年虧損22億、大股東不停「輸血」的故事。

按日活及月活人數排名,Soul是國內排名靠前的社交網絡平臺。

Soul在社交網絡行業按日活排名位置,來源:易觀千帆

Soul在社交網絡行業按日活排名位置,來源:易觀千帆

招股書顯示,2021年Soul已擁有3160萬名月活用户, 同比增長51.6%;平均日活用户數為930萬人,同比增長 55.8%。

Soul2019-2021年運營數據 來源:Soul港股招股書

Soul2019-2021年運營數據 來源:Soul港股招股書

不錯的數據背后,是巨大營銷投入換來的。

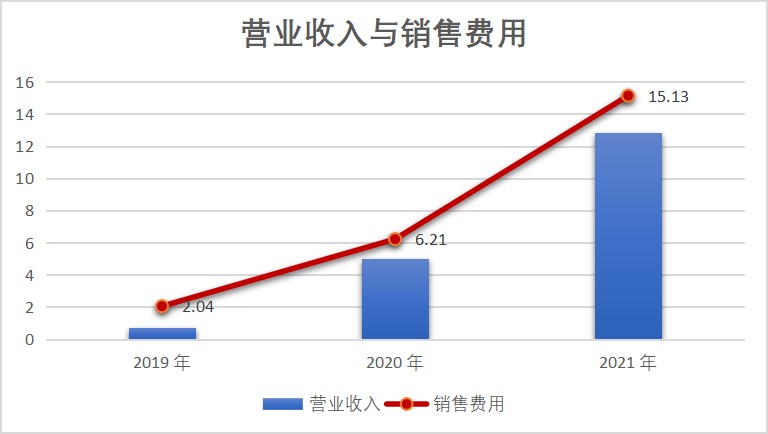

招股書顯示,近三年來,Soul的銷售以及營銷開支較高,分別達到了2.0億元、6.2億元、15.1億元——三年間,爲了贏得用户和市場,Soul燒了23億元。

僅在2022年第一季度,Soul就贊助了《朋友請聽好》、《大偵探》、《追光吧》等多個火熱的綜藝。

2021年,Soul的身影頻繁還出現在了草莓音樂節,短視頻平臺也經常能刷到「不開心就來Soul吧」的廣告語。

Soul 在草莓音樂節,來源:中國日報網

Soul 在草莓音樂節,來源:中國日報網

砸下大量資金,終於換來了營收大增:Soul在 2019-2021 年,營收由 7070 萬元增長至12.81 億元,年複合增長率增速超 325%。

但明眼人一眼就能發現,Soul的收入增長還趕不上營銷和銷售費用的支出。這種情況常見的結局是,一旦投入跟不上,增長就會立刻停滯。

Soul2019-2021年營收(單位:億元) 來源:Soul港股招股書,阿爾法工場整理

Soul2019-2021年營收(單位:億元) 來源:Soul港股招股書,阿爾法工場整理

在燒錢換增長的模式下,2019-2021年Soul的淨虧損還是分別達到了3.53億元、5.79億元、13.24億元,三年累計虧損22.56億元。

Soul2019-2021年內虧損(單位:億元) 來源:Soul港股招股書,阿爾法工場整理

Soul2019-2021年內虧損(單位:億元) 來源:Soul港股招股書,阿爾法工場整理

這麼個花法,只靠VC/PE股東輸血,難以為繼。另外,7輪融資中的大多數投資機構,也有退出實現投資回報的需求。

撤回美股IPO后,此次轉遞港交所,可以説不管結果如何,Soul都要給投資方一個退出的交代。

張璐是Soul背后的掌舵人。如今37歲的她,身兼多職——Soul的創始人、董事長、執行董事和首席執行官。

2007年自中山大學英語專業畢業后,她進入上海尼爾森市場研究公司,參與數據挖掘和分析,消費者行為研究項目。

2009年,張璐加入Innext管理諮詢公司,后升至中國總經理,一手建立了中國諮詢團隊,直到2015年。張璐因為一個想法從外企高管位置辭職創業,於2015 年創立Soul的母公司「上海任意門科技有限公司」。

「我記得當時我是想説什麼話,但是在微信上是不可以發的,然后我就發到QQ空間,設置了僅被自己可見。那一刻就覺得好像沒有一個像Soul這樣的產品。」 張璐曾在一次專訪中説道。

Soul這樣的產品,張璐指的是一種「非常朴實」的需求—— 「自由發佈內容,且有人跟我互動。」

也正是張璐的想法,誕生了Soul。Soul的英文原意是「靈魂」,張璐成立Soul,就是希望用户可以在平臺上尋找到「靈魂伴侶」,讓天下沒有孤獨的人」。

招股書資料顯示,除了85后的張璐,公司核心管理層平均年齡僅為 36 歲,年輕化的管理層,勢必帶來公司管理、戰略和打法的年輕化。

從招股書看,Soul的用户里,74.9%是以Z世代(1995年至2009年出生的一代人)為主的年輕人羣體。

易觀分析發佈的《數字經濟全景白皮書》顯示,2022年中國Z世代數字用户規模佔總體規模(10.5億人)比重為17.5%。

從消費觀念來看,作為伴隨中國互聯網發展一起長大的一代人,互聯網記憶根植於Z世代消費細胞中。

他們普遍家境優越,中等以上乃至高消費佔比均高於其他用户羣體,更捨得花錢,在消費中的自主決策度也更高。

Z世代消費能力分佈和渠道認知, 來源:易觀分析《數字經濟全景白皮書》

Z世代消費能力分佈和渠道認知, 來源:易觀分析《數字經濟全景白皮書》

Soul希望用算法匹配用户,以興趣鏈接陌生人,進行不露臉的「靈魂社交」。

Soul還在應用程序中引入遊戲化互動功能,目的就是希望通過增添可玩性,增加Z世代用户的黏性,提高活躍度。

Soul星球匹配,來源:36kr

Soul星球匹配,來源:36kr

這種玩法確實引發了Z世代年輕人的共鳴,Soul上線不到兩年,就成爲了最受95后歡迎的陌生人社交軟件。

Soul能一擲千金,頂着虧損壓力衝到上市階段,離不開大股東騰訊控股(0700.HK)的持續輸血。

港股招股書顯示,Soul自2016年始,共進行7輪融資。

這其中,2020年,騰訊通過子公司意像架構投資1.35億美元,暫緩了Soul的財務危機。在終止美股IPO后,騰訊又聯合米哈遊投資了1.77億美元。

來源:Soul港股招股書,阿爾法工場整理

來源:Soul港股招股書,阿爾法工場整理

2021年3月17日,業界曾傳出Soul即將美股IPO的消息。據多家媒體報道,當時Soul正在與潛在投資者交流,計劃募資2億美元,估值至20億美元(約合人民幣130億元)。

Soul融資歷史,來源:Soul港股招股書

Soul融資歷史,來源:Soul港股招股書

不到2個月后,Soul就在納斯達克提交了招股書,一時風光無兩。

130億元的估值,相當於行業龍頭陌陌和探探的母公司——摯文集團(MOMO.O)的2倍。

摯文集團的市值也曾有過百億美元的巔峰期,但陌生人社交賽道高光期過后,據7月22日收盤價,其市值已經跌到8.93億美元。

摯文集團股價走勢,來源:同花順iFind

摯文集團股價走勢,來源:同花順iFind

陌生人社交賽道的高光期,是從2011年開始的。

2011年,陌陌上線,開啟國內陌生人社交先河。2014年12月,陌陌於納斯達克上市。2018年,陌生人社交獲得的融資金額達到了十年來的最高峰,共計161.99億元。同年2月,陌陌以7.71億美元(約合人民幣48.62億元)收購探探。

2017年11月,探探創始人、時任CEO的王宇曾公佈,探探當時擁有1.1億註冊用户,MAU(月活躍用户數)達2000萬,DAU(日活躍用户數)在700萬左右。

比達諮詢監測數據顯示,截至2018年6月,探探以超2266萬的MAU位居婚戀交友類APP月活排行榜首,遠超當時以409.4萬人排名第二的世紀佳緣。

探探MAU,來源:易觀千帆

探探MAU,來源:易觀千帆

根據2019年1月Soul負責人對外採訪內容整理, Soul註冊用户剛超過5000萬。

根據Soul美股招股書,2020年Soul的平均MAU才達到了2080萬,還不及探探2018年的數字。

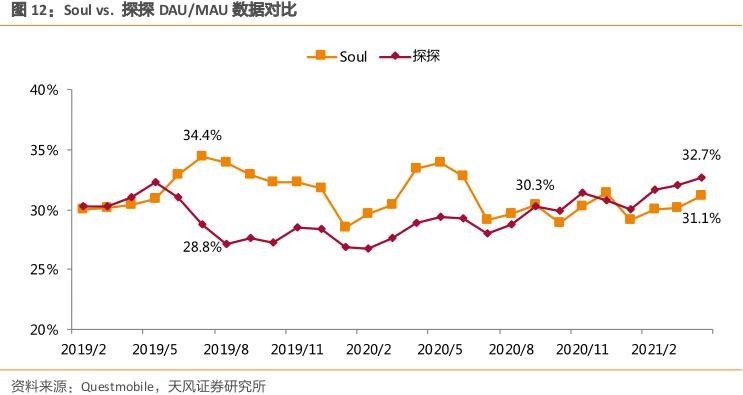

但2019年4月,探探突然從安卓市場和蘋果商店下架,此后活躍用户人數一路走低,給了Soul后來居上的機會。

Soul與探探的MAU對比,來源:易觀千帆

Soul與探探的MAU對比,來源:易觀千帆

到2021年3月,Soul平均DAU和平均MAU分別上升至910萬和3320萬。

從用户畫像看,Soul和探探的用户年齡分佈很類似。

從圖表上看,兩家公司在2018年,DAU/MAU數據表現,應該也相差無幾。

在2018年的C輪融資完成后,Soul估值已達15億美元。這意味着,同一時間段,Soul的估值超過探探併購估值的一倍。

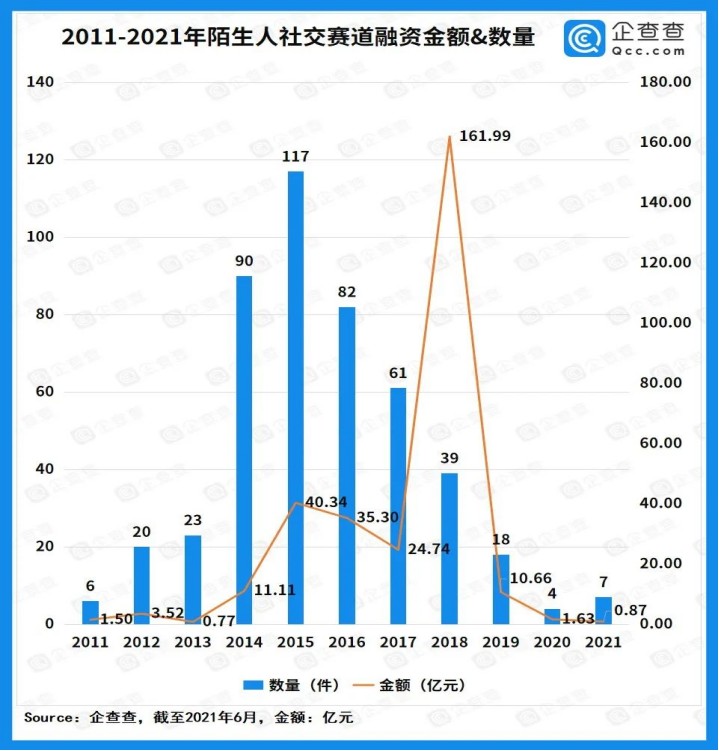

行業迅猛的發展勢頭,吸引了一眾企業扎堆湧入,陌生人社交一度被譽為「千億藍海超級賽道」。從2011年到2021年,陌生人社交賽道總融資近292億。

但高光過后,行業融資規模已呈現大幅下滑趨勢。資本熱度消失的非常快:2021年全年,陌生人社交賽道僅發生7起融資,融資金額合計只有0.87億元,基本被投資人拋棄了。

來源:企查查

來源:企查查

在行業紅利期,一眾企業都受到了福澤的庇佑:用户增長、營收倍增,滿地幸運兒。

但潮水一退,風光背后已是入不敷出。

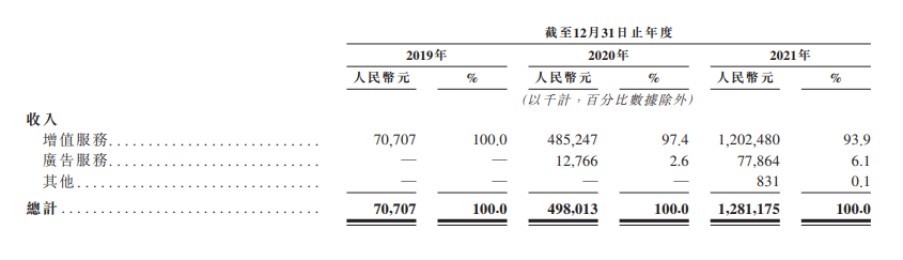

Soul的收入以三方面為主:增值服務、廣告、好物商城。

Soul2019年-2021年營收情況 來源:Soul港股招股書

Soul2019年-2021年營收情況 來源:Soul港股招股書

其中,增值服務佔比高達93.9%。增值服務主要指用户「購買虛擬物品及會員訂閲」。

廣告業務佔比僅有6.1%,商城業務收入則幾乎可以不計。

這種收入構成對於一個社交App而言十分單一,單一的收入方式會限制Soul未來的發展道路。

在Soul App內通過性格測試和標籤構建虛擬頭像、買禮物進行形象建設、羣聊或寵物星球等,都是20年前QQ的玩法。

Soul羣聊派對 圖源:Soul APP

Soul羣聊派對 圖源:Soul APP

「感覺跟以前QQ頭像、QQ秀、QQ空間差不多,Soul幣也有點像QQ幣,沒有什麼區別。」一位使用過Soul又放棄的用户説。

仔細觀察會發現,陌生人社交限制了Soul的商業打法。

正是因為Soul購買的東西多為虛擬產品,無論是給陌生人打賞、送禮物、裝飾頭像等,都難以像微信那樣基於真實的社交網絡,而Soul的「造夢」程度又不夠,所以很多用户並不願意花這個冤枉錢。

2019年-2021年,Soul的平均每月每個付費用户的收入僅為人民幣21.9元、43.5元及60.5元。

Soul變現能力, 來源:Soul港股招股書

Soul變現能力, 來源:Soul港股招股書

Soul三年內付費用户比例為 2.3%、4.5%、5.2%,仍有超過94%比例的用户不在APP上消費。在營銷方面砸下重金的Soul,只換來這樣的成績,令人感慨不已。

可以對比的是陌陌。在「吸金」能力匱乏之前,陌陌早已洞悉陌生人社交賽道的天花板,轉型開闢直播業務后,第一年就實現1.45億美元淨利潤。

如今的Soul,口號已經變了,由最初的解決年輕人孤獨感的社交 APP,變成「社交元宇宙」。Soul官網赫然寫道:Soul致力於打造一個年輕人的社交元宇宙。

除了業績,陌生人交友的模式,讓Soul在安全監管方面始終有着巨大的挑戰。這也是所有陌生人社交平臺的最大隱患。

2019年6月,Soul因存在淫穢色情等違法違規內容,被監管機構下架。

網信辦專項整治通告,來源:中國網信網

網信辦專項整治通告,來源:中國網信網

「殺豬盤」詐騙問題是Soul的心頭痛。Soul主打陌生人社交,難免有詐騙分子鑽空子,以感情為擋箭牌,騙人錢財。

僅公安部門通告及媒體公開報道的不完全統計,近三年發生在Soul平臺上的案例就有14起以上,涉案金額從幾萬到數百萬不等。最高的一筆金額甚至超過800多萬元,合計金額超過1700萬元。

Soul所涉「殺豬盤」案件,來源:各媒體報道,阿爾法工場整理

Soul所涉「殺豬盤」案件,來源:各媒體報道,阿爾法工場整理

這些感情騙局讓Soul的用户,尤其是女性對於App的信任感每況愈下,所以在用户增長的同時,也有大量老用户的流失,這為Soul的口碑帶來不少負面影響。

本文為專欄作者授權創業邦發表,版權歸原作者所有。文章系作者個人觀點,不代表創業邦立場,轉載請聯繫原作者。如有任何疑問,請聯繫editor@cyzone.cn。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號