熱門資訊> 正文

匯源歸來,江湖不再

2022-07-22 07:00

財熵 | 匯源歸來,江湖不再

原創 彭格 財熵

導讀:2007年匯源果汁在港上市,彼時其作為「果汁第一股」可謂風光無限。然而此后隨着債務危機爆發,匯源果汁開始陷入經營困境,並最終於2021年1月被港交所摘牌。如今,匯源果汁終於等來「白衣騎士」上海文盛資產。但在果汁市場趨於收縮、新老玩家混戰不休的背景下,昔日的國民果汁匯源還能東山再起嗎?

作者|彭格

主編|谷越

版式|雪山

在經歷了港股退市、債務纏身等危機之后,匯源果汁終於迎來曙光。

2022年6月27日晚間,匯源果汁在官方微信公眾號發佈消息稱,經北京市第一中級人民法院裁定批准,上海文盛資產管理股份有限公司(下稱「文盛資產」)將作為重整投資人並注入16億元資金,成為匯源控股股東。

6月24日匯源果汁重整方案獲得通過

食品產業分析師朱丹蓬認為,在經歷多年的停牌、退市后,匯源果汁上下游、整體經營團隊及客户對匯源的「向心力」都有所下降,此次重整方案的通過,對提振市場、渠道和團隊士氣能起到至關重要的作用。

匯源創立於1992年,是一家主做果汁的飲料公司。匯源旗下的「匯源果汁」暢銷20余年,是大家心中的「國民果汁」。2021年1月18日,匯源因未履行債務披露被港交所摘牌,此后外界關於其正在進行「資產重組」的消息時有傳出,但都未得到官方確切回覆。因而,此次匯源資產重組的消息一經確認,便引發各方熱議。

但就在外界還在對未來文盛資產是否會進一步介入匯源的經營,以及重組方案債嘗細則等方面議論紛紛之時,匯源再次新增一條「被執行人」信息。

據中國執行信息公開網顯示,7月11日,匯源新增一條近1.75億元的執行標的,執行法院為遼寧省本溪市中級人民法院。財熵查詢天眼查發現,匯源的債務信息已累計達23條,公司涉訴債務19筆、處罰債務4筆,涉及金額27.12億元。

鉅額債務壓力下,匯源能否東山再起?

鉅額債務懸頂

在匯源果汁的資產重組上,債務清償方案是外界最關心的問題。

此次,文盛資產作為重整投資人,投入16億資金成為匯源控股股東,其中部分資金用於支付匯源破產費用和償還小額債權,90%以上資金將用於匯源的生產經營升級和強化。

文盛資產什麼來頭?公開資料顯示,文盛資產成立於2015年,是浙江文華控股有限公司控股子公司,業務範圍涵蓋不良資產投資與服務、困境企業重組、困境地產重組及違約債券投資等。

截至2021年底,文盛累計資產管理規模(債權本息)1232億。2022年6月29日,文盛資產宣佈已經完成了第三輪融資,投資方包括黑石和廣發證券。近年來,文盛資產頻頻現身A股收購,2022年6月,文盛資產曾與已退市的女裝巨頭拉夏貝爾達成一致,將幫助拉夏貝爾走出債務困境。

據文盛資產官網發佈的《文盛資產作為重整投資人,「匯源果汁」重整獲法院裁定批准》一文披露,匯源目前總負債規模約80億元,破產清算狀態下普通債權清償率在樂觀情況下僅為6.1%,以現有資產變現償債將使債權人權益大幅受損。

文盛資產成為匯源控股股東 圖源文盛資產官網

基於此,文盛資產所提的重整方案是根據債權類型,債權人將通過不同方式獲得受償,該方案的核心是通過「穩存量、降成本、促增量、強治理」,達到「為債務人減負,為債權人減壓」的優化目標。

在此方案下,職工債權和税款債權以現金方式一次性全額清償;有財產擔保債權以留債方式全額清償;100萬元以下的小額普通債權以現金方式一次性清償,超過100萬元的普通債權以債轉股方式全額清償。通過以上清償方式,匯源債權清償率將有望從模擬清算下的6.1%,提升至全額清償。

重整計劃設置的是轉股價格與淨利潤相掛鉤、股權補償與轉股價格相掛鉤的浮動對賭機制,通過預留股權追加分配方式,保障轉股價格的公平性。同時,文盛資產設置了上市承諾兜底回購安排,力爭讓匯源三到五年內實現A股上市。若未來無法成功上市,則由重整投資人對債權人持有的股權進行兜底回購,保障轉股債權人后續順利退出企業。

償債方案中較多的留債延期清償是一個備受爭議的點。在此方案中,大額的債務都是寄希望於未來的經營過程中能夠再拿出利潤來補償給債權人,直到認定的債權額得到全額清償。

這一方案也引起了部分大額債權人的不滿。匯源在公眾號推送的文章中提到,「大部分債權人堅定地向公司投出了贊成票。即便,我們一直信賴的中國農業銀行(601288.SH),投出了反對票,但我們表示理解」。據《每日經濟新聞》報道,農業銀行在份額方面佔比較大。

對於此次重整方案中給出的償債方案,香頌資本董事沈萌表示:「這個方案可以認為是在用‘空間換時間’的方式給債權人‘畫餅’。關鍵在於匯源近幾年已經錯失了許多機遇窗口,產品老化、需求低迷,想要在經濟下行、競爭激烈的市場環境中翻身的壓力非常大,所以兑現對債權人的承諾難度也非常高。」

「匯源重整最大的困難就是取信於債權人,如果沒有保障機制,所謂業績翻身、上市、兜底,基本上就是一種高風險賭博。債權人在匯源身上已經損失慘重,繼續將時間、精力和金錢耗在一場充滿不確定性的賭博上,對於債權人無異於雪上加霜。」沈萌補充道。

賣身可口可樂失敗后元氣大傷

在破產之前,匯源也曾有過輝煌時光。

匯源成立於1992年,其前身是一家瀕臨倒閉的縣辦罐頭廠。創始人朱新禮接手這家工廠之后,通過補償貿易的方式引進先進的生產線,打開了產品銷路,短短兩年時間匯源就成功扭虧為盈。

1994年,朱新禮帶領三十余人來到北京,正式開始進軍國內飲料市場。1996年,匯源以7000萬元的價格拿下了央視5秒鍾的廣告權。在央視的助推之下,匯源很快就聲名鵲起,並開始暢銷全國。

匯源創始人朱新禮 圖源網絡

2000年,匯源以23%的市場份額高居果汁產業榜首。此后幾年,匯源市場份額穩居國內第一,就連可口可樂也不是它的對手。2005年,可口可樂(KO.NYSE)旗下品牌「美汁源」面向中國市場推出果汁飲品「果粒橙」。

2007年2月23日,匯源在香港上市,IPO募資規模超過24億港元。彼時,匯源作為中國首家港股上市的果汁企業可謂風光無限。

原以為上市會是輝煌的起點,誰曾想卻成了匯源命運的轉折點。

彼時,果汁飲料在我國正如火如荼,可口可樂也有意擴大市場份額。匯源在果汁市場的冠軍地位以及全國化的銷售體系,引起了可口可樂的注意。2008年,可口可樂向匯源開出了24億美元的全盤收購價格。這是當時可口可樂在美國本土之外最大的一筆收購計劃,也是當時金額最大的外資企業全資收購中國企業的交易。據媒體報道,如果交易達成,朱新禮可以套現70多億元人民幣。

爲了促成可口可樂收購,匯源一邊舉債擴產,一邊裁撤營銷渠道。當時我國剛剛舉辦了北京奧運會,民族自豪感高漲。匯源企圖「賣身」外資的行為猶如一盆涼水澆在了國人心頭,朱新禮一番「當孩子養,當豬賣」的言論更是加劇了爭議。一時間,對匯源反併購的聲音不絕於耳。2009年3月28日,商務部以「反壟斷」為由叫停了這樁併購案。

「匯源的衰落主要系政策原因,當初可口可樂收購匯源被否決,是其由盛轉衰的關鍵。」沈萌表示。

併購案失敗以后,匯源爲了保持正常經營,不得不再次舉債重建經銷體系。前后兩次折騰,匯源元氣大傷。

自此匯源的業績開始急轉直下:2009年至2016年,匯源的扣非淨利潤持續不振,分別為-1.72億元、0.24億元、-2.3億元、-3.18億元、-4.79億元、-5.75億元、-5.53億元、-2.08億元。截至2017年底,匯源果汁總負債為114億元,資產負債率高達51.8%。

2018年,匯源因債務問題陷入經營危機。據悉,匯源在沒有得到董事會批准,沒有簽訂協議也沒有對外披露的情況下,向關聯公司提供了42.75億元的貸款。這一行為違反了港交所上市規則中關於關聯交易申報,以及股東批准及披露的條款。這一事件最終導致匯源被停牌。

2018年6月,港交所發函,要求匯源對相關貸款進行法證調查、公佈調查結果、依法披露所有欠缺的財務業績等。若匯源未能於2020年1月31日前達成所有復牌條件,聯交所上市部將展開取消其上市地位的程序。

債臺高築的匯源開始尋求外援。2019年4月,匯源宣佈將與天地壹號「聯姻」成立合資公司,來拓展匯源飲料市場,但這場合作在3個月后告吹.2019年7月,匯源與天地壹號同時發佈公告,宣佈雙方成立合資公司的計劃終止。

受債務引發的一系列風波所累,2020年2月12日,創始人朱新禮辭去了匯源董事會主席等職務,其女朱聖琴辭去了匯源執行董事一職。2021年1月,匯源正式被港交所摘牌。

目前,匯源的總負債規模約80億元。2022年6月,文盛資產作為重整投資人攜16億元入場。儘管匯源的債務問題有望解決,但資金問題只是一方面,更多的問題還是在經營管理層面上。

在果汁市場競爭日益激烈的大背景下,國民果汁匯源能否涅槃重生,仍是一個未知數。

國民果汁能否涅槃重生?

自2021年退市后,匯源一直在努力重回大眾視野。

2021年7月,匯源為遭受暴雨災害的河南捐贈了100萬元賑災物資,收穫了網友的一致好評。匯源也成為繼鴻星爾克、蜂花之后,又一被「野性消費」的國貨品牌。2022年,匯源的廣告時隔多年再登央視春晚時段。

從數據看,上述措施取得了一定成效。據披露,匯源2021年度實現銷售收入同比2020年增長49.7%,毛利率同比增長至39.5%。2022年1-4月,匯源品牌業務銷售線上產品收入增長200%以上。

雖然匯源的整體情況在好轉,但在其身陷債務泥潭的十余年間,果汁市場風雲變幻,競爭早已日趨激烈。匯源不再是一家獨大,可口可樂、味全等新老玩家混戰,在此背景下,匯源要重返巔峰並不容易。

據尼爾森公司市場調研資料顯示,按銷量計,匯源2016年百分百果汁及中濃度果蔬汁在中國市場的份額分別為53.4%和38.3%,連續十年保持市場份額第一。然而時移勢遷,如今的果汁市場早已是另一番景象。

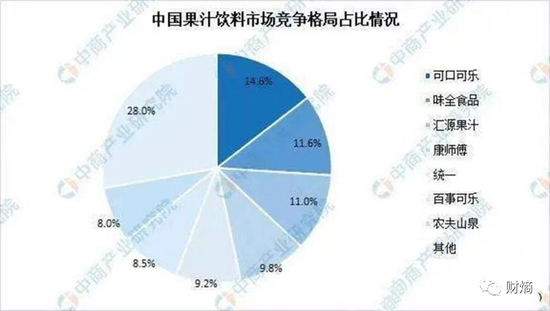

據中商產業研究院2022年1月發佈的數據顯示,目前我國果汁飲料行業中市場份額前三的企業分別為可口可樂、味全食品、匯源果汁,佔比分別為14.6%、11.6%、11.0%,匯源已落至第三。此外,康師傅(00322.HK)、統一(00220.HK)、百事可樂(PEP.NASDAQ)以及農夫山泉(09633.HK)等也緊隨其后,佔比分別為9.8%、9.2%、8.5%、8.0%。

圖源中商產業研究院

朱丹蓬認為,「匯源的產業鏈是最完整的,近幾年匯源在運營方面比較順暢,目前品牌效應、規模效應和市場佔有率在中高濃度果汁市場仍是有話語權的。」公開資料顯示,作為中國農業產業化龍頭企業,匯源已在全國建立140多個經營實體,鏈接1000多萬畝優質果蔬茶糧等種植基地,建立了遍佈全國的銷售網絡。

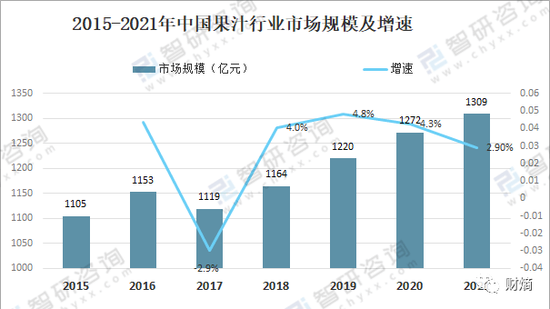

雖然與競爭對手相比,匯源的產業鏈是一大優勢,但果汁賽道整體趨於收縮是一個不容忽視的問題。據前瞻產業研究院顯示,中國果汁市場零售量增速一路減緩,近年來都是5%不到,甚至在2017年一度出現了負增長。2021年中國果汁行業市場規模為1309億元,同比增長2.9%。

圖源智研諮詢

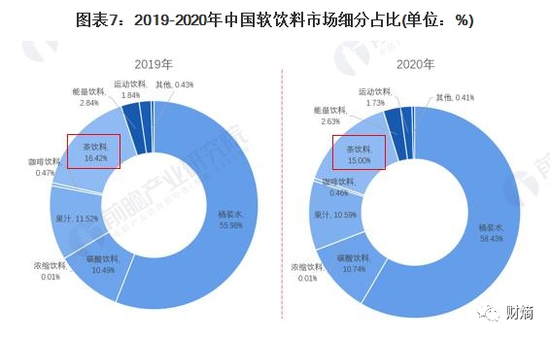

另據中國飲料協會公佈的數據顯示,2020年,我國飲料市場開始呈現以桶裝水、茶飲料和碳酸飲料為主的新格局,此三者佔中國軟飲料的比重分別為58.43%、15.00%、10.74%。果汁飲料已被擠出前三名。

圖源前瞻產業研究院

除此以外,如何吸引年輕消費者也是值得思考的問題。在許多年輕消費者看來,匯源已是「老氣橫秋」的品牌。對此,朱丹蓬表示,隨着消費升級和新生代人口紅利不斷疊加,匯源高濃度果汁對新生代來説購買力不是問題,關鍵是能不能拿出讓他們心動的產品。

在重整方案中,文盛資產提到,將為匯源設計最佳的證券化方案,力爭三到五年內實現A股上市。

匯源上市計劃是否有望?

沈萌認為,這十分考驗操盤方的能力。以目前匯源的情況和市場環境,能否用3-5年時間實現上市還有待觀察。

朱丹蓬亦持類似的看法。在他看來,匯源的品牌效應、規模效應都有,市佔率也比較高,如果投資人、匯源管理層在此次重整中能夠發揮積極作用,並在后續的發展中進行大規模的產品創新、渠道改革,匯源仍有希望重新起步。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?