原創精選> 正文

華盛資訊Desmond:20年一遇抄底歐洲的機會?不懂這個邏輯,湯都喝不到

2022-07-22 02:35

編輯:Desmond

一、24小時,三件大事

過去的24小時,歐洲發生了3件大事。

每一件事對於歐洲接下來的命運都息息相關。

首先是意大利總理德拉吉再次提交「離職」申請。

這對於歐元區,是一個負面的消息。儘管多數議員奮力挽留,德拉吉仍堅持要離職,原因是議會第二大黨「五星運動」在一項價值260億歐元《援助法案》中集體投棄權票。

德拉吉直言團結國家太難,已選擇躺平。

具有反建制、民粹主義色彩的「五星運動」,曾在2010年代歐債危機期間反對財政緊縮、尋求退出歐元區;俄烏衝突議題上則主張將前領導人迪馬約「開除黨籍」,因為他支持繼續向烏輸送武器。

右側標語:「O si cambia, o si muore(要麼改變,要麼死亡)」

其次是北溪1號重啟成功。

這是個積極的消息。通過「北溪1號」管道出口的天然氣將恢復40%的流量,與7月11日維護前的水平相同。高盛集團表示,40%的流量水平可能使得天然氣的價格出現暴跌。

俄歐關係惡化,北溪1號也因「關鍵的渦輪發動機由於制裁原因被扣留在加拿大」而減少供氣。7月11日起,這條管道乾脆因「例行維護」而關閉。不過這次,「維護」時間沒有像歐洲各國政府擔心的那樣被延長,而是如約恢復供氣。或許地緣局勢準備迎來轉機了?

如果,不出什麼幺蛾子的話。

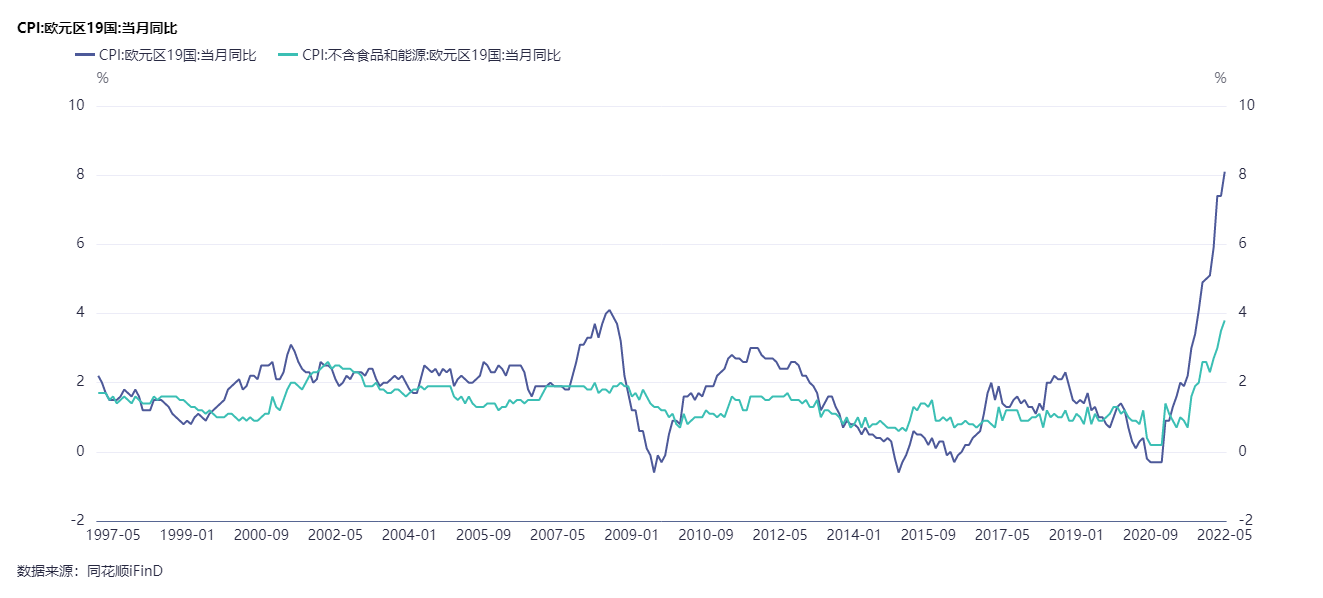

最后是為應對通脹,歐洲央行7月決定加速收緊貨幣。

這是個複雜的信號。歐洲央行7月21日貨幣政策議息會議,確定加息50個基點,意味着歐元區加息快於上個月制定的節奏。

有人認為50個基點過於激進,也偏離了上個月制定的計劃。

不過歐洲央行行長拉加德6月28日其實也曾暗示過:「某些情況下,漸進主義顯然不合適。例如,如果通脹上漲並可能導致通脹預期失控、或出現經濟潛力永久性喪失跡象從而限制資源可用性,我們將需要更迅速地退出寬松政策,以消除自我實現的惡性循環風險。」

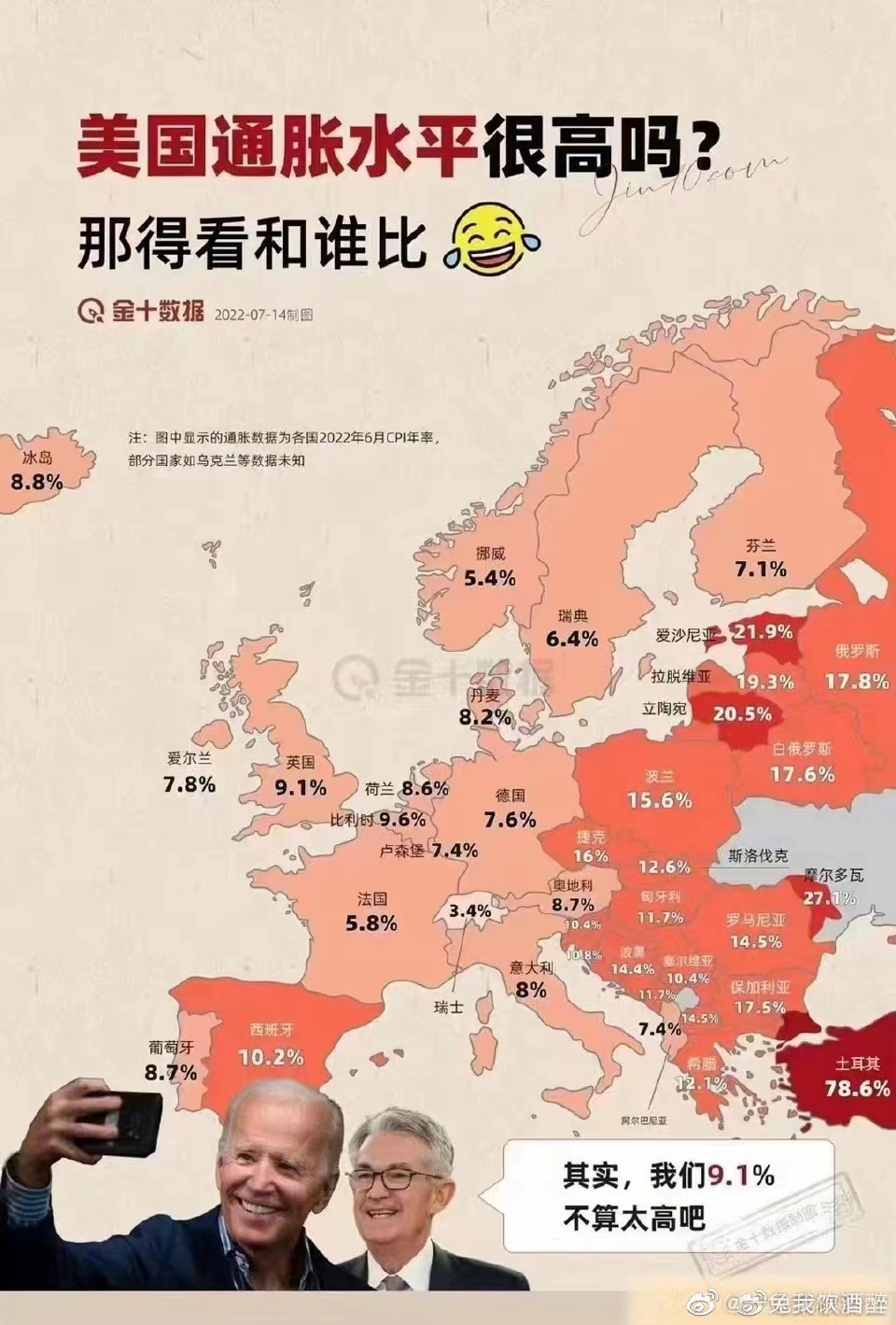

二、「惡性循環」,兵臨城下?

7月加息幅度已然偏離預期,且如果照拉加德所説:加速收緊貨幣的條件是「通脹上漲並可能導致通脹預期失控、或者出現經濟潛力永久性喪失的跡象從而限制資源可用性」。

再加上政治局勢的動盪和能源危機長期看依舊高懸於頭頂。能否推測:

「自我實現的惡性循環」已開始露頭?

對此,市場先生很誠實。

當地時間7月21日,泛歐STOXX-600指數開就先跌為敬。尤其是總理要辭職的意大利,截至出稿跌幅超過2%。

債市方面,歐洲主要國家債券收益率繼續上漲。

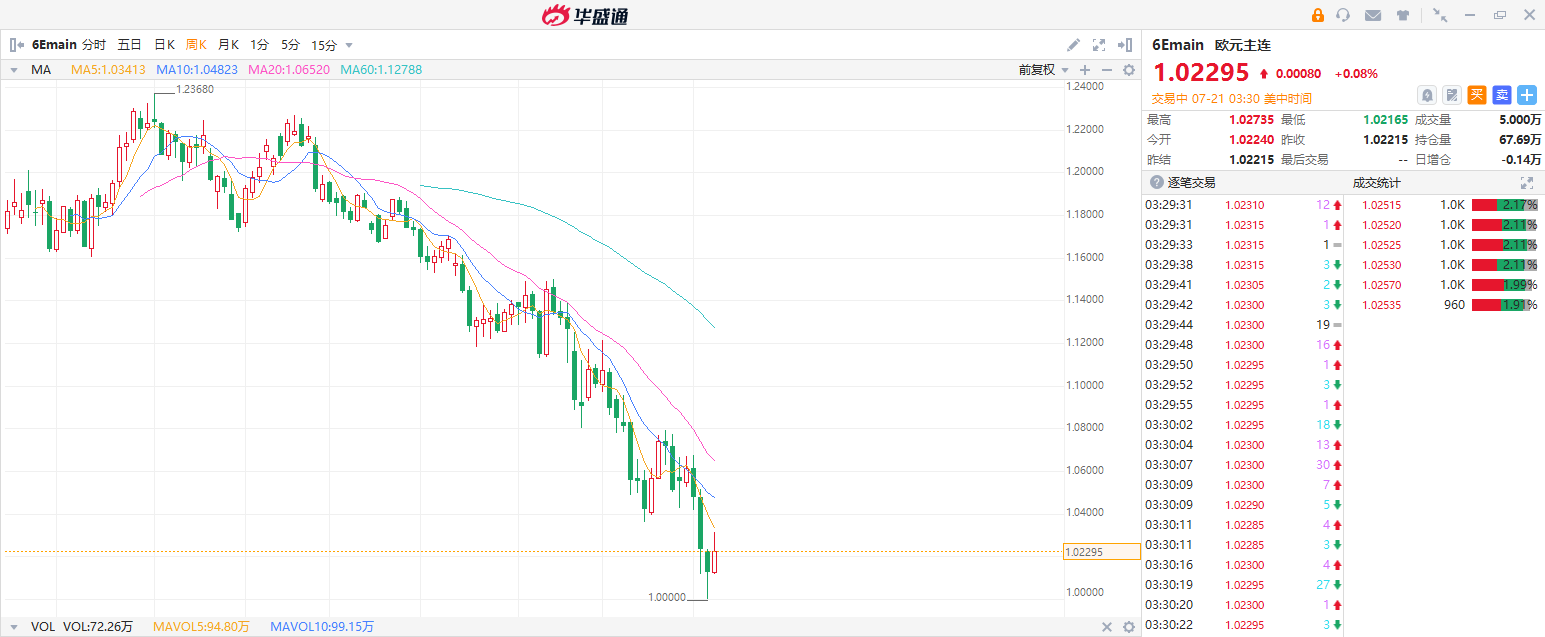

匯市方面,歐元兑美元匯率7月21日衝高回落,目前的博弈主要在1.02~1.03區間。幾天前一度來到1.0,時隔20多年再次跌至與美元平價位置。

股債匯三殺,恐怕會讓歐元區很受傷。

歐元股債匯(尤其是匯率)繼續下跌,可能進一步損害歐元區的經濟政策彈性,讓對抗通脹的效果大打折扣,乃至形成經濟預期下降、歐元遭到拋售、歐元信用受損、無力抵禦通脹的惡性循環。

眼下市場可能還指望着歐洲央行加息,從而減少貨幣供應、壓低商品價格,從而控制通脹;同時,國際大宗商品的價格下降,也是通脹下降的喜人信號。

可問題是,歐元的下跌可能削弱抗通脹效果。

為什麼?

比如在大宗商品價格方面,商品一邊降價,美元兑歐元一邊升值。可對歐元區買家來説,你需要先用歐元兑換美元,才能參與多數國際大宗商品交易。而本幣與美元價格漲跌相互抵消,恰如小學應用題中,邊放水、邊抽水的變態泳池。

這也是為什麼歐美市場的通脹趨勢,難免存在進一步分化的壓力。

貨幣政策方面,歐洲央行接下來要更努力才能留住國際資金。

資金喜歡那些高信用、低風險的貨幣,所以一般情況下,歐元區最好保持與美國市場的利差。可現在美聯儲加息一加息,歐美市場利差就會縮小。假若歐洲央行跟進不及時,本就ROI敏感的資本,就會更傾向於賣掉手中的歐元資產,換成美元現金,然后購買美元資產。

而這樣的后果是歐元區的美元外匯儲備減少。

那麼一些極端情況的假設就會隨之而來:假如走到衰退周期,歐元區能否拿出足夠外匯為市場兜底?或者一旦出現債務危機,歐元和本幣計價風險資產持續貶值的情況下,歐元區資產是否足夠抵債?這些都事關歐元區作為整體的信用評級。

要知道,這些極端情況以前也曾經發生過。

且眼下也正在發生。

三、「抄底」面前,眾生平等

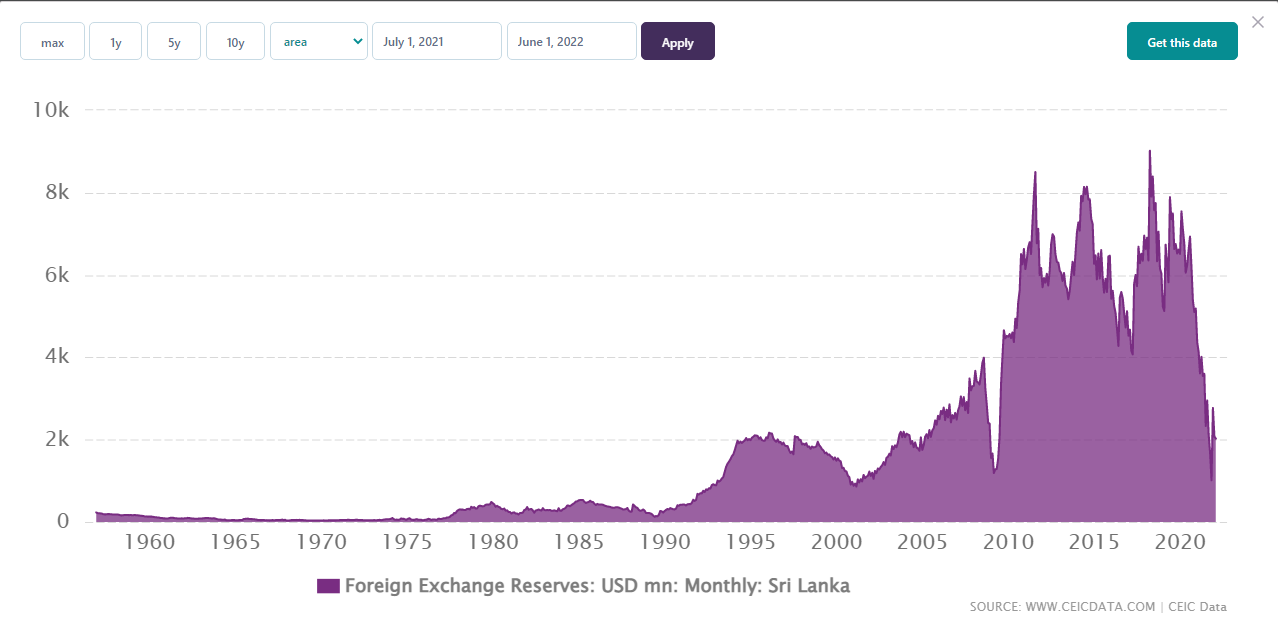

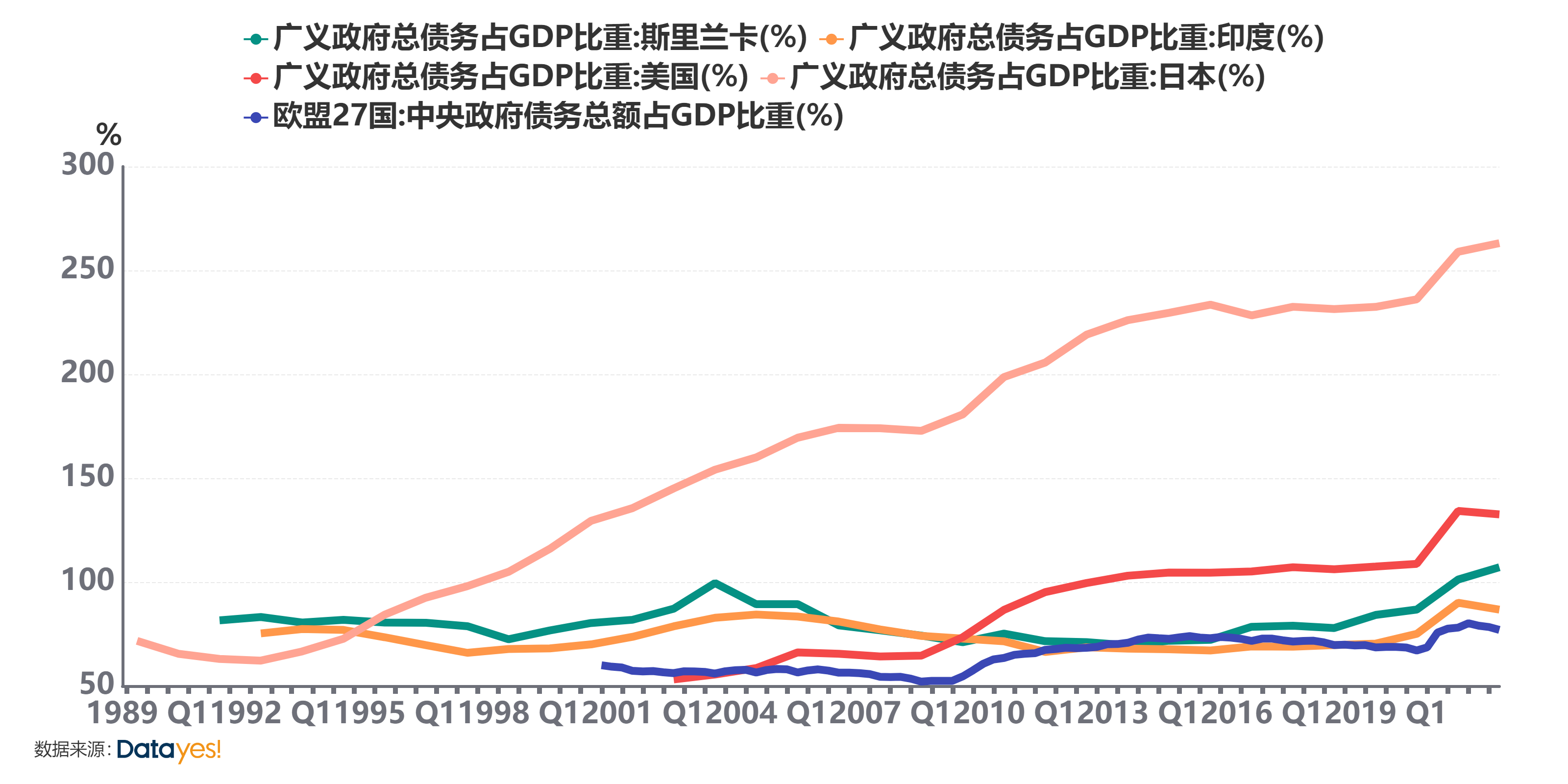

不久前,斯里蘭卡成了本輪全球衰退周期首批「犧牲品」。

這個國家目前共揹負着約510億美元外債,可外匯儲備已經來到了20億美元下方,差額至少是25.5倍,這個水平比日本目前的廣義債務/GDP還高出10倍。斯里蘭卡幾乎是在最近5年時間里,迅速花光了從21世紀以來積攢的外匯儲備。

與此同時,馬爾代夫、印度等國也都站在懸崖邊緣。

這時候,美元就會前來「抄底」。

從美元建立霸權算起,「抄底」已出現過很多次,在東亞、東南亞、拉丁美洲、東歐都曾經上演過,並且正在南亞上演。

對通脹的擔憂,迫使美聯儲快速加息,美元供應變少匯率就會變高。而升值預期會進一步吸引更多資金購買美元,美元匯率會逐漸高於其合理價值。所謂非理性繁榮。

所以在美元被高估的時候,要趕緊花出去。恰好外圍市場的資產,此時正因為經濟危機而過分低估。等於是用高估的美元,去購買低估的海外資產。

怎有不賺的道理?

人們甚至有一個專門的名詞來形容這種操作——美元潮汐。

一查便知資金果然已望風而動。6月底,美國宣佈向斯里蘭卡中小型企業提供1.2億美元的新融資,並向受經濟危機影響最嚴重的人提供575萬美元人道主義援助。

明眼人一看就能反應過來,這波劇情像極了當年被「抄底」資金撬開資本大門的阿根廷和韓國。

可見在絕對金融霸權面前,天下芻狗。

四、歐元20年:從挑戰霸權,到手下敗將

或許不是巧合,美國一戰到二戰發展起來的實業資本可以説獨步天下,成為支持盟軍打贏二戰的產業基礎;二戰后佈雷頓森林體系下的黃金美元金融資本,以及黃金衰落之后,與產油國結盟建立的石油美元金融資本,則是保證了美元的全球税收權,讓美元資本能夠躺着把錢賺了。

這也是為什麼,后來美國人對歐元的崛起如此警惕。

彼時,歐元在短短几年時間內成為全球第二大貨幣,並在后來不斷侵蝕美元的全球儲備比例。據2005年統計,2004年,歐元在國際債券存量中的比重由1999年的約20%增至30%以上;歐元在國際債券發行額中的比重約為39%,接近美元的45%。

當時歐洲擁有強大的工業體系。

汽車、飛機等大宗工業製成品暢銷全球,家電和機械也成為市場寵兒,全歐盟工業增加值早21世紀初頭10年排在全球主要經濟體前列。

如果單純通過貿易額決定貨幣信用,那麼當時的歐元應最具信用。人們甚至一度對歐元寄予厚望,認為它是打破美元霸權的希望。

但美國人也不傻。

他們深諳自己力量來源。所以歐元只要稍一露頭,就會被狠狠敲打。

歐元剛成立2個月,美國就繞過聯合國,打着「防止科索沃人道主義危機」的旗號,悍然轟炸南聯盟。資本也顧不上歐洲經濟基本面一片向好,在戰亂中拼命外逃。歐元一度跌到了與美元1:1平價的水平線上。

2001年11月,薩達姆宣佈伊拉克將「使用歐元替代美元」,公開挑戰石油美元。

兩年后的2003年3月20日,美國航母再次繞過聯合國開到了波斯灣,伊拉克戰爭爆發。4月15日美軍在伊拉克主要軍事行動宣告結束。

結果是「大殺器」沒找到,薩達姆死了;伊拉克石油放棄了歐元,全面擁抱美元。

2022年2月8日,中俄簽訂了2個石油和天然氣大單,均使用歐元作為結算貨幣。北溪2號天然氣管道也大概率用歐元結算,每年可滿足歐洲10%的需求。

后來俄烏衝突中,俄羅斯要求烏克蘭背后的「不友好國家」用盧布結算天然氣,歐洲領導人一邊頂着資金外逃的疼痛,一邊堅持緊跟白宮的腳步、加大力度在俄烏之間拱火。

彷彿科索沃戰爭的重現,如今歐元兑美元的匯率,又回到了1:1附近。

歷史果然是相似的輪迴?

可回看歐元區的20年曆史,但凡能夠搭建起穩定的貨幣信用,甚至建立起以歐元計價的全球大宗商品貿易體系,現在面臨的情況或許會很不一樣吧。

五、所以,歐元區可以抄底嗎?

梳理了這麼多,其實是爲了回到最實際的問題上:在經歷了6~7月份的急跌之后,歐元區的股債匯,有沒有一個抄底的機會?

我們已經知道,美元+美聯儲貨幣政策的組合,是抄底非美元經濟體的重要工具。而歐元在經歷了20年鬥爭之后,眼下又回到了與美元幾乎1:1匯率的水位上。但凡有機會,沒有理由相信資本不會喜歡抄底。何況歐洲是這麼大一塊肥肉。

所以答案是肯定的。

問題在於,什麼時候去抄底才合適。

玩短線的朋友,隨時都可以根據自己判斷入場。經過一個多月的陰跌,歐洲風險資產市場壓抑已久,跌超反彈、踏中低點連線甚至「死貓跳」的行情中都能找到機會。

比如我們看到,泛歐STOXX-600指數目前短線已經向上突破了前底420為界的整理區間,接下來需要衝擊的下行趨勢線的阻力處,而到了前高450上下的壓力位就很難再繼續向上進攻,但是向下的阻力目前看來也不小。

具體來説,對於反彈的判斷,可以在后市追蹤一些,機構推薦的美股ETF標的。

比如做多類歐洲市場ETF,Direxion每日富時歐洲3倍看多 $EURL ,累計跌幅已經達到56.34%;此外還有Proshares UItra FTSE Europe $UPV ,歐盟國家ETF-iSares MSCI $EZU ,安碩核心MSCI歐洲ETF $IEUR ,iShare安碩歐洲ETF $IEV 。

對於下跌的判斷,則可以考慮反向標的,比如2倍做空歐洲市場的ETFProShares UItrashort 富時歐元 $EPV 年內累計漲幅高達40.76%,2倍做空歐元ETF $EUO 累計漲幅則達到24.59%。

具體參考的標的,敬請詳見我們此前的文章:《1歐元=1美元!歐元閃電貶值有哪些投資機會?》

而關注長線的朋友應該注意,需要判斷歐洲的大趨勢,是上坡還是下坡,進而判斷現在距離基本面的「大底」還有多遠。

可以結合我們這篇文章的思路進行判斷。

對於東亞、拉美經濟體,美元過去會在債務危機爆發之后,等資金面充分消化利空因素的情況下入場抄底。但現在看來,歐盟眼前還會面對幾個利空因素。

比如俄烏衝突最終如何落幕,又或者這一波歐洲領導人的「離職潮」會掀起怎樣的波瀾,以及歐元區接下來能否真正控制住通脹。從時間上看,泛歐斯托克600指數最近十幾個交易日還在拉漲。要説已經消化了最近這些利空,恐怕有些勉強。

而歐盟的債務比例本來就不算高。

根據歐盟目前的外匯儲備量,看起來違約的概率也不會太大。況且在加息50個基點的同時,歐洲央行還推出了TPI工具,專門用來防範部分歐元區國家的債務風險。

因此,前路的方向更顯撲朔迷離,更激烈的多空博弈或許纔剛剛開始。

但如果在更長時間尺度下討論的話,只要歐元區高層繼續跟着美國腳步,損害歐元信用,那麼沒有大宗商品和全球軍事力量作為支撐的歐元,會怎樣發展大家心里有數。

已經比較明朗的是,歐元的信用再難有機會跟美元平起平坐了。

只是整個下坡路不會太快走完。

從古羅馬帝國到日不落帝國的衰落,也無不伴隨着漫長的、對經濟體系和貨幣信用的侵蝕過程,系統性地挖空牆角,最終傾大廈於無聲。更何況,歐元區其實也只建起了半座大廈而已。百足之蟲雖死而不僵,但確實是在僵的路上一步步地淪陷着。

羅馬的皇帝們,用了200多年時間來挖第納爾銀幣的信用。

美國人則等了半個世紀,跨越了兩次世界大戰,纔等來黃金英鎊的衰落,從而讓美元爬上全球金融霸權的寶座,成為信用僅比石油低的硬通貨。

目前英鎊在全球的結算份額只佔小個位數。

剩下的問題是,歐元會不會真的步英鎊后塵,經歷一系列黑天鵝事件后從神壇跌落。如果歐元區衰落,華爾街必然更有底氣去狙擊它的貨幣,以及通過這種貨幣計價的資產。

正如1992年,英鎊被玩弄於股掌之間那樣。

特別鳴謝Simonxiao, Roypeng對本文的支持

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的新能源車司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

壓力測試過關 摩根大通、高盛等美國大型銀行提高股利並回購股份

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

港股概念追蹤 | 曝蘋果摺疊屏iPhone敲定7月底量產 產業鏈有望迎來高速發展拐點(附概念股)

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴