熱門資訊> 正文

現貨環境下的綠電市場化交易機制研究

2022-07-21 15:22

本文來自:能源雜誌 作者:陳滬偉

2020年9月22日,我國提出雙碳目標,即我國的二氧化碳排放量力爭於2030年前實現「達峰」,到2060年前實現「中和」。2021年3月15日,國家中央財經委員會第九次會議再次提出要構建清潔低碳安全高效的能源體系,深化電力體制改革,構建以新能源為主體的新型電力系統。我國的能源發展戰略將新能源提高至重要地位,大力推進新能源開發建設。2022年2月,國家發佈《關於完善能源綠色低碳轉型體制機制和政策措施的意見》,提出完善可再生能源優先利用的電力交易機制,開展綠電交易試點,是促進能源綠色低碳轉型的重要市場化手段。

實現「3060」雙碳目標最明確的指標之一是2030年我國非化石能源佔一次能源消費比重達到25%左右,風電、太陽能裝機要達到12億千瓦,比當前裝機約翻一番。隨着新能源行業的快速發展,全國範圍內新能源裝機容量和發電量快速提高,截至2022年3月底,我國可再生能源發電裝機達6.55億千瓦,其中,風電裝機3.37億千瓦、光伏發電裝機3.18億千瓦。

在市場化交易領域,2021年新能源市場化交易電量達2313億千瓦時。綠電交易作為新能源市場化交易的重要品種之一,體現了綠電的環境價值,有助於新能源投資成本的回收,促進新能源裝機的可持續發展。

綠電交易現狀

綠電交易定義

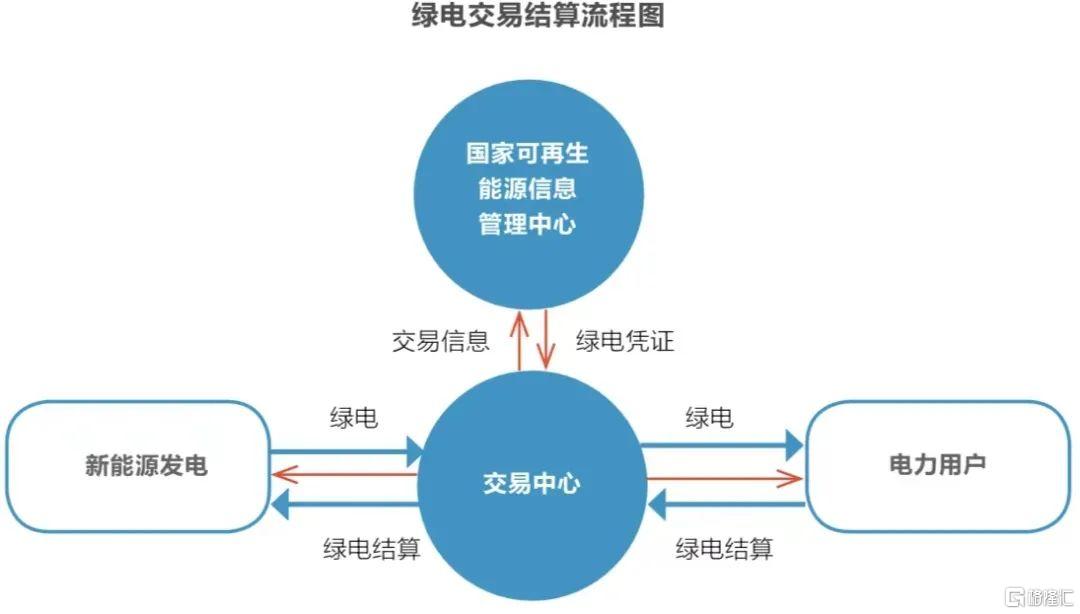

綠電交易是以風電、光伏等綠色電力產品為標的物,電力中長期交易框架下的一類交易品種,用電企業通過交易平臺採用競(加)價方式,購買新能源發電企業的綠色電力,通過交易合同、結算憑證等證明企業在生產過程中使用了綠色電源。開展綠電交易,一方面能有效發揮新能源的綠色屬性和環境價值,滿足外向型企業使用綠電的迫切需求;另一方面,新能源行業可通過市場化交易獲得額外收益,也能積極促進行業的可持續發展。

與綠證交易電證分離、更多體現綠電的金融屬性相比較,綠電交易為電證合一、證隨電走,開展綠電交易后,用户可獲得相應的綠色電力交易證明,綠電的綠色屬性與電力捆綁銷售,交易形式簡單、容易理解和實現。

綠電交易發展歷程

為引導全社會綠色消費,促進清潔能源消納利用,早在2017年國家就發佈了可再生能源綠色電力證書核發及自願認購交易制度(簡稱綠證交易),新能源企業根據發電量可以申領相應的綠證,各類機構、企事業單位及個人均可自願認購綠證,一個證書對應1000千瓦時電量。由於綠證出售后,相應電量不再享受國家補貼,而各類機組補貼標準普遍在0.2元~0.6元/千瓦時不等(以浙江省為例),綠證交易市場自推出后一直不活躍。

在綠證交易認購量不高的情況下,企業購買使用綠電的需求卻不斷提升,歐盟提出產品全過程碳排放控制,跨國企業的總部履行社會責任及碳指標控制等都要求生產過程中一定比例或者全部使用綠色電力。在此背景下,綠電交易應運而生,為有綠電消費需求的市場主體提供了新的電力市場交易品種,又通過交易價格體現了新能源發電的綠色價值。

2020年12月,浙江首次試點開展了電力用户與風電企業的綠色電力試點交易,寧波一家外貿企業和一家風電企業以點對點交易方式成交首筆綠電1400萬千瓦時,用户加價1分錢。2021年6月22日,巴斯夫(中國)有限公司與華潤集團在廣東電力交易中心成交了廣東省的首筆可再生能源交易,交易量245萬千瓦時。2021年8月28日,國家發展改革委、國家能源局批覆同意《綠色電力交易試點工作方案》,9月7日,全國範圍內全面啟動綠色電力交易,組織的首場綠色電力交易,共17個省份259家市場主體參與,達成交易電量79.35億千瓦時。

2022年初,發改委、工信部、住建部、商務部等部門研究制定了《促進綠色消費實施方案》,提出進一步激發全社會綠色電力消費潛力。鼓勵行業龍頭企業、大型國有企業、跨國公司等消費綠色電力,發揮示範帶動作用,推動外向型企業較多、經濟承受能力較強的地區逐步提升綠色電力消費比例。廣東2022年可再生能源電力年度交易成交電量6.79億千瓦時,成交均價513.89釐/千瓦時。江蘇2022年年度成交綠電9.24億度,均價462.88元/兆瓦時。2022年3月25日,浙江省綠電交易年度累計電量突破10億千瓦時大關,達到10.077億千瓦時。

2022年2月25日,《南方區域綠色電力交易規則(試行)》印發,將核發給新能源的綠證與綠電交易銜接起來。新能源的綠色電力上網電量由國家能源局統一頒發綠證,售電公司和電力用户通過綠電交易向新能源企業購買綠色電力,根據綠色電力的交易結算結果,新能源的綠證將劃轉至購買使用了綠電的企業。至此,新能源參與綠電交易進入了市場模式下的新階段。

綠電交易特點

綠電交易是中長期交易的品種之一,需要滿足中長期交易規則,但由於其發電側交易主體為風電、光伏等新能源主體,其交易價格體現新能源的綠色屬性,因此綠電的交易結算具有獨立性和特殊性。

電量交易為主。由於新能源的波動性、隨機性和不可預測性,當前綠電交易以電量交易為主,結算周期以年、月為主要單位,且未分解到交易曲線。

優先結算。爲了促進新能源的消納,綠電交易在所有中長期交易品種中具有優先執行和優先結算的特點,即用户在簽署多種中長期合約的情況下,將優先執行綠電合約。

證電合一。綠電交易具有物理執行的特點,這也是其發放綠電交易憑證的重要基礎,綠電交易量與綠電交易憑證直接掛鉤,對於用户可以直接證明其消納了該部分綠電,不同於綠證交易更多側重於金融屬性,無法直接證明用户消納了綠電。

綠色權屬單獨結算。當前綠電交易主要是用户側加價的交易,較基準價上漲部分交易價格體現了新能源的綠色價值,加價部分通常以單一價格結算由用户直接支付給新能源發電企業。

國外電力市場綠電(證)交易機制

早在2001年,荷蘭就率先開展綠證交易,此后美國、英國等20多個國家均實行了綠證交易。美國主要以配額制加可再生能源證書(RECs)交易市場的模式,實現綠電的推廣使用。其中配額制主要通過政府對可再生能源電力的市場份額做出強制性規定,並要求配額責任主體(電力用户或電網企業)承擔一定量的購買義務,未完成配額義務的責任主體需要繳納相應的罰款。綠證交易作為配額制的配套制度,配額責任主體可通過向發電企業購買綠證以證明完成配額目標。歐盟主要通過歐盟來源擔保證書(Guarantees of Origins,GO)證明電力用户使用的是可再生能源。此外,還有國際第三方組織簽發的綠證,如國際可再生能源證書(I-REC)、全球可再生能源交易工具(APX Tigrs)等,I-REC是由荷蘭的非盈利基金會I-REC標準(I-REC Standard)核發的一種可在全球範圍內交易的國際通用綠證,APX Tigrs是由總部在美國的APX機構核發的可在世界範圍內(除北美外)進行交易的國際綠證。

現貨環境下的綠電交易機制

新能源綠電電量交易

在綠電交易以單一電量電價交易模式下,假設用户側綠電合同電量q,實際用電量為Q,綠電合同電價pg,常規中長期合同電價(或超用電價)pc,在不考慮輸配電價和政府性基金的情況下,當Q≥q時,用户側購電費用F=q×pg+(Q-q)×pc。用户側購買綠電需考慮的主要因素為實際使用綠電需求。假設綠電購電價格大於常規中長期合同價格時,用户購買綠電額外增加的購電成本為Fg=q×(pg-pc)。

綠電電量合同曲線分解機制

當前綠電交易是作為中長期合約的一個交易品種,與綠電消費憑證掛鉤具有證電合一的屬性,這要求綠電交易電量必須物理消納執行。隨着電改的深入和電力市場建設的推進,全國範圍內均在加速現貨試點建設,當前,國內現貨試點建設主要採用集中式現貨市場加中長期金融合約的模式,現貨環境下中長期合約主要以金融結算的方式執行。綠電交易的物理、優先執行與現貨市場環境下合約的金融結算存在不銜接的地方。

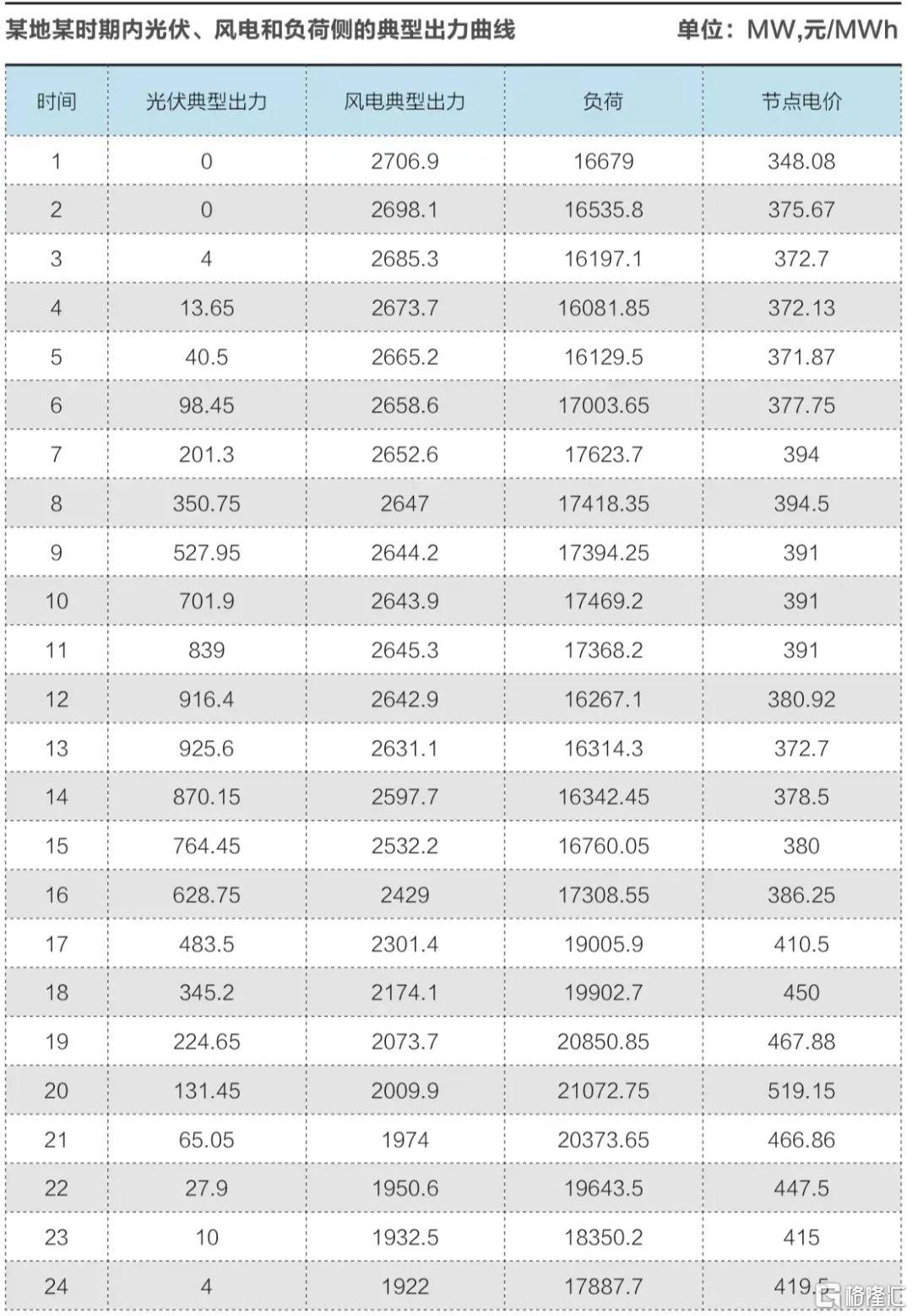

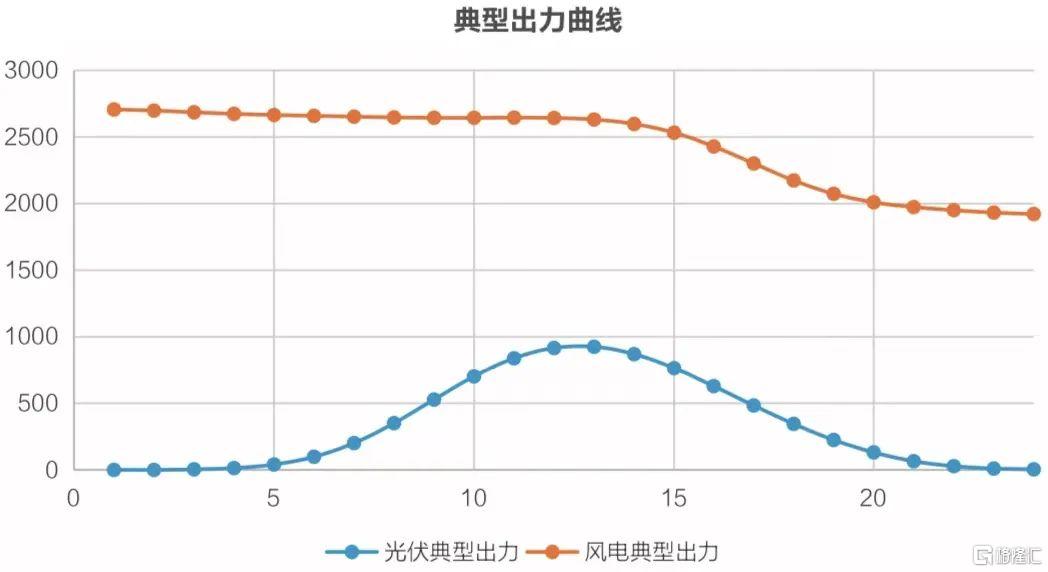

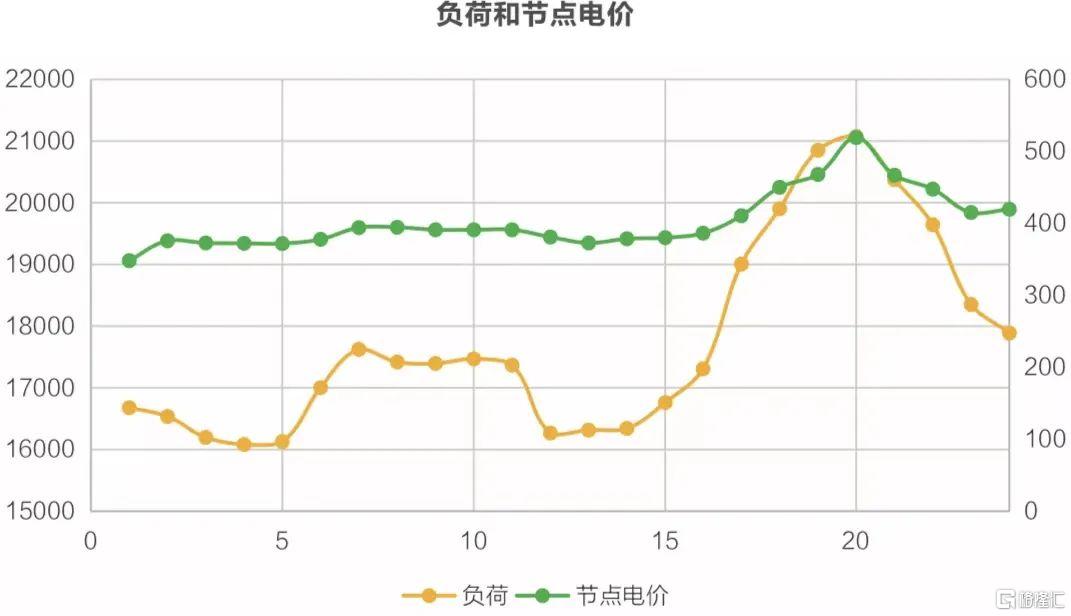

根據國家《綠色電力交易試點工作方案》要求,綠色電力交易的時段劃分、曲線形成等銜接現有中長期合同,優先執行和結算,並由市場主體自行承擔經濟損益[n]。在新能源暫未參與常規中長期交易和現貨市場的情況下,例如廣東、浙江等省份,市場初期可採取過渡模式,即發電側仍按單一電量合同交易執行,而用户側綠電合同的結算將會影響其他交易的執行結算,需將綠電的電量合同進一步分解至各個時段,以綠電合約交易價格在現貨市場進行差價結算。考慮綠電的物理執行特性,可在用户側將綠電的合同電量按典型曲線分解,典型曲線形狀可考慮以下兩種模式:模式一、採用風電、光伏發電的典型曲線形狀將綠電電量分解到各個時段;模式二、採用用户用電典型曲線形狀將綠電交易電量分解到各個時段。

假設中長期交易共分為n個時段,時段劃分爲t1、t2、t3……tn,對應時段的典型曲線電量為q1、q2、q3……qn,該時期內綠電交易合約總量為G,則分解到各個時段的綠電電量G。各時段內將優先結算綠電部分,實際用電中除綠電部分仍按照常規電力中長期交易規則或者現貨規則進行結算。由於綠電典型曲線形狀與用户實際用電曲線形狀不完全匹配,將影響用户簽訂常規中長期部分合約曲線形狀,或可能導致用户因購買綠電而使常規中長期交易合同部分偏差增大。因此當用户側同時參與綠電交易和常規火電中長期交易時,應結合綠電曲線形狀和用户側用電曲線,確定常規火電交易曲線形狀。

假設用户在各交易時段用電預測數據分別為Q1、Q2、Q3……Qn,火電中長期合同各個時段的電量可計算得到。時段n對應的火電中長期合同電價定價為,綠電合同定價為,用户火電中長期合同的購電均價即為。根據此公式便可計算綠電交易及曲線分解對於用户火電中長期交易價格的影響,且應確保用户火電中長期合同的購電均價不低於批發側購電價格。

算例分析

假設用户A於某月購買了1000萬千瓦時綠電,綠電價格為0.49元/千瓦時。當該用户為電價不敏感型生產型用户時,假設每小時生產負荷均為400萬千瓦,按照光伏典型曲線分解該綠電合同,該企業需支付的購電費用為1015.6萬元,按照風電典型曲線分解該綠電合同,該企業需支付的購電費用為1012.9萬元,按照全社會負荷典型曲線分解該綠電合同,該企業需支付的購電費用為1009.3萬元。

因此,在現貨環境下因綠電的優先結算特性,用户側購買綠電會增加因發電曲線與用户實際用電曲線不匹配而產生的現貨偏差結算的用電成本。為減少用户側的偏差結算,用户參與中長期交易時也應考慮綠電曲線分解形狀,並儘可能將綠電合約曲線擬合用户實際用電曲線。由於綠電交易還涉及綠電消費憑證的發放,現貨環境下的中長期合約多為金融性質合同,用户可以不實際執行,存在現貨出清結果與綠電合同難以匹配的問題。綠電消費憑證需事后根據用户實際用電量進行確定。

綠電交易存在的問題

綠電交易價格機制需細化設計

通過綠電市場化交易可將新能源的發電投資成本和電網消納成本通過用户側合理疏導,為降低並最終取消財政資金補貼創造條件,當前開展的綠電交易屬於部分有意願的用户加價的市場交易模式,證電合一的交易模式與集中式現貨環境的銜接,均要求綠電交易結算機制有待進一步優化明確。

此外,當前東部省份現貨試點均未納入新能源參與,無法通過現貨市場體現新能源發電成本,綠電交易價格主要參考市場內煤電等其它類型電源定價,企業綠電需求大則進一步拉高了綠電交易價格。而在山西、甘肅等現貨省份新能源直接參與現貨,企業綠電需求較低,新能源大發的時段往往拉低現貨市場實時價格,難以體現綠電的價值。參與分時段中長期交易甚至簽訂帶曲線中長期合同,將是未來推進新能源進一步參與市場的基礎。

綠電交易存在地區不平衡性

當前綠電交易需求量大的企業主要分佈在廣東、上海、浙江、江蘇等東部省份,但東部地區新能源資源較少,可交易電量規模較小,綠電交易難以滿足當地企業需求。以浙江為例,目前浙江的新能源主要以保障性收購為主,跨省跨區電力交易中新能源主要與火電打捆形式為主。作為電力受端省份,通過跨省跨區渠道購買新能源較為困難。而西北等新能源資源富裕地區,本地綠電交易需求較低,但受制於輸電通道和本地消納需求等約束,跨省區綠電交易規模有待進一步提升。

綠電消費需求有待提升

從全國範圍內看,當前綠電交易規模仍有限,綠電交易尚未完全推廣,沒有形成廣泛的社會影響力,參與綠電交易部分企業主要是爲了企業自我宣傳或對外貿易要求才消費綠電。從年度綠電交易規模看,已成交綠電電量仍大幅小於新能源發電量水平。許多企業和民眾不願意主動消費綠色電力,為新能源的發展買單,仍需要積極有效的宣傳引導和政策刺激,提高企業的責任感和民眾綠電消費意識。

意見及建議

完善綠電市場化交易機制。當前,綠電交易以雙邊協商形式為主,在渠道有效的情況下,部分有綠電消費需求的企業難以直接對接新能源企業。建議進一步豐富綠電交易組織形式、逐步拓展交易主體和領域,提供綠電交易需求申報和磋商的平臺,及時滿足市場需求。

同時,細化綠電中長期分時段交易機制,進一步推動綠電交易與中長期分時段籤和現貨市場的銜接。

培育綠色電力消費觀念。以綠電交易為引領,推動相關政策出臺加大對電力用户主動消費綠色電力的激勵。一方面強化可再生能源電力消納責任權重的剛性約束,進一步細化消納責任權重落實主體;另一方面加強綠電交易與能源「雙控」、税收、綠色金融、信用評價等方面政策的銜接,鼓勵電力用户主動選擇綠 色電力。加強碳電協同機制研究,建立綠色電力交易與碳交易銜接機制,可進一步提升綠電交易規模。

加強綠電交易憑證管理。加強綠色電力交易憑證的管理體系,強化交易憑證發放管理。通過數字化平臺建設,和綠色電力交易憑證全生命周期追溯機制,提升新能源數據資源的管理水平,加強綠電交易憑證的國際影響力和認可度。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號