原創精選> 正文

美「芯片法案」獲重要進展!芯片指數強勢反彈,哪隻標的值得投資?

2022-07-20 21:55

美東時間周二,一項兩黨支持的補貼半導體生產的芯片法案以64票贊成、34票反對的結果清除了第一個程序障礙,不過相關的立法細節仍在制定中。

據報道,該法案將提供約520億美元的補貼,鼓勵芯片企業在美國擴大生產,白宮和兩黨領導人都將這一舉措視為國家安全的關鍵需求。投票結果為更大的一攬子計劃鋪平了道路,其中包括為科學研究提供更多資金。

投票前,參議院多數黨領袖、紐約州民主黨參議員查克·舒默(Chuck Schumer)表示,他將利用這一結果來判斷是否有足夠的共和黨人支持追加撥款。最終投票獲得了60多票通過,舒默表示,這足夠輕松地克服參議院的阻撓並取得進展,他將繼續增加科學資金。

雖然細節仍在商討,但周二美股的半導體已經率先啟動。費城半導體指數收漲4.61%,臺積電、英偉達、美國高通公司、英特爾、美光科技等頭部個股紛紛大漲。接下來應該如何擇股和投資?來自華爾街的資深財經作家、頭寸交易員Leo Sun發表了自己的觀點。

一、英特爾VS美光,哪個芯片巨頭纔是更優選擇?

哪個芯片巨頭公司纔是更好的投資選擇?Sun就英特爾和美光科技進行了對比和探討。

英特爾和美光科技是世界上最重要的兩家芯片製造商。英特爾是PC和數據中心 x86 CPU 的最大生產商,美光是DRAM和NAND內存芯片的頂級供應商之一。

然而,上半年由於半導體行業遭到普遍拋售,投資者今年也拋售了這兩隻股票。英特爾股價下跌約四分之一,美光股價下跌約三分之一。投資者是否應該押注這些遭受重創的芯片股中的任何一隻作為扭虧為盈的籌碼?

Sun指出,英特爾和美光都生產自己的芯片,但是兩者又有明顯區別。

英特爾在個人電腦和數據中心CPU市場仍處於領先地位,但在開發體積更小、密度更大、能效更高的芯片的過程中,其甲方芯片代工廠已經落后於世界最大的代工芯片製造商臺積電。因此,其無晶圓廠的競爭對手、將製造業務外包給臺積電的美國超微公司現在生產的芯片比英特爾更節能。

美光並不是全球最大的DRAM或NAND芯片生產商,這個頭銜屬於韓國科技巨頭三星。但是,美光的1α DRAM和用於數據中心的176層NAND芯片仍然是各自市場上最先進的存儲芯片。

英特爾也銷售NAND存儲芯片,但它正在將這個規模較小的業務部門出售給韓國芯片製造商SK海力士。整個交易將分階段進行,預計將於2025年3月完成。在此之前,英特爾將把NAND業務排除在其非公認會計准則(經調整)收入和利潤之外。

英特爾和美光都具備周期屬性。相對而言,英特爾的核心PC和數據中心CPU市場比美光的DRAM和NAND市場更穩定,后者容易出現周期性短缺、供應過剩和價格波動。但是,英特爾也有自身的風險。

二、Fabless還是IDM?英特爾面臨生存挑戰

首先,英特爾面臨營收增速放緩和盈利能力下滑的局面。

非公認會計准則下,英特爾2020年收入增長了8%,2021年增長了2%,達到747億美元。隨着PC和數據中心市場在疫情影響下有所降温,英特爾的增長速度放緩。但是仍然致力於在筆記本電腦、臺式機和服務器市場遏制AMD。

由於這些不利因素的存在,英特爾毛利率從2019年的60.1%下降到2021年的57.7%。其每股收益(EPS)在2020年和2021年分別僅增長了9%和7%。

另一方面,在前首席執行官Bob Swan的領導下,英特爾曾一度考慮成為像AMD那樣的無晶圓廠芯片製造商(Fabless)。然而Swan的繼任者Pat Gelsinger在2021年初接任時迅速放棄了這一想法,轉而加大了製造能力的擴張力度,試圖趕上臺積電。

需要知道的是,英特爾是一家芯片集成製造商(IDM),包含了芯片設計、製造和封裝的全產業鏈,而競爭對手AMD則是一家無晶圓廠芯片製造商(Fabless),他們的區別在於,英特爾具備自產晶圓能力,而AMD則需要跟代工廠(Foundry)如臺積電合作,本身只負責設計銷售芯片。晶圓製造屬於資金、技術密集型的重資產行業,壁壘很高。

不過現實狀況是,英特爾2022年資本支出目標為270億美元,這仍遠低於臺積電今年約400億美元的預計資本支出,因此英特爾可能需要嚴重依賴政府補貼——比如美國的芯片法案——來填補這一資金缺口。周二芯片法案獲得重要進展,對英特爾而言是一重大利好,但同時也要考慮到,於芯片製造而言從資金投入到轉化為產能,周期較長,不確定性也較大。

華爾街的分析師預計,隨着英特爾不斷地應對這些挑戰,其今年的收入增長預計將持平,而每股收益或將下降37%。

三、美光亦面臨周期下行壓力

美光科技或將在今年第四財季就面臨周期性下滑。

截至去年9月的2021財年,美光的營收激增29%,在2022財年的前9個月,美光的營收同比增長24%,達到241億美元。這一增長是由個人電腦、數據中心、雲計算、汽車和工業4.0市場對新型存儲芯片的強勁需求推動的。

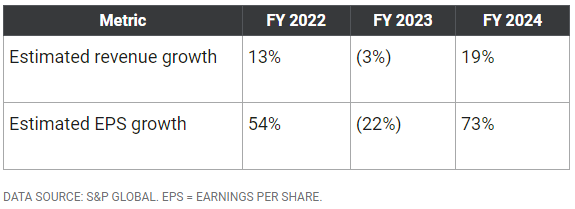

然而有分析師指出,隨着個人電腦和智能手機市場的降温,美光預計其2022年第四財季的收入將同比下降13%,同時結束近幾年的增長周期。這一預測意味着其全年收入只會增長13%左右。分析師預計,在2023財年,公司收入將下降7%,至291億美元。

Sun認為,內存市場可能再次進入周期性低迷。美光在第三財季演講中表示,其對內存行業的預期已經放緩,主要是由於周期性供應增多,以及需求相對疲軟導致的。

美光及其同行正在減產,以避免造成嚴重的供應過剩(就像2019年和2020年導致市場下跌的供應過剩一樣),但隨着市場對新芯片的需求減弱,估計很難避免硬着陸。

非公認會計准則下,美光的毛利率從2020財年的31.3%躍升至2021財年的39.7%,然后在2022財年的前9個月擴大至47.4%。每股收益在2021財年也飆升了114%,分析師預計,隨着當前增長周期進入尾聲,2022財年將再增長41%,但明年,隨着其定價能力的減弱,公司業績將面臨25%的跌幅。

美光也將受益於「芯片法案」的通過和其他政府支持措施,不過它仍是技術領先企業,不像英特爾那樣急需補貼。

四、美光更佳?也要注意周期風險

從預期市盈率來看兩隻股票都很便宜,英特爾為11倍,而美光只有9倍。英特爾預期支付的股息率為3.8%,但是也要考慮到其可能降低股息率以應對更大的資本開支。美光的股息率只有0.8%。

Sun認為,英特爾面臨的生存挑戰更加嚴峻,美光僅僅是面臨周期性放緩,因此美光將是更好的選擇。

也有華爾街的其他分析師認同Sun的觀點,他們表示,數據中心、消費電子、工業4.0和汽車市場將提振內存芯片需求,因此這一次的周期性下行不會像上次那樣痛苦。而且從預期市盈率只有9倍來看,市場已經消化了這種不可避免的周期下行。

樂觀一點的分析師預計,2023年美光將面臨周期性放緩,但是最快在2024年將再次反彈。即便周期放緩延續到2024年,美光也將會在2025年后迎來再次增長,2026年可能獲得480億美元的收入,這將比2021財年收入高出70%以上。

但是,也有分析師認為,當前通貨膨脹、利率上升、供應鏈中斷和潛在的衰退,這種宏觀的經濟逆風將使未來幾年美光面臨更多挑戰。他們甚至認為,即使美光停止生產,而因為逆風抑制的市場需求,也會導致芯片價格暴跌。

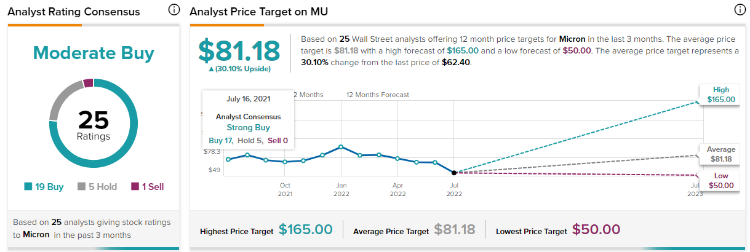

綜合Tipranks統計的分析師評級看,近三個月研究美光的25位分析師評級中有19位評級「買入」,未來一年平均目標價81.18美元,較當前有超過60%的增長空間。英特爾的21份評級報告中有5位評級「買入」,10位評級「持有」,未來一年平均目標價47.41美元,較當前價格有17.88%的增長空間。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號