熱門資訊> 正文

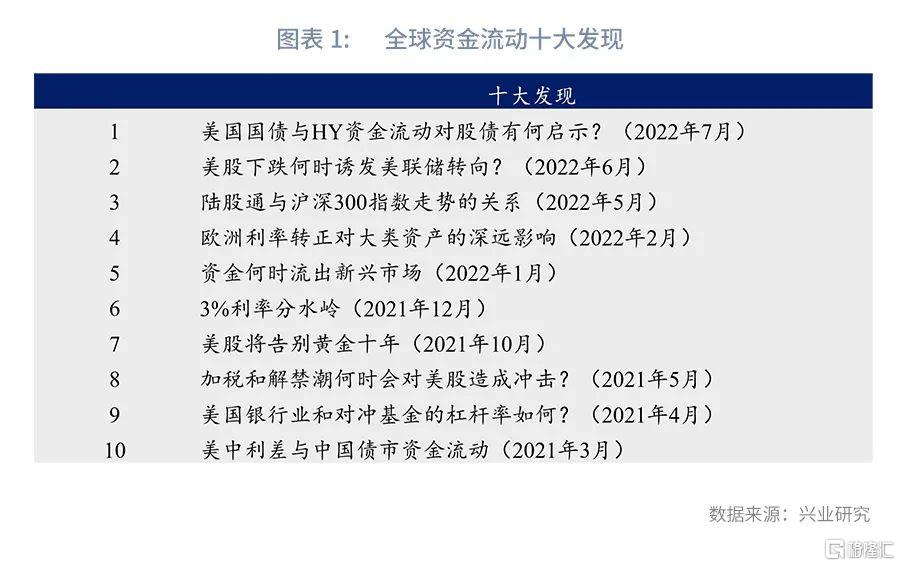

興業研究:全球資金流動十大發現

2022-07-20 10:50

本文來自:興業研究,作者:付曉芸、郭嘉沂

「Money never lie」。自2021年1月發佈首篇全球資金流動監測報告以來,我們已經持續發佈了17期。每一期中,除持續監測重要經濟體ETF與共同基金股債資金流動外,我們都會就全球金融市場熱點問題,以及資金流動現象背后的原因進行專題研究,很多重要研究結論已經應驗,或是正在塑造未來市場走向。在此我們特選出過去一年半以來關於全球資金流動的十大發現,以饗讀者。

發現一:美國國債與HY資金流動對股債有何啟示?(2022年7月)

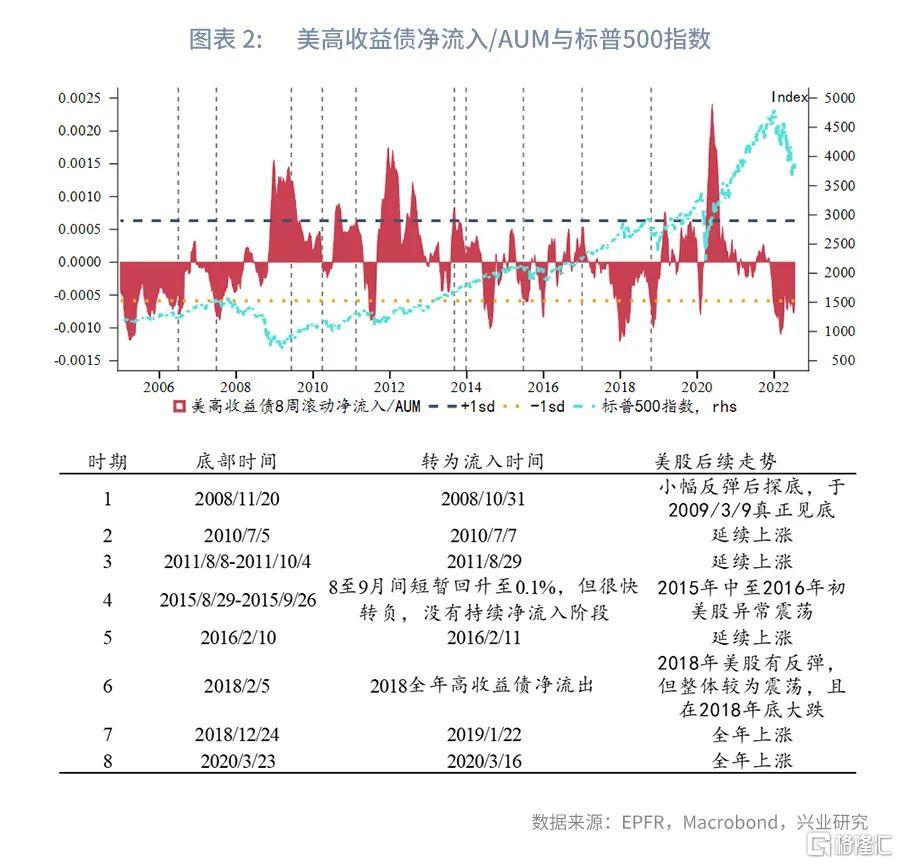

與2022年以來日本投資者持續拋售海外長債,以及CBOT美債10Y期貨持倉非商業空頭維持高位不同,2022年以來EPFR美國長期限國債資金呈現持續淨流入狀態。我們分析發現,當美債10Y利率超過美股分紅率的時候,美國長期國債往往會從淨流出逐步轉為淨流入,反之亦然。

美國高收益債資金流動呈現出與國債資金變動的蹺蹺板效應。當美債10Y利率超過美股分紅率時,美國高收益債往往會從淨流入逐步轉為淨流出,反之亦然。歷史來看,美股出現明顯下跌,后續的上漲持續性較好時,往往都伴隨美國高收益債券8周滾動資金轉為淨流入,轉為淨流入的時點出現在低點前后均有。2022年7月4日當周美國高收益債出現單周小幅淨流入,不過此前流出量過大, 2022年6月的8周滾動資金變動仍處於淨流出區域。在此情況下,美股短期出現反彈的可能性雖然存在,但是持續性或存疑。如果后續看到美國高收益債券資金的持續流入,則表明美股上漲的持續性轉好。美高收益債8周滾動淨變動轉為淨流入的時點往往領先於高收益債信用利差高點。

發現二:美股下跌何時誘發美聯儲轉向?(2022年6月)

美聯儲6月議息會議重新強化激進加息的可能性大增,年內剩余議息會議可能均會50bp甚至更大幅度加息。此前市場認為美股持續下行是美聯儲加息前景或階段性緩和的重要原因之一。但統計結果顯示,美聯儲暫停加息或者降息的態度和標普500跌幅之間的關係較分散。最高時為1974年的37.4%,1990年代僅為5%左右,2010年以來則維持在10%左右。除此之外,從歷史來看,美聯儲加息行為對HY CDX的利差非常敏感。當前(2022年5月底)高企的通脹水平是美聯儲急需解決的問題,這意味着HY CDX利差有可能會進一步擴大。

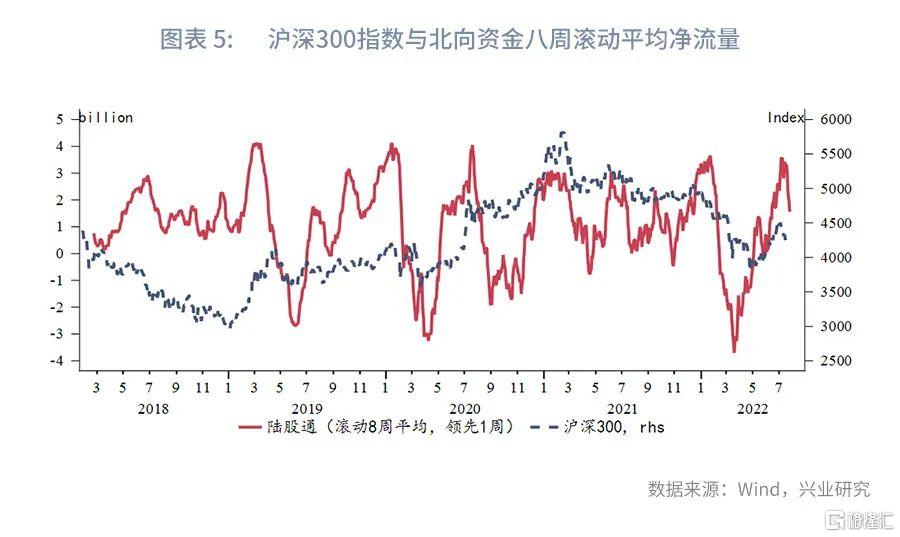

發現三:陸股通與滬深300指數走勢的關係(2022年5月)

歷史來看,北向資金和EPFR中國大陸股市淨流量似乎有一定的反向關係,不過2021年之后同步性有所增強。2019年之后,北向資金量級呈現波幅較為恆定的態勢,而EPFR中國大陸股市資金滾動流量則呈現中樞上移態勢。

2015年以來北向資金淨流量領先滬深300指數兩周相關性最高,兩者之間的相關係數為0.29。2018年以來領先1周相關性最高。同時2015年來EPFR口徑下的中國大陸股票滾動八周淨流量和滬深300指數之間的關係顯示,滬深300指數大約領先中國大陸股票淨流量4周相關性最高,兩者相關性達到0.56。

兩類資金流動存在背離的原因可能在於:一方面以前很多內陸資金在香港開户,因此2021年證監會擬修改《內地與香港股票市場交易互聯互通機制若干規定》,規定香港經紀商不得為內地投資者開通滬深股通交易權限,之后兩者之間的劈叉現象有所減弱。另一方面北向資金在審批等方面較QFII具有優勢,北向資金只需滿足合格投資者條件即可,這使得北向資金操作更為快捷。兩類資金的劈叉也與中國大陸投資者與海外機構歷史交易習慣不一致有關,中國大陸投資者對於高拋低吸的訴求高於以配置為主的海外投資機構。

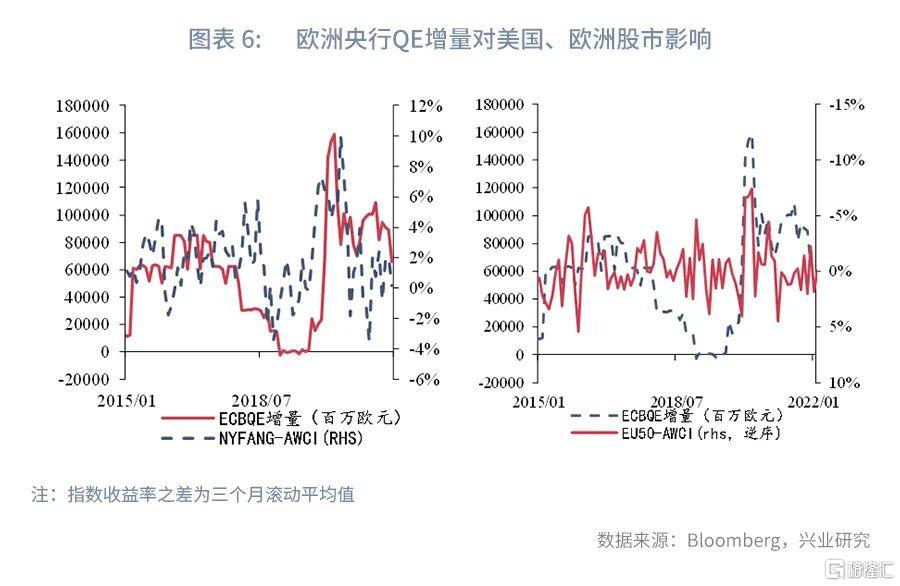

發現四:歐洲利率轉正對大類資產的深遠影響(2022年2月)

歐元區自2014年6月首次引入負利率政策以來,政策利率長期維持在負利率水平。負利率政策和量化寬松政策是近年來影響歐元走勢以及歐美股市相對收益的關鍵因素。隨着德國成為歐元區最后一個國債收益率轉為正值的國家,歐元區利率轉正將對於大類資產表現產生深遠影響。

對於美國股票市場而言,我們發現歐央行QE增量與美國成長型股票超額收益之間存在明顯的正相關關係(其中美國成長型股票超額收益表現我們採用NYFANG指數與全球市場ACWI指數收益率之差來表示),兩者的相關係數達到0.26。而歐洲央行QE增量與歐洲股市超額收益存在負向關係,其中歐洲股市超額收益使用EU50指數與全球市場ACWI指數收益率之差來表示,兩者的相關係數為-0.27。這表明,隨着歐洲央行縮減QE以及歐元區利率轉正,歐洲股市相對錶現將好於美國市場。

債券市場方面,歐洲央行QE增量領先於歐元區14個國家投資於美國國債的總量2個月。隨着歐洲央行QE增量不斷縮減、資金利率逐步轉正,歐洲投資者投資美國國債的總量也會減少。

點評:2022年1月資金從美國迴流歐洲的現象非常顯著。歷史來看,美國爲了促使資金迴流美國,煽動局部戰爭總是慣用伎倆。2022年初資金大量回流歐洲,可謂是美國煽動俄烏戰爭的另一個重要原因。此后資金大量流出歐洲,重新迴流美國。

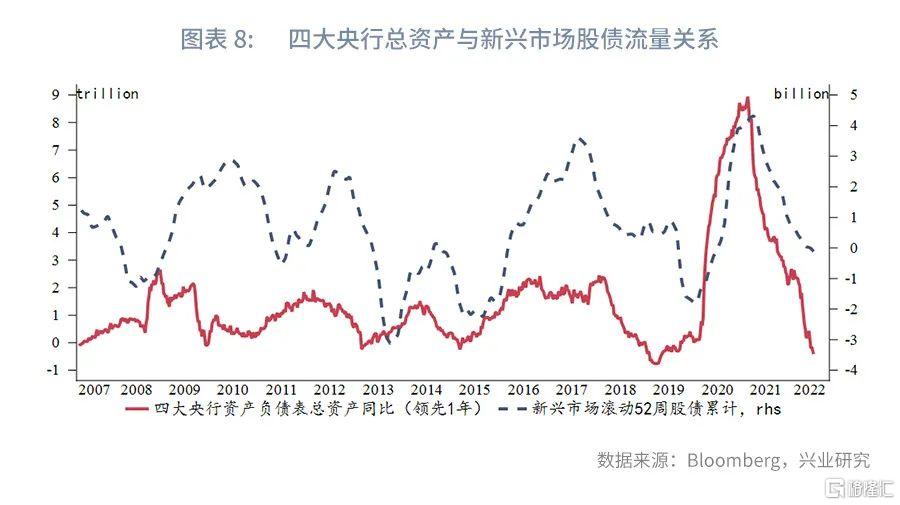

發現五:資金何時流出新興市場(2022年1月)

2021年9月以來,新興市場債市已經連續四個月淨流出,股市流入量也自2021年初高位回落。不過新興市場資金目前整體仍呈現淨流入,這與2014年美聯儲開啟上一輪Taper時存在差異。

我們統計發現四大央行(美聯儲、日本央行、英格蘭銀行以及歐洲中央銀行)周度總資產同比領先新興市場股債流量滾動52周平均值約一年。全球流動性的逐漸收緊將限制資金流向新興市場,2022年流向新興市場的資金仍將繼續回落。

發現六:3%利率分水嶺(2021年12月)

2013年前后,發達經濟體銀行貸款規模與10年期美債收益率關係不同,2013年之前兩者之間相關係數為-0.26,2013年之后兩者趨勢一致,相關係數為0.58。這一變化與10年期美債收益率中樞結構性降至3%時點吻合。當10年期美債收益率大於3%時,10年利率和發達國家銀行貸款規模之間呈現負相關性。2018年底10年期美債收益率短暫突破3%時,發達市場銀行貸款額出現過短期快速下滑,下滑幅度甚至超過2020年新冠疫情期間。但當10年期美債收益率小於3%時,10年利率與發達國家銀行貸款總額間呈現微弱正相關。我們猜想此時因為利率整體水平偏低,利率的升降更多與貸款規模增減共同表現爲經濟好壞的鏡像,而不再成為影響貸款規模的核心因素。

點評:2022年5月2日當周(第18周)10年期美債收益率突破3%,在此之后發達銀行貸款基本維持淨流出的狀態,與我們的發現一致。

發現七:美股將告別黃金十年(2021年10月)

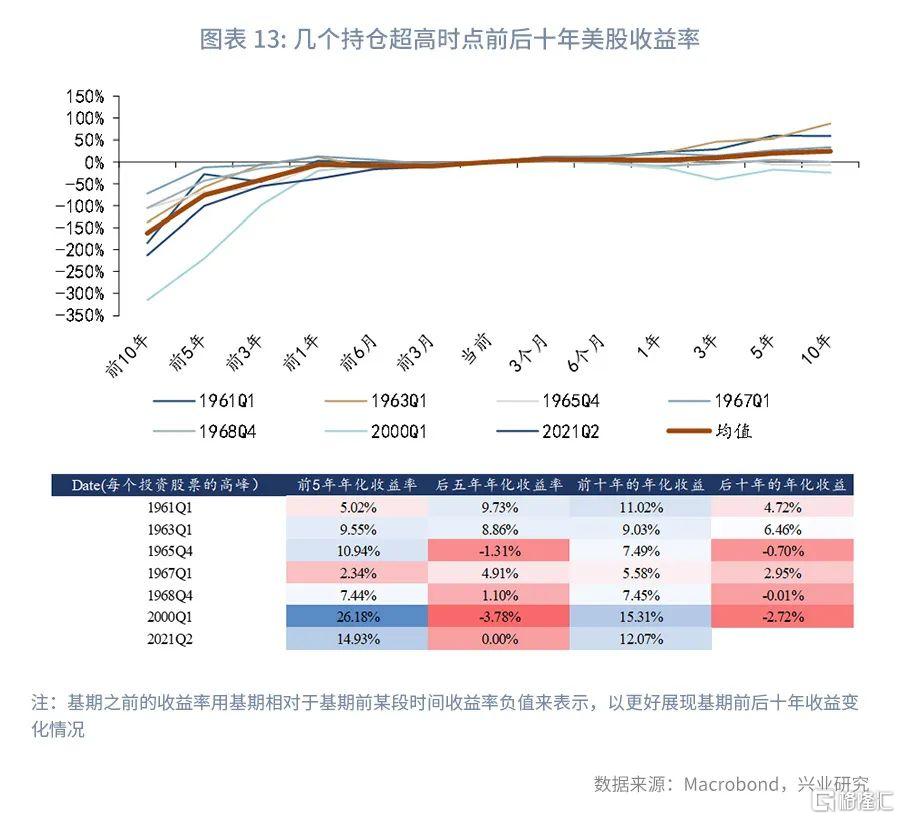

2021年第二季度美國居民和非盈利機構持有股票佔其金融資產的比例已經超過2000年第一季度,是1968年第四季度以來最高值;其中居民持有股票佔其金融資產的比例已創歷史新高。我們分析該比例與美股未來收益率的關係,發現雖然超高持倉佔比並不一定導致未來十年美股取得負收益率,但未來十年美股的年化收益均明顯低於此前十年。同時我們統計發現,1952年至今(2021年9月底)的美國居民和非盈利機構投資股票佔所有金融資產的比例與標普500指數未來兩年和三年收益率的負相關性較弱。但當時間拉長到5年和10年時,兩者的負相關性開始顯著增加,其中10年期迴歸的R2係數超過了60%。可以看出股票持有比例過高會明顯削弱未來潛在收益率。而且目前(指2021年9月時的數據)與20世紀60年代以及2000初的共同之處還在於,要面對未來數年商品大牛市帶來的通脹壓力。

點評:2022年以來美股的走勢,以及各大機構紛紛開始承認美股進入了一個新的低收益時代,均證實了我們2021年10月的預測。

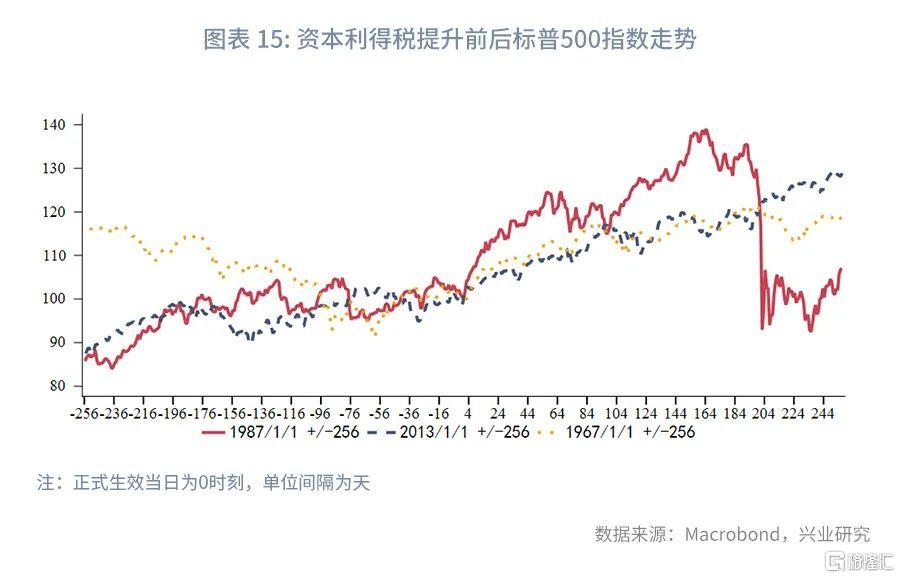

發現八:加税和解禁潮何時會對美股造成衝擊?(2021年5月)

拜登政府的加税是2021年年初以來美國市場的關注重點。通常資本利得税的徵收會直接影響資本市場,因為這可能會導致投資者在新的税率實施之前變現。考慮到此次提案中資本利得税的提高幅度,歷史上較為類似的時期是1987和2013年資本利得税提高的時期。在1987和2013年資本利得税提高正式生效前兩個季度,標普500指數呈現寬幅震盪,分別出現了最大幅度為4.7%和7.5%的調整。參考以往走勢,標普500指數在2021下半年的走勢可能會較為動盪。

2020年起,伴隨着美股的快速上漲以及零售客户資金的大量湧入,美股IPO的數量也快速增加。截至2021年4月16日,已經有426家公司在美股上市。2021年2月是截至目前(2021年4月底)的近兩年來的發行高峰。而且考慮到3月之后SPAC Index走勢相比標普500指數的快速走弱,以及零售客户流入量的回落,今年后續時間(指2021年5月及以后)內美股IPO金額回升至2021年2月高位的可能性在下降。通常而言,6個月的限售期到期后,股票解禁對指數影響並不顯著。但是考慮到2021年2月創記錄的IPO金額,這意味着2021年8月會迎來美股集中解禁潮。

點評:2021下半年,美股如期進入了較為動盪的時期。

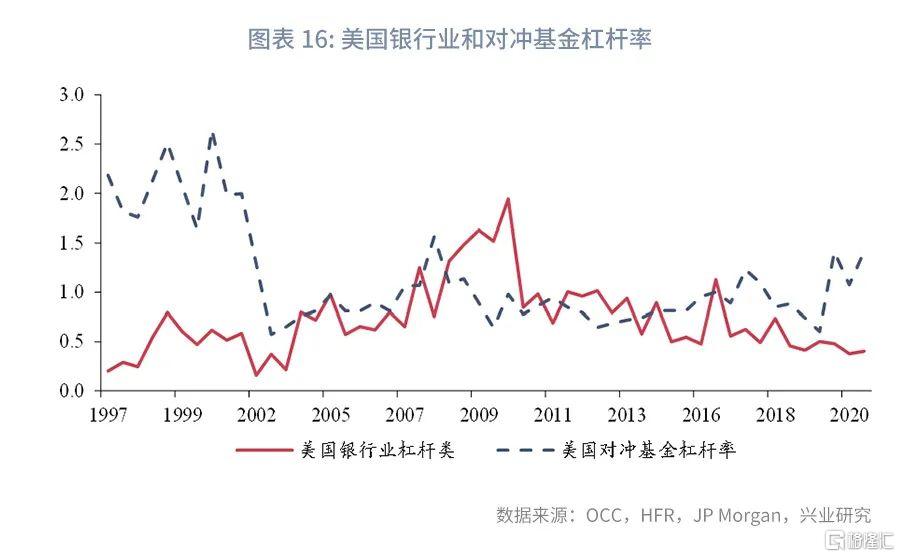

發現九:美國銀行業和對衝基金的槓桿率如何?(2021年4月)

2022年3月26日,總部設在紐約的Archegos Capital Management遭遇了「前所未有」的爆倉。Archegos的爆倉疊加1月Gamestop逼空事件共同引發了高槓杆是否會導致整個行業重現當年雷曼以及長期資本事件連鎖反應的擔憂。1998年8月長期資本公司拋售事件發生后,標普500指數經歷短期拋售后出現反彈,但超跌反彈后再度下探,整個市場波動經過1個半月的時間才平息。而雷曼破產則直接加速了當時已經開始的美股拋售。

目前(指2021年3月時數據)美國對衝基金的槓桿水平持平於2008年雷曼危機之前,但遠低於長期資本危機之時。對衝基金槓桿率從雷曼事件之后持續下降至2016年底,此后開始快速上行。而目前(指2021年3月時數據)美國銀行的槓桿水平則處於2010年以來最低。從這個角度而言,美國銀行業因為Archegos爆倉事件引發大量連鎖反應的可能性較低。

報道稱,Archegos主要通過非美銀行的場外股票收益互換來增加槓桿,其交易量幾乎佔據全球場外股票衍生品市場交易量近一半。BIS和WFE的數據顯示,全球場外股票衍生品市值佔全球股票市值的比例自2008年之后持續下降,這表明整體市場對於拋售的敏感性明顯降低。

點評:2021年3月時市場擔憂Archegos Capital Management爆倉事件引發美股崩盤,我們從對衝基金以及美國銀行業槓桿率的角度分析,認為彼時市場出現大規模拋售可能性低。2021年3月后美股指數延續上行證實了我們的觀點。

發現十:美中利差與中國債市資金流動(2021年3月)

目前(指2021年3月)境外投資者投資國內債券市場的通道主要有債券通和境內銀行間債券市場(CIBM),前者於2017年7月3日開通,而后者則針對境外三類機構(境外央行、主權財富基金、國際金融組織)和合格境外機構投資者開放。

美中利差與外資流入具有負相關性,呈現同步性。不同時期外資流入國內債市與不同期限利差的相關性會發生變化。我們測算了2011/8/15日至今(2021年2月底)中國債市資金淨流量(4周滾動平均)佔管理市值(AUM)比例與美中10年期、5年期、2年期利差以及不同期限的利差(2/10、5/10和2/5年期利差)的相關性,發現2011年8月15日至今(2021年2月底)資金淨流量/AUM與套保后的美中5年期和10年期利差負相關性最高。而如果考慮外資通道開放之后,2017年7月3日至今(2021年2月底),資金淨流量/AUM與未套保的美中2年期利差負相關性最高,5年期和10年期次之。資金淨流量/AUM與利差的負相關性整體強於與中國國債利率的相關性。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?