熱門資訊> 正文

所謂「分拆上市」,其實是同一資產兩次上市!丘鈦微:趁着風口,突擊圈錢

2022-07-18 18:13

港股割完A股割。

作者 | 木魚

編輯 | 小白

暨《上市公司分拆所屬子公司境內上市試點若干規定》之后,證監會今年又頒佈了《上市公司分拆規則(試行)》,市場由此掀起了一輪分拆上市的熱潮。

至今,鵬鼎控股(002938.SZ)、生益電子(688183.SH)、歌爾股份(002241.SZ)、東山精密(002384.SZ)等上市公司,已完成了或正在籌劃子公司的分拆上市。

今天,風雲君要聊的這家公司――崑山丘鈦微電子科技股份有限公司(以下簡稱丘鈦微),正在闖關創業板。

根據招股書披露,這也是一起分拆上市案例。

但對於這個表述,風雲君倒是有些不同意見。

同一資產的第二次上市

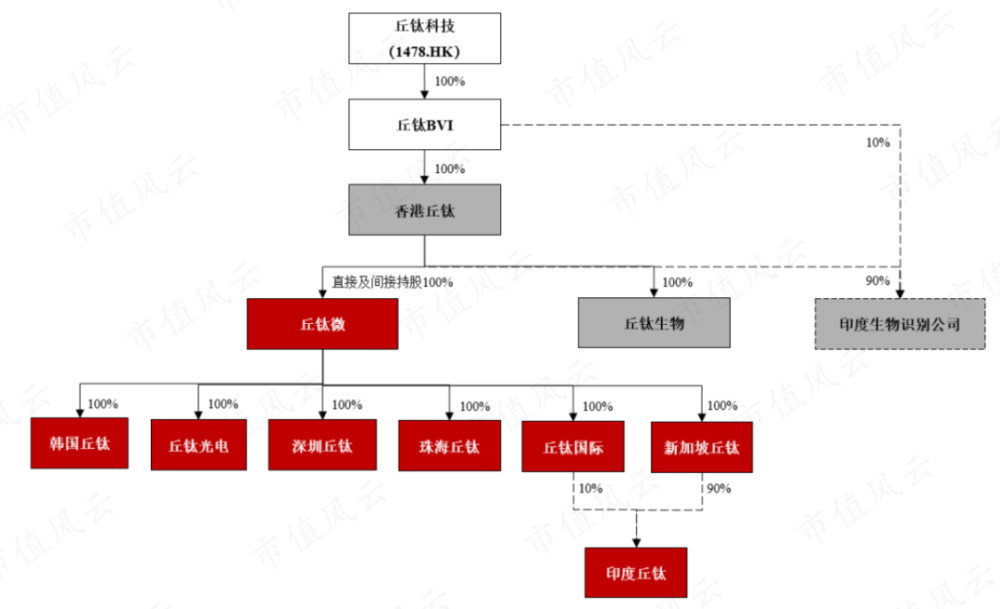

丘鈦微的控股股東,為港交所上市公司丘鈦科技(01478.HK),最終實控人為何寧寧。

為方便分拆上市,何老闆對丘鈦科技進行了資產重組,完成后的控制結構如下:

目前,丘鈦科技主要有兩大業務板塊,分別是攝像頭模組、指紋識別模組,2021年收入佔比分別為90.42%、8.98%。

爲了保證在港交所的上市,丘鈦微選擇將指紋識別模組剝離,並保留在丘鈦科技體系內。

因此,丘鈦微目前的業務只有攝像頭模組板塊。

風雲君發現,丘鈦科技起家時,業務只有攝像頭模組板塊,直到2016年纔開始量產銷售指紋識別模組產品。

換句話説:2014年丘鈦科技在港交所上市時,就是憑藉的攝像頭模組板塊。

如今,丘鈦微又拿這部分業務跑來A股。表面上看是分拆上市,實際上呢?不就是同一款資產的第二次上市嗎?

先突擊分紅11億,再募集補流5億

到這里,何老闆可能覺得自己這麼好的資產(已經上過市的同一塊資產)都拿出和股民分享財富,自己不僅勞苦功高,而且非常偉大無私,所以更不能太虧待了自己,於是又想到了一招――現金分紅。

IPO企業上市前突擊分紅這件事,對於常年在百樂門代客泊車的風雲君來説,實在算不上啥新鮮事,早見怪不怪,懶得說了。

不過,像丘鈦微這樣分拆上市竟還突擊分紅的,確實不多見。

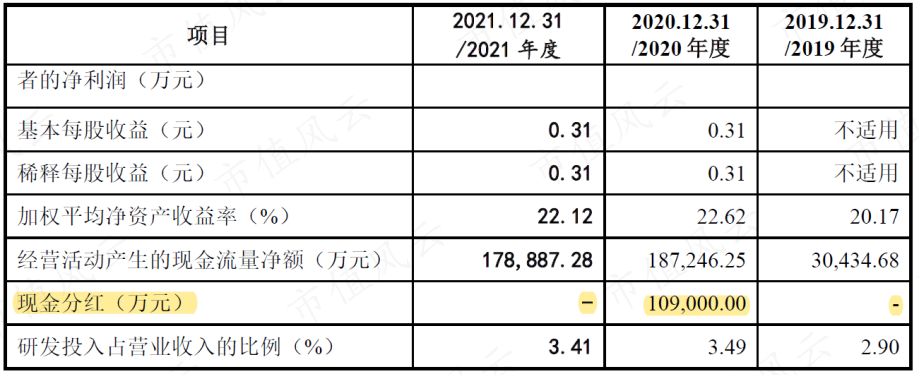

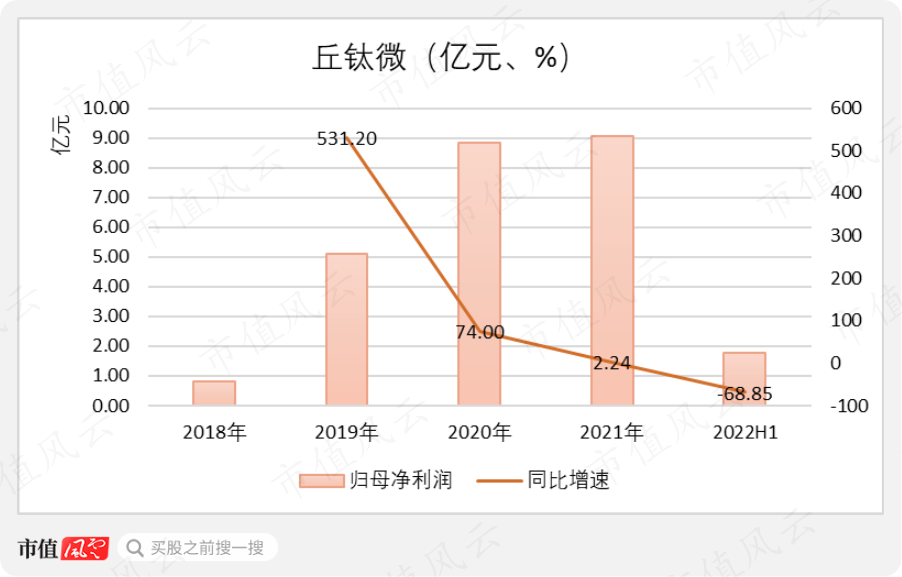

招股書顯示,丘鈦微在2020年現金分紅10.90億元,其當年的歸母淨利潤只有8.86億元,分紅佔比高達123%。

另外,丘鈦微上一次分紅還是在2018年,金額只有7,953.24萬元。而截至2019年末,丘鈦微資產負債表上的未分配利潤,也只有10.37億元。

總之不論怎麼看,這10.90億都像是上市前的突擊大額分紅。

風雲君不禁好奇,這麼多錢都拿來干什麼了呢?

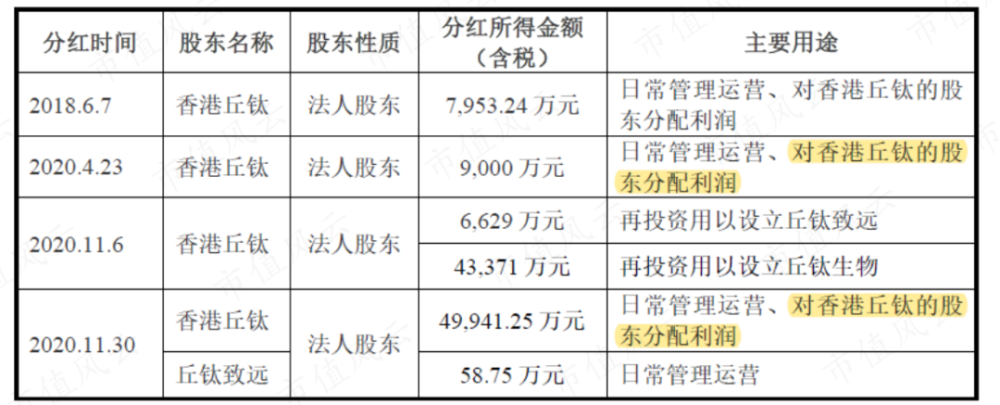

2020年,丘鈦微竟然先后向控股股東香港丘鈦實施了三次分紅,用途大多為日常管理運營、或者再投資。

不過,風雲君注意到其中一個十分特別的理由,即對香港丘鈦的股東分配利潤,涉及2020年4月、2020年11月兩次分紅,共計5.89億元。

而香港丘鈦最終的控股股東丘鈦科技,可是一家港股上市公司。也就是説,這里説的股東,不僅包括何老闆,還有來自港交所的廣大韭菜們啊。

風雲君忍不住要拍桌子了,同樣是韭菜,難道大A股的就只配當冤大頭?

別急別急,A股的韭菜們請稍安勿躁,其實在何老闆的算計之下,港股的韭菜們,其實也沒拿多少。

這就是何老闆的一視同仁之處――反正都是割韭菜嘛,肯定要一碗水端平的。

根據Choice數據顯示,2020年丘鈦科技的分紅金額只有5,842.20萬港元,連5.89億元的零頭都沒有啊。

換句話説,幫自己搞經營,纔是人家的真實目的,再點綴個分配利潤,無非就是讓吃相不那麼難看罷了。

另外,丘鈦科技自2014年上市以來,合計分紅金額也只有3.5億元,遠不到5.89億元。

嗯,何老闆着實不偏不倚,一碗水端平了,最起碼在小氣方面,對所有的韭菜們做到了一視同仁。

按照通常的劇本,接下來就是募資補流了。果然~

看看看,公司的套路,在風雲君眼里,早就是公開的祕密了。

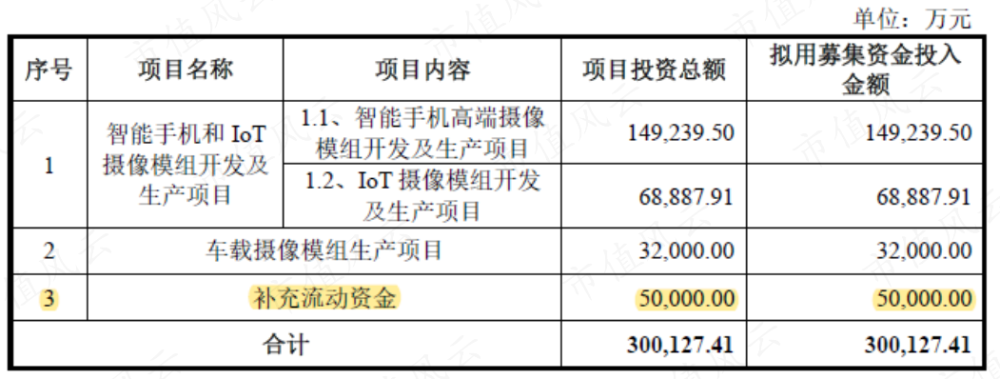

此次IPO,丘鈦微打算募資30億元,並打算拿出5個億補充流動資金。

不得不説,比起分紅來,何老闆伸手要錢的時候,那真的是非常霸氣側漏,氣吞山河如虎,完全看不出一絲絲小家子氣。

還沒上市,業績就變臉了

但風雲君發現,丘鈦微壓根也不缺錢啊。

截至2021年末,丘鈦微的賬面上有近24億元貨幣資金,佔總資產的比重超1/5。而同期,丘鈦微只有12個多億的有息負債(全部為短期借款)。

至於不缺錢的原因,是丘鈦微最近兩年確實賺到錢了。

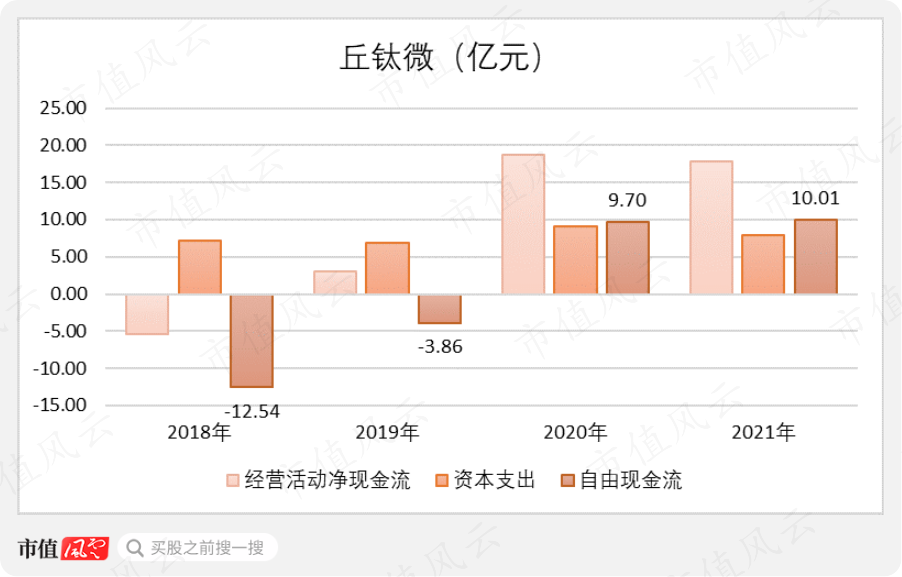

2019年之后,丘鈦微的經營活動淨現金流開始大有起色,2020年、2021年分別實現18.72億元、17.89億元。

也因此,丘鈦微的自由現金流也開始轉正,2020年、2021年分別實現9.70億元、10.01億元。

看到這里,老鐵們發現哪里不妥了嗎?丘鈦微這是剛剛開始賺錢,甚至都眼見着就要實現財務自由了,不料老闆另有所愛,還沒焐熱就被分走了。

但説實話,財務自由還有點為時過早,因為丘鈦微的業績已經有了變臉跡象。

(注:2022年1-6月數據系丘鈦微管理層初步預計數據)

丘鈦微的現金流大有起色,主要是受益於其業績增長。

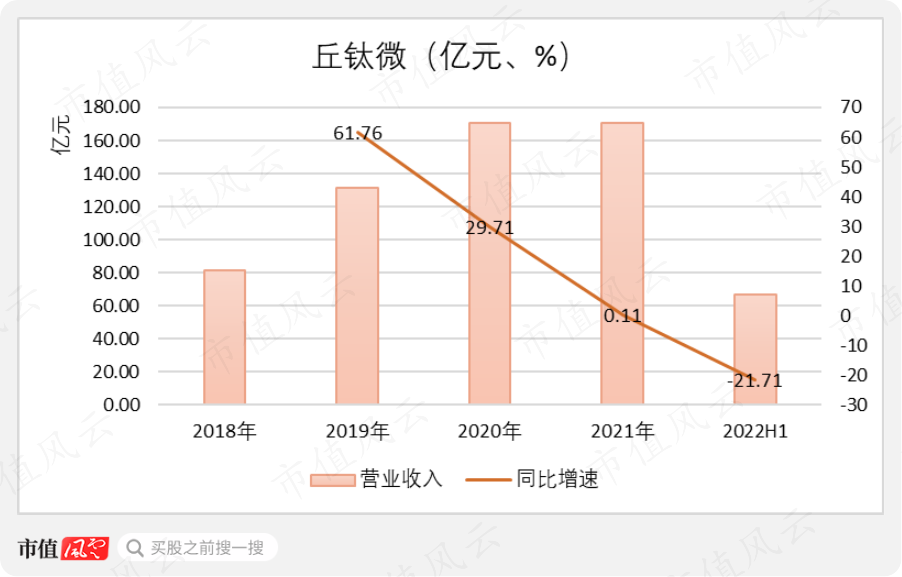

2021年,丘鈦微實現營業收入170.78億元,是三年前(2018年)的兩倍還多。

(注:2022年1-6月數據系丘鈦微管理層初步預計數據)

利潤要更加好看,2021年實現歸母淨利潤9.06億元,而在三年前還只有8000多萬。

但其中的問題也是顯而易見的,丘鈦微的高速增長並不持續,業績增速自2019年以來就持續下滑。

根據管理層初步預計,2022年上半年,丘鈦微的營業收入將下滑21.71%,歸母淨利潤將下滑68.85%。

而根據丘鈦微自己描述,其全年的業績會有一些波動,但季節性並不明顯。

照此情形,何老闆分完這11億后,丘鈦微可能就沒剩啥了啊。

還沒上市就發生了業績變臉,風雲君就想問,現在的劇本,都這麼敢演了嗎?廣大的股民們,你們這是造了什麼孽?!有錢乾點啥不好?實在沒處花,你充點市值風雲的會員不香麼?

募資擴產,但現有產能未滿產

除了補充流動資金,丘鈦微還打算拿近15個億,投向「智能手機高端攝像模組開發及生產項目」。

這一項目,主要是產能擴建,投產后將新增智能手機攝像頭模組(1,300萬像素模組等效)年產能3億顆。

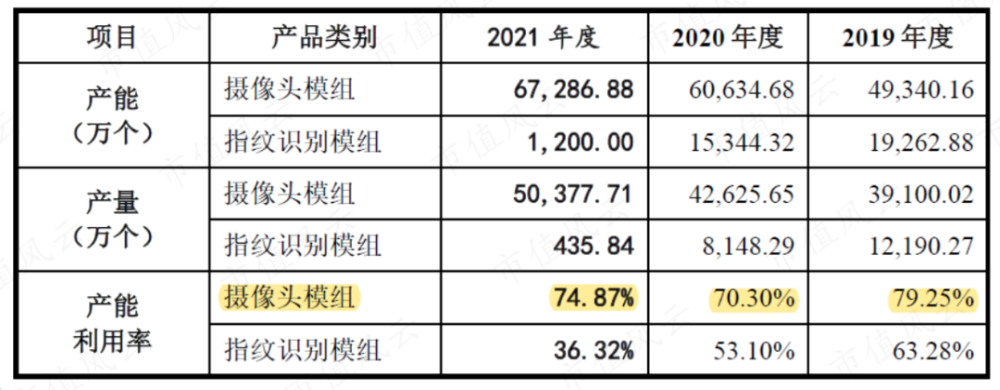

2019-2021年,丘鈦微攝像頭模組的產能利用率分別為75.25%、70.30%、74.87%,整體並不高,且還有下降趨勢。

2022年業績下滑之后,攝像頭模組的產能利用率就更低了,1-6月只有54.06%,剛過一半。

從這個角度來看,丘鈦微並沒有特別急迫的擴產需求。

業務全球排第三,難掩代工本質

儘管如此,丘鈦微能夠成功提交招股説明書並經歷三輪問詢,至少説明手里還是有兩把刷子的。

咱們繼續往下看。

1 全球第三大智能手機攝像頭模組企業

風雲君又從招股書摘錄了幾則描述:

丘鈦微是國內少數最先於攝像頭模組製造中採用板上芯片封裝(COB)、薄膜覆晶封裝(COF)技術、板上塑封(MOB)及芯片塑封(MOC)技術,並且能夠批量生產及銷售200萬至1.08億像素超薄攝像頭、雙/多攝像頭模組的企業之一;

也是國內率先量產3D結構光模組和首家量產微雲臺攝像頭模組的廠商。

此外,丘鈦微還具備高倍光變、3D Sensing、光學防抖等高端產品。

2019年以來,多個攝像頭逐漸成為智能手機的標配,全球手機攝像頭模組的出貨量也不斷攀升,市場規模增速高達36.73%。

藉此,丘鈦微實現了業績的大幅增長。

但2020年之后,新冠疫情導致全球經濟放緩,智能手機出貨量也隨之下降,全球智能手機攝像頭模組的市場規模增速降至8.22%,丘鈦微的高增長也隨即結束。

市場地位上,丘鈦微是全球第三大智能手機攝像頭模組企業,並且還有上升趨勢。

2021年,行業內前三大企業舜宇光學科技(02382.HK)、丘鈦微、歐菲光(002456.SZ),相關產品營業收入分別為283億元、169億元、165億元。

可以看出,丘鈦微攝像頭模組的營收規模,已經微微超過了歐菲光。

另外,丘鈦微還在發展IoT和車載攝像頭模組業務,基本是目前的技術前沿了。

在這方面,丘鈦微拓展了大疆、科沃斯、石頭科技、字節跳動、吉利、小鵬、北汽新能源等客户,2021實現營業收入4.09億元,但仍處於虧損狀態。

通過上面幾句簡單的文字描述、幾組簡單的數據,基本可以體會出,在攝像頭模組領域,丘鈦微的實力還是不小的。

2 毛利率僅10%

但丘鈦微也同樣存在不少問題。

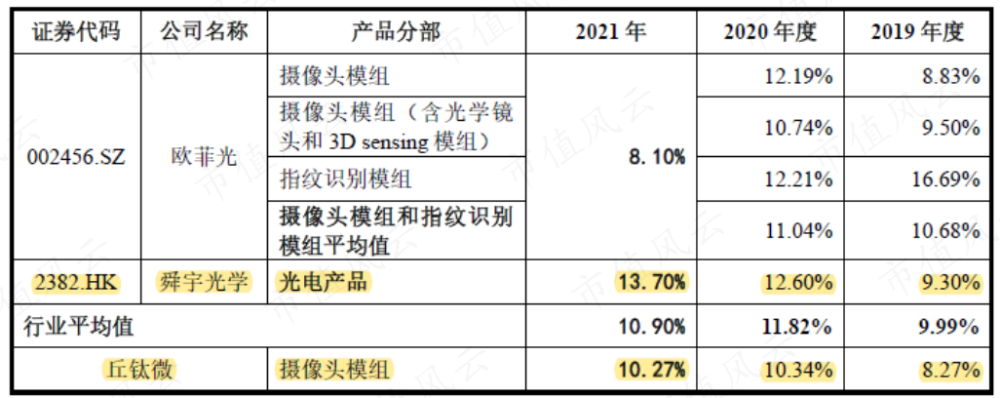

雖然丘鈦微的業務看起來十分的高大上,但利潤空間並不大:2019-2021年,丘鈦微攝像頭模組的毛利率只有8.27%、10.34%、10.27%。

造成這一結果的最大原因,無非就是上下游廠商的議價能力強。

往上看,攝像頭模組的上游產業鏈環節較多,特別是精密電子元件環節已積累了較多的價值量。

以CMOS圖像傳感器芯片為例,在攝像頭模組中的價值量超50%,佔比最高。而其市場高度集中,主要來自日本、韓國、美國等地的廠商。

往下看,模組封裝作為攝像頭模組價值鏈條上的最后一個環節,直接面向的是終端手機廠商,依然是高度集中的市場。

總之,在上下游同時擠壓下,丘鈦微的利潤空間自然寥寥無幾。

另外,丘鈦微的產品銷售和升級都有賴於終端手機廠商的銷量和升級。

進入2022年,手機市場並未推出新型高端產品,而疫情的反覆又影響了智能手機,特別是高端機型的需求量。因此,手機攝像頭模組封裝的利潤進一步被擠壓。

而上游芯片環節又存在產能緊張的問題,成本居高不下。

兩頭受氣,成為丘鈦微2022年業績下滑的原因之一。

從這個角度來説,丘鈦微雖然在攝像頭模組封裝方面積累了核心技術,但仍難掩其代工本質。

對此,還可以從其員工構成上體會一二。

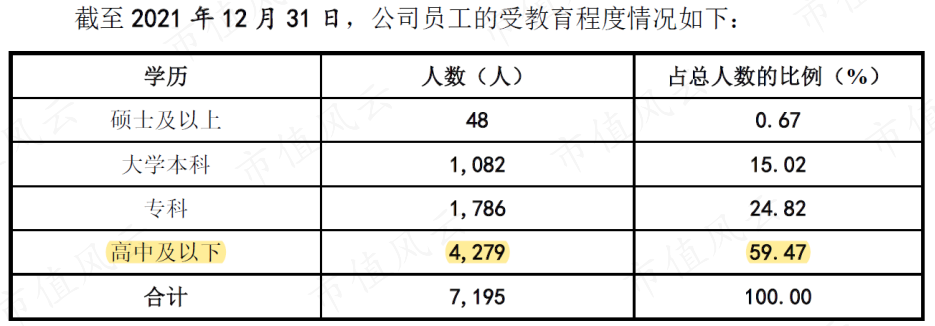

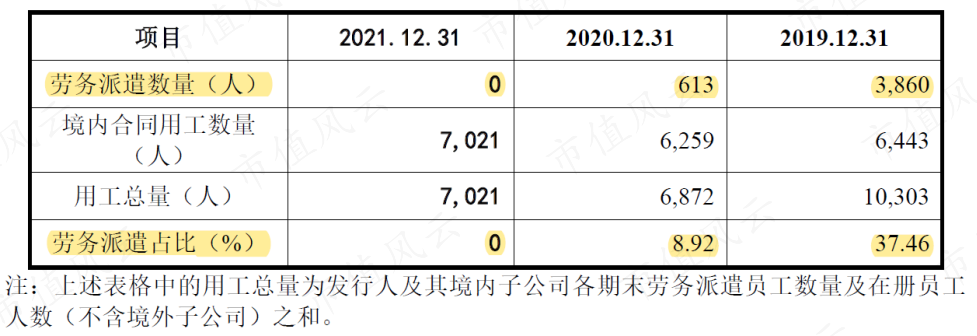

截至2021年末,員工受教育程度為高中及以下的佔比近六成。

在實際生產時,為應對業務量的突增,丘鈦微還會招聘勞務派遣用工,2019年高達3,860人,佔比37.46%。

一般來説,如果一項工作,勞務派遣用工能夠在短時間內就上手,説明這項工作的技術含量並不會特別高。

3 產品單一,客户集中度高

對比同行業,丘鈦微攝像頭模組的毛利率雖然在2021年超過了歐菲光,但仍明顯低於舜宇光學。

這主要是因為,舜宇光學已經開始向上遊原材料深入,並已成功拓展至光學鏡頭。

從這個角度來看,丘鈦微仍主要從事攝像頭模組封裝業務,就略顯單一了。

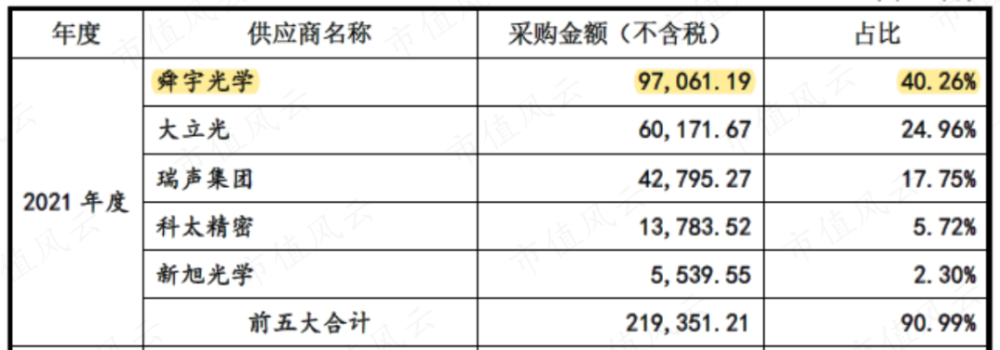

2021年,丘鈦微向舜宇光學採購了9.71億元的光學鏡頭,佔同類原材料採購金額的40.26%。也因此,舜宇光學在2020年就成爲了丘鈦微的第五大供應商。

最大的競爭對手成為重要的供應商,不知道丘鈦微此時作何感想。

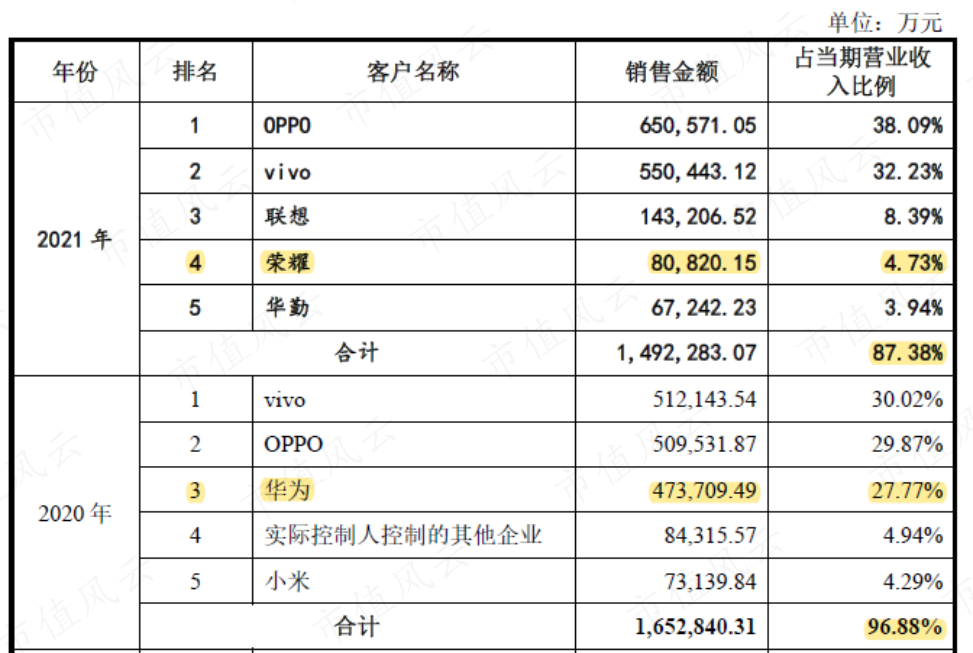

產品的單一,外加終端手機廠商的集中,使得丘鈦微的客户集中度也相當高。

這其中的好消息是,丘鈦微的產品已經獲得了國內主流手機廠商認可。

但問題也顯而易見,即客户集中度過高導致的收入波動。

華為出售手機業務后,對丘鈦微的採購額,也從2020年的47.37億元,下滑至2021年的8.08億元(參考客户榮耀)。

2021年,OPPO、vivo等手機廠商,為搶佔華為的市場份額,加快推出高端智能手機。也因此,丘鈦微丟失的這部分收入基本被OPPO、vivo兩家廠商補齊。

但是,其2021年收入增長基本停滯,這件事應該很難擺脫干係。

到了2022年,負面影響就更加明顯了。

根據問詢函回覆,這一年,OPPO、vivo等手機商場推廣節奏放緩,對攝像頭模組的需求也回落,成為丘鈦微業績下滑另一個主要原因。

拋開別的不説,能夠在一個行業做到全球第三,足以證明丘鈦微的實力。

但2019年以來,丘鈦微的業績爆發,很大程度上也是受益於下游手機攝像頭配置升級帶來的行業紅利。

2021年開始,高端手機升級進度放緩,丘鈦微的業績增長也隨之停滯。其自身隱藏的諸多問題,也在2022年行業紅利退去后,漸漸暴露。

趁着潮水上漲,丘鈦微一塊資產兩次上市,不但把業績的錢掙了,還要在資本市場狠薅羊毛,真可謂把規則的漏洞拿捏得死死的。

免責聲明:本報告(文章)是基於上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平臺等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜