熱門資訊> 正文

港股打新又行了!中國石墨漲2倍,為何遭爆炒?

2022-07-19 09:28

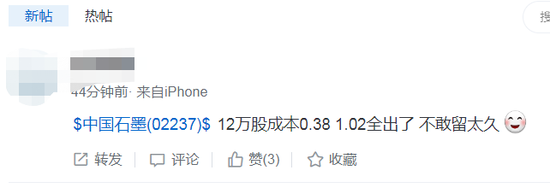

昨日上市的一隻新股上演造福傳奇,中國石墨神奇般的單日暴漲逾200%,有股民買了12萬股,0.38元成本價,1.02元賣出,單日賺了七八萬。我們來簡單分析分析!

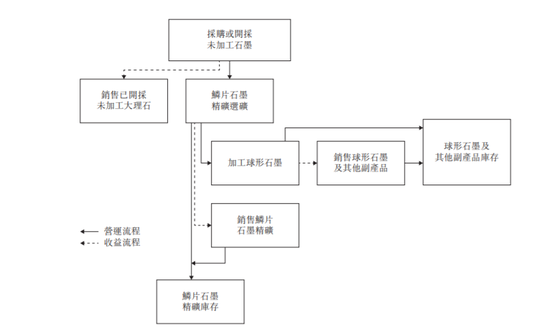

中國石墨在中國主要從事生產及銷售鱗片石墨精礦及球形石墨。2020年公司在中國鱗片石墨精礦行業銷售收入排名第五,市場份額為4.2%;在中國球形石墨行業排名第六,市場份額約3.5%。

招股書顯示,公司的鱗片石墨精礦用於耐熱物料及製成球形石墨,並用作電子裝置及新能源汽車鋰離子電池的負極材料。

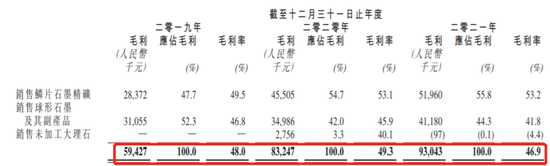

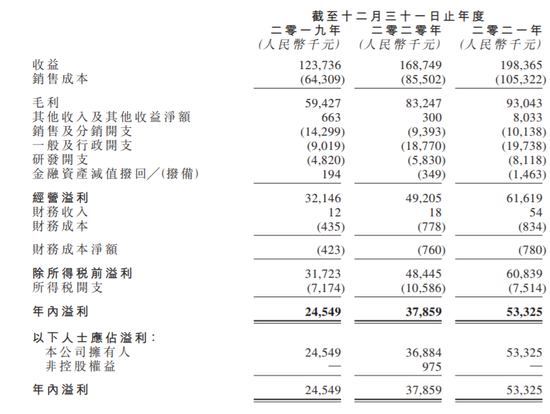

根據公司財報,公司主要集中兩大業務銷售鱗片石墨精礦及銷售球形石墨,此外公司還銷售未加工大理石。其中,鱗片石墨精礦近些年佔公司銷售收入的一半以上,2021年實現收入5196萬元,毛利率高達53.2%;球形石墨收入4118萬元,毛利率41.8%。

整體收益來看,公司在2019年至2021年分別實現收入1.24億元、1.69億元以及1.98億元,2021年毛利率有所下滑,公司近三年分別實現淨利2455萬元、3786萬元以及5333萬元,截至2021年賬上現金3394萬元。

公司表示,展望未來,隨着經濟復甦,鋰離電池的需求持續上升,對石墨的需求隨之向上,推動鱗片石墨精礦及球型石墨的平均售價。考慮到鋰離子電池全球需求增加,加上大部分黑龍江石墨實際在山東加工成為市場趨勢,公司認為在黑龍江經營石墨生產公司仍具強大優勢。

那麼公司大漲是業績驅動嗎?首先從業績來看,公司業績整體發展穩定,不過在兩個細分行業的市場規模只有4%左右,護城河較弱,一般這類公司在上市之初並不存在爆炒的基礎。

其次,從公司經營的行業,大家也能知道,公司是新能源電池概念,公司產品用作電子裝置及新能源汽車鋰離子電池的負極材料,而新能源未來發展空間廣闊,市場需求大,存在炒作空間。

根據公司招股書,預計2026年鱗片石墨精礦銷量82.7萬噸,4年複合增長率8.2%,2026年銷售收益將達34.65億元,同比增長8.2%。球型石墨將將從2022年的15萬噸增至2026年的23.7萬噸,複合增長率12.1%,銷售規模將從26億增至41億。

不過,在公司業績穩定,具有鋰電概念之外,公司股價大漲背后最大的邏輯就是股份流動性:流通盤少,少量資金就能引起股價的暴漲暴跌,存在莊家炒作的基礎。

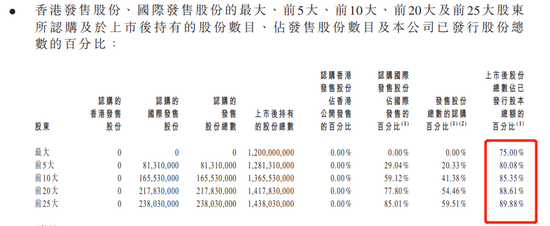

根據公司招股書,公司大股東持股高達75%,公司流通的股份不足4億股。再細化來看,公司前25大股東持股更是高達90%,公司真正流通股份可能只有1億多股。由於大股東有半年禁售期,我們假設在外流通股份4億股,流通市值也只有1個多億港元,而今天的成家量就高達7個億,可謂天量。

雖然,這類有新能源概念的小盤股容易被炒作,但回調的風險也很大,如果短線散户,在今日高點1.2港元買入8手,價值大約9.6萬,目前只剩6.3萬,虧損3.3萬。

對於本次中國石墨大漲,不少股民表示,明日企穩1元,看三天,衝破3元大關,不過,也有股民表示,「不玩啦,把錢還我」,「我也輸好多」!

推薦文章

【一期一會】時代的變遷:告別石油美元?——特朗普"玩脱"與中東亂局下的資產重估

一周IPO | 2026年港股IPO「漲幅王」誕生!曦智科技首日大漲383.62%;天星醫療孖展認購超6395倍,預計下周上市

華盛早報 | 特朗普封鎖威脅升級!油價飆漲7%升破110美元;明星科技股績后分化!高通飆升超13%,谷歌漲近7%,Meta跌超6%

新股申購 | 全球機器人視覺龍頭樂動機器人今起招股,一手入場費6060.51港元

美股機會日報 | 鮑威爾絕唱!美聯儲利率決議今夜來襲;希捷績后勁升逾18%,盤后谷歌、微軟四巨頭齊放榜!

財報前瞻 | CPU嚴重缺貨!AMD一季度淨利料同比暴增197%,如何提前部署期權策略?

上市狂飆50%!除了這隻被亞馬遜看好的「核電新貴」,產業鏈還有哪些機會值得關注?

休市提醒:港股因勞動節5月1日休市一天,美股照常交易