熱門資訊> 正文

智雲健康(9955.HK):攜手賽諾菲,邁向萬億黃金賽道新篇章

2022-07-18 15:56

近日,以「奇蹟創新程,互聯新生態」為主題的首屆賽諾菲互聯網醫療創新生態大會在「元宇宙」中盛大舉辦。這場醫藥界首創別開生面的「元宇宙」發佈會中,智雲健康與賽諾菲中國達成戰略合作。

在兩大賽道龍頭的強強聯合下,將會擦出怎樣的火花?未來應當如何來看智雲健康?

圖表一:智雲健康與賽諾菲中國達成戰略合作

數據來源:公司公眾號,格隆匯整理

強強聯合,引領數字化慢病管理新時代

賽諾菲作為全球領先的醫藥健康企業,在心血管疾病、糖尿病、腫瘤、中樞神經系統、內科疾病等領域均有佈局,憑藉在全球領域的創新研發與強大的商業能力,在資本市場創造十年股票投資收益超500%記錄。

而智雲健康作為「慢病管理第一股」的港交所新秀,憑藉連接醫療價值鏈上的主要參與者(包括醫院、藥店、製藥公司、患者和醫生),已經發展成為中國最大的數字化慢病管理方案的提供商,並在醫院SaaS部署數量、藥店SaaS部署數量、線上處方量、在線診療患者數量等維度上創造多個「中國第一」記錄。

此次智雲健康與賽諾菲達成戰略合作,無疑是一個雙贏的局面。

未來,雙方將通過互聯網渠道平衡醫療資源,提升線上診療服務水平並加強慢病的早期教育管理,提升全方位患者健康管理體驗,並對互聯網醫療O2O模式進行探索,希望通過貫穿「預防、診療、預后」的全病程創新醫療方案,讓慢病患者可以獲得健康監測、線上診療、藥物配送、疾病科普、健康隨訪等一站式慢病管理服務,有效提高就醫便利性,降低就醫成本。

賽諾菲大中華區總裁賀恩霆博士(Pius S. Hornstein, PhD)表示,「十四五規劃綱要中提出要「建設數字中國」。在數字醫療領域,賽諾菲與中國政府的目標是高度一致的。作為數字醫療的先行者,賽諾菲始終攜手行業合作伙伴不斷在實踐中探索互聯網醫療領域的革新,以科技賦能健康醫療生態體系建設,通過數字化幫助更廣泛的患者煥發生命光彩。

作為智雲健康的基石投資者,公司將能夠充分利用雙方的知識和專業知識,攜手合作,建立中國下一代互聯網醫療生態系統。公司將患者作為戰略的中心,積極推動醫療體系的轉型和改善。此次與智雲健康達成的深度戰略合作,再一次印證了賽諾菲藉助創新醫療生態提升中國百姓健康的矢志不渝的承諾。」

智雲健康創始人、董事長兼CEO匡明表示,「此次戰略合作對於雙方都意義非常重大。

憑藉賽諾菲在醫療領域的深厚經驗,以及智雲健康在數字化慢病管理領域的成果積澱和對市場的深刻洞察,相信未來雙方將通過互聯網渠道平衡醫療資源,進一步的加強線上診療水平及慢病的早期中期的教育管理,提升全方位的患者健康管理的旅程體驗,從而能夠助力數字中國健康中國的進一步的建設,完成新一代的互聯網加醫療健康生態體系的發展。這對整個互聯網醫療的模式引領模式的進一步的創新和升級迭代具有非常有益的價值。」

風物長宜放眼量

在投資界,有個有趣的數字,那就是「夏普比率」(Sharpe ratio),描述的是收益與風險的關係,也就是代表着投資時是否具備「性價比」。

在「黑天鵝」與「灰犀牛」頻出的時期,醫藥板塊作為長坡厚雪,並且能夠「進可攻、退可守」的典型代表,正在迎來難得的投資機會,性價比正在顯現。其中,天風證券策略組更是提出,「當下是戰略佈局醫藥板塊大級別底部的時間。」

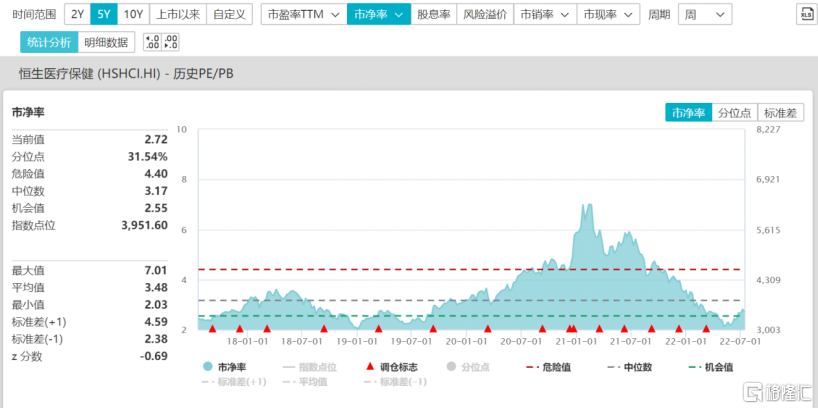

從公募基金1季報來看,公募基金對醫藥持倉也處於近十年低點,持倉僅約7%,處於極低配置水平,實屬罕見。根據WIND數據顯示,當前恆生醫療保健行業PB(TTM)為2.72倍,分位點為31.54%,在過去五年曆史估值中樞以下,估值並不貴,安全邊際高,具備吸引力。

圖表二:恆生醫療保健PE/PB BAND

數據來源:WIND,格隆匯整理

而在醫藥板塊具備性價比時,可以開始關注一些基本面優質,受到疫情等系統性風險因素小,並且增長彈性足的個股。

以智雲健康為例,公司在新冠疫情影響下,財務情況依舊優秀,具有「韌性」。

與其他還在尋找如何「變現」的互聯網醫療不同,智雲健康的商業模式已經跑通,並且在2019年至2021年三年營業收入年複合增速達到83%。即使是新冠疫情反覆的2022Q1,公司仍然實現了近80%的同比增長,在板塊中穩居第一,收入底色佳。

在盈利部分,公司的淨利潤虧損也是在大幅收窄改善。公司經調整后的淨虧損比例從2019年至2021年已經從-76%降至-25%,在2022Q1階段,公司淨虧損已經縮減至-15%,大幅跑贏同期其他同業「增收不增利」的盈利水準。

與此同時,公司所處的賽道前景廣,客户需求旺盛,業績增長「彈性」足。

從智雲健康的佈局賽道來看,公司選擇慢病羣體作為切入點非常明智的。

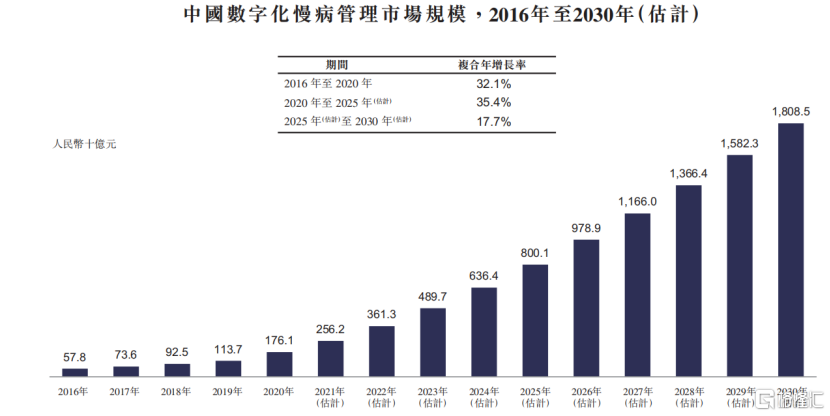

一方面,從市場角度來講,中國的慢病管理市場是擁有龐大的患者羣體和高增長的潛質,是目前中國醫療衞生市場最重要的市場之一。

根據Frost&Sullivan數據顯示,中國數字化慢病管理市場的市場規模由2016年的人民幣578億元增至2020年的人民幣1,761億元,期內複合年增長率達32.1%。預期市場規模將由2025年的人民幣8,001億元進一步增長至2030年的人民幣18,085億元,其中2020年至2025年與2025年至2030年的複合年增長率為分別為35.4%及17.7%。

另一方面,慢病羣體需要長期測量與監控,數字化管理能夠真實解決患者痛點。

由於慢病患者是需要長期治療用藥,所以年度的醫療消費負擔比較高,並且對熟悉的醫生依賴性比較高。雖然常規性治療能夠幫助患者用藥,但難以觸及患者的院外健康管理與追蹤。而將慢病管理數字化,可以有效將院內院外相結合,更加合理用藥,為更多慢性患者羣體服務。

圖表三:中國數字化慢病管理市場規模

數據來源:Frost&Sullivan,格隆匯整理

小結

對於智雲健康而言,登陸港交所只是一個開始。

公司雖然在國內慢病管理數字化領域已經成為領頭羊,但從滲透率上來説還有巨大的向上空間。如何通過自身的獨特優勢以及與外部合作的方式,造福更多慢病管理羣體,將是永恆的課題。

正如智雲健康創始人、董事長兼CEO匡明所説,「賽諾菲作為全球領先的一個醫藥健康的企業,同時也是數字化醫療領域最早的探索者之一,致力於將創新的藥品和疫苗加速引進中國,不斷的變革醫療的實踐,造福更多的中國百姓。公司非常尊重賽諾菲在對中國以及對這個行業做出的巨大貢獻。同時,這跟智雲健康讓數字健康走進千家萬戶的企業的使命和願景是不謀而合的。」

而從資本市場上來看,當下醫藥板塊正在迎來絕佳的配置時機。在估值與公募基金配置雙低的格局下,正在孕育新的投資機會。此時的智雲健康,面對疫情等情況下盈利仍有「韌性」,商業模式與市場前景上仍有業績「彈性」的想象空間,值得關注與期待。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號