熱門資訊> 正文

流量磁石Costco:尋寶體驗塑造會員「成癮性」

2022-07-15 23:19

核心內容

1、如果FedCo是FedMart的繆斯,FedMart是Price Club的試金石,那麼Costco Wholesale或許能稱得上是Price Club的克隆。

2、Costco核心商品毛利率僅基本維持在11%,遠低於多數零售商的50%,售價4.99美元的烤雞旨在引流,公司每年為此虧損3000-4000萬美元。

3、全國性品牌的價格上漲為比其售價低出15%至20%的Costco自有品牌撐起了「保護傘」,而Kirkland Signature為Costco築起一道護城河。

4、如果7-ELEVEN旨在「店找人」,那麼Costco則伴隨着「人找店」。

元氣資本曾於今年5月在《折扣之王ALDI:蕭條與慾望》中提到,「庫銷比自2021年11月以來急劇攀升……美國批發商因供應鏈不確定性而恐慌性搶購稀缺庫存或將引發牛鞭效應」。需求信息的解讀扭曲沿供應鏈向上遊逐級放大,美國零售業庫銷比由此持續飆升,而去庫存浪潮將致使商品價格出現斷崖式下跌——「大折扣」或將迎來通貨緊縮。

6月27日,來自Scion Capital Management的「大空頭」投資人Michael Burry(Dr. Burry)表示,「牛鞭效應」或是美聯儲改變大幅加息計劃。

由於產品庫存大量過剩,Target等大型零售商正在面臨這樣一種困境,即它們需要支付費用(讓渡利潤)以促使客户購買其不需要的物品。Burry發佈Twitter總結道,「零售業供應過剩->通貨緊縮顯現->今年晚些時候CPI通縮->美聯儲在利率及量化緊縮政策上逆轉態度->周期」。

根據CNN同日消息,Target,Walmart,Gap和American Eagle Outfitters等大型零售商在最新財報電話會議上透露,從服裝,户外家居到兒童玩具,過高的庫存水平正在為其帶來巨大的成本壓力。因此,不少零售商正在重新考慮退貨事宜——除了將退貨商品低價轉售給海外清算公司以便在歐洲、加拿大或墨西哥銷售,以及聘請第三方公司處理商品退貨,根據goTRG的COO Steve Rop,「保留」政策,即商家支付顧客退款費用,而顧客無需退還商品,這一減輕庫存壓力的荒誕解決方案也被納入考慮範圍之內。

早在6月7日,Target便警告投資者,由於公司不得不大幅降價以出清庫存,其利潤將在今年下降。由於消費者在電子產品、電器和户外家俱等非必需商品上的支出減少,Target 的庫存水平在第一季度增長了43%。公司CEO Brian Cornell補充道,Target正在取消供應商的訂單。公司預計其第二季度營業利潤率將滑落至2%左右,遠遠低於5月份預測的5.3%。無獨有偶的是,今年第一季度,Walmart的利潤也受到打擊。

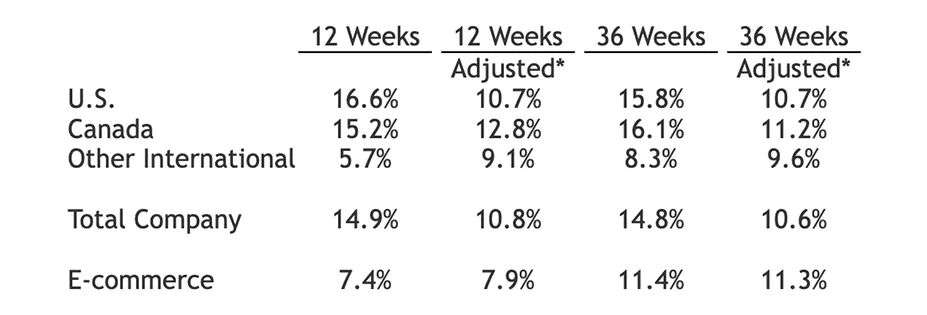

然而,在庫存危機席捲美國零售業的同時,Costco卻業績喜人。公司於7月7日公佈的6月份銷售業績顯示,在截至7月3日的5周中, 公司實現了227.8億美元淨銷售額(Net Sales),較去年同期的189.2億美元增長20.4%,美國市場可比銷售額(Comparable Sales)增幅高達21.5%;在截至7月3日的44周中,公司錄得1883.4億美元淨銷售額,較去年同期的1610.9億美元增長16.9%,美國及加拿大市場可比銷售額分別增長16.6%和15.9%。

Costco北美及全球其他市場6月以來可比銷售額(來源:Costco)

此前,根據Costco於5月26日發佈的第三季度及年初以來運營數據,在截至5月8日的12周(第三季度)中,公司淨銷售額達到516.1億美元,較去年同期的443.8 億美元增長16.3%,美國及加拿大市場可比銷售額分別增長16.6%和15.2%;在截至5月8日的36周中,公司淨銷售額達到1519.7 億美元,較去年同期的1306.1億美元增長16.4%,美國及加拿大市場可比銷售額分別增長15.8%及16.1%。

Costco北美及全球其他市場2022財年第三季度可比銷售額(來源:Costco)

Costco於2021年12月公佈的2021年財報表明,在截至2021年8月29日為期52周的財年中,公司淨銷售額總計1920.52 億美元,增長18%,可比銷售額增長 16%;淨收入(Net Income)為50億美元,攤薄后每股收益11.27美元,增長率高達25%。

根據Walmart發佈的2022年年報,在截至2022年1月31日的財年中,公司旗下會員制倉庫俱樂部Sam’s Club(山姆會員店)實現淨銷售額736億美元,佔母公司淨銷售額的 13%,僅為Costco的38%。此外,2021及2022財年,Sam’s Club淨銷售額分別為588億美元和639億美元,可比銷售額分別增長8.67%和15.18%。

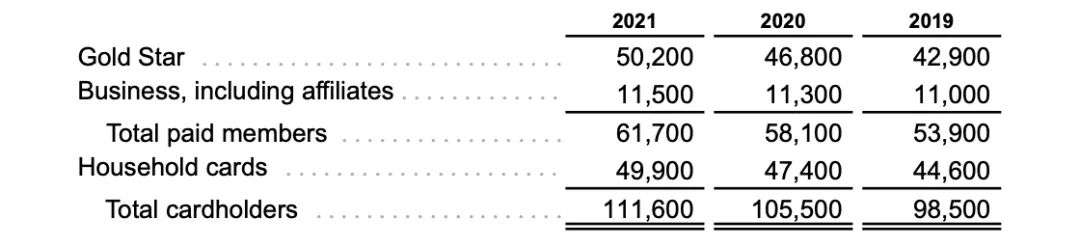

元氣資本曾於5月指出(《歐美通脹危機如何重塑消費形態》),爲了應對生活成本危機,西歐及北美市場消費者不得不取消非必要訂閲服務以節約開支。流媒體提供商Netflix正是在此背景下於今年第一季度損失20萬用户,股價在半年期間暴跌了71%。然而,自新館疫情爆發以來,Costco付費會員不減反增。2021財年,Costco全球會員總計1.12億,年度會員費收入38.77 億美元,同比增長9%。這一數字在2019年及2020年分別為7%和6%。

2019年-2021年Costco付費會員,單位:千;注:2020 年底會員計數方法變動導致2020年持卡人總數增加約200萬,事實上新增付費會員為130 萬。(來源:Costco)

據悉,截至 2021 年底,Costco在美國和加拿大市場的會員續訂率高達91%,這一數字在全球市場為89%。大多數會員在續訂日期后的六個月內續訂。

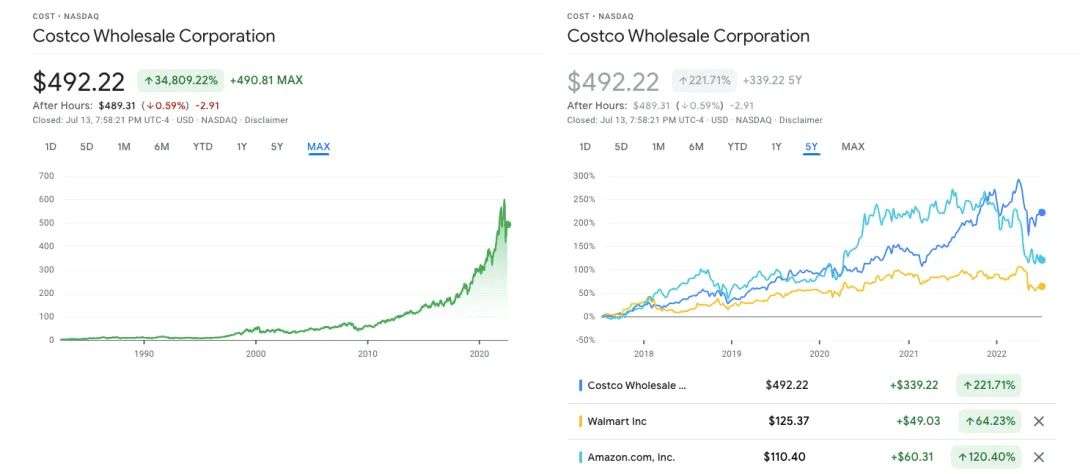

自1982年7月至今,Costco股價增長率高達34809.22%。被認為對其威脅最大的競爭對手——零售電商巨頭Amazon,受益於新冠疫情危機帶來的出行限制,自2020年3月起股市表現實現爆發式增長。不過,這一增速自2021年3月起被Costco趕超。

Costco,Walmart,Amazon股市表現(來源:Google)

為什麼Costco能夠在庫存危機中化險為夷?為什麼即使在「取消訂閲」浪潮中,Costco仍然能夠保持、甚至強化其令人歎爲觀止的會員忠誠度?

從FedCo、FedMart,到Price Club:Sol Price如何開闢會員制倉儲式零售賽道

如今的Costco實際上於 1993 年由兩家俱有相似商業模式的零售商——Price Club和Costco Wholesale,合併而成。合併后公司被稱為PriceCostco,Price Club和Costco獨立運營,會員能夠使用其中一家零售商的會員卡在另一家門店購物。1997 年,PriceCostco更名為Costco Wholesale Corporation,Price Clubs統一更名為Costco。

談及Costco通常無法避免提及倉儲俱樂部先驅Sol Price。Walmart的創始人Sam Walton曾在其傳記中指出,「我所做的大部分事情都是從別人那里抄來的」,並在此后透露,「我從Sol Price及其他業內人士身上偷得,我實際上更喜歡稱之為‘借來’,許多主意」。

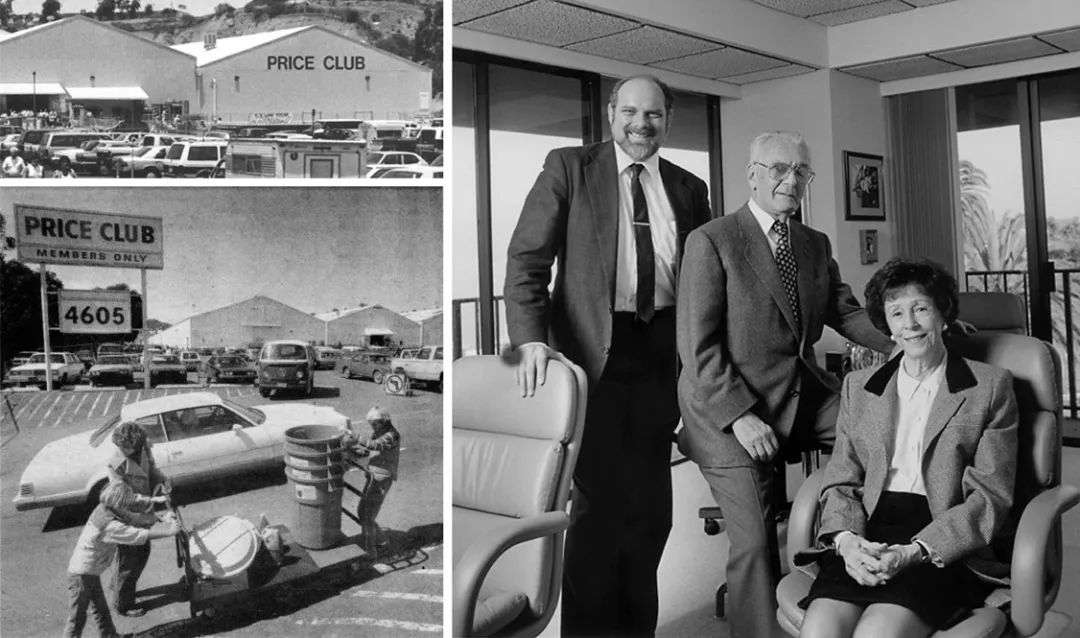

1976年7月12日,Sol Price與兒子Robert籌資250萬美元,在位於加州聖地亞哥Morena Boulevard一個經過整修的前飛機庫中創建的Price Club正式開業。據悉,俱樂部會員資格最初僅面向B端企業客户,后逐漸向特定羣體——例如就職於當地企業、非營利組織和政府的員工開放。消費者需要支付25美元年度會員費,從而得以在簡潔的倉庫環境中以折扣價格批量購買商品。

左圖:Price Club;右圖:從左至右依次為Robert Fellmeth, Sol & Helen Price(來源:Costco France,Investment Master Class,University of San Diego)

The San Diego Union在於1976年8月1日刊登的新聞中指出,「Price Club成立於4月——與父子二人被FedMart驅逐出管理辦公室大約時隔三個月…Sol Price是FedMart 的創始人,曾於去年8月協助將公司63.8%的股權轉讓給西德零售巨頭The Mann Group」。父子二人決定繼續從事零售業,不同之處在於採取了Cash and Carry Wholesale,即「現購自運」批發模式。消費者在超市現場以現金方式結算,並自行運走貨物;而零售商則以更具競爭力的價格購入庫存。

1976年8月Price Club新聞報導 (來源:The San Diego Union)

公司從製造商處採購整車大小的貨物,並在其位於Rose Canyon面積10.2萬平方英尺的巨大倉庫中堆放4000多種物品。從家庭用品、體育用品、汽車用品到電視機,儘管The Price Co.品類覆蓋極其廣泛,但是門店SKU極為精簡。元氣資本此前提到(《折扣之王ALDI:蕭條與慾望》),德國硬折扣店ALDI在英國市場的SKU已從1990年4月入駐該市場之初的600種擴充至2019年的近2000種。

與之不同的是,時至今日,Costco線下倉庫的SKU仍然少於4000。

這一數字在Supercentre,即超級購物中心,往往高達1.5萬。值得注意的是,Costco線上渠道SKU在9000至1.1萬之間。

根據The San Diego Union,Price Club開業約兩周,便有522家經銷商向其申請會員資格。彼時, Price已經考慮將會員特權擴大至持有轉售許可證以外的消費者——「以批發方式批量購買商品的醫院、大型辦公樓,甚至政府辦公室員工」。不過,公眾這一客羣被排除在外。值得注意的是,Price相信,Price Club能夠為以夫妻店(Mom and Pop-type general stores)為代表的非專業小型零售商提供價值,「在過去30/40年的某處,一些人一些事讓小型零售商認為它們無法成為專家。我們要對他們進行再教育……讓他們看到自己能夠成為通才。」 Price Club為小型零售商提供的低價能夠大大削弱大型零售商的價格優勢。

根據CNBC,Sol Price原本是一名律師。在創立Price Club之前的二十多年中,他在法律工作過程中習得商業知識,涉足零售業只因爲其於1953年幫助岳母投資購買的一個倉庫尋找用途。其間,Price聽聞一家名為FedCo的大型企業。這家位於洛杉磯的倉庫商店低價出售商品,並以類似於合作社(Co-Operative)的方式運行,只對其成員開放,主要服務於U.S. Postal Service員工及其家屬。在為其位於聖地亞哥倉庫嘗試與FedCo合作宣告失敗后,Price開設了FedMart。正是在經營FedMart的過程中,Price開闢了收取會員費的同時以極低的利潤銷售商品的商業模式。

The Price Company於 1980年7 月 12 日——開業后四年整——公開發行股票。如果FedCo是FedMart的繆斯,FedMart是Price Club的試金石,那麼Costco Wholesale或許能稱得上是Price Club的克隆。1983 年,Jeff Brotman和Jim Sinegal在華盛頓州西雅圖創立的Costco商業模式與Price Club如出一轍,公司於1985年12月上市。值得一提的是,Sam’s Club也於1983年正式開業。

Brotman也是一名律師,而Sinegal曾在FedMart及Price Club與Price本人密切合作多年。自Price Club和Costco合併以來,公司實現了爆發式增長。1993 年,二者經營門店總計206家,僱傭員工38000名,年收153億美元。時至新館疫情爆發前夕(2019年),Costco銷售額已達1527.03億美元,這一數字在2020年及2021年分別增長至1667.61億美元和1959.29億美元。

截至目前,Costco在全球範圍內總計經營833家門店,其中574家位於美國和波多黎各,107家位於加拿大,40家位於墨西哥。公司在日本設有家門店,超出英國市場的29家以及澳大利亞的13家。此外,Costco在中國臺灣地區和中國大陸地區分別設有14家和2家門店。

「Costco是流量商業,而非利潤商業」」

會員收入、而非商品利潤,是Costco的主要收入來源。2021年,會員費為公司貢獻了38.77 億美元營收,是公司於該財年實現50.07億美元淨收入的77.43%。與之相對的是,2019年至今,Costco核心商品(食品雜貨、非食品,以及生鮮)的毛利率僅基本維持在11%。根據Wall Street Journal,通常情況下,多數零售商毛利率接近50%。

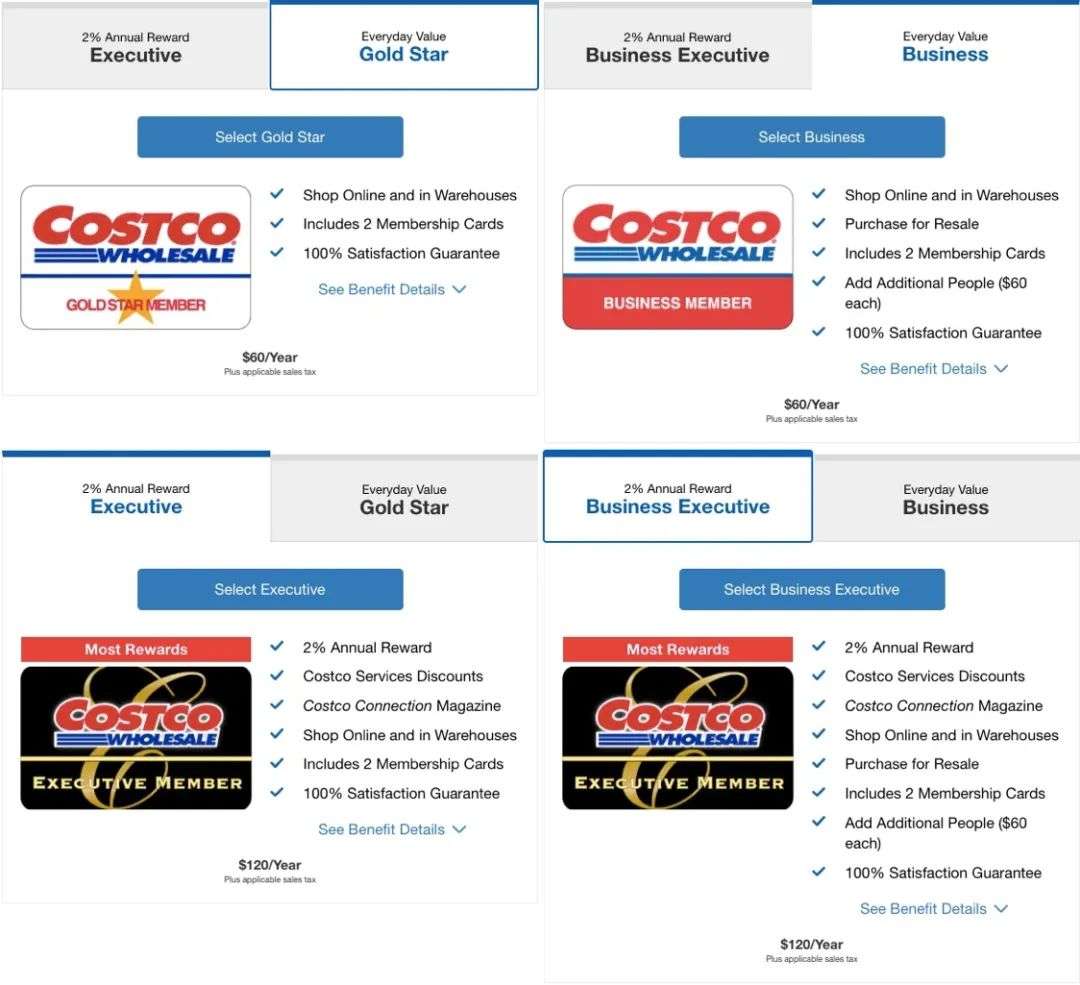

據悉,Gold Star會員年費60美元,Executive會員年費120美元,二者均適用於個人消費者。Business及Business Executive企業會員年費分別為60美元和120美元,二者會員資質僅限於企業消費者,這包括擁有營業執照、零售許可證或類似文件的個人。與之相對的是,Sam’s Club僅有Club會員和Plus會員,二者年費均低於Costco,分別為45美元和100美元。

Costco的Executive會員享有1000美元以內的2%年度返現獎勵,以及由第三方提供並因國家地區而異的額外服務,例如汽車和家庭保險,汽車購買計劃,送水服務等。截至 2021 年底,公司Executive會員總計為 2560 萬,佔美國及加拿大付費會員的55%,這一數字在全球其他地區為17%。據悉,Executive會員購物頻次更高,消費金額更大。

Costco四類會員(來源:Costco)

Costco盈利高度依賴會員費,支撐90%以上會員續費的是忠誠。忠誠源自信任,而信任則源自Costco持之以恆提供的物美價廉。

與ALDI相似,Costco實現低價的戰略之一在於精簡SKU,單一商品龐大的採購規模是其面對供應商的談判籌碼。此外,倉儲式零售這一商業模式直接連接上游製造商與終端個人消費者及小微企業,通過去除傳統產業鏈中間環節以降低開銷。

取消門店裝飾、送貨服務、銷售人員以及廣告營銷費用使得Costco能夠將節省的成本傳遞給會員。Costco不為門店視覺,包括產品陳列,花費人力或財力。巨大的倉庫面積,過高的天花板,超寬的過道,未經裝飾的混凝土地板——Costco門店即為叉車而設計,也為消費者而設計。未經分拆的貨物堆砌至接近天花板,即節約了成本,也是購物體驗的一部分。

常堆砌至天花板的朴素貨物陳列(來源:USA Today)

本文作者認為,這種令人震撼的規模感以及「粗糙」的視覺體驗加強了消費者這樣一種意識,即Costco使他們得以「越過傳統產業鏈中間環節」,使個人消費者享有批發商的特權,而這種特權消費門檻極低,幾乎戳手可得。為此,他們願意為此支付會員費用。

Costco如此低價,以至於CNBC主持人Jim Cramer曾於2020年表示,Costco為美國零售業「避免通脹」作出了卓越貢獻。對此,該公司CEO Craig Jelinek指出,Costco是流量商業(Volume Business),而非利潤商業(Margin Business)。

事實上,食品廣場中的一些商品純粹旨在引流,而非盈利。

據悉,Costco著名的烤雞(Rotisserie Chicken)作為門店引流工具,售價僅為4.99美元。為此,公司每年虧損3000-4000萬美元。由於美國肉雞批發市場常年由以Tyson、Pilgrim’s Pride為首的等生產巨頭壟斷,爲了掙脱對頭部企業的依賴,獲取價格主導權,Costco於2019 年斥資近4.5 億美元在Nebraska自建家禽加工廠。儘管這一決策一度讓企業面臨「動物虐待」訴訟,但是這在肉價上漲的后疫情時代看來似乎是明智之舉。據悉,Costco去年共售出1.06億隻禽類熟食。

售價4.99美元的Kirkland Signature烤雞(來源:The Washington Post)

值得注意的是,盈利微薄的食品廣場還作為Costco的室內「停車場」為其引流並延長消費者在店停留時間。對此,CNBC如此評價,「這里停的不是汽車,而是‘雙腿寵物’——孩子和丈夫」。此外,由於品嚐樣品或體驗服務與消費金額呈正相關性,Costco提供大量試吃試用服務。

售價1.50美元的Kirkland Signature熱狗和蘇打水套餐是Costco美食廣場另一個引流產品,即使面臨通脹危機,該產品自1985年起至今從未提升售價(來源:Food&Wine)

巨大的流量也帶來了亮眼的坪效。2021財年,Costco全球總計828家門店,平均倉庫面積約為14.6萬平方英尺,1920.52 億美元的淨銷售額意味着其在每平方英尺實現了1588.68美元淨銷售額。同時,Walmart(超級中心、折扣店,以及社區店)於2022財年在美國市場實現的3932億美元淨銷售額極其在該市場佔地7.03億平方英尺的面積意味着這一數字在Walmart美國市場僅為559.32美元。

流量商業代表着門店商品極高的周轉率。A.T. Kearney戰略及營銷顧問Patricia Hong曾於2019年表示,「Costco通常能夠在實際支付之前出售庫存,這使得對營運資金的需求非常低」。此外,直聯供應商使得公司能夠將SG&A保持在極低水平。2021財年,Costco產生SG&A費用179.5億,佔總銷售額的9.16%。2022財年,這一數字在Walmart整體業務中高達20.13%。

實現高周轉率的關鍵在於「提供價值」,這一價值除了低價,還通過選品和品質得以實現。

值得一提的是,Costco還以善待員工而聞名,員工遠遠工資超出業內水準。在利益相關者資本主義(Stakeholder Capitalism)與股東資本主義(Shareholder Capitalism)對峙的當今世界,Costco似乎已經實現了「員工幸福-顧客滿意」的正向循環。事實上,這一傳統能夠追溯至Price Club創立之初。據悉,出衆的業績使得Sol Price 能夠為員工提供超越傳統零售商的福利和工資水平。

「尋寶體驗」驅動衝動消費

爲了保持門店吸引力以維持源源不斷的客流以及會員的品牌忠誠,在SKU品類多樣性受限的背景下,選品變得至關重要。

精簡SKU加劇了上游供應商之間的「競爭」——有限的「名額」意味着,只有足夠卓越的商品才能「擠入」Costco的貨架。推動選品決策最終形成的是採購人員。Evercore ISI預估Costco擁有一支由 100 多名買手組成的團隊。鑑於公司2021財年30萬人以上的員工數量,以及同期828家的門店規模,公司平均每家門店約有員工362名。100名買手的採購團隊規模或意味着平均每10名Costco人員便約有3人從事採購工作。

Evercore ISI認為,這些買手通過訪問消費數據以推測消費者可能感興趣的商品,而這創造了Costco非同尋常的尋寶體驗(Treasure Hunt)。

與7-Eleven踐行的密集型選址截然相反,Costco門店數量極少。事實上,Costco作為僅次於Walmart和Amazon的美國第三大零售商,銷售規模龐大。然而,作為流量零售商(Volume Retailer),而非大型零售商(Large Retailer),Costco在全美境內僅有574家門店(包括波多黎各),而銷售額僅為其三分之一有余的Sam’s Club在美國市場便有600家門店,Walmart在美國市場更是擁有3573家超級中心、370家折扣店,以及799家社區店。

元氣資本此前提到,7-ELEVEN貫徹密集型選址的意圖在於強化消費者認知。如果7-ELEVEN旨在「店找人」,那麼Costco則伴隨着「人找店」。事實上,這一商業邏輯的基石除了美國基於汽車文化的社會背景,還在於Costco基於「尋寶」購物體驗的成癮性。

截至2015年,在消費慾望低迷的日本市場,面對「喜新厭舊」的消費者,7-ELEVEN爲了提振消費需求,每年更新產品的佔比高達七成。與之類似的是,Costco貨架上陳列的產品停留時間不確定性極強。由此帶來的驚喜——每次光顧商店都有物美價廉的新奇商品,以及對於錯失好物購買機遇的恐慌——許多商品可能在一段時間內不再出現,鼓勵進入門店的人們「衝動消費」。這使得消費者的結賬金額總是超出規劃。

根據CBNC於2019年公佈的數據,Costco平均單次消費金額在130至140美元之間。一些消費者在該媒體的採訪中表示,「我想我將花費大約25美元,最終花了700多美元」,「在這里消費250、300 美元輕而易舉」。

值得注意的是,Costco線上平臺商品標題下常注有「線下倉庫價格可能更低」字樣——公司希望,甚至依賴消費者親臨線下門店。作為購物體驗的重要組成部分,線下消費對於Costco的盈利能力具有決定性影響。<Why We Buy: The Science of Shopping>作者Paco Underhill表示,Costco門店里的任何東西都並非偶然放置。以牛奶和雞蛋等主食為例,消費者必須跋涉千山萬水才能找到該區域。「你看到的越多,發現的越多,放入購物車的次數就越多。最終你會購買你可能並不需要的東西」。

Costco線上平臺(來源:Costco)

因此,Costco門店設計除了縮減成本,還旨在延長購物旅程。在其龐大的倉庫中,門店過道沒有詳盡的品類標識,指引方向的地圖更是無跡可尋。取而代之的,是過道口恐怕只有員工才能領會的數字標識。

過道數字標識(來源:Mashed)

門店的強復購往往基於產品的高價值——尋寶體驗與衝動消費需要產品品質支撐才能使零售商經久不衰。降低成本、提升品質聽似陳詞濫調,然而Costco通過自有品牌Kirkland Signature 將此做到極致。

築建護城河:自有品牌Kirkland成為「品質」符號

Kirkland並非名牌商品的廉價版本,Costco確保該產品線產品品質優異,有時甚至獨一無二。公司旨在通過增加其獨特價值以激發消費者品牌忠誠度。Kirkland葡萄酒及烈酒並非僅靠價格實惠而聞名——一些消費者認為,Kirkland酒類產品比高端品牌更美味。CNBC甚至指出這樣一種傳言,「Kirkland的酒只是經過重新裝瓶的品牌酒…其伏特加來自Grey Goose,而威士忌來自Macallan」。對此,Grey Goose製造商曾出面否認,Costco拒絕置評。該傳言可能與Kirkland伏特加生產用水與Grey Goose源自法國同一地區有關。

2021財年,Kirkland銷售額超過590億美元,較上一財年的520億美元增長13.5%,佔公司淨營銷額的30.7%。根據CNN,Kirkland是全美銷量最大的消費品品牌,規模超過Hershey,Campbell Soup以及Kellogg。

事實上,在創立初期,Costco自有品牌各式各樣,雜亂無章。彼時公司聯合創始人兼CEO Jim Sinegal認為,這些品牌可以被人過目即忘。1991年,Forbes在一篇文章中稱,「消費者開始轉向自有品牌」。當時,大多數美國連鎖店的自有品牌都是乏味、附有白標的山寨產品,而自有品牌的品質在英國和加拿大市場顯然優於美國。此后,Sinegal要求製造商為其生產「能夠複製海外自有品牌品質」的自有品牌。同時,他為所有自有產品統一品牌名稱。1995年,Kirkland Signature誕生。該名字取自公司彼時總部所在地,華盛頓Kirkland城市。

2019年,Sinegal在其位於Georgetown University的演講中回憶道,「我們發現自有品牌產品正在復甦,這在很大程度上是由於品牌產品的價格增長迅速」。全國性品牌的價格上漲為比其售價低出15%至20%的Costco自有品牌撐起了「保護傘」。對此,CB Insights曾於2018年指出,銷售自有品牌能使零售商獲得比傳統「製造商品牌」模式高出25-30%的利潤。

起初,統一品牌名稱只是出於這樣一種成本考慮,「我們的業務遍佈許多國家,我們擁有諸多產品,如果各類產品名稱各異,我們必然需要滿屋子的律師,他們除了試圖處理這些品牌名稱之外什麼都不做」。然而,直至今日,Kirkland已經成為品質優良的符號,這強化了Costco價值商店的形象。

「Kirkland是Costco的代理品牌」,Retail Brands Institute總裁Christopher Durham表示,與其他零售商針對特定客羣的自有品牌不同,Kirkland旨在吸引不同的客羣。R5 Capital零售分析師Scott Mushkin指出,大多數超市採取「好、更好、最好」的產品分層策略。零售巨頭Kroger便將高端產品歸入Private Selection,中端產品歸入Kroger,同時推出Big K、Heritage Farm等價值品牌,以及天然有機品牌Simple Truth。據悉,Amazon擁有約400種自有品牌。

Costco顛覆了這一行業慣例——Kirkland定位於「超值的優質品牌」。值得一提的是,Sam's Club於2017 年將旗下21個自有品牌統一歸為Member's Mark品牌。

Kirkland Signature為Costco築起一道護城河,助其抵禦來自諸如Sam's Club 和 BJ's Wholesale Club等其他倉儲式俱樂部,以及諸如Walmart、Target和Kroger等超市、超級購物中心、硬折扣店、百貨公司、專賣店,甚至加油站帶來的激烈競爭,更重要的是,抵禦來自以Amazon為首的線上零售商帶來的巨大威脅。

然而,「孤擲一注」也放大了企業的品牌風險。正如Costco財務主管Richard Galanti所述,「如果你做對了99件事,做錯了一件事,人們只會記住這一件事。」

將奢侈品搬上倉庫貨架:如何拉伸目標客羣的年齡範圍

從紙品、橄欖油到咖啡豆,除了價格低廉、物超所值的Kirkland產品,售價近 28,000美元的訂婚戒指也被納入Costco的選品範圍之列。Paco Underhill如此解讀Costco售賣諸如鑽石、手包等奢侈品這一荒誕舉動,「Costco與年長的美國富裕消費者關係緊密。嬰兒潮一代可支配收入較高,並且更有儲蓄意願…該代際控制着北美絕大多數財富」。

這與2020年Evercore ISI零售高級管理總監Greg Melich描述的用户畫像極為相似,「根據調查,我們認為在美國市場,Costco的典型會員年齡接近50歲」。此外,客羣「年輕化」更為理想——更年輕的目標客羣能夠讓企業延長企業擁有該客羣的時間,「你會希望這個數字更像40、45歲…多年來,Costco為打動千禧一代從而吸引其加入會員所作出的努力不勝枚舉,這包括引入有機食品,並在多領域強調可持續性」。

進入中國市場,Costco在拓展年輕客羣方面的嘗試似乎更為激進。2019年8月27日,Costco位於上海閔行的中國大陸市場首店正式開業。開店初期,Costco除了出售茅臺,還將Hermès、MCM、Prada、Burberry等奢侈品箱包搬上貨架。小紅書上出現了一批在Costco門前擺弄姿勢以發佈「假裝在LA」主題照片的年輕KOL,NBC News評論道,「中國網民正在以一種古怪而有創意的方式表達對國際旅行的懷念」。

據悉,開店首日,Costco因閔行店客流失控不得不提前關店。不過,這種狂熱並未持續一個月。開業當天,16萬居民為Costco會員卡支付299元年費,這一數字僅在3天后已鋭減至10萬。同時,奢侈品陸續悄悄撤櫃。此后,Costco恢復正常客流,店內消費者由較為年長的老人和帶有孩子的家庭主導。

與ALDI相似,在投建線下門店之前,Costco早在2014年已經通過入駐天貓國際「試水」中國市場。2017年9月,公司進一步開設天貓期艦店。

今年以來,最新一輪新冠疫情或已為從未經歷過物資短缺的年輕一代投射下巨大的心理陰影,消費行為變遷或將強化城市居民的囤貨需求。

在通脹危機未見緩和跡象的西方主要市場,幾乎沒有任何一家零售商能夠在嚴峻的成本壓力中倖免於難。Costco高級副總裁Bob Nelson曾於今年5月表示,「最終,這些成本會計入售價」。Target將公司盈利能力下滑歸結於此,「今年,我們將在運輸成本上較年初預期多支付10億美元」。

美國總統Joe Biden於13日開啟的中東之旅能否取得確保「能源安全」方面的突破性進展將對短期內西方通脹危機的慘烈程度有着決定性影響。不過,即使生活成本危機進一步加劇,Costco作為精簡SKU的生活必需品零售商,憑藉其「流量商業而非利潤商業」的親民定位,或將呈現出較其他零售商更強的韌性。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 達成共識!伊朗劃定兩條霍爾木茲航道,美、布油均跌超3%;大摩看多黃金年內衝上5200美元,預計今年至少降息一次

恆科重奪5000點,半導體領銜狂飆!機構喊話「二季度反彈窗口已至」,5月十大金股搶先睇

5月7日外盤頭條:特朗普稱美伊「很可能」達成協議 伊朗稱還在審閲美方提案 Anthropic與SpaceX簽署算力協議

美股機會日報 | 美伊逼近達成停戰備忘錄!美油暴跌12%失守90美元,納指期貨漲超1.5%;績優股狂歡!AMD大漲20%,超微電腦漲超15%

華盛早報 | 重大進展!特朗普暫停「自由計劃」行動;績優股狂漲!超微電腦漲超19%,AMD漲超16%

5月6日外盤頭條:特朗普政府加強人工智能監管 美國SEC醖釀新提案 英特爾大漲 多家大型出版商起訴Meta

美股機會日報 | 停火協議仍有效?特朗普「刻意淡化」襲擊后果,三大期指小幅上漲;牛市已來?比特幣突破8.1萬美元新高,Circle、Coinbase漲超3%

蘋果考慮讓英特爾、三星代工設備處理器