熱門資訊> 正文

風暴降至!美聯儲又醖釀大動作?資金盯上了中國資產,什麼信號?

2022-07-14 20:42

- 貝萊德(BLK) 0

- 騰訊控股(00700.HK) 0

- 華米科技(ZEPP) 0

風暴將至,何處是「避風港」?

面對美聯儲掀起的加息風暴,嗅覺敏鋭的市場資金已經開始蠢蠢欲動。全球資金已經開始逆勢配置中國資產,據貝萊德的最新數據顯示,今年6月,歐美投資者淨買入中國資產已經創出紀錄;同時,高盛的數據也顯示,6月亞洲其它市場資金流出210億美元的背景下,A股當月錄得110億美元北向資金流入。

當前,美股仍面臨一定的回調壓力,而相反的是經歷過大幅回調的中國資產已經處於估值窪地。從估值、成長性以、政策面以及資金流向等緯度來看,當前的港股比A股具備更高的性價比。

那麼,對於港股市場的這一波機會,普通投資者該如何參與呢?

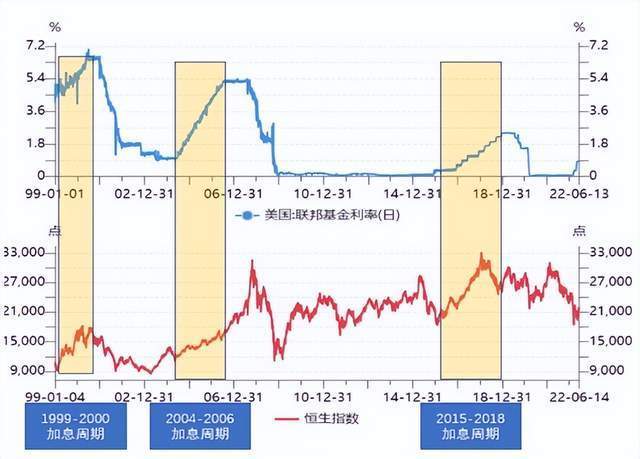

加息風暴將至

美聯儲加息風暴之下,全球資金正在尋找「避風港」。

美國通脹率「爆表」的威脅仍在,市場正在調高美聯儲的加息預期。目前華爾街機構預計,美聯儲在7月FOMC會議后,將利率再上調75個基點的可能性已升至91%。

連續的激進加息,市場資金正在湧入美國國債市場尋求避險。7月12日,美國2年期國債收益率下滑9個基點至3.001%,而10年期國債收益率回落8個基點至2.914%,10年期與2年期利差為負8.7個基點。意味着,收益率曲線處於2007年春季以來的最大倒掛,表明經濟下滑的可能性增加。

當前,美國經濟下行似乎已經成為定局,據亞特蘭大聯儲的GDPNow模型,美國2022年第二季度預期GDP環比增速為-2.1%,這意味着,美國GDP增速將出現連續2個月的下跌,已經符合經濟衰退的標準。

華爾街頂流機構認為,美國經濟大概率將在2022年末或2023年初陷入温和衰退或增長停滯,並在2023年內保持低迷,復甦轉機可能將發生在2024年。

一旦美國經濟出現衰退,對於高估值的美股而言,無疑是危險的信號,高估值的科技股將繼續遭受資金拋售。

那麼問題來了,哪里將成為全球資金的避風港?

美聯儲激進加息之后,華爾街頭部機構對中國資產的預期開始轉為樂觀。其中,花旗將中國股票升爲「超配」;摩根大通認為,中國為全球股市提供了一個「安全避風港」;高盛也對中國股票持有建設性觀點。

其實,覆盤歷史也可以發現,在美聯儲加息周期里,港股一般會表現不錯。一方面港股用港幣標價,跟美元掛鉤,會受益於美元升值;另一方面,由於港股的底層資產是中國企業,而中國經濟韌性的反應會給其提供強力支撐。在全球股市受到美聯儲加息的影響節節敗退的背景下,港股有望成為全球資產的避風港。

其實,全球資金已經開始在逆勢配置中國資產。據貝萊德的最新數據顯示,今年6月,歐美投資者淨買入中國資產已經創出紀錄。其中,在美國上市的ETF向中國市場淨流入40億美元,在歐洲、中東和非洲地區上市的ETF淨流入18億美元,合計達58億美元的淨流入超過了今年1月創下的43億美元的紀錄。

同時,高盛的數據也顯示,中國的海外資金流入有所改善,在6月亞洲其它市場資金流出210億美元的背景下,A股當月錄得110億美元北向資金流入。

投資港股正當時

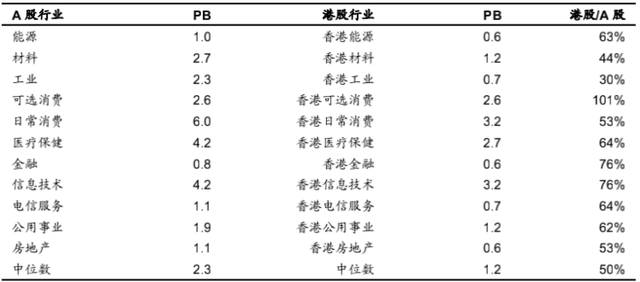

從估值的角度來看,美股仍具有一定的回調壓力,而經歷過大幅回調的中國資產仍處於估值窪地。其中,當前的港股比A股具備更高的性價比。

按照一級行業觀察,目前港股的一級行業平均估值幾乎是A股50%。其中,在新經濟指數聚焦的幾個行業中,信息技術的平均估值是A股的76%;日常消費行業的平均估值是A股的53%,可選消費與A股基本接近,醫療保健是A股的64%,工業僅為A股的30%。

目前,港股通AH溢價指數已經突破1倍標準差位置,意味着,當前的港股的估值水平已經處於顯著的低估區間。

從政策面來看,港股也處於利好頻出的窗口期。今年是香港迴歸25周年,下半年港股市場也會堅持金融開放,ETF通拓寬海外投資渠道,有利於長期資金入市。

今年5月以來,中國的各項穩增長政策頻出,確認了經濟基本面觸底回升,港股也隨之走出了一波明顯的反彈行情。此外,5月中旬以來,港股成交額亦顯著反彈,已從此前的約700億港元提升至1400億港元,進一步印證了投資者信心的回暖。

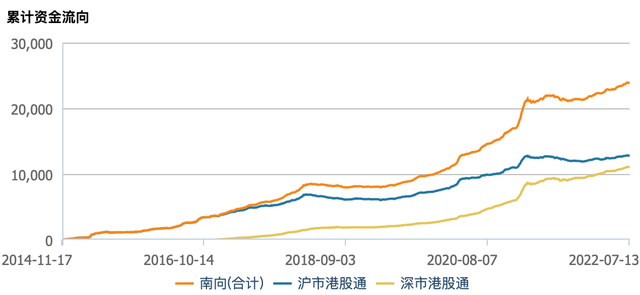

很顯然,市場資金已經嗅到了港股的機會。2022 年開年以來,滬深港通南向資金日均淨流入達18億元,在102個交易日里有81個交易日實現了淨流入,2022年年內,南下資金累計淨買入已超過2000億元。

強勁的南下資金反映出,內地資金配置港股的趨勢仍在加速。

如何投資?

這一波港股的投資機會,對於普通投資者而言,直接參與的難度較大,因為港股的各項交易機制與A股不同,個股的波動風險明顯高於A股,且具有較高的投資門檻。因此,對於普通投資者而言,通過指數基金參與港股投資,或許是不錯的選擇。

那麼問題來了,如何挑選一隻成長性最好、走勢最穩的指數進行投資呢?

侃見財經對比了過去5年港股市場的主要寬基類指數收益數據發現,港股通50(30.98%)顯著跑贏了恆生指數(-2%)、恆生國企指數(-19.64%)以及香港本地股(9.52%)。

從盈利能力來看,港股通50指數的ROE 水平明顯較高。截至 2021年年報最新數據,港股通 50 指數 ROE 為 8.94%,顯著高於恆生指數(0.28%)、全部 A 股(3.22%)和滬深300(3.75%)。

另外,在港股市場主要大寬基類指數中,當前港股通50的估值在歷史上看是最低的。

從成分股選擇上,港股通50指數既有代表新經濟的騰訊、美團、小米,也有代表傳統金融的匯豐、友邦、建設銀行、港交所,還包含了醫藥、地產、汽車、製造等多個行業龍頭,相較於恆生指數而言,其表徵意義突出,是港股新勢力的代表。

從集中度來看,港股通50指數的前十大成分股權重佔比63%,持股集中度較高,既具有極強的龍頭屬性也保持了較高的市場彈性。

從分紅情況來看,港股通50按財務年22年分紅高達4300億元,股息率逐步提升,21年2.3%,22年2.98%。

目前,個人投資者投資港股通50指數已經具備了「神兵利器」:全市場首隻跟蹤國證港股通50的指數基金―天弘國證港股通50指數證券投資基金(A類:012989;C類:012990)。

該基金明確,投資於股票的資產比例不低於基金資產的90%,投資於國證港股通50指數成份股和備選成份股的資產比例不低於非現金基金資產的80%。

天弘國證港股通50的基金經理為胡超,範德比爾特大學金融學碩士學位,擁有8年證券從業經驗、近3年基金管理經驗。

其於2016年6月加盟天弘,歷任國際業務研究員,現任天弘標普500發起式證券投資基金(QDII-FOF)、天弘越南市場股票型發起式證券投資基金(QDII)、天弘中證中美互聯網指數型發起式證券投資基金(QDII)、天弘恆生科技指數型發起式證券投資基金(QDII)基金經理。

風險提示:市場有風險投資需謹慎,購買前請仔細閲讀產品法律文件,選擇適合自己的產品。投資港股的基金,需承擔港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號