原創精選> 正文

Desmond:通脹高企熊出沒!機構支招這樣投資跑贏美股

2022-07-14 18:07

編輯:Desmond

世界風雲變幻,股市詭譎多難。

2022H1全球各種大類資產起起落落落,甚至大起大落落落,眼下又來到一個平臺上:油價下跌的同時衰退預期也在上漲,美股卻已經反彈了許久;此前高歌猛進的大A和港股則是放緩了上攻的節奏。

就在昨晚剛剛新鮮出爐的美國6月CPI繼續上演「烏鴉坐飛機」,同比漲幅9.1%為1981年11月以來最大增幅,環比則上漲1.3%,創2005年9月以來新高。

相關閲讀:《華盛早報 | 美國通脹"炸了"!要加息100點?拜登緊急放話》

正如巴菲特所説:通脹打劫的是所有人。消費品價格上漲,人們需要花更多的錢買同樣的商品;貨幣與商品供應量的錯位下,錢越來越不值錢。也就是説即便口袋里錢數量不變,購買力也會不如從前。

於是我們在這個時間節點上,可以更加側重於關注2022Q3市場的動向——如何在當前這種複雜情況下,找到合理的投資機會,留住購買力。尤其對於投資策略尚不成熟的小夥伴來説,重要的是如何「live to tell the tale」,當市場開始真正扭頭向上的時候,你手里的購買力自然是越多越好。

鑑於通脹的危害巨大,本期咱將聚焦這次防禦型策略,從2022Q3宏觀經濟視角出發,通過邏輯層層推演,在機構觀點的驗證下找到這些機會。

一、長線劇情:通脹可能回落,但加息仍在提速

通脹最近可謂最受關注的經濟指標之一。

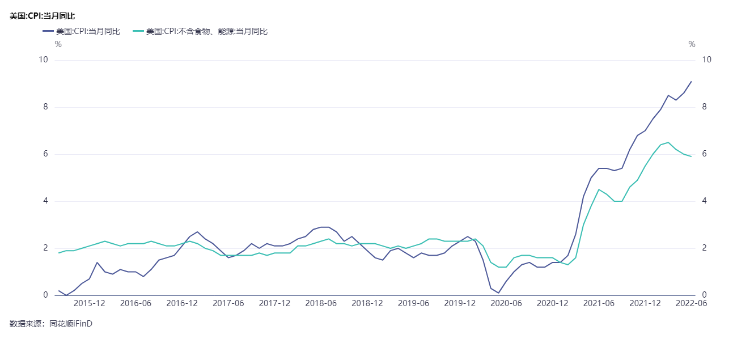

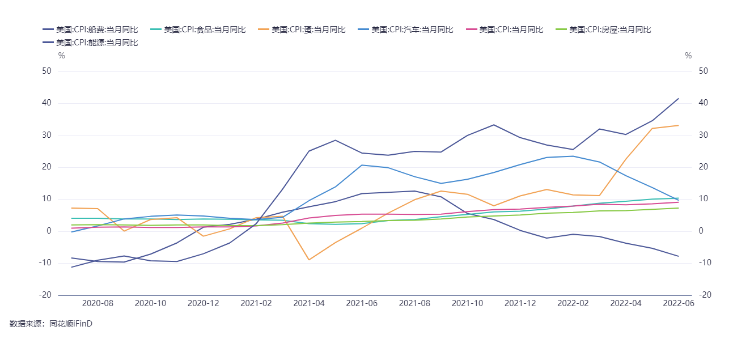

歐美市場的通脹大多由食品和能源價格導致,這一點反應在了CPI與核心CPI(不統計食品、能源等價格)的剪刀差上。

而對於后市,分析師觀點有較大分歧。

基於樂觀觀點,昨晚拜登也跳出來表示,美國6月通脹數據「高得令人無法接受」,但考慮到最近汽油價格的下跌,CPI數據已經過時。

但在另一些分析師看來,能源的供需矛盾仍然存在。

比如Saxo Bank大宗商品策略主管Ole Hansen:經濟放緩導致石油需求下滑的邏輯沒有錯,但油市還面臨供應問題,緊平衡狀況不太可能很快改觀。

換言之,大宗商品價格下跌大概率並非來自供應的改善,而是需求的減少。然而食品、能源也是人類經濟活動最核心的物質基礎。其漲價勢必抬高所有經濟活動成本,食品、能源價格最終很有可能傳導到核心CPI。

綜合悲觀分析人士觀點,本輪通脹大概率由供需矛盾導致的結構性問題導致,除非全球供應鏈情況改善,否則通脹很難壓制住。

與白宮的樂觀表態不同,美聯儲及各國央行的貨幣政策,反映的則是悲觀的預期。

CPI公佈后的美國利率互換市場顯示,美聯儲7月加息100個基點的概率達到1/3;芝商所的美聯儲觀察工具顯示,截至美國中部時間7月13日5點,美聯儲7月加息100個基點的概率達到78%,加息75個基點的概率為22%。

全球央行加息潮也愈演愈烈。加拿大央行宣佈加息100個基點至2.5%,高於市場預期的加息75個基點,並強調未來有必要進一步上調利率。韓國央行宣佈加息50個基至2.25%,為史上首次加息50個基點,同時也是首次連續3次加息。新西蘭聯儲宣佈將基準利率上調50個基點至2.5%,為今年以來第3次加息50個基點,也是連續第6次加息。

二、貨幣收緊、市場恐慌,資金減少

假設加息節奏進一步提速(大概率發生),美聯儲存在「沃爾克式」堅決手段應對衰退的可能性,無風險利率會進一步上升。

而理論上,由於無風險利率的上升,會使估值過高的資產收益率吸引力減弱,因為人們不願意爲了略高於無風險利率的收益而冒更大的風險。所以加息會驅使更多資金開始從風險資產逃逸,尋找更高回報率的投資方向。

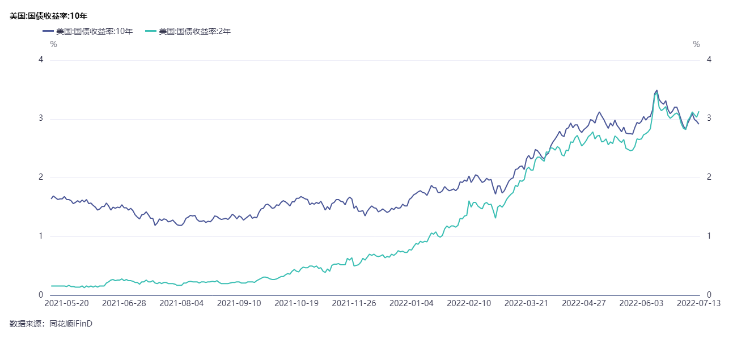

比如昨晚,市場繼續拋售美債,而美債長短期收益率也繼續加劇倒掛。

收益率曲線倒掛通常被視作經濟基本面衰退的領先指標。

所以説目前加息周期還遠沒有結束,貨幣政策還有收緊的空間。

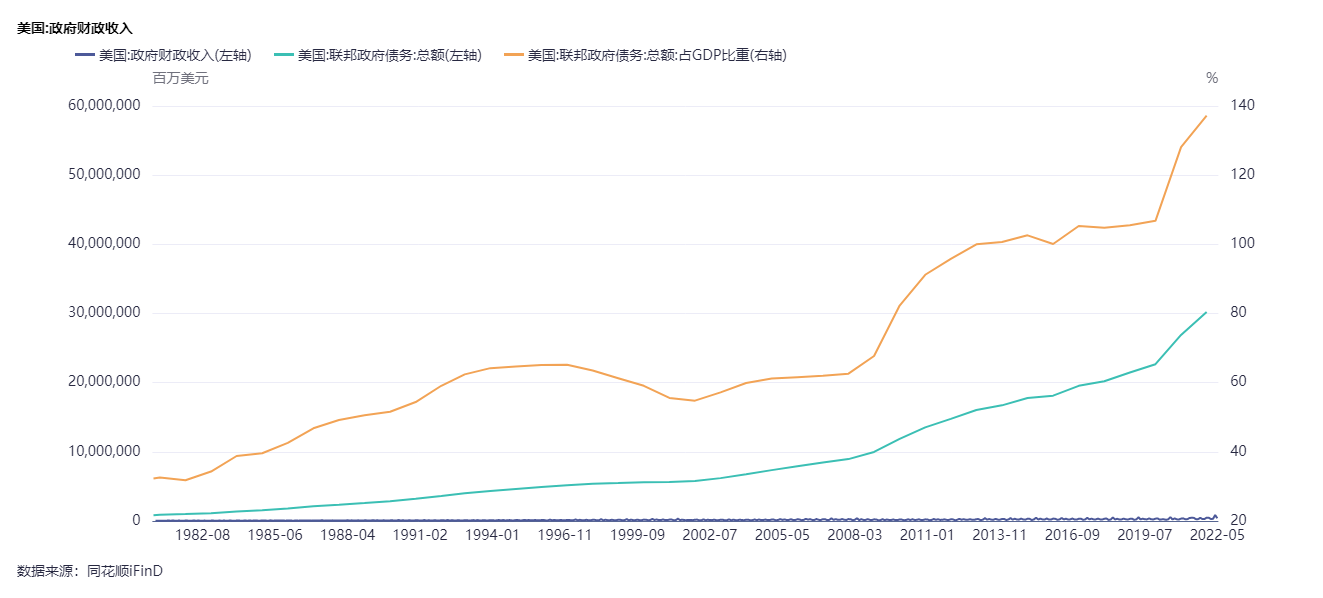

財政政策方面。減税本質是財政刺激,如果放棄新一輪減税則意味着企業不能從政府手中拿到更多前,爲了生存下去,企業對資金的需求可能進一步上漲,理論上同樣會抬升全社會的自然利率;現金流減少對企業基本面也會造成影響。

而財政政策方面,財政赤字問題已經説爛了,這里直接甩圖:

温馨提示:細看上圖橫座標軸有驚喜。

所以2022Q3,外圍風險資產市場資金存量收縮恐怕是很難躲開了。

與此同時在大環境上,如果俄烏衝突長期化有可能讓供應進一步緊張,抗擊通脹的戰鬥演變為曠日持久的拉鋸戰。儘管衝突的影響已經被市場部分反映,眼下我們不去推測后續的形勢變化,但該留心眼還是要留。

部分經濟體暴雷危機已開始蔓延,市場的避險情緒進一步激化。4月初黎巴嫩宣佈破產,最近斯里蘭卡也宣佈破產;土耳其、埃及、突尼斯等國通脹高企,匯率暴跌,也面臨債務違約;老撾、緬甸同樣面臨貨幣下跌、物品短缺、通脹嚴峻等問題。

昨天匈牙利政府則是宣佈進入能源緊急狀態,主要措施包括禁止能源出口,取消消費高於平均水平家庭的能源價格上限,計劃增加國內天然氣的生產等。這一攬子措施將於8月開始生效,以確保冬季的能源供應。看來也不太好過。

不只是新興經濟體。日本的債務在發達經濟體當中的情況屬於比較離譜的;此外韓國貨幣匯率的情況也不太OK。

據證券日報,截至7月12日VIX恐慌指數主力7月份合約已跌至2022年2月份新低附近。目前的市場比較恐慌。

三、那麼,接下來如何操作?

既然通脹短時間內很難緩解,且爲了應對通脹,風險資產資金存量可能繼續受影響,那麼在這一基礎上繼續往下推測:

1) 美元指數不斷升高,若持有非美元現金,購買力可能受通脹侵蝕;

不過反過來想,似乎做多美元在現在的情況下,也不失為很好的防禦策略。以色列技術分析師協會的創始主席Pinchas Cohen表示,如果更強勁的就業報告促使美聯儲保持加息壓力,以抑制通脹,那麼美元應該會更加堅挺。此外,如果股市因美聯儲收緊政策而下跌,美元作為避險貨幣應會走強。

在通脹居高不下的情況下,全球央行繼續加息幾乎板上釘釘,而全球鑄幣税的税收權在美元手中,目前沒有哪一個單一貨幣的信用能與美元比肩。

重點是關注資金面博弈,眼下美元指數已經很高,有些資金開始獲利出逃,但如果歐元區、日韓等經濟體景氣度加速衰落,美元仍是不錯的避險資產。

而加入美聯儲加息腳步放緩,過度price in的市場避險情緒有可能引發股市反抽,所以拿着美元避險、等時機入局是比較保險的策略。

相關操作:做多美元 $UUP 、做空歐元 $EUO 、做空日元 $YCS

2) 可以用現金購買受益於通脹的資產。按照以往經驗,資源(能源、化工、大宗商品)、原材料都受益於通脹。目前看來,部分食品也是通脹的主要原因。

中金表示,目前這類資產的價格都比較高,由於6月CPI通脹繼續呈現「普漲」態勢,食品、能源、核心商品、核心服務四大分項全面上漲,所以它們的價格走勢大概率會與通脹趨勢保持同相。

鑑於拜登所言,以及大宗商品價格經歷了一輪下跌的事實,加之以美聯儲可能以強硬手段應對通脹,通脹數據下個月有可能會上行乏力。但購買通脹收益資產、與通脹指標相向而行,作為對衝風險的策略還是可以考慮的。

萬一控制通脹的手段沒成功呢?

3) 股票可以買,但標的需要為你提供穩健的價值增長,就是説ROE要過得去,有足夠現金轉化為淨資產,或者拿出來分給股東。防禦的核心還是估值不宜太高,否則回撤風險超過潛在收益。

相關閲讀:《滯脹時代逆勢翻10倍!戳這里看巴菲特如何危機中封神 》

興業證券認為,押注股票類資產的話,可以聚焦中長期成長確定、短期受疫情反覆影響較小或者基本面有邊際改善的新能源運營商、醫藥、有獨立擴張能力的物業服務、體育鞋服、互聯網以及享受品牌溢價的食品飲料龍頭等。

中信證券認為,在通脹等宏觀數據出現實質性改善或可循信號之前,短期市場波動仍將延續,且缺乏趨勢性方向;中期維度,科技板塊2C互聯網用户紅利仍在,企業雲化、數字化亦將持續構成板塊中期核心支撐,同時當前科技板塊&科技巨頭估值已能提供良好的下行保護,市場中期上行收益顯著大於下行風險。

另有證券機構表示,在高通脹環境下,能源、貴金屬等實物相關資產作為價值存儲工具,將會表現穩健,因為實物資產受利率、緊貨幣等因素影響較低;REITs板塊在大類資產中具有收益穩定的優勢;醫療保健板塊毛利高且穩定;高通脹驅動消費者購買低價產品,消費降級概念有望受益。

綜合券商觀點,對於股市建議關注幾條防禦主線:

短期油價預計仍居高不下,預計能源企業利潤也將維持高位,業績2022Q2~Q3集中兑現,建議關注估值處於歷史較低水平,盈利維持快速增長的雪佛龍、埃克森美孚;綜合性石油與天然氣企業、巴菲特持倉股西方石油;結構性現金流增長能創造長期價值的森科能源等。

值得一提的是,昨晚伯克希爾哈撒韋公司報告稱,其再次增加了西方石油公司的股份。根據美國證券交易委員會的一份文件顯示,伯克希爾本周每天都進行多次交易,買入的價格從每股56.11~59.93美元不等。

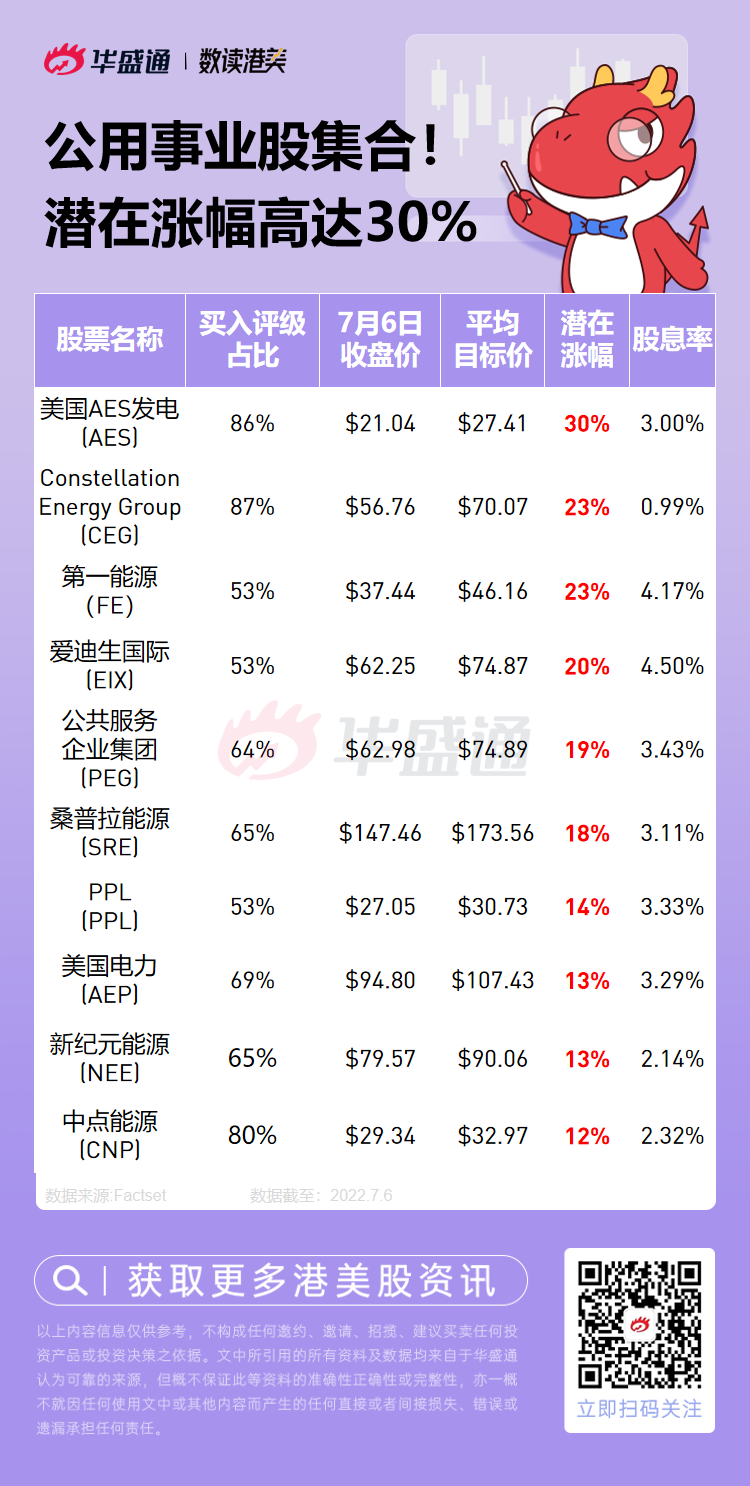

俄烏危機持續,市場押注能源價格漲勢持續,公用事業板塊有望受益於相關服務價格的上調。近一年以來,道瓊斯公用事業平均指數自2022年4月中旬觸及高點后雖有回落,但近期再度進入上行趨勢。券商建議關注:美國AES發電、第一能源、美國電氣科技、艾斯能公司、桑普拉能源公司、埃克西爾能源、ATMOS能源公司等。

抄作業

衆所周知,準確預測股市漲跌的難度非常之大,更別說在如今這種宏觀環境相當複雜的時期。在這種不確定性較強、大盤下行的時期,美股投資者們不妨瞭解一下在過往的類似時期表現出色的標的。詳見:《數讀港美 | 以史爲鑑!過往美股大跌,哪個板塊最穩健?》

當然,上面這些屬於防禦型策略。接下來市場還會面臨許多變數,比如通脹是否會延續,或者美聯儲加息的決心,中國市場能否再宏觀環境中脫穎而出,新冠疫情后續的衝擊程度等等。方與策略的目的只是爲了在低風險的情況下從市場中,平安存活下來。

而進攻是最好的防禦。針對上述幾個變量,之后我們也可以繼續探討具體假設情形下,各大類資產有可能出現怎樣的變動。

在這種預期之下結合券商觀點,找到進攻的方向。

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的新能源車司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?