熱門資訊> 正文

新興市場債務風暴:誰是下一個斯里蘭卡?

2022-07-12 09:07

本文來自格隆匯專欄:李美岑投資策略,作者:李美岑 王亦奕 王源

核心觀點

歷史上來看,美聯儲加息,美元指數上升都是引發新興市場債務風暴的「序曲」。從1983年拉美債務危機、1997年亞洲金融危機、2001年阿根廷債務問題以及2015年新興市場危機都處於美聯儲加息周期。斯里蘭卡是本輪美聯儲扣下加息「扳機」后第一個應聲而倒的犧牲者,高達39%的通脹水平、僅剩16億美元的外儲規模迫使其由於「資不抵債」而被迫宣佈破產。但在匯率貶值、通脹攀升作為當下新興市場「主旋律」的背景下,本輪美聯儲加息帶來的「蝴蝶效應」可能正在顯現。

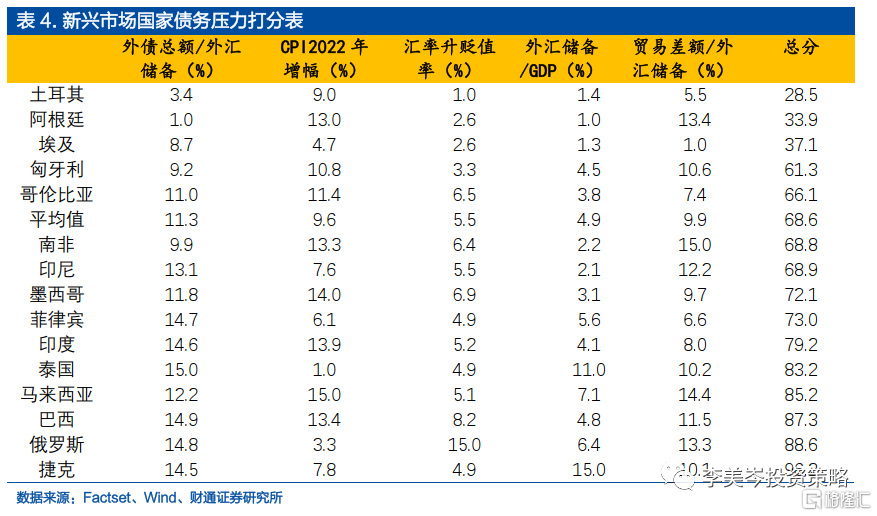

阿根廷和土耳其等國可能是被美聯儲「拉爆」的下一批犧牲品。我們用通脹攀升幅度和匯率貶值情況來衡量新興市場各國的債務壓力,同時以外匯儲備、貿易差額等來體現其相對的承壓能力。總體來看,當前新興市場的匯率貶值幅度平均約6.24%,外匯儲備與外債的佔比260%,均較為接近2016年債務風暴水平。其中,土耳其、阿根廷的匯率貶值幅度為23.31%和16.5%,兩國對應的外債總額/外匯儲備分別高達732%和621%,在新興市場國家中債務風險最高。

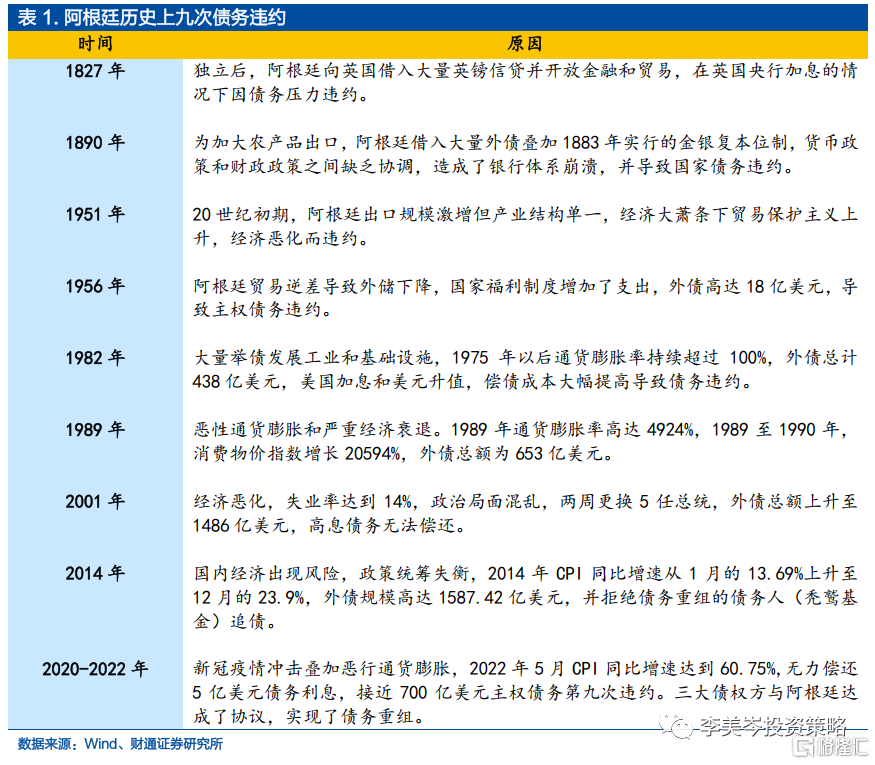

阿根廷債務危機的兩條「引線」:龐大的外債規模和單一的產業結構。阿根廷歷史上九次違約都離不開美聯儲的「火上加油」,但本質還是對外依存過高,例如農產品出口佔比長期超70%的經濟結構容易受到氣候、外需等多重因素影響。此外龐大的外債規模導致阿根廷的償債能力也受到匯率擾動。儘管受益於本輪大宗、農產品漲價,阿根廷出現貿易順差,對承壓能力帶來利好,但隨着后續價格回落,債務壓力將再度成為現實。

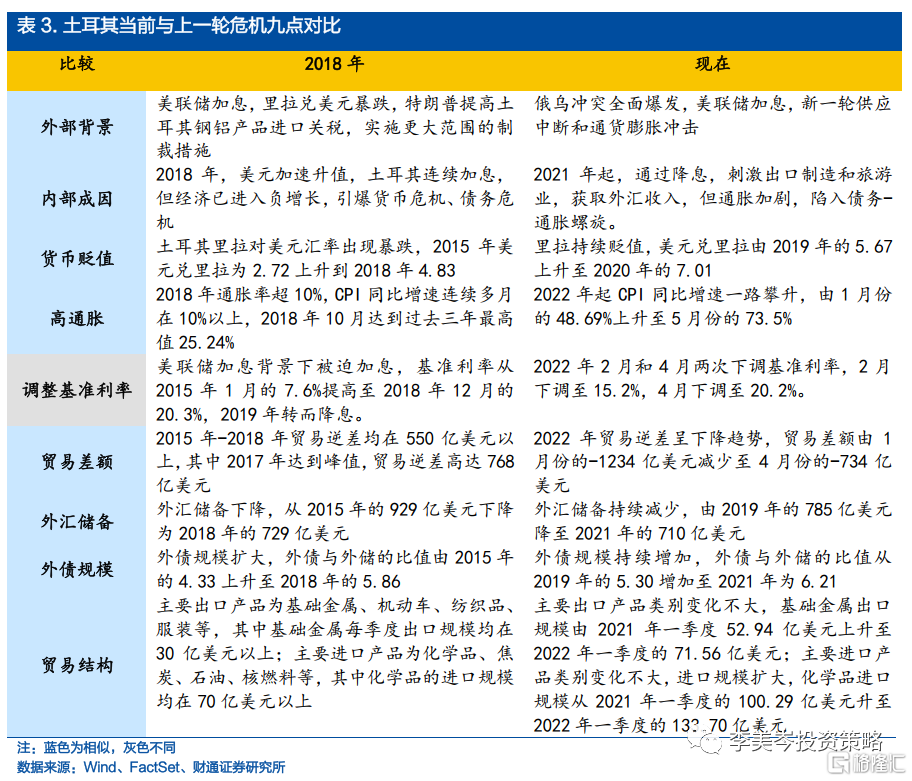

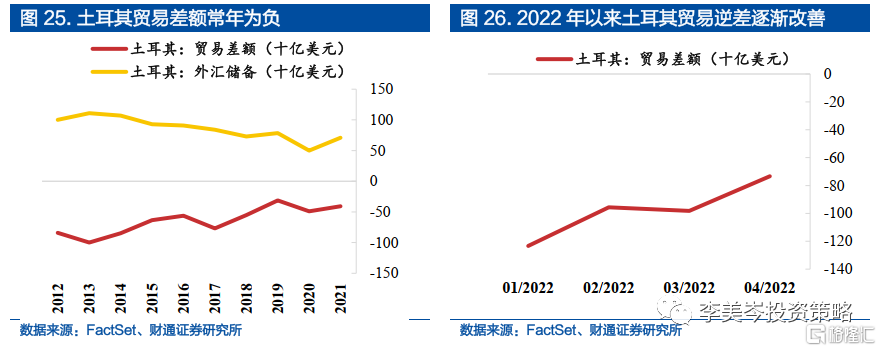

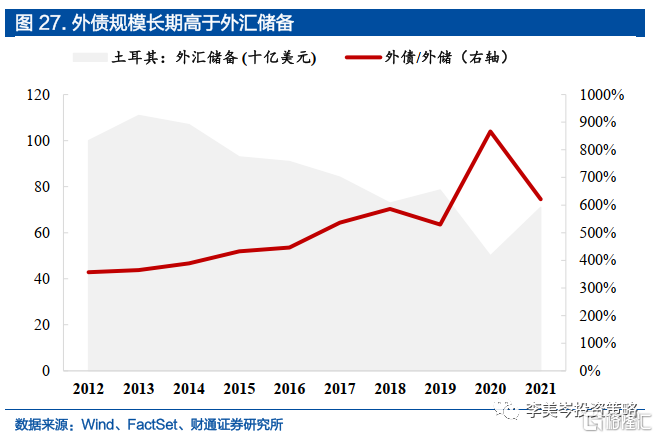

土耳其債務危機來自於外債以及「逆向」降息。相較2018年,土耳其現狀形勢更加嚴峻,自2021年9月以來,土耳其央行連續4個月降息,將基準利率共下調500個基點。與美聯儲反向操作的后果就是國際開支持續出現雙逆差,其中貿易逆差處於2016年危機水平,國內通脹則創新高達到74%。當前土耳其已陷入了里拉大幅貶值,通脹嚴重,外債總額不斷攀升的惡性循環。

新興市場債務問題對我國影響有限,后續關注通脹和美元升值壓力。我們從新興市場的債務壓力和承壓能力兩個角度出發,通過債務規模、外匯儲備、貿易情況、通貨膨脹和匯率5個維度對新興市場中15個國家進行打分。當前通脹高位、美元升值壓力下,土耳其、阿根廷、埃及等國需要加強關注。此外,由於大多數新興市場與中國雙邊貿易金額較低,因此后續新興市場債務問題發酵對於我國貿易的直接影響有限。

風險提示:俄烏衝突升級;海外加息超預期;疫情發展超預期。

正文

1.貶值和通脹是當下新興市場出現潛在債務危機的主要矛盾

1.1.斯里蘭卡成為2022年首個主權債務違約的新興市場國家

斯里蘭卡自1948年脱離英國獨立以來首次出現主權債務違約。2022年5月19日,斯里蘭卡央行行長NandalalWeerasinghe證實,該國無法償還價值7800萬美元、原定於4月18日支付的票息。7月6日,斯里蘭卡宣佈國家破產,將與IMF協商尋求救助。

經濟結構中服務業比重過高,和外債規模過大是斯里蘭卡債務違約的核心原因。

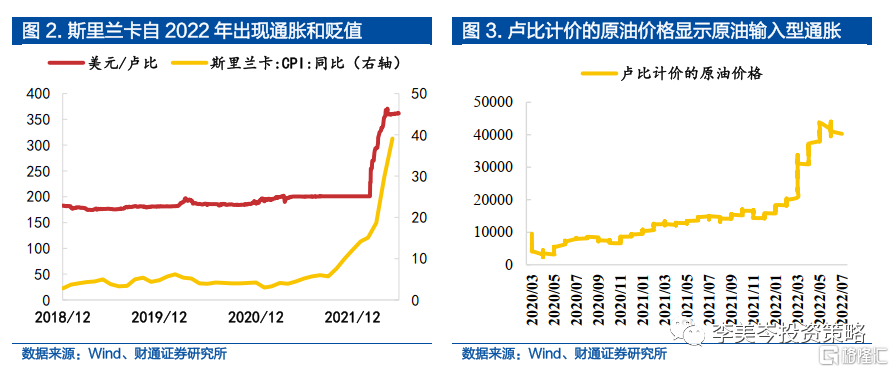

1)斯里蘭卡以服務業為主導、高度依賴資源進口的經濟結構,受疫情和俄烏衝突影響嚴重。2021年,斯里蘭卡農業佔GDP比重為9%,工業佔比28%,服務業佔比58%。其中,旅遊業佔GDP約10%,因此疫情對整個經濟衝擊較大。此外,由於資源限制,斯里蘭卡高度依賴石油、天然氣等資源進口,俄烏衝突帶來的資源價格飆漲推升了斯里蘭卡的上游成本,導致外匯儲備大幅下降。斯里蘭卡自2015年至2020年外匯儲備維持在60億美元左右的規模,但是從2020年4月開始,由67億美元持續減少至2022年3月的16億美元。此外,斯里蘭卡自2022年以來出現惡性通貨膨脹和匯率大幅貶值,CPI達到2022年5月底的39%。

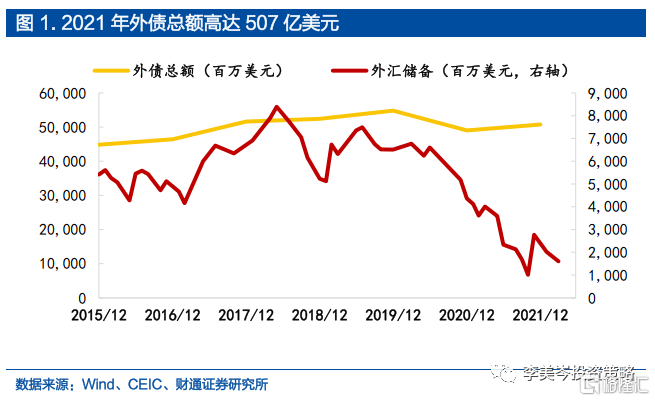

2)「資不抵債」也是斯里蘭卡當前面臨的窘境。外債規模自2015年以來一直維持高位,持續超過400億美元。根據IMF發佈的數據,2021年GDP為825億美元,外債總額高達507億美元,佔比61.45%,而外匯儲備僅為28億美元。

全球資本跟隨美聯儲「收水」迴流美國的背景下,斯里蘭卡貨幣大幅貶值成為壓倒駱駝的最后一根「稻草」。在「不可能三角形」框架下,資本自由流動、本國貨幣政策的獨立性和匯率的穩定性不可能同時實現。在美聯儲加息的背景下,美元快速升值,經濟相對脆弱的新興經濟體國家資本外流,導致本國貨幣大幅貶值。斯里蘭卡自2022年以來出現惡性通貨膨脹和匯率大幅貶值:CPI自2021年底的12%提升至2022年5月底的39%;同期,匯率大幅貶值80%。

1.2.新興市場債務風暴的「序曲」:美聯儲加息,美元指數上升

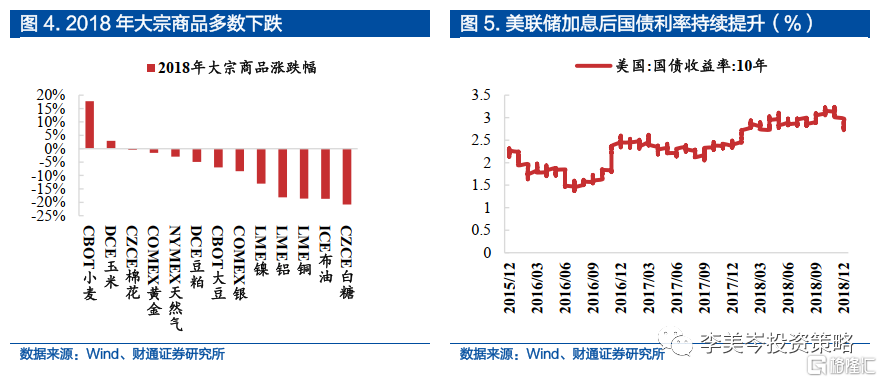

歷史上來看,新興市場債務危機無不與美聯儲加息相關。從1983年的拉美債務危機、1997年亞洲金融危機、2001年的阿根廷債務問題以及2015年新興市場危機都處於美聯儲加息周期。最近一輪美聯儲加息開始於2015年12月持續到2019年,新興市場遭受貶值和通貨膨脹雙重影響。其中2018年美聯儲加息四次,土耳其和阿根廷貨幣分別貶值104%和80%,CPI分別增長96%和90%。

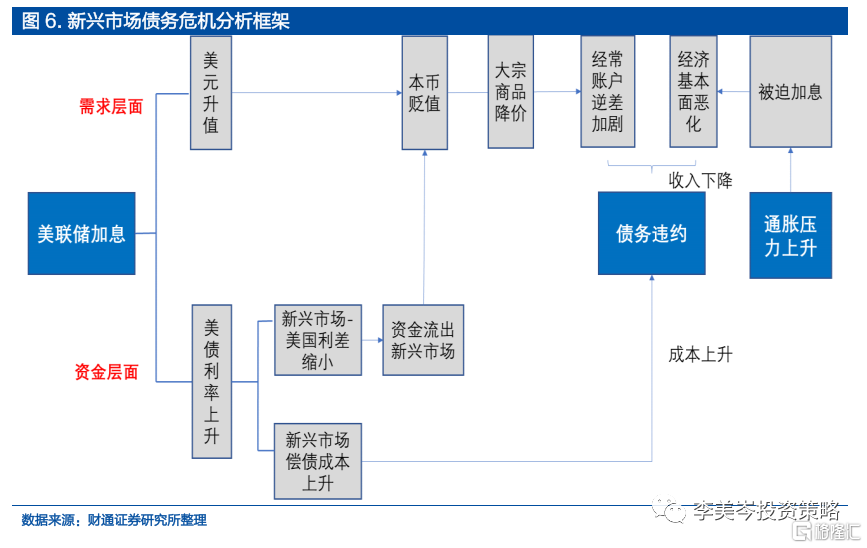

外部角度,美聯儲加息通過外貿和外債兩個維度對新興市場產生衝擊,分別影響收入端和成本端,導致新興市場債務違約風險提升,從而貨幣大幅貶值。

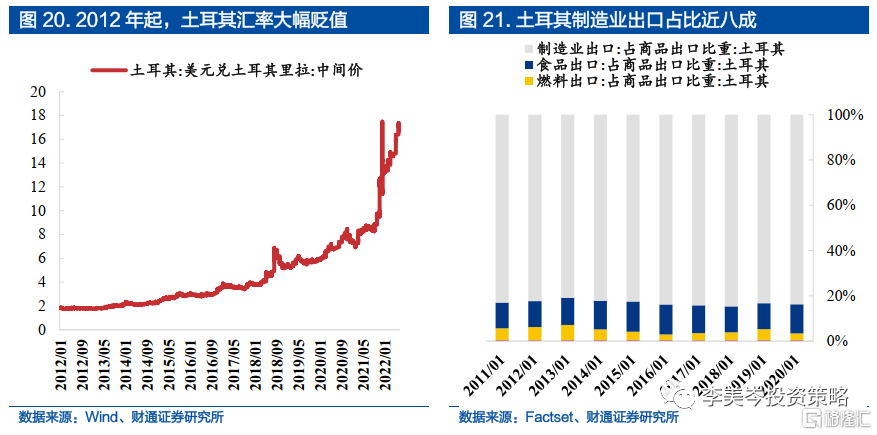

1)外貿方面,美聯儲加息,美元走強,新興市場貨幣貶值,從而導致以美元定價的大宗商品出口額縮水,經常賬户逆差加劇,外匯儲備大幅減少。白糖、布油、銅於2018年分別下跌20.8%、18.7%和18.6%,阿根廷在2017、2018年也出現了331億、270億美元的貿易逆差,處於歷史新高水平。

2)外債層面,美聯儲加息,全球資金迴流美國,一方面加劇了新興市場貨幣的貶值,另一方面也提高了新興市場的債務成本。2015年美聯儲開啟加息周期后,美國10年期國債從2015年的2.2%提升至2018年3.2%,阿根廷比索和土耳其里拉同期分別貶值20%、77%。

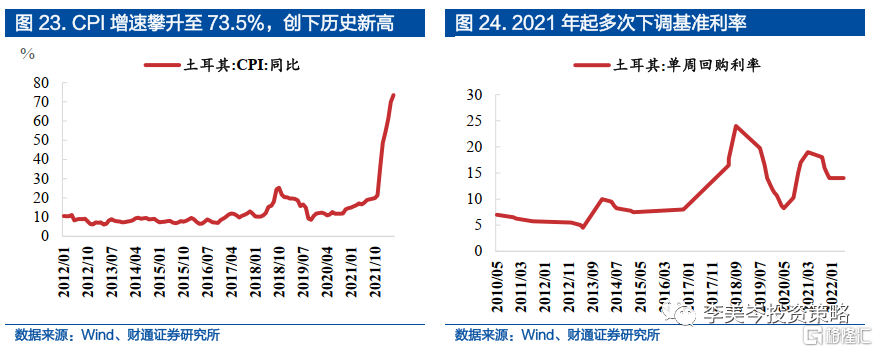

內部角度,美元升值帶來的輸入型通脹、被迫跟隨美聯儲加息的節奏都為新興市場帶來「雪上加霜」的金融環境。隨着貨幣貶值和資本外流,新興市場貨幣體系脆弱,往往出現嚴重的通貨膨脹,在美聯儲加息的大環境下被迫跟隨加息,從而導致經濟基本面惡化,最終影響到國家收入端。土耳其和阿根廷分別於2018年6月和2018年4月被迫跟隨美聯儲加息,隨后出現了阿根廷的股債匯「三殺」、土耳其的貨幣危機。

2.阿根廷和土耳其可能是被美聯儲「拉爆」的下一批犧牲品

2.1.通脹和匯率貶值是衡量債務壓力的兩大指標,阿根廷和埃及值得關注

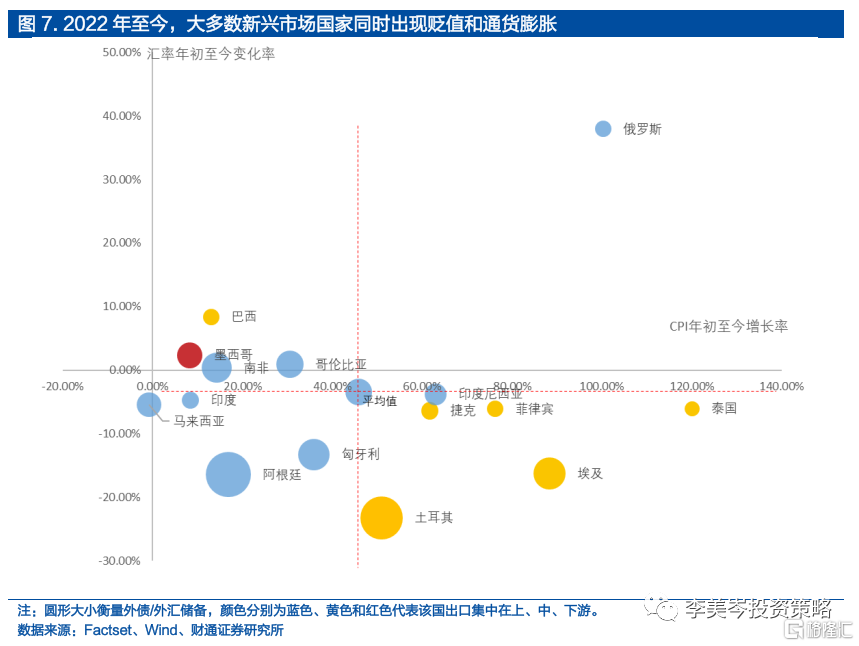

受美聯儲加息和俄烏衝突等因素影響,2022年至今,大多數新興市場國家同時出現匯率貶值和通貨膨脹的情況,也是今年新興市場債務趨重的主要原因。當前新興市場國家債務情況需要重視:

1)通脹水平大多處於歷史新高。2022年年初至5月,CPI平均提升45.8%,其中泰國居首CPI增幅120%。

2)貶值幅度接近2016年新興市場債務風暴期間。匯率變動因素採用各國兑美元來衡量。2022年初至5月,匯率平均貶值3.46%,剔除俄羅斯升值影響,平均貶值6.42%,其中土耳其貶值幅度最大為23.31%,阿根廷貶值幅度其次為16.47%。相對比,2016年全年,土耳其和阿根廷分別貶值21.1%和20.4%。

我們用本幣匯率變化、通脹水平衡量新興市場的債務壓力,當前東南亞國家的債務壓力整體高於拉美地區。我們以平均值為原點建立象限圖。落入第四象限的國家,同時出現匯率貶值和通貨膨脹的情況,基於新興市場債務危機分析框架,債務違約風險提升,代表國家如土耳其;落入第二象限的國家則相反,債務風險低,如美洲國家巴西、墨西哥。

2.2. 外匯儲備與貿易差額是衡量承壓能力的兩大指標,阿根廷和土耳其相對較弱

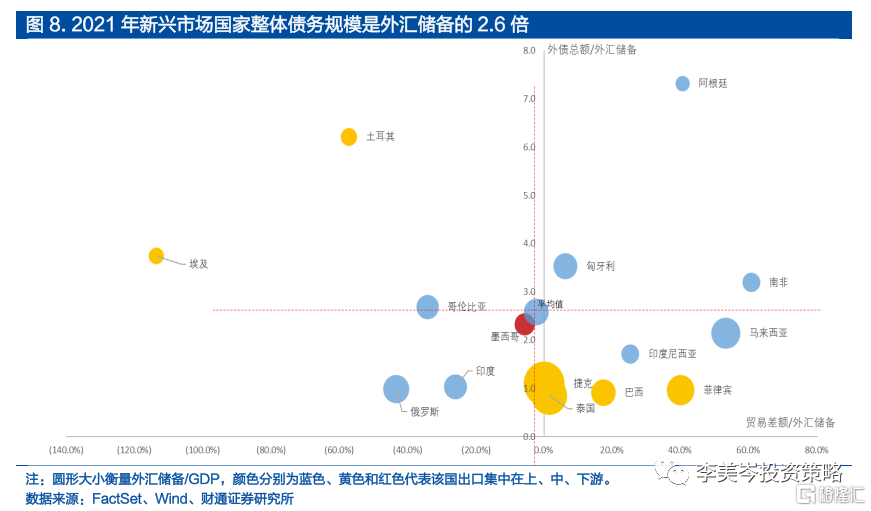

在通脹和貶值的雙重因素作用下,新興市場往往國際開支出現雙逆差,外匯儲備因此會減少,如果債務規模過大將出現「資不抵債」的債務危機。我們分別從存量債務、貿易邊際變化和外匯儲備佔GDP比重衡量新興市場債務危機的承受能力。新興市場國家比較如下:

1)2021年新興國家整體債務規模超過外匯儲備,平均比例為2.6。存量債務因素採用外債總額/外匯儲備,衡量該國家債務規模。位居前三的分別是阿根廷7.32、土耳其比例6.21和埃及3.75。

2)新興市場國家整體呈現貿易逆差,其中埃及和土耳其貿易逆差幅度最大。貿易邊際因素採用貿易差額/外匯儲備,衡量該國家最近貿易是否順差以及增長幅度。2021年新興國家貿易差額/外匯儲備平均比例為-2.4%。

3)新興市場外匯儲備/GDP平均比例為22.4%。外匯儲備規模採用外匯儲備/GDP,衡量該國家外匯儲備。其中,阿根廷僅7.4%。

外匯儲備和貿易順差是衡量新興市場承壓能力的重要觀測指標。我們以平均值為原點建立象限圖。落入第二象限的國家,外債規模大、貿易逆差、外匯儲備規模較小,債務承壓能力較弱;第四象限,相反,承壓能力較高,如巴西。

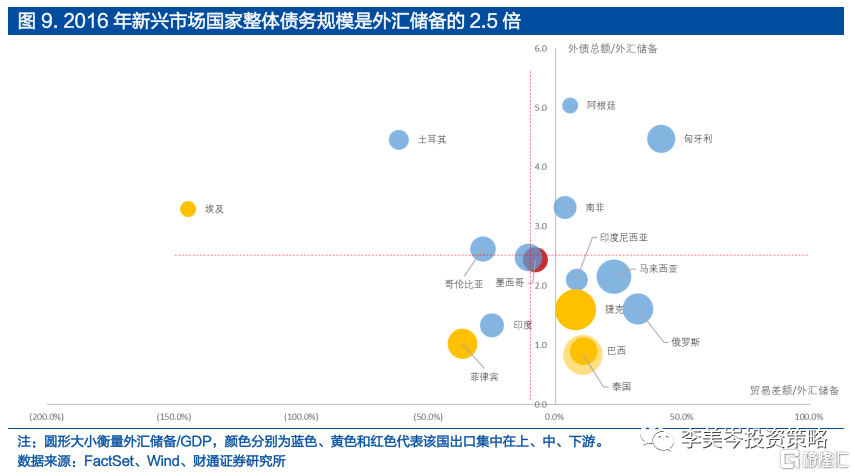

總體來看,土耳其、阿根廷和埃及三國的債務風險較大。2022年至今三國均出現嚴重的貶值和通貨膨脹的情況。2021年,埃及和土耳其存量債務高於平均數,貿易邊際和外匯儲備規模小於平均數。阿根廷雖然貿易邊際改善,但債務規模過大,外匯儲備佔比低。此外,值得關注的是在上一次,也就是2016年新興市場債務風暴中,新興市場國家整體債務規模是外匯儲備的2.5倍,債務規模與現在接近,且各國的承受風險的能力也與當前較為相似:土耳其、埃及和哥倫比亞,承壓能力較弱;債務較強的如巴西、馬來西亞、泰國等。

阿根廷和土耳其可以作為新興市場的債務壓力信號。阿根廷歷史上曾多次發生主權債務違約,國家產業及貿易結構以第一產業為主,受大宗商品價格影響明顯;土耳其債務規模大,出口以製造業為主,自2020年以來連續經常項目逆差。阿根廷和土耳其的外債總額/外匯儲備分別高達7.32和6.21,因此,阿根廷和土耳其可以作為新興市場的債務壓力信號。

3.外債龐大和產業結構單一是點燃阿根廷債務危機兩條「引線」

3.1. 阿根廷歷史上九次違約都離不開美聯儲的「火上加油」,但本質還是對外依存過高

2022年年初,阿根廷再次由於債務問題獲得IMF救助,債務壓力暫時得以緩解。3月25日IMF批准一項對阿根廷的債務再融資計劃,將在未來30個月內向阿根廷提供319.14億特別提款權,約合440億美元。阿根廷於2022年6月24日獲得IMF40億美元貸款。

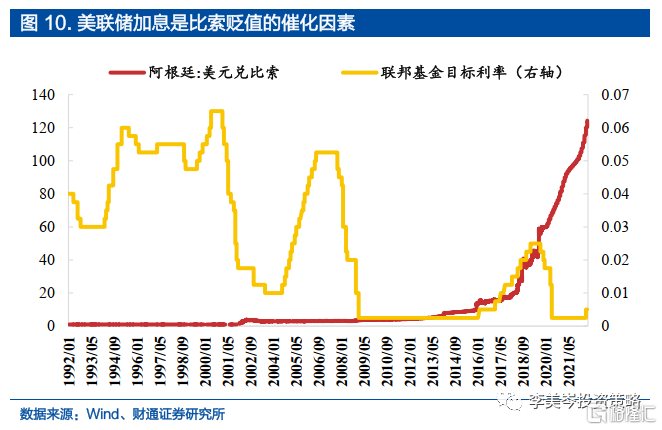

自1992年以來,經歷了多次美聯儲加息周期,阿根廷匯率並沒有明顯的相關關係。在2019年美聯儲降息的背景下,阿根廷匯率依舊持續貶值。美聯儲加息是比索貶值的催化因素,根本原因在於阿根廷貿易結構和債務規模。

3.2. 儘管大宗漲價帶來了貿易順差,但匯率貶值仍然帶來了「資不抵債」的窘迫

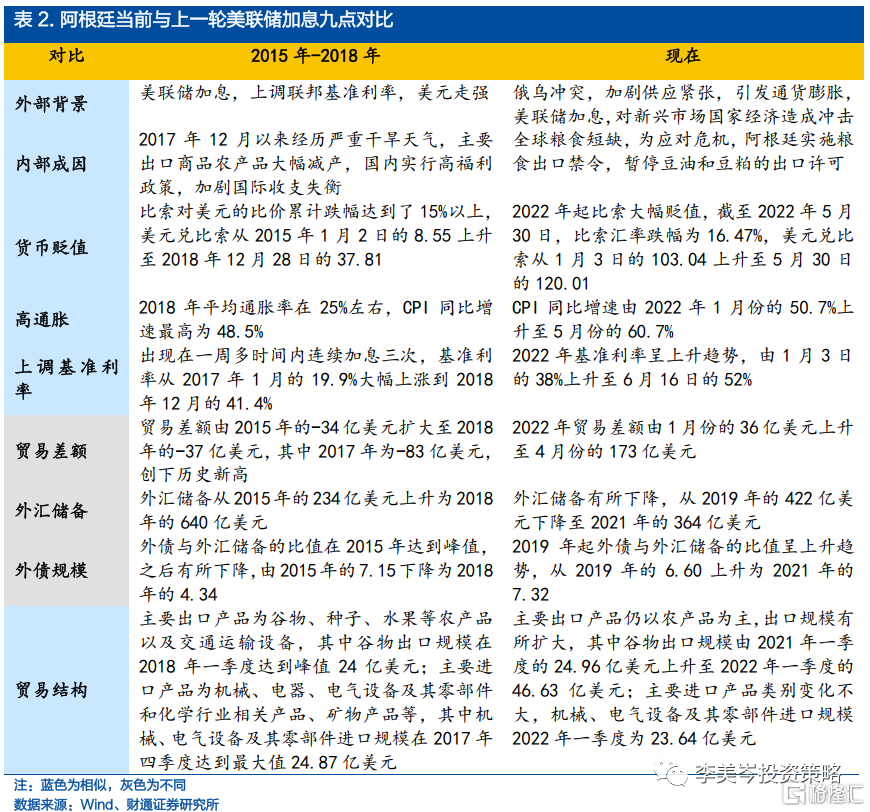

阿根廷現在的經濟情況與上一輪美聯儲加息相似之處眾多, 但當前的經濟現狀更值得警惕。

1) 匯率貶值幅度遠高於上一輪。截至2022年5月30日,美元兑比索為120.01,遠超2018年的37.81;

2)CPI同比增速在5月份達到60.7%,超過上一輪危機最高增速的48.5%;

3)政策實施空間進一步縮小, 6月16日,阿根廷基準利率上調至52%,超過2018年的41.4%;

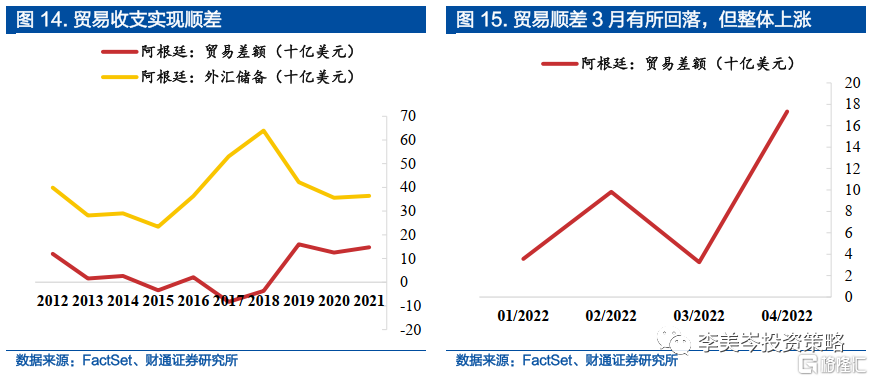

4)從貿易差額、外匯儲備和外債規模來看,當前阿根廷已實現貿易順差,但是外債與外儲的比值已由2018年的4.34上升至2021年的7.32,外匯儲備難以覆蓋對外負債。

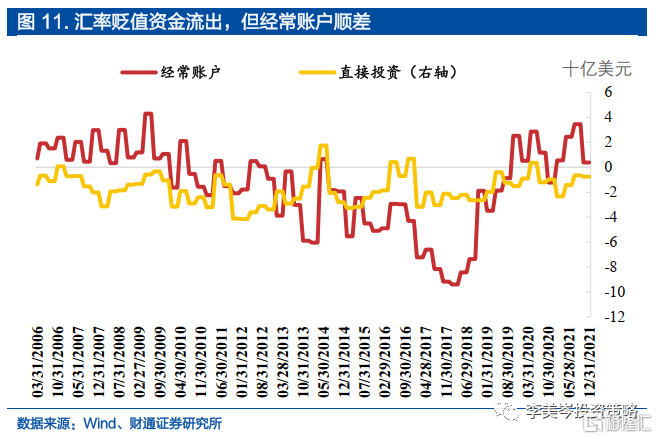

阿根廷比索大幅貶值,國際資本流出。2022年起比索大幅貶值,截至2022年5月30日,比索匯率跌幅為16.47%,美元兑比索從1月3日的103.04上升至5月30日的120.01。直接投資於2022年1季度流出31億美元,金融賬户逆差16億美元。

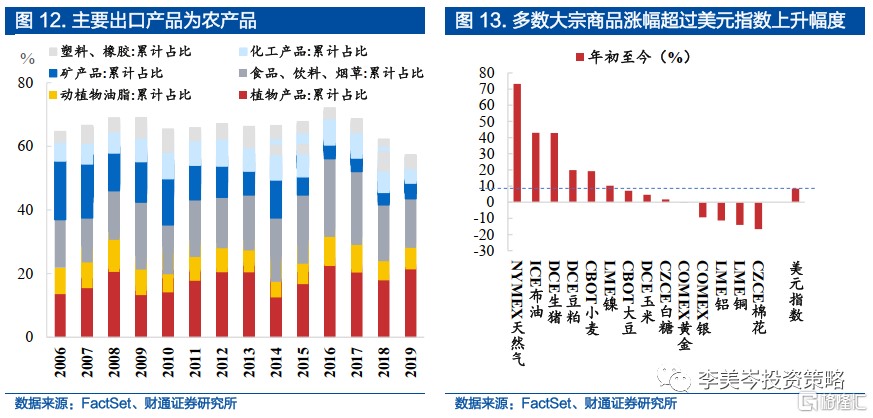

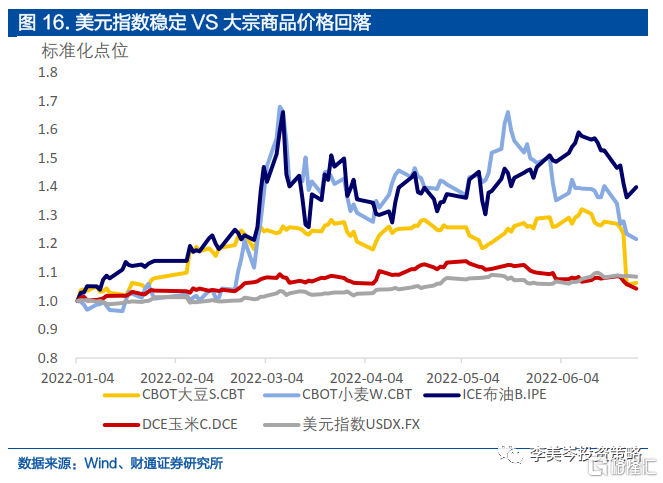

大宗商品漲價對衝美元升值影響,貿易出現順差。美元升值並沒有導致阿根廷經常項目逆差擴大,原因在於原油價格上漲和俄烏衝突導致的供應鏈問題,大宗商品價格自2022年以來大幅上漲,多數品種漲幅超過美元指數上升幅度。美元升值導致以美元定價的大宗商品降價邏輯傳導失敗,因此以大宗商品作為主要出口品的阿根廷貿易出現順差。

阿根廷主要出口產品為農產品,受益於大宗漲價,貿易收支實現順差。主要出口產品植物產品、食品、塑料等佔比接近60%。除15年、17年、18年貿易逆差外,其他年份均實現貿易順差。截至2021年底,阿根廷貿易差額為147億美元,2022年3月貿易差額出現回落,但整體呈上升趨勢,4月份實現貿易順差173億美元。

3.3.大宗高位回落使貿易順差難以為繼,阿根廷的債務違約風險提升

大宗商品價格6月開始回落,逐漸接近年初水平。本輪美聯儲加息背景下,由於俄烏衝突等原因導致大宗商品價格上漲,美元升值導致以美元定價的大宗商品降價邏輯傳導失敗,阿根廷貿易出現順差。但是,自6月以來,大宗商品價格開始出現回落,部分品種已接近年初水平。相對比,美元指數依舊維持高位。因此,接下來,阿根廷的貿易情況預計將承受壓力。

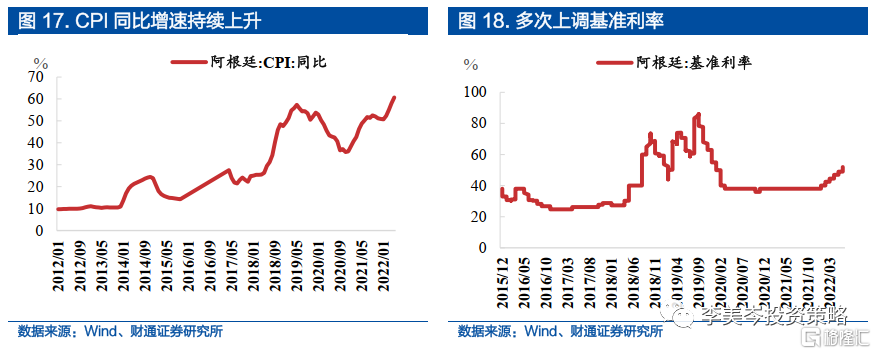

通貨膨脹率常年位於高位,CPI同比增速持續上升。尤其在2014年,2018年和2022年1月出現大幅上漲,2014年CPI同比增速最高達24.42%,2019年5月達到峰值57.3%,2022年5月為60.7%,創下歷史新高。

阿根廷在2018年、2019年、2022年三次上調基準利率,收效甚微。2018年,為支撐比索兑美元持續下降趨勢,阿根廷央行多次調高基準利率,最高升至73.52%;2019年上調基準利率至85.99%;2022年因美聯儲加息、俄烏衝突不斷,阿根廷再次上調基準利率,2022年6月基準利率已上調至52%,但收效甚微。

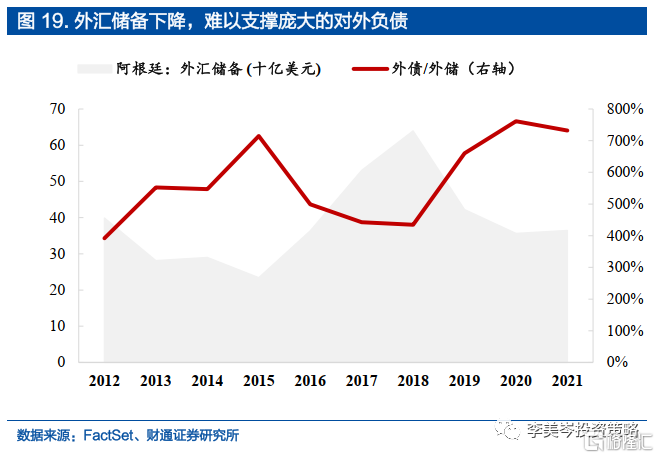

貶值疊加通脹,外債規模龐大,貿易順差難以為繼,債務違約風險提升。從外匯儲備來看,2018年至今,外匯儲備有所下降,由2018年的639.6億美元下降至2021年的364.5億美元;從外債與外儲的比值來看,2020外債與外儲的比值達到7.61,創下歷史新高,2021年回落,但仍維持在7.32的高水平。隨着大宗商品價格回落,貿易順差持續性承壓,債務違約風險提升。

4.逆向」降息和外債壓力加劇了土耳其的違約風險

4.1.相較2018年,土耳其現狀形勢更加嚴峻

2018年長期的高通脹成為土耳其經濟發展的阻礙,CPI同比增速從1月的10.35%增至12月的20.3%,貿易逆差高達551億美元,外債規模達到4267.31億美元,特朗普提高土耳其鋼鋁產品進口關税,土美關係惡化為「壓死」土耳其里拉的「最后一根稻草」。

當前的經濟形勢更為嚴峻:

1)從匯率來看,里拉持續貶值,截至2022年6月,美元兑里拉為7.01,超過2018年的4.83;

2)從通貨膨脹來看,CPI同比增速在2022年5月份達到73.5%,是上一輪危機的2.9倍;

3)從貿易差額來看,當前土耳其貿易赤字有所緩解,但與上一輪危機中貿易逆差峰值768億美元相比,仍處於734億美元的高位;

4)從政策來看,貨幣政策仍堅持「反向操作」,進而陷入里拉大幅貶值,通脹嚴重,外債總額不斷攀升的困境。

4.2. 與美聯儲「對着干」加劇了匯率貶值,國際收支雙赤字

2012年起,土耳其匯率大幅貶值。進入21世紀,土耳其一直是新興經濟體中增長較快的國家,而從2012年起,土耳其匯率持續貶值,在2022年美元兑土耳其里拉高點達17.36,在土耳其經濟繁榮的背后是經常賬户赤字過高、通貨膨脹高企、嚴重依賴外債等問題。

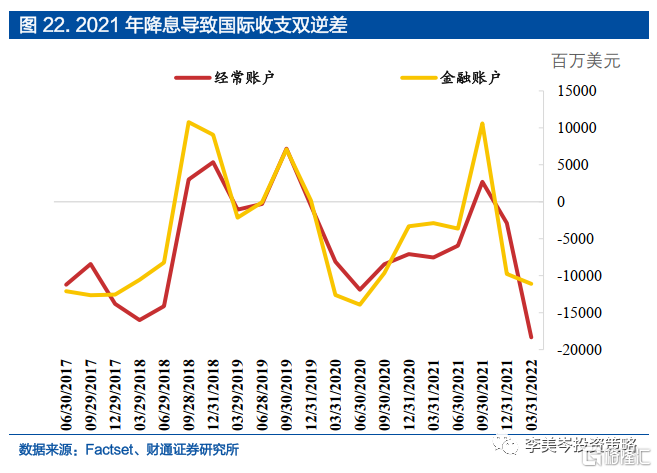

降息加速貨幣貶值,資本外流,國際收支雙逆差。自2021年9月以來,土耳其央行連續4個月降息,將基準利率共下調500個基點。國際開支於2021年9月后出現雙逆差。

4.3. 通脹破新高,降息預計難以維持,債務風險抬升

國內通貨膨脹創新高達到74%。2021年開始CPI同比增速一路攀升,土耳其央行仍堅持以低利率刺激投資,連續降息,導致匯率進一步暴跌,加劇通貨膨脹。自2022年1月以來土耳其央行連續第六個月維持基準利率不變。截至2022年5月,CPI同比增速上漲至73.5%,創下歷史新高。隨着國內通貨膨脹率持續破新高,預計當前貨幣政策難以維持。

貿易收支長期逆差。自2012年起,土耳其貿易逆差持續存在,但有減少趨勢,2012年,貿易差額為-841億美元,2021年,貿易差額縮減至-407億美元。從2022年前4個月的數據來看,1月貿易差額高達-1234億美元,4月有所緩解,但仍處於-734億美元的高水平。

外債規模龐大。土耳其對外債依賴程度高,一旦外部環境發生變化,容易陷入資本外流、國內資產價格下降、貨幣貶值的惡性循環。從外匯儲備來看,整體呈下降趨勢,由2012年的999.4億美元降至2021年的710.5億美元;從外債佔外匯儲備的比重來看,2021年比值為6.2,外債規模長期高於外匯儲備。

5.新興市場債務問題對我國影響有限,后續關注通脹和美元升值壓力

5.1. 當前通脹高位、美元升值壓力下,土耳其、阿根廷、埃及等國需要加強關注

為更進一步比較新興市場的債務風險情況,我們從債務規模、外匯儲備、貿易情況、通貨膨脹和匯率五個維度對新興市場15個國家進行打分。其中,五個維度分成正向指標和風險指標,同時,債務規模和外匯儲備衡量長期債務壓力的指標,我們賦予更高的權重。

風險承受能力,包括外匯儲備和貿易情況:1)新興市場國家中,情況最好的國家得15分,情況最差的得1分,其余國家按照分位數計算;2)外匯儲備作為最重要的外債償還資金,我們賦予該指標權重為2,貿易指標權重為1。

債務壓力,包括債務規模、通貨膨脹和匯率:1)新興市場國家中,風險最小的得15分,風險最大的得1分,其余國家按照分位數計算;2)債務規模作為最大的風險指標,我們賦予該指標權重為3,通貨膨脹和匯率等短期因素權重為1。

通過多項指標賦權后,我們篩選出打分結果列於下表。綜合承壓能力和債務水平指標,埃及和匈牙利評分與土耳其和阿根廷接近,建議投資者加強關注。

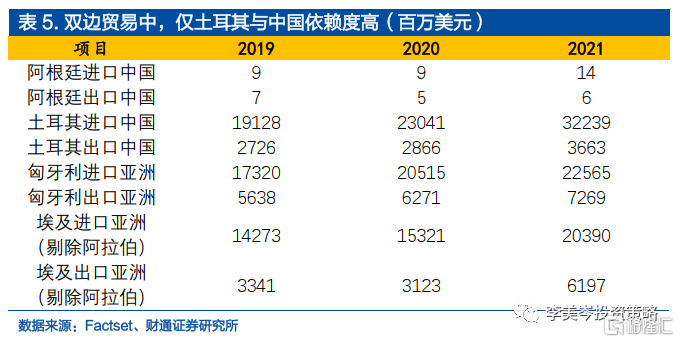

5.2. 新興市場與中國雙邊貿易規模佔比較低,影響相對有限

新興市場與中國的雙邊貿易方面,中國是土耳其第一大出口國。2021年土耳其進口中國322億美元,佔全年進口額的11.88%。出口36億美元,佔全年出口額1.63%。

阿根廷、埃及和匈牙利與中國的雙邊貿易規模金額較低。這些國家債務壓力對於中國的影響有限。

6.風險提示

俄烏衝突升級;海外加息超預期;疫情發展超預期

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號