熱門資訊> 正文

中資投顧行業展望——基於中美對比視角

2022-07-11 16:47

本文來自格隆匯專欄: 中金研究,作者: 張帥帥、周基明

投資建議

投顧能力是中國財富管理機構向AUM-oriented轉型的必選項,投顧能力可源自自我能力建設,亦可外部採購整合,其權重取決於基於目標客羣的商業模式選擇,具體參考《中國財富管理行業展望—引入中金分析框架》。重申觀點,中國財富管理市場處於快速發展期,其中,包括基金投顧在內的廣義投顧業務市場規模空間大。參與機構需要幾大戰略投入,提升資產配置、財富規劃、投資者教育、客户服務等多方面能力,以期把握時代機遇。

理由

中美投顧行業的四大不同。1)發展階段:中國基金投顧業務處於起步階段,持牌機構僅58家。美國投顧行業較成熟,2021年投顧管理客户資產128.5萬億美元,SEC註冊投顧管理美國客户資產佔美國居民金融資產的比例高達80.4%。2)資質門檻:不同於我國基金投顧牌照,美國投顧機構實行註冊制,中小型投顧可在主營業務所在州註冊,大型機構須在SEC註冊。3)客户範圍:中國以個人投資者為主,美國服務對象包含個人、企業以及集合投資工具,客户範圍的多樣性為參與機構提供了差異化競爭的空間。4)可投產品範圍:我國基金投顧組合主要投資公募基金,美國投顧機構可為客户配置股票、債券、公私募基金等各類資產。

美國投顧行業強者恆強,但長尾特徵明顯。大型投顧數量少但整體管理規模大,2021年RAUM在1,000億美元以上的投顧數量佔比1.4%,其RAUM佔比達66.2%。細分客户細分領域集中度略有差異:零售大眾及富裕客户管理資產集中度高,2021年Top20/30份額錄得58%/64%;零售高淨值客户RAUM集中度相對較低,Top20/30錄得份額41/46%,頭部機構市佔率穩步提升。針對目標客羣需求,機構發展相適應的渠道佈局。頭部機構客户範圍、服務區域更廣泛,強調線上與線下渠道協同。當前,受限於發展階段資源限制,中國投顧機構渠道佈局以線上為主,基金公司大多與平臺機構合作,少數佈局券商渠道。

客户價值貢獻度是投顧業務商業模式可持續的基礎。近期中資財富機構AUM增長與營收增長趨勢背離的現象再次印證了以賣方收費為主的商業模式轉型買方投顧的迫切性,也是梳理目標客户、財富機構、客户經理利益的基礎。中國財富管理市場處於發展初期,投顧能力尚待建設,客户付費意願低迷,因此投顧機構多采用減免交易費用等方式吸引客户。向前看,財富管理機構投顧業務轉型重點關注:1)政策層面適度放開投顧業務目標資產和客户範圍,明確收費基礎;2)財富管理機構加大戰略投入和提升資產配置能力;3)從投資者教育和服務入手,降低投資者的非理性行為導致的隱性成本,實現投資淨收益和投資體驗的改善。

風險

基金投顧業務監管框架出現新變化;投顧持牌機構能力建設緩慢。

正文

中美投顧行業規模與客羣差異明顯

中國:基金投顧處於起步階段,規模增長空間大

我國的基金投顧業務試點自2019年10月推出的《關於做好公開募集證券投資基金投資顧問業務試點工作的通知》(以下簡稱《試點工作通知》)拉開帷幕,發展至今僅約兩年半時間,從持牌機構數量以及業務規模來看,都尚處於起步階段。

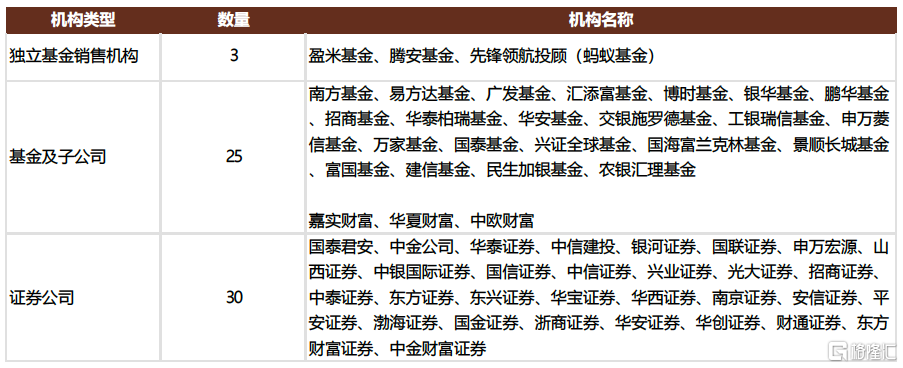

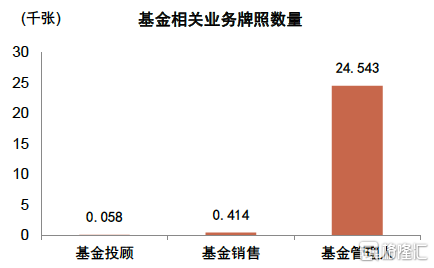

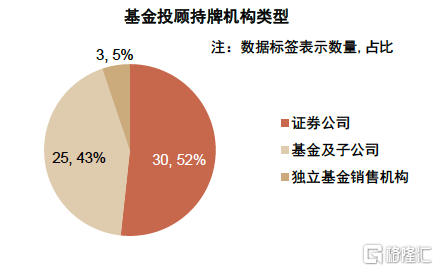

► 根據資本市場標準網的基金投顧業務編碼,截至2022年7月9日,共有58家機構獲得了基金投顧牌照並開始展業,其中證券公司(30家)和基金及子公司(25家)為主,整體數量顯著低於我國其他資管財富類金融牌照。

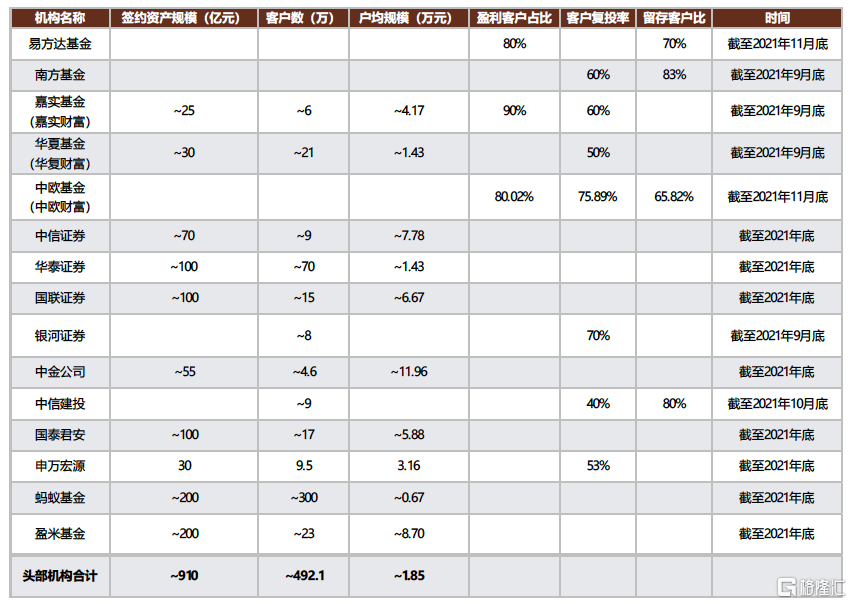

► 從業務規模來看,持牌機構業務規模小,但增長迅速。證監會2021年7月16日的新聞發佈會信息顯示[1],自《試點工作通知》出臺以來,基金投顧業務目前合計服務資產已逾500億元,服務投資者約250萬戶。根據各家頭部機構的披露數據,2021年底基金投顧業務規模至少約910億元,半年間增速~80%。其中,螞蟻基金和盈米基金簽約資產規模超過200億元,處於行業前列,華泰證券、國聯證券、國泰君安等規模也紛紛突破100億元。而從服務客户數量來看,螞蟻基金、華泰證券、盈米基金排名靠前,分別為約300萬戶、70萬戶、23萬戶。

► 我國基金投顧業務客户以個人投資者為主,持牌機構客户畫像略有差異。綜合投顧簽約資產規模與客户數量可得户均簽約規模,對比來看,目前持牌機構中户均規模最低的為螞蟻基金,約6,700元,而最高的為中金公司,約12萬元。客户畫像的差異一方面受到機構的客户資源稟賦影響,另一方面與投顧業務質量密切相關。當前我國投顧業務處於發展初期,相比吸引新客户,打開存量客户市場較為容易,因此當前各家機構的客户畫像差異更多來自客户資源稟賦,但長期來看投顧業務質量纔是提高户均資產的重要保障。鑑於投顧業務以客户為中心的核心邏輯,各家機構應當結合自身優劣勢找準客户定位,深耕目標客羣以獲取客户信任,方能實現資產規模的可持續增長。

參考美國投顧行業的發展情況,加之目前國內供需兩端都對以基金投顧為代表的「買方投顧」模式具有迫切的需求,我們認為基金投顧業務規模增長空間大。機構應當提前建設自身的資產配置、財富規劃、投資者教育、客户服務等多方面能力,以期抓住行業快速發展的機遇。

圖表1:獲得基金投顧牌照的金融機構

資料來源:資本市場標準網,證監會,中金公司研究部

注:此處的統計以資本市場標準網上存在業務編碼爲準,時間截至2022年7月9日

圖表2:與其他資管財富類牌照相比,基金投顧牌照數量最少,有實質性業務開展的機構僅58家

資料來源:中國證監會,中國證券業協會,資本市場標準網,中金公司研究部注:1)此處的基金投顧持牌機構按照資本市場標準網上具有基金投顧業務編碼的機構統計;2)基金投顧和私募基金管理人牌照數量統計截止2022年7月9日,公募基金管理人牌照和基金銷售機構牌照統計截止2022年5月底。

圖表3:獲得基金投顧牌照的機構業務規模一覽

資料來源:公司年報,各家機構官網、App,權威媒體新聞,中金公司研究部

注:1)易方達基金;2)南方基金、嘉實財富、華夏財富;3)中歐基金;4)中信證券、華泰證券、國聯證券、國泰君安;5)銀河證券、中信建投;6)中金公司;7)申萬宏源;8)螞蟻基金;9)盈米基金

美國:在金融業中佔據重要地位;客户定位是影響競爭格局的關鍵因素

美國的投顧資質實行州和SEC兩級註冊制,機構可向主要營業地點所在州的證券監管部門、或向美國證券交易委員會(SEC)申請註冊為投資顧問(Registered investment advisor,RIA),其中SEC註冊要求更高。一般而言,管理客户資產規模(Regulatory Assets Under Management,RAUM)小於1億美元的中小型顧問可以在其主要營業地點所在州註冊,而RAUM大於1億美元的機構必須在SEC註冊。但也有例外情況會允許或要求中小型投顧在SEC註冊,例如為投資公司提供投顧服務、主要通過互聯網提供投顧服務、需要在15個以上州註冊等。需要注意的是,向監管機構提交投顧註冊申請的主體必須為機構,個人無法直接註冊為RIA。個人從事投顧業務可以通過成立個人獨資企業、合夥企業等企業來註冊,或者通過一系列考試、入職RIA機構后由機構為其在監管機構註冊為RIA代表(Registered investment advisers representatives)。

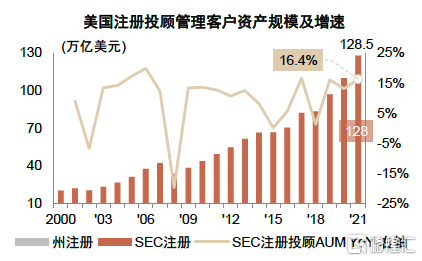

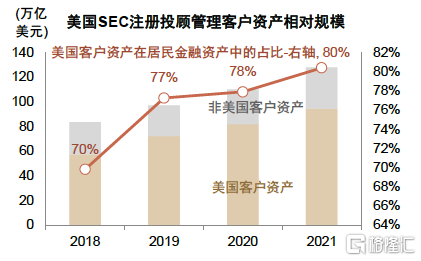

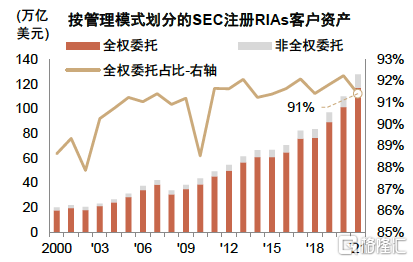

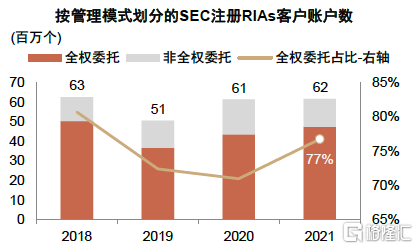

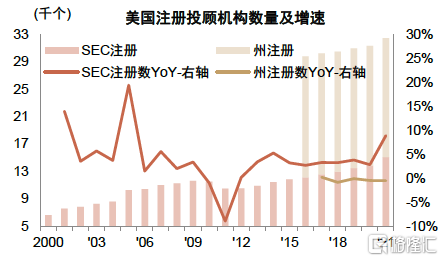

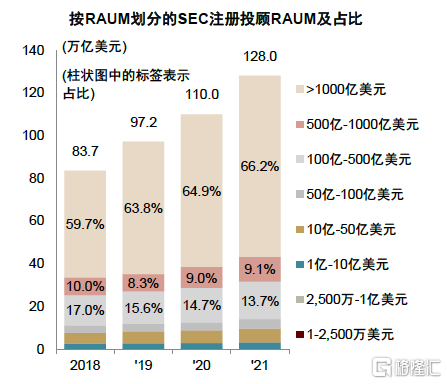

美國投顧行業規模大,從供需兩端來看在金融行業及居民財富管理中都佔據重要地位。2021年投顧管理資產規模達到128.5萬億美元,99.7%由SEC註冊投顧貢獻,其中全權委託資產佔比達到91%。投顧行業在美國金融行業和居民財富管理中都佔據重要地位。供給端來看,2021年美國註冊投顧數量達3.25萬家,遠遠超過其他金融業務機構數量;需求端,2021年美國SEC註冊投顧管理的美國居民資產在美國居民金融資產中佔比高達80.4%,與2018年相比上升10.6ppt。

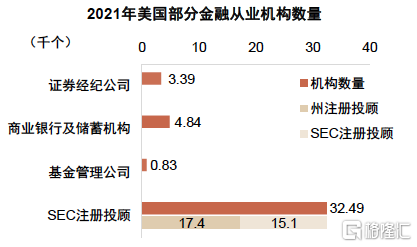

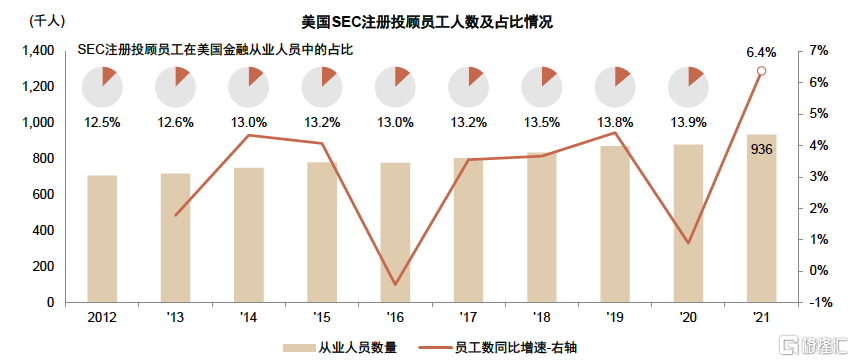

► 供給端:美國投顧機構數量與從業人員數量都較多,在金融行業中佔據重要地位。2021年美國投顧機構數量達到3.25萬家,同比增長3.7%,顯著高於證券經紀公司、銀行及儲蓄機構、基金管理公司等的數量。其中州註冊機構1.74萬家,略高於SEC註冊機構數量,與RAUM的分佈結構差異明顯,主要原因在於州註冊投顧大多為只聚焦當地客户的小型機構,根據NASAA(North American Securities Administrators Association)統計,2021年81%的州註冊投顧僅有1-2名員工,平均管理資產規模為2,376萬美元。從業人員方面,2020年美國SEC註冊投顧擁有88萬名員工(2021年為93.6萬名),在美國所有金融業從業人員中佔比13.9%,並且持續提升,與2012年相比提高1.4 ppt。

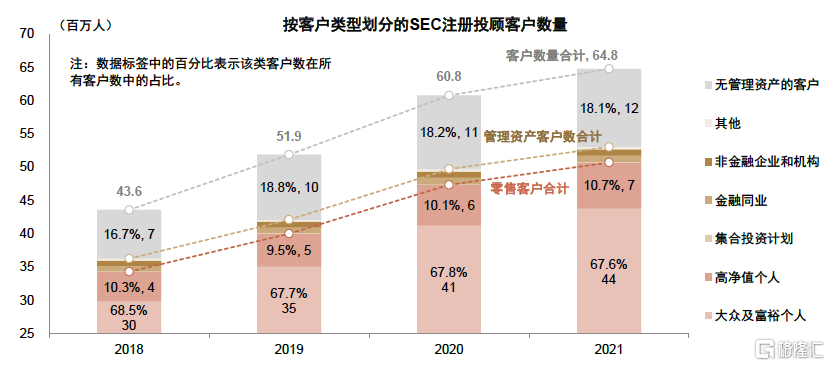

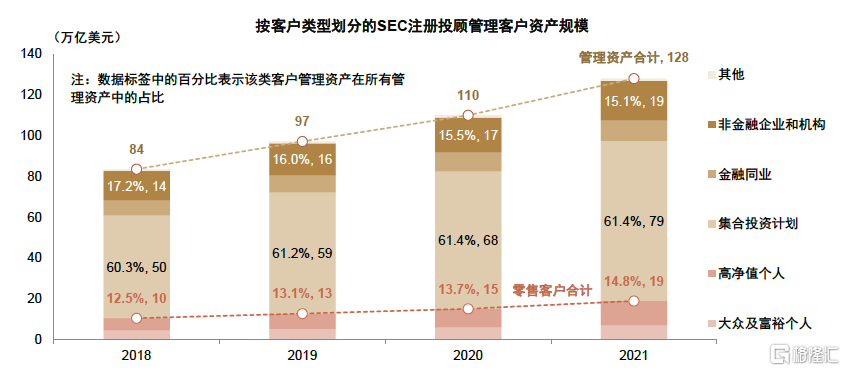

► 需求端:美國投顧行業服務的客户類型多樣,既可以是個人和機構,也可以是集合投資計劃。不同的客羣在數量和管理資產規模上差異較大,零售客羣數量眾多,但RAUM規模小,而集合投資計劃客户數量少,卻貢獻了大量RAUM。單客RAUM差異反映出的客户屬性差異決定了客户定位不同的投顧機構業務模式與核心競爭力也有不同,為參與機構提供了更多差異化競爭的空間。2021年美國SEC註冊投顧服務客户數6,479萬人,其中零售大眾及富裕客户4,381萬人,零售高淨值客户691萬人,零售客户合計佔比78.3%。此外,18.1%的客户為無管理資產客户,即投顧機構僅為客户提供財富規劃方案等投資建議、不幫助客户落實方案,服務該類客户對投顧機構的各項專業能力要求更高。而從RAUM的結構來看,2021年美國SEC註冊投顧管理的資產規模共128萬億美元,其中61.4%來自集合投資計劃客户,而數量佔比最多的零售客户僅貢獻了14.8%的RAUM,反映出零售客户的户均RAUM與機構客户的顯著差距。

圖表4:美國投顧行業規模大,2021年所有投顧管理客户資產128.5萬億美元,其中SEC註冊投顧管理美國客户資產佔美國居民金融資產的比例高達80.4%

資料來源:SEC,IAA,BEA,中金公司研究部注:1)2021年之前的州註冊投顧管理客户資產規模數據不可得。2)同一筆客户資產可能被不同的投顧機構重複計算。

圖表5:從管理模式來看,全權委託是主要的客户資產管理方式,2021年RAUM佔比達到91%

資料來源:SEC,IAA,中金公司研究部

圖表6:2021年底美國註冊投顧機構達到3.25萬家,其中1.74萬家為州註冊,整體數量明顯超出其他金融業機構

資料來源:SEC,IAA,FINRA,FDIC,ICI,中金公司研究部

圖表7:2020年美國SEC註冊投顧擁有88萬名員工,在美國所有金融業從業人員中佔比13.9%

資料來源:BEA,SEC,IAA,中金公司研究部

圖表8:2021年美國SEC註冊投顧服務客户數6,479萬人,其中零售客户合計佔比78.3%

資料來源:SEC,IAA,中金公司研究部注:1)集合投資計劃包括各類基金、商業發展公司和其他集合投資計劃;金融同業包含銀行和儲蓄機構、保險公司、其他投資顧問;非金融企業和機構包括養老金和利益分享計劃、慈善機構、州及市政單位、主權財富基金及外國官方機構、實體企業等。2)無管理資產客户指的是沒有使用投顧機構提供的資產管理服務,而僅僅接受其他類型的投資建議,例如幫助制定財務計劃等。3)高淨值客户的標準是在該投資顧問處的AUM在100萬美元以上或淨財富不少於210萬美元

圖表9:2021年美國SEC註冊投顧RAUM共128萬億美元,其中61.4%來自集合投資計劃客户,零售客户僅貢獻14.8%

資料來源:SEC,IAA,中金公司研究部注:1)集合投資計劃包括各類基金、商業發展公司和其他集合投資計劃;金融同業包含銀行和儲蓄機構、保險公司、其他投資顧問;非金融企業和機構包括養老金和利益分享計劃、慈善機構、州及市政單位、主權財富基金及外國官方機構、實體企業等。2)無管理資產客户指的是沒有使用投顧機構提供的資產管理服務,而僅僅接受其他類型的投資建議,例如幫助制定財務計劃等。3)高淨值客户的標準是在該投資顧問處的AUM在100萬美元以上或淨財富不少於210萬美元

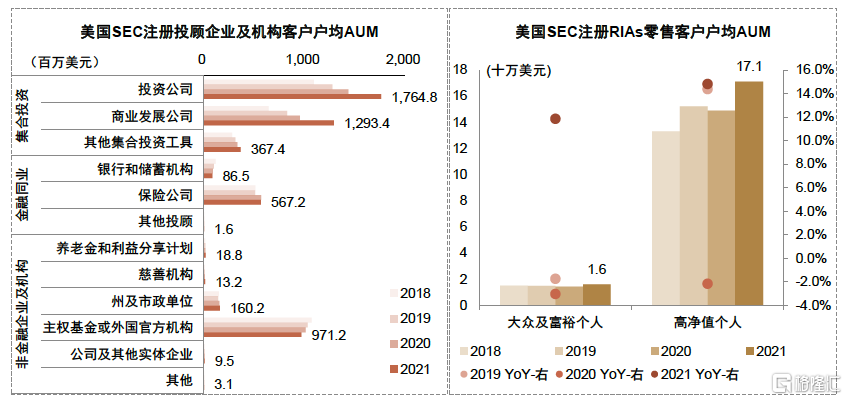

圖表10:2021年美國SEC註冊投顧零售大眾及富裕、零售高淨值客户户均RAUM分別為16萬美元和171萬美元,顯著低於機構客户和集合投資計劃客户

資料來源:SEC,IAA,中金公司研究部注:高淨值客户的標準是在該投資顧問處的AUM在100萬美元以上或淨財富不少於210萬美元

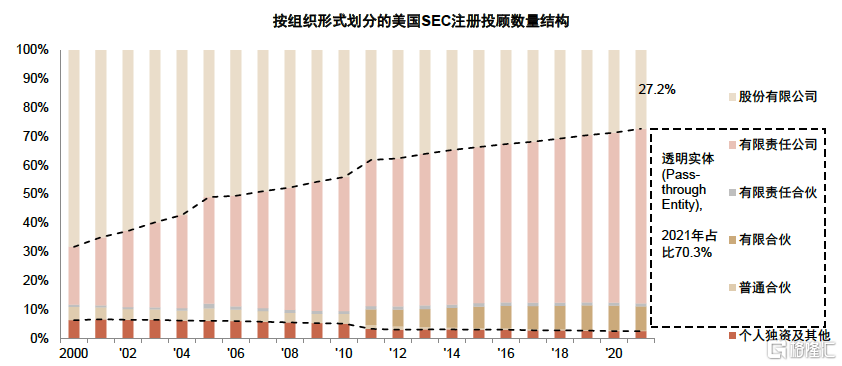

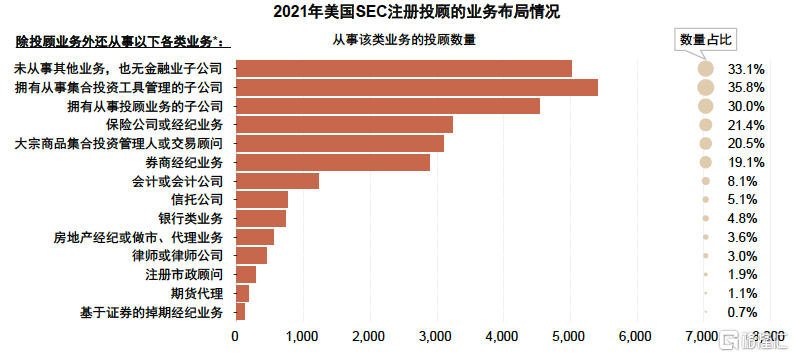

美國投顧行業參與機構從組織形式上來看以「透明實體」(Pass-through entity)為主,約七成機構會同時開展投顧之外的其他資管財富相關業務,尤其是集合投資管理、保險、經紀業務等,體現了其多元業務佈局。2021年美國SEC註冊投顧中70.3%採用「透明實體」(普通合夥、有限合夥、有限責任合夥、有限責任公司)的組織形式,比2000年的25.5%大幅上升44.8ppt。與股份有限公司相比,透明實體經營上相對靈活,所有者與公司的財產關聯度更高,人的作用更加凸顯,一定程度上也體現了投顧業務以客户為中心、需要通過溝通交流建立充分信任的業務本質。除了投顧業務之外,2021年66.9%的美國SEC註冊投顧會從事其他相關業務,其中從事機構數量佔比最大的是集合投資工具管理(35.8%)、保險業務(21.4%)及大宗商品投資管理(20.5%),此外,還有8.1%和3.0%的機構從事會計、律師等業務,體現了投顧機構圍繞客户需求的多元綜合業務佈局。

從競爭格局來看,美國投顧行業客户類型、經營地域等的多樣性決定了行業長尾特徵明顯。管理資產在1億美元以下的中小型投顧機構[2]數量眾多,合計管理資產規模小,而大型投顧數量少但整體管理規模大、彼此之間競爭激烈,頭部機構的市佔率僅為個位數。

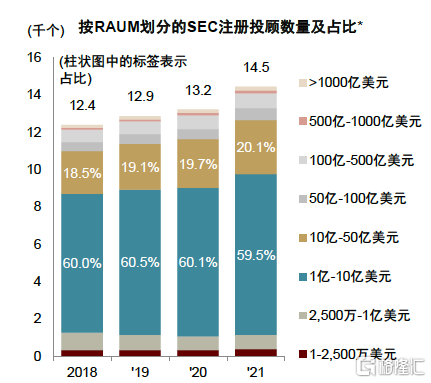

► 79.6%的機構管理客户資產規模處於1億-50億美元區間。2021年管理客户資產規模在1億-10億美元的投顧機構數量最多,達到8,609家,佔比59.5%,其次是10-50億美元區間,佔比20.1%。RAUM規模再向上或向下的機構數量佔比都較少,RAUM規模在1,000億美元以上的投顧僅208家(佔比1.4%),但是其合計管理的RAUM佔全行業的66.2%,與2018年的59.7%相比提升了6.5ppt。綜上,美國投顧行業雖然機構數量眾多,但存在明顯的少數機構管理多數資產的情況,長尾特徵突出。同樣地,員工人數分佈也印證了這一特徵,2021年員工人數在10人以下的投顧機構達8,954家,佔比59.2%,而擁有超過500個員工的機構僅242家,佔比1.6%。

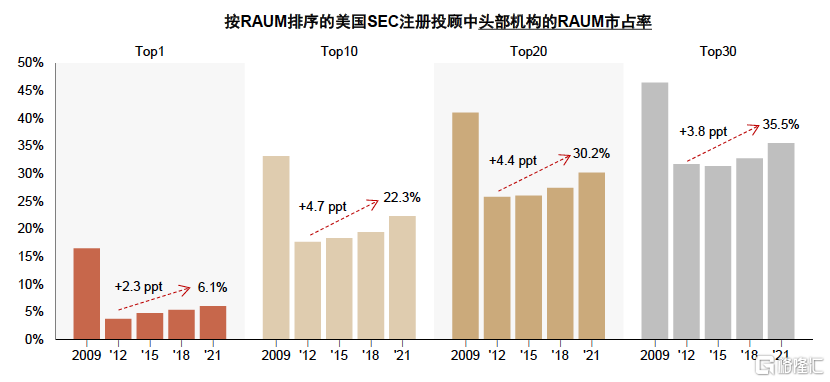

► 大型機構之間競爭激烈,行業格局分散,但金融危機以來頭部機構市佔率穩步提升。按照全部RAUM度量,2021年Top20 / Top10 / Top1機構的市佔率分別為30.2% / 22.3% / 6.1%,與2018年相比分別提升2.7ppt / 2.9ppt / 0.7ppt,自2009年以來穩步提升。

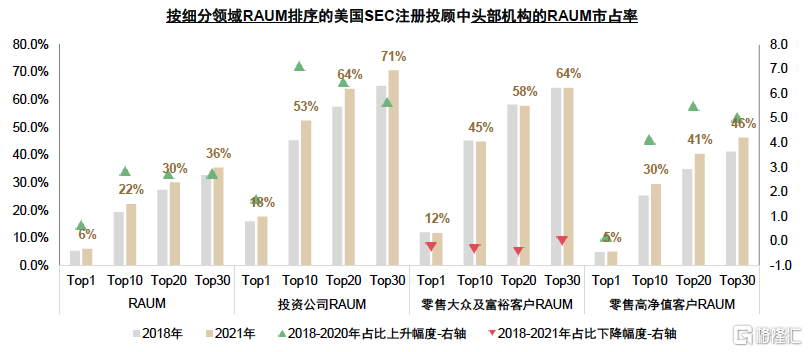

► 在不同的客户細分領域,集中度也略有差異。就零售客户而言,大眾及富裕客户管理資產集中度高,但穩定性略差;而高淨值客户RAUM集中度相對較低,但頭部機構市佔率穩步提升,競爭優勢更難打破。按照投資公司客户管理資產、零售大眾及富裕客户管理資產、零售高淨值客户管理資產度量的Top20 / Top10 / Top1機構的市佔率分別為64%/53%/18%、58%/45%/12%、41%/30%/5%。細分領域集中度高於行業整體,主要原因在於細分領域業務關鍵驅動因素差異性縮小,頭部機構優勢更牢固,差異化定位競爭空間較小。具體而言,聚焦機構客户的投顧集中度更高,得益於單客RAUM的規模大。而零售客户RAUM集中度較弱,其中高淨值客户集中度更低,客户需求越複雜和個性化,集中度越低,一家機構從各個方面都能滿足客户需求、適應客户偏好的難度較大,需要多樣性的服務機構存在,適合精耕細作的模式,客户質量重於數量;而大眾富裕客户的需求相對簡單,單客RAUM低,客户數量重於質量。從頭部機構競爭優勢的穩固性來看,投資公司和高淨值零售客户RAUM頭部的機構優勢更穩固,與2018年相比,2021年投資公司、零售高淨值客户RAUM Top20 / Top10 / Top1機構的市佔率分別提升6.5ppt/7.2ppt/1.7ppt、5.5ppt/4.2ppt/0.2ppt,而零售大眾和富裕客户的集中度則有所下降。

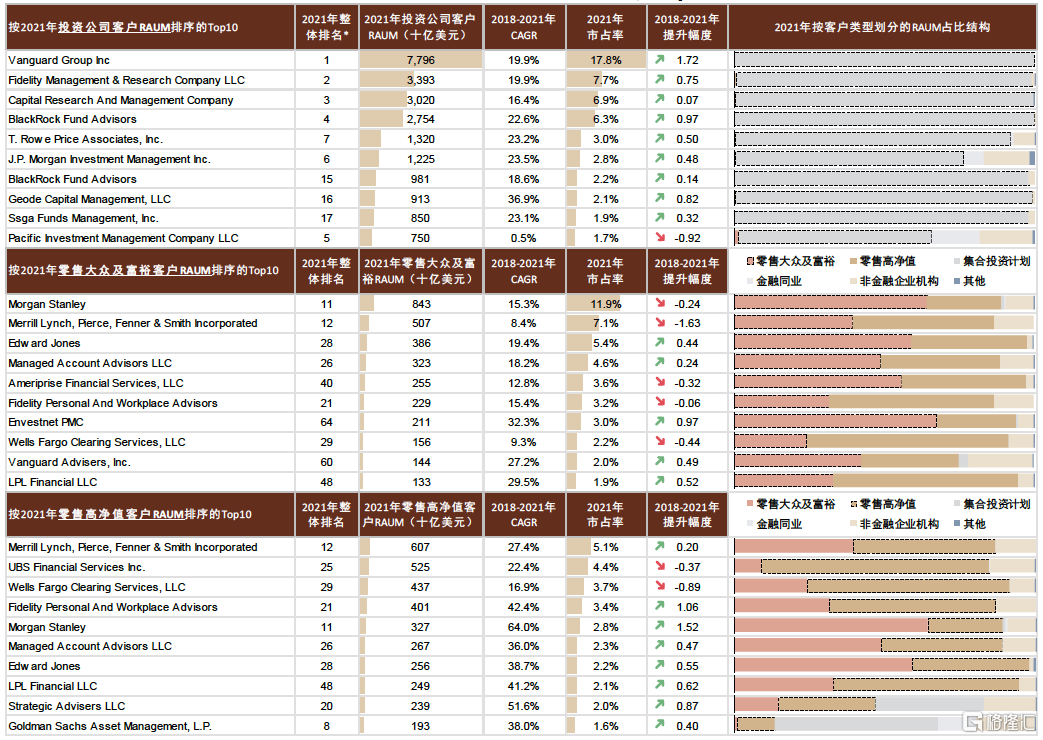

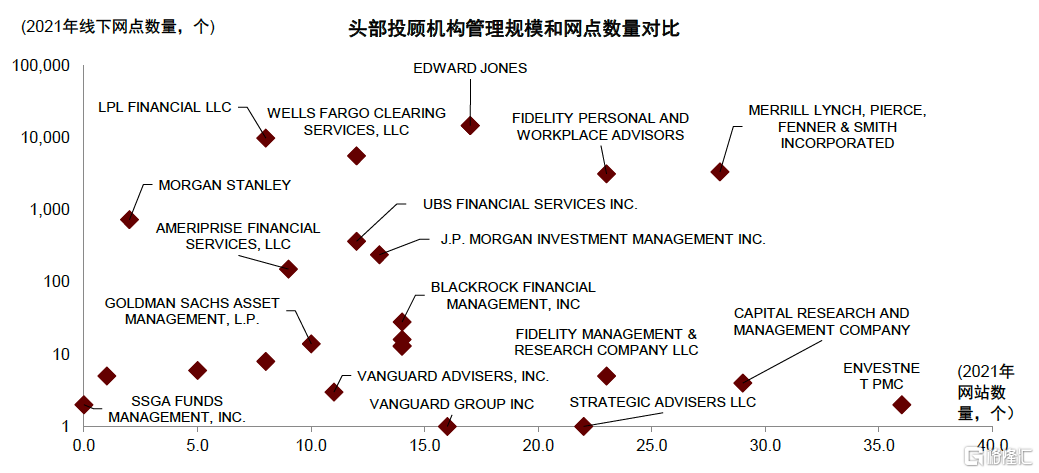

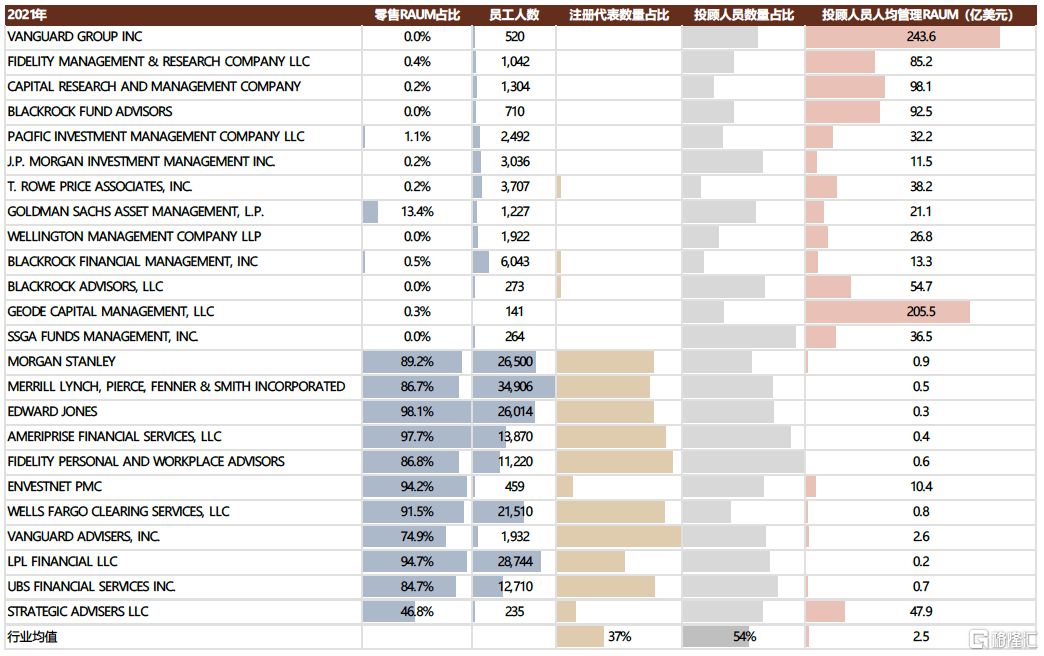

客户定位不同的機構的特徵畫像亦有顯著差異。2021年投資公司客户RAUM Top3分別是Vanguard Group Inc、Fidelity Management & Research Company LLC、Capital Research And Management Company,管理投資公司客户資產分別為7.8萬億美元、3.4萬億美元、3.0萬億美元,客羣內市佔率為17.8%、7.7%、6.9%,整體RAUM在投顧行業排名也為行業前三。該類機構的典型特徵是大型資產管理機構或其母公司,客户數量少但RAUM高,其中僅服務集合投資工具客户的投顧一般客户數量更少,平均僅擁有40個員工和2個網點,但2020年平均RAUM達74億美元。而以零售大眾和富裕客户為主的機構,客户量一般比較大,但是整體RAUM不高,2021年零售大眾及富裕客户RAUM Top3的機構分別是Morgan Stanley、Merrill Lynch, Pierce, Fenner & Smith Incorporated以及Edward Jones,管理該類客户RAUM分別為8,432億美元、5,066億美元、3,859億美元,對應客羣內市佔率11.9%、7.1%、5.4%,整體RAUM的排名是11、12、28。這類機構一般員工數量、網點數量都較多,員工中註冊為投資顧問代表的數量也更多,但如果是僅服務零售客户的小型投顧,則員工人數和網點數量都會大幅減少,業務靈活性更高。按照零售高淨值客户RAUM來排序,Top3的機構又有所變化,2021年為Merrill Lynch, Pierce, Fenner & Smith Incorporated、UBS Financial Services Inc.、Wells Fargo Clearing Services, LLC,整體RAUM排名分別為12、25、29,這類機構與零售大眾及富裕客户RAUM排名靠前的機構有很多相似的特徵,但由於客户數量相對少、需要精耕細作,對投顧人員的專業能力要求更高,故投顧人數、網點數量都略少。

圖表11:2021年美國SEC註冊投顧中70.3%採用「透明實體」的組織形式

資料來源:SEC,IAA,中金公司研究部

圖表12:2021年美國SEC註冊投顧中約七成機構會同時開展投顧之外的其他資管財富相關業務

資料來源:SEC,中金公司研究部注:*母公司自身開展開類業務或擁有從事該類業務的子公司都算作投顧在該類業務上有佈局。

圖表13:美國投顧行業存在明顯的長尾特徵,2021年RAUM小於50億美元的中小投顧數量佔比87.6%,RAUM佔比僅7.6%

資料來源:SEC,IAA,中金公司研究部注:*計算按RAUM劃分的投顧數量及佔比時,剔除了RAUM為零的投顧,此類機構不為客户管理資產,僅提供諮詢建議等,2021年該類機構數量659個,佔SEC註冊投顧總數量的4.4%

圖表14:按照全部RAUM度量,2021年Top20 / Top10 / Top1機構的市佔率分別為30.2% / 22.3% / 6.1%

資料來源:SEC,IAA,中金公司研究部

圖表15:不同的客户細分領域集中度也有差異,零售大眾及富裕客户RAUM集中度更高,但穩定性不足

資料來源:SEC,IAA,中金公司研究部

注:此處的高淨值客户的劃分標準是:在該投資顧問處的AUM在100萬美元以上或淨財富不少於210萬美元

圖表16:美國SEC註冊投顧機構按2021年不同類型客户RAUM排序,Top10機構概況

資料來源:IAA,SEC,中金公司研究部注:1)集合投資計劃包括基金、商業發展公司和其他集合投資計劃;金融同業包含銀行和儲蓄機構、保險公司、其他投資顧問;非金融企業和機構包括養老金和利益分享計劃、慈善機構、州及市政單位、主權財富基金及外國官方機構、實體企業等。2)高淨值客户指在該投資顧問處的AUM在100萬美元以上或淨財富不少於210萬美元。3)*整體排名指的是按照公司全部RAUM排名。4)表中的公司名稱為註冊時使用的法定名稱。5)市佔率在某類客户類型內部計算。

圖表17:客户定位不同的機構的畫像有顯著差異

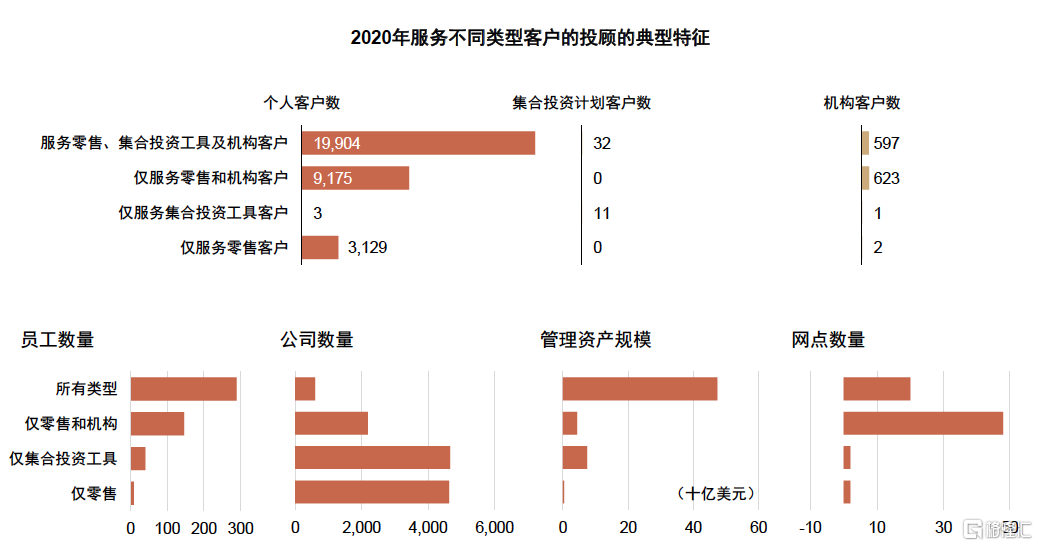

資料來源:SEC,IAA,中金公司研究部注:1)圖中的集合投資計劃客户包含各類投資公司(開放式共同基金、封閉式基金和ETF基金)、商業發展公司、私募基金以及其他集合投資工具;機構客户包含銀行和儲蓄機構、保險公司、其他投資顧問、養老金和利益分享計劃、慈善機構、州及市政單位、主權財富基金及外國官方機構、實體企業等。2)「服務零售、集合投資工具及機構客户」(「所有類型」)的投顧指的是在三類客户中均有管理資產,零售客户數量大於100個且機構客户數量大於10個;「僅服務零售和機構客户」(「僅零售和機構」)的投顧指的是在零售和機構客户中有管理資產,沒有集合投資計劃客户管理資產,機構客户數量超過10個;「僅服務集合投資工具客户」(「僅集合投資工具」)的投顧指的是在集合投資工具客户中有管理資產,零售客户數量小於100且機構客户數量小於10;「僅服務零售客户」(「僅零售」)的投顧指的是在零售客户中有管理資產,在集合投資工具中沒有管理資產,機構客户數小於10個。3)2020年87.1%的投顧可以歸納入上述4個分類。

線上線下相結合,圍繞客户需求進行多元化渠道佈局

中國:線上為主,傳統渠道端與基金投顧機構合作較多

目前國內各個基金投顧機構都處於展業的初期階段,基於自身的資源稟賦進行渠道佈局和業務模式選擇較為合理。

► 基金公司做投顧業務的主要優勢之一在於專業的投資能力,這也是目前各家公司開展投顧業務的抓手,即遷徙做FOF產品的既有經驗,推出品類眾多的投顧策略。但過分重視產品的推出、延續以往面向機構投資者的專業和精深的投資者教育內容,而不考慮目標客羣的特點和需求,尤其是投顧業務面向的大量沒有專業金融知識和投資經驗的新手客户,則難以達到基金投顧業務的真正效果。因此相比專業的產品構建和資產配置,基金公司開展投顧業務的難點在於客户觸達、陪伴和教育。

► 銀行以及第三方基金銷售機構等傳統的渠道端機構擁有大量客户、用戶數據以及客户服務的經驗與技術,但投研能力尚處於投入建設初期,難以滿足基金投顧業務對組合策略構建的高要求。並且在當前中國資本市場中仍有較多創造超額收益機會的背景下,為客户提供與其風險水平相匹配的超額收益仍然是吸引客户的重要因素,缺乏該能力是渠道端機構參與基金投顧市場的難點所在。

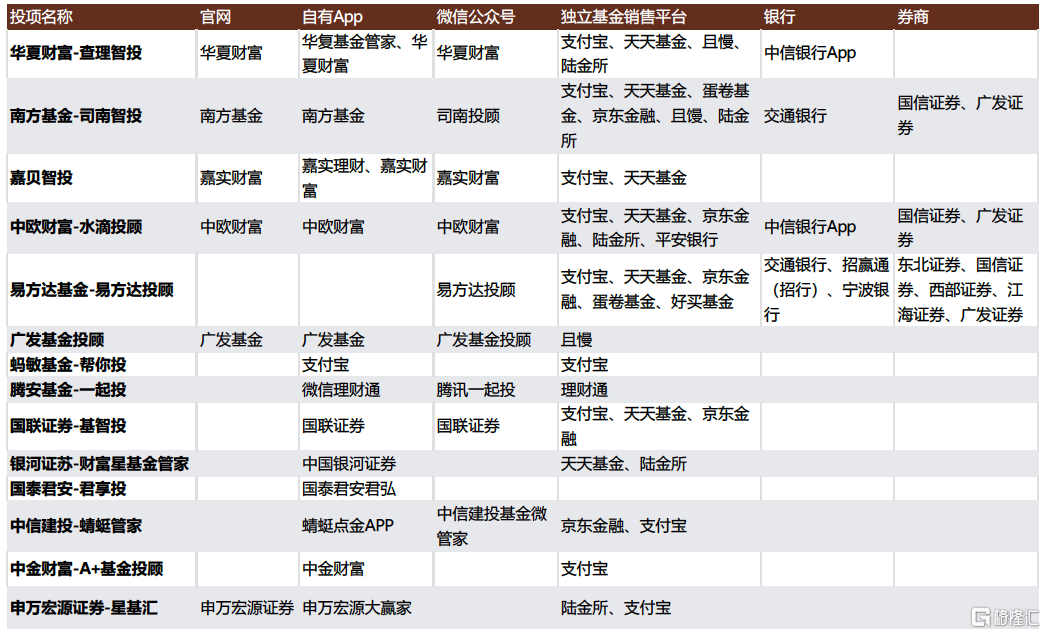

綜上,合作或許是當前基金投顧業務發展的破局之選。基金公司強「投」弱「顧」,渠道端機構強「顧」弱「投」,我們認為兩者的合作有望實現雙贏。當前各家持牌機構的渠道佈局也印證了這一觀點,大多數基金公司選擇在銀行和獨立基金銷售平臺上上線投顧產品,部分基金公司也將券商機構作為重要的合作渠道。該方式不僅能幫助基金公司觸達更多的零售客户,並且當前眾多渠道端機構都在致力於打造開放財富平臺,一定程度上向資管機構開放客户信息和客户經營權限,有助於資管機構拉近與客户的距離,並藉助平臺的公域活動或流量經營好自身的私域流量,培養客户經營和服務能力。從傳統渠道端機構來看,獨立基金銷售機構的財富平臺更加開放,在投顧業務方面佈局也更加積極,天天基金、支付寶、且慢、蛋卷基金等平臺都開放給基金投顧機構。部分銀行和券商,如交行、中信銀行、國信證券、廣發證券等也與基金投顧機構達成合作,通過上架持牌機構的投顧組合來彌補自身沒有基金投顧牌照的劣勢或加強投顧組合的吸引力,也有利於其滿足自身客户的需求,留住客户。

從線上線下渠道佈局來看,國內基金投顧機構目前渠道佈局仍處於初期階段,以線上為主。通過App、官網等實現投顧產品的推薦和交易,投資者教育和陪伴也多通過線上的文章、視頻直播和錄播的形式。客户交流方面,大多機構採用人工智能顧問回答客户的常見問題,輔之以遠程的人工客服電話解答客户的個性化問題,僅小部分機構會為高淨值客户提供人工投顧面對面交流服務。向前看,隨着業務規模和覆蓋客户範圍的擴大,面對客户更加複雜的需求,投顧機構需要逐步增加客户服務中人工的參與,通過人機結合、線下網點等方式增強與客户的信任關係。

圖表18:目前各類基金投顧持牌機構展業的渠道佈局

資料來源:各家機構官網、App,中金公司研究部注:圖中為不完全統計,統計時間截至2022年7月3日

美國:線上線下相結合,社交媒體使用較多

美國的投顧業務發展歷史長,各家機構渠道佈局相對完善,業務規模大的頭部機構大多自身渠道也較為完善,線上與線下渠道相結合,具體更偏重哪一類取決於客户需求。而規模較小的投顧則傾向於使用Tamp(Turnkey Asset Management Program)平臺展業。

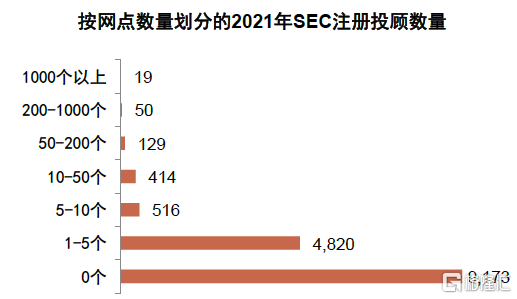

► 線下渠道方面,由於美國投顧行業參與機構的長尾特徵,2021年,98.7%的SEC註冊投顧網點數量少於50個,其中9,173家機構(佔比60.7%)沒有線下網點佈局,純線上經營或不以網點為主要客户服務場地。而網點數量在1,000個以上的機構數量僅19家,其中最多的是以社區投顧服務聞名的EDWARD JONES(14,762個)。頭部機構的網點數量也依目標客户而異,2021年零售及富裕客户RAUM排名前10的機構平均網點數量為3,773個,而投資公司客户RAUM排名前10的機構平均網點數量僅29個。

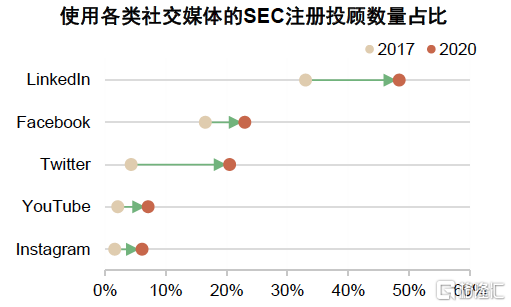

► 線上渠道也越來越成為美國投顧機構的重要客户獲取和經營渠道,並且不侷限於自建渠道,而是在各大社交媒體網站也有官方賬號。根據IAA(Investment Adviser Association)統計,2020年同時使用多個網站或社交媒體進行線上展業和宣傳的機構數量增加,在SEC註冊投顧機構中的佔比從2017年的43.3%上升到56.1%,其中,使用LinkedIn、Facebook、Twitter等社交媒體的機構數量佔比也分別上升15.4ppt、6.5ppt、16.2ppt至48.4%、23.0%、20.5%。部分投顧機構還允許其註冊投顧代表運營個人網站,併爲其提供官方認證。

圖表19:2021年,98.7%的SEC註冊投顧網點數量少於50個

資料來源:SEC,中金公司研究部

圖表20:社交媒體越來越成為美國投顧機構重要的線上經營渠道

資料來源:IAA,中金公司研究部

圖表21:2021年美國SEC註冊投顧中頭部機構線上線下渠道分佈,主要圍繞客户需求佈局

資料來源:SEC,中金公司研究部注:此處的頭部機構指的是分別按全部RAUM、投資公司客户RAUM、零售大眾及富裕客户RAUM、零售高淨值客户RAUM排序的Top10機構,去除重複機構。

為客户創造價值是投顧業務收費的基礎

中國:投顧服務收費方式單一、收費難度大

整體來看投資者使用基金投顧服務會產生兩類費用,第一種是投顧服務費,第二種是底層配置基金的申贖費等交易費用。其中第一種是投顧服務的主要費用,是投顧機構為客户提供投資策略、賬户檢視、投資者教育和陪伴等服務的對價,而交易費用僅僅是方案執行過程中產生的成本,非投顧業務特有,也不應是投顧機構主要的盈利來源。

► 在投顧服務費方面,根據證監會基金投顧《試點工作通知》的要求,基金投資顧問服務費按照規模來收不得高於客户賬户資產淨值的5%,以年費、會員費等方式收取則每年不超過1000 元。當前國內的基金投顧業務剛起步,各家機構的收費形式比較單一,沒有突破《試點工作通知》中提到的兩種,大多數採用第一種:按照持有資產規模收取一定比例費用。並且實行單一費率,少數機構例如南方基金在天天基金投顧平臺的部分策略實施階梯費率。此外,嘉實財富嘗試在自有APP上採用會員費模式,但也於2022年4月開始改為按資產規模收費;而盈米基金就其「四筆錢」策略中的大多數採用固定年費模式,並且使用交易費中歸屬於且慢的部分直接抵扣,無需客户額外支付。從投顧服務費費率水平來看,樣本機構基本在0.2%-1.0%/年。現金管理等低風險策略各家機構的費率水平相似,大部分在0.1%-0.3%之間;中高風險策略,證券公司的投顧服務費率一般在0.5%-1.0%,基金公司0.5%-0.8%,獨立基金銷售平臺一般為0.5%或更低,且慢部分策略的投顧服務費使用交易費抵扣,可以視為0費率。此外,部分機構對在不同平臺上提供的投顧策略收取的投顧服務費存在一些差異,可能受平臺影響。

► 底層配置基金的申贖費一般按照成分基金合同收取,但是大多機構會對申購費提供一定的優惠,基金公司大多對於自有基金不收取交易費。機構自願降低交易費讓利客户,主要原因在於擔心客户不願為投顧服務這種「新事物」單獨付費,因此將本應收取的基金交易費減免,轉而收取投顧服務費,整體來看沒有過多增加投資者使用投顧產品和服務的額外費用負擔。

總結來看,當前國內投顧機構的收費思路主要是使用投顧服務費替代交易費用,而本身不收取交易費的基金公司,則一般收取較低的投顧服務費或對非本公司基金的交易費用實施優惠。從投資者角度來看,在互金平臺紛紛對基金申贖費用打一折的情況下,即使投顧機構減免了組合底層基金的申贖費用,但與直接購買基金相比仍有一定的額外成本。在當前大多基金投顧是「投顧前置」、策略為主,投資結果和體驗都沒有明顯優於直接購買基金時,投資者為投顧服務付費的意願低迷。從機構端來看,投顧服務費和交易費用的收費邏輯和基礎差異較大,投顧服務費應當是客户為機構提供的投資策略、建議、財富規劃等服務支付的費用,本質上來看與基金公司收取的管理費性質類似,而非交易渠道價值。機構通過短期減免交易費用吸引投顧客户,而不重視自身投顧能力建設,無異於飲鴆止渴。以上因素綜合導致我國基金投顧業務收費難度大,業務規模長期可持續擴張受阻。

圖表22:我國不同基金投顧機構的收費方式及費率情況

資料來源:各家機構官網、App,中金公司研究部注:統計時間截至2022/07/09

美國:收費方式多元化,費率水平與機構投顧能力掛鉤

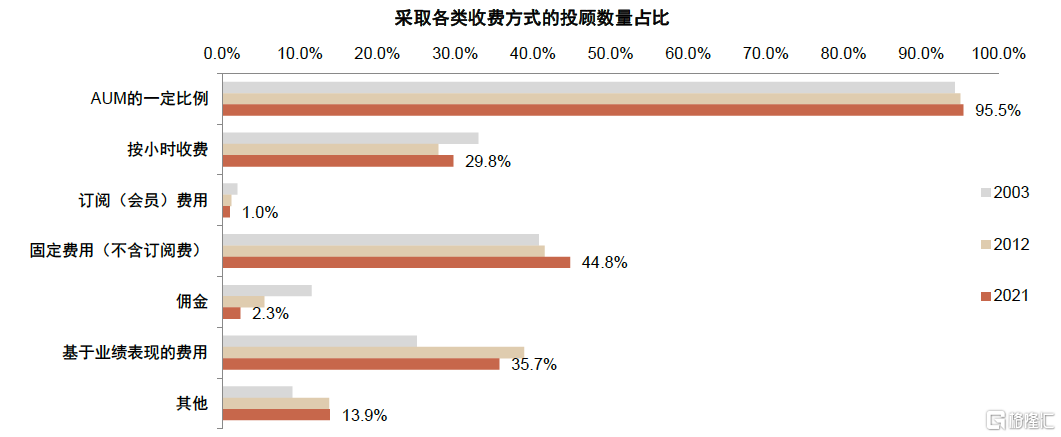

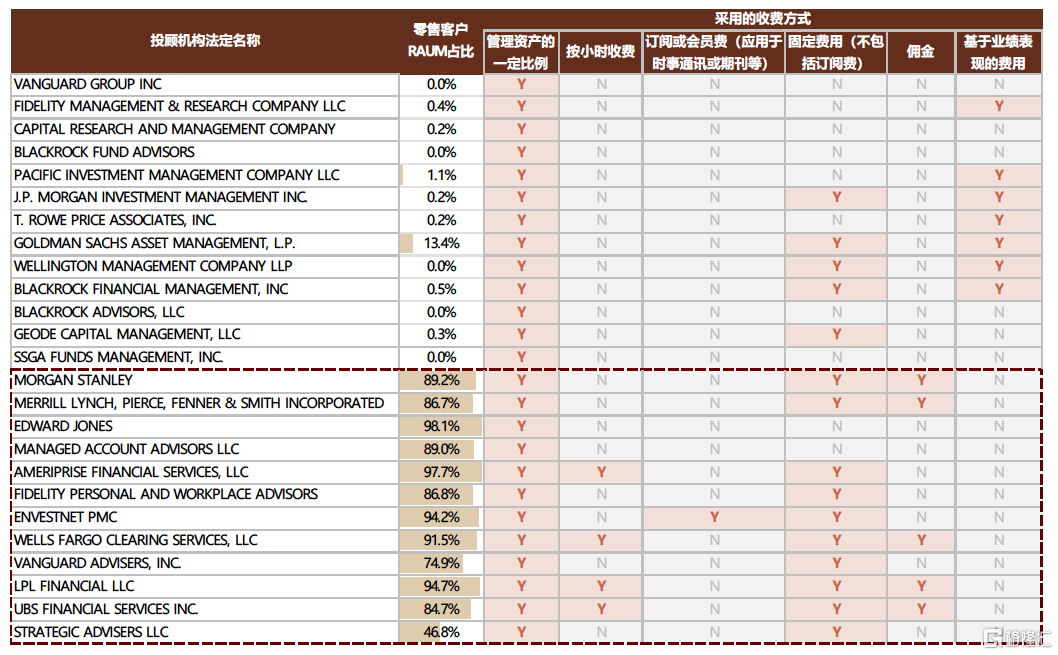

當前美國投顧機構收費方式以「AUM的一定比例」為主,輔之以按小時收費、固定費用等多種形式,收取交易佣金的機構數量明顯減少。2021年美國SEC註冊投顧中採用「AUM的一定比例」收費方式的機構數量佔比95.5%,與2003年相比提高1.1ppt,而採用交易佣金收費方式的基本佔比從2003年的11.5%下降9.2ppt至2021年僅2.3%。另外,按小時收費、收取固定費用、基於業績表現收費的投顧數量佔比整體呈現上升趨勢,投顧機構採用的收費方式更加多元化,契合不同類型客户的需求。就頭部機構來看,主要服務投資公司客户的機構一般採用「AUM的一定比例」以及按業績收費的方式,而注重零售客户的投顧機構採用的收費方式更多元化,除了常規的收費方式,還會採用按小時收費、會員費等。

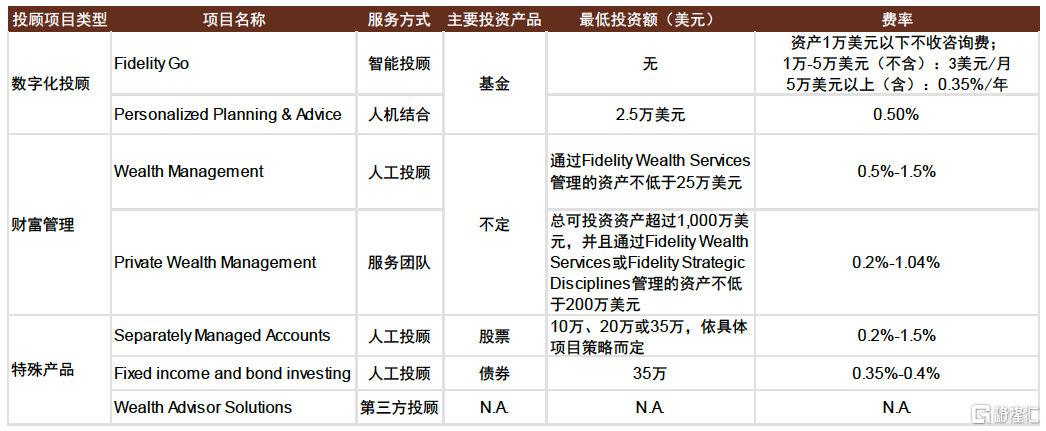

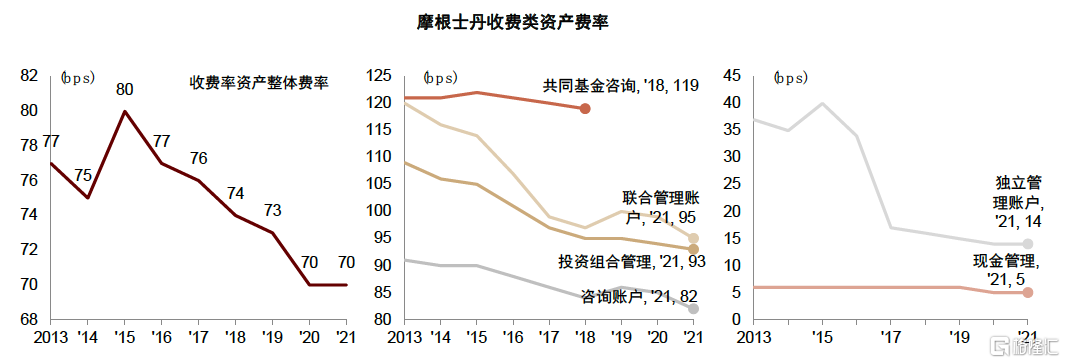

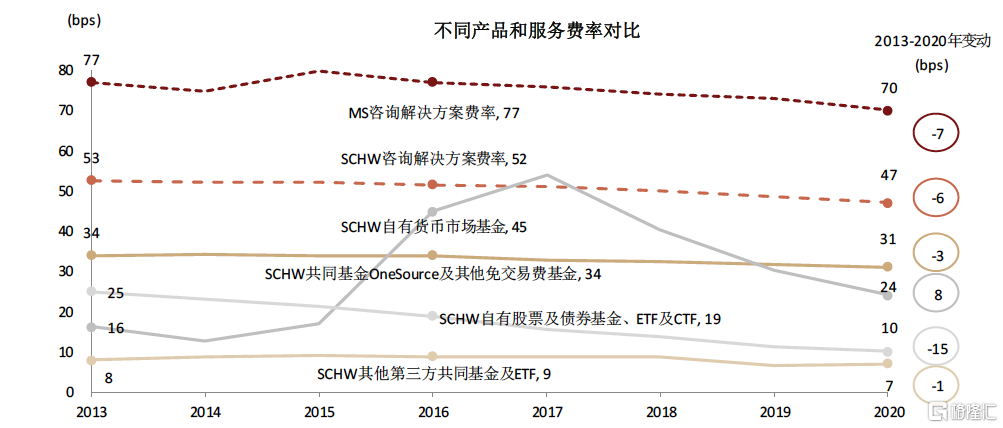

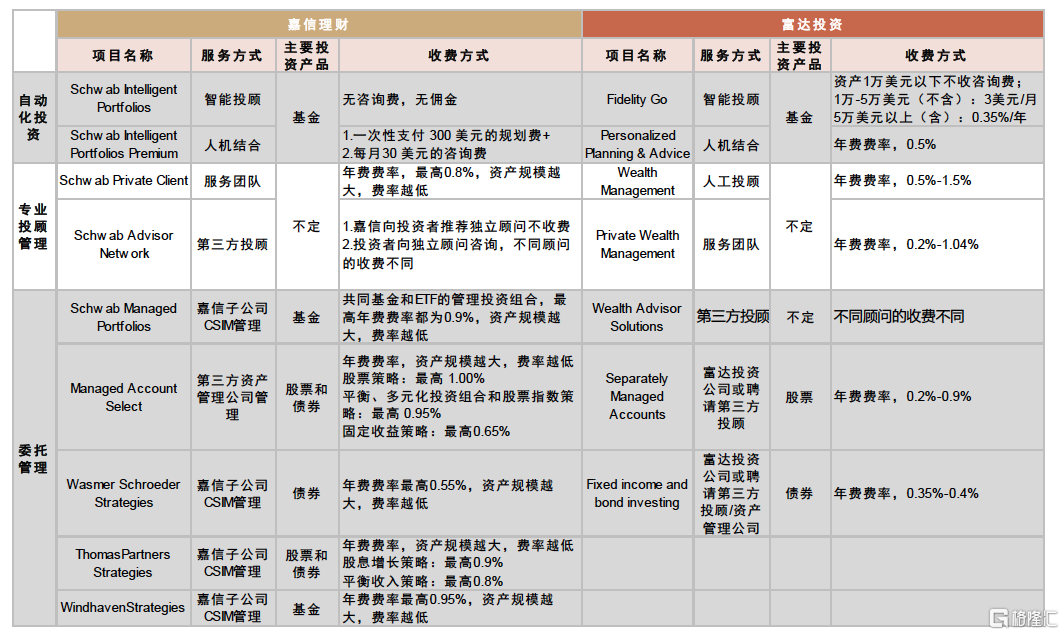

美國投顧機構收取的費率水平與其提供給客户的服務種類與複雜程度掛鉤。以富達投資為例,其為客户提供智能投顧、人機結合以及純人工投顧三大類投顧服務,複雜度和個性化程度逐步上升,對應的費率也從0.35%上升到最高1.5%。但由於客户定位仍然是大眾富裕客羣,因此高費率的複雜投顧服務較少被調用。而摩根士丹利此類的綜合類財富管理機構能為客户提供的服務種類更加豐富,收費類賬户大多有人工投顧提供持續的諮詢和賬户管理服務,依託中后臺的投資研究和賬户管理能力,可以為投資者創造更高的投資收益和更優的體驗,因此最終實現的費率較高,在0.7%上下。

圖表23:美國SEC註冊投顧使用最多的收費方式是「AUM的一定比例」,固定費用和基於業績表現的費用等應用也越來越多

資料來源:SEC,中金公司研究部

圖表24:2021年美國頭部投顧機構採用的收費方式,零售客户管理資產佔比高的機構採用的收費方式更加多樣

資料來源:SEC,中金公司研究部

圖表25:富達投資各類投顧服務費率情況

資料來源:富達投資官網,中金公司研究部

圖表26:摩根士丹利各類投顧賬户的綜合費率,由摩根士丹利自身提供持續諮詢和管理服務的賬户費率更高

資料來源:公司公告,中金公司研究部

向前看,為客户創造價值的能力是收費的核心

重申我們在《美國財富管理行業競爭格局拆解》中的觀點,包括基金投顧在內的投顧業務,以及更廣義的財富管理業務,核心都是通過金融/非金融產品匹配客户核心價值訴求。為客户創造價值,才能贏得其信任,是財富管理機構商業模式的核心點,也是其產品和服務定價的關鍵前提。總結而言,財富管理機構對客户的價值體現在以下幾點:1)提高客户的投資收益率;2)降低客户的投資成本,包含顯性成本和隱性成本;3)改善客户的投資體驗和問題解決體驗。詳見我們此前的報告《財富管理機構對客户的價值是什麼?》。其中第一點更依賴機構的投研能力、資產配置能力等,而后兩點則要求機構具有較強的投資者教育能力、建立在充分理解客户前提上的方案規劃能力。

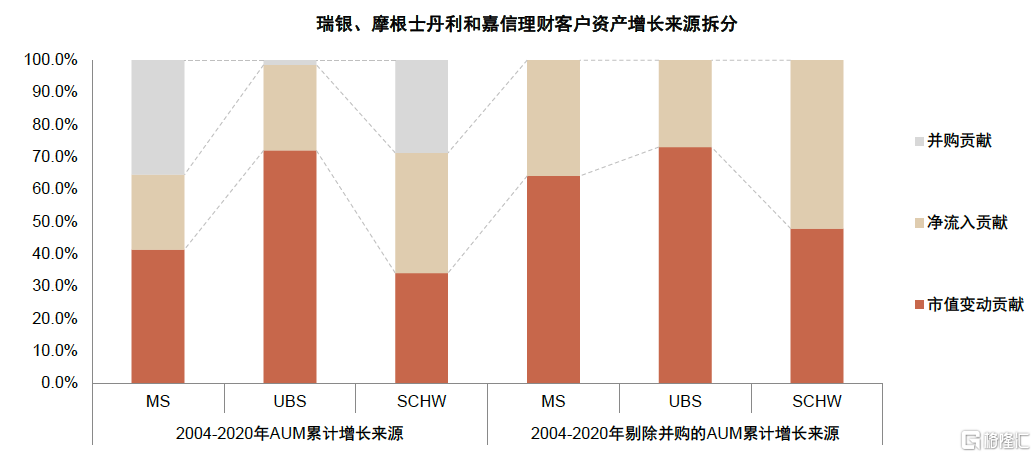

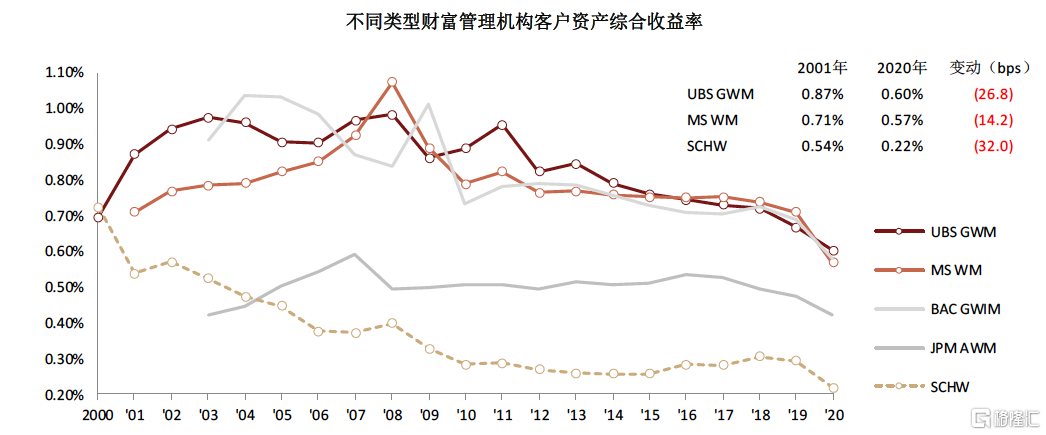

首先,投顧服務要能夠真正為客户創造價值纔有收費的基礎。回顧美國的投顧行業誕生和崛起的歷程,不難發現主要驅動因素在於資本市場效率提高,簡單的資管產品尤其是主動管理產品無法為客户創造超額收益,因此投顧機構為客户提供的金融和非金融、傳統資本市場投資與另類投資等相結合的大類資產配置,全市場遴選產品等服務,一定程度上扮演了一部分資管機構的職能,再結合對客户需求的充分理解和把握,最終形成的投資方案是另一種形式的「產品」,能夠從多方面實現客户投資收益和投資體驗的提升。既然本質上是對資管機構職能的補充和替代,那麼投顧服務的費用自然會取代部分原先資管產品的管理費。以瑞銀、摩根士丹利和嘉信理財為例,從2004年至2020年,三者客户資產的增長中來自市值提升的比例分別是72.0%、41.3%和34.0%,對應地,三者2020年在財富管理業務上實現的綜合收益率分別為0.87%、0.71%和0.54%,印證了為客户創造價值的能力是機構收取高費率的基礎。從整個行業來看,美國投顧機構為客户提供的服務也不僅僅是組合管理,約43.2%的投顧會為客户提供財務規劃服務,對客户的價值超越了金融投資收益的範疇,而涉及到全生命周期的財務規劃、生活質量提高等。

而當前我國投顧機構面臨的內外部環境都對其收取投顧服務費形成阻力。外部來看,我國資本市場有效性尚有待提高,資管機構依然可以通過單個產品的形式為客户創造超額收益。內部因素方面,國內的投顧機構缺乏投研能力,無法通過包含金融、非金融產品在內的大類資產配置、組合方案給客户創造更多超額收益,不具備收費基礎。

其次,從資產管理機構從事投顧業務的角度來看,全市場遴選產品,賣服務而不是賣產品送投顧服務,是其傾向於收取管理費還是投顧服務費的重要影響因素。海外資管系投顧機構提供的投顧服務也會收取與其他機構同等的投顧服務費,主要原因是其投顧策略和方案中的產品是全市場遴選,不侷限於自家的產品,外部產品沒有管理費收入,因此其具有收取投顧服務費的迫切需求。而國內雖然大量基金公司獲得了投顧牌照,但短期內難以做到真正的全市場遴選優質產品,更傾向於使用自有產品,因此沒有收取額外的投顧服務費的迫切需求,按以往的模式收取管理費即可。從本質上來看投顧服務是買產品贈送的附加服務,核心創收邏輯是賣產品不是賣服務。

第三,在討論基金投顧收費時,還應當考慮到國內投資者沒有為投資諮詢服務付費的習慣。我國曆史上的保本類產品投資難度低、收益高,投資者對投資建議沒有迫切需求;資管新規以來淨值化產品重要性提升,投資者需要一定的體驗和積累才能認識到投資建議的價值,從而願意為此付費。

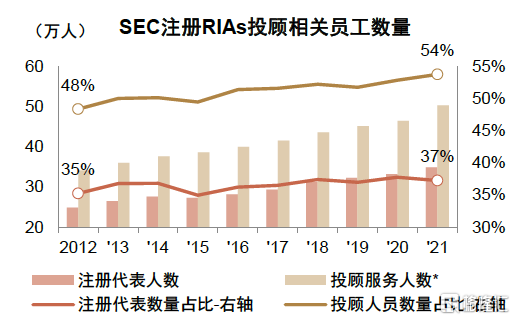

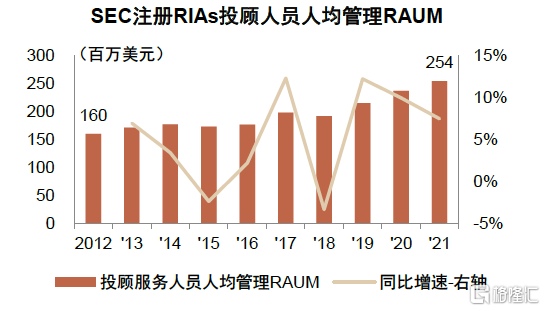

向前看,我國基金投顧收費困境的破局之選或在於以下幾點。1)政策層面適度放開投顧業務目標資產和客户範圍,明確收費基礎;2)財富管理機構加大戰略投入和提升資產配置能力;3)從投資者教育和服務入手,降低投資者的非理性行為導致的隱性成本,實現投資淨收益和投資體驗的改善。除政策因素外,要實現后兩點,離不開高質量的投顧人才以及科技能力的加持,「人+數字化」方能實現千人千面的顧問服務。2021年美國SEC註冊投顧機構的投顧相關人員(含研究)佔全部員工的比例達54%,而重視零售客户的機構註冊投顧代表平均佔比為65.3%。除了需要智力資本要素做出勝率更高的決策、與客户進行更深度的交流外,還需要有科技能力將客户經理和投顧人員沉澱的經驗數字化、線上化,以服務新老客户的已知需求,賦能投顧人員提高客户服務效率。從人均管理超客户資產規模來看,2021年美國SEC註冊RIAs投顧相關人員人均管理客户資產規模為2.5億美元,與2020年相比提高7.5%。

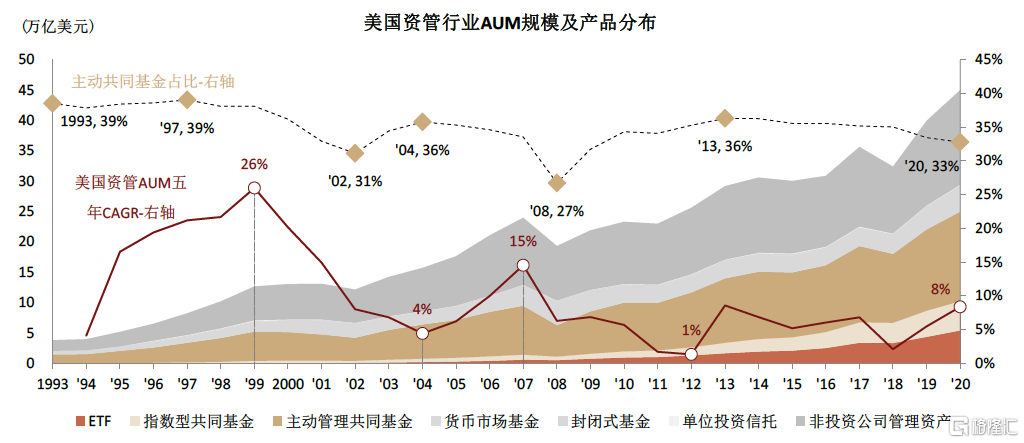

圖表27:2000年后美國資管AUM增速明顯放緩,並且主動型共同基金佔比下滑,被動基金和另類投資佔比上升

資料來源:ICI,Preqin,BCG,中金公司研究部 注:投資公司指的是ETF、共同基金、封閉式基金、單位投資信託機構

圖表28:從資產增值的角度來看,瑞銀、摩根士丹利為客户創造價值的能力更強

資料來源:公司公告,中金公司研究部

圖表29:綜合解決方案類產品費率明顯高於簡單標準化產品和交易類服務

資料來源:公司公告,中金公司研究部

圖表30:摩根士丹利、瑞銀等綜合型機構客户資產收益率明顯高於嘉信理財,時間序列數據顯示,其對衝費率下行壓力的能力更強

資料來源:公司公告,中金公司研究部

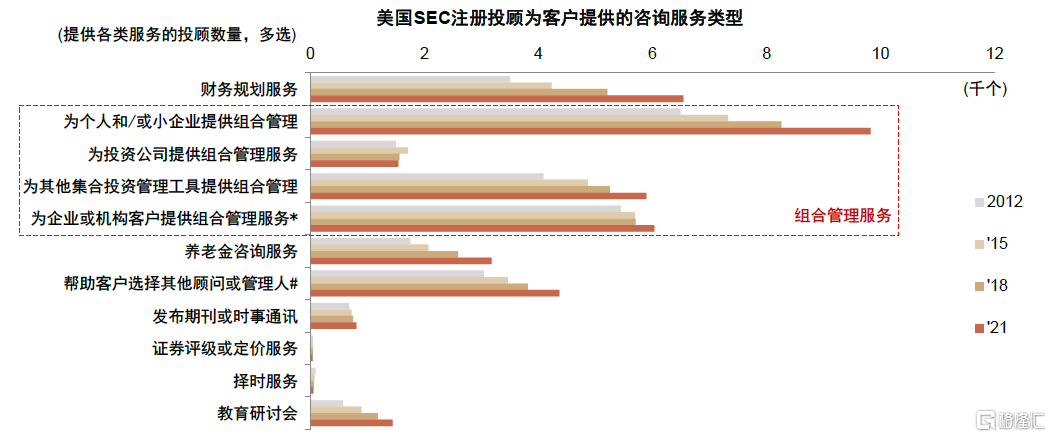

圖表31:美國投顧機構為客户提供的各類諮詢服務,其中資產組合管理服務最常見,金融規劃服務居於第二位,更顯投顧機構的發掘和滿足客户核心訴求的能力

資料來源:SEC,IAA,中金公司研究部注:*小企業、註冊投資公司和其他集合投資計劃除外;#包含私募基金管理人

圖表32:富達投資與嘉信理財投顧服務收費方式及費率對比

資料來源:公司官網,中金公司研究部

圖表33:美國SEC註冊RIAs的投顧服務人員和投顧代表數量及佔比都穩步提升

資料來源:SEC,IAA,中金公司研究部注:*投顧服務指的是從事投資諮詢相關工作的員工,包含研究人員

圖表34:投顧人員人均管理客户資產規模2021年末達到2.5億美元,與2020年相比提升7.5%

資料來源:SEC,IAA,中金公司研究部

圖表35:美國頭部投顧機構投顧相關人員數量佔比一般高於行業均值,尤其是零售客户RAUM佔比高的機構

資料來源:SEC,IAA,中金公司研究部

[1]http://www.csrc.gov.cn/csrc/c100029/c0d1ef2b845b34714af0abb063b656a6c/content.shtml

[2] 美國證監會定義管理客户資產規模在小於2,500萬美元的為小型顧問,在2,500萬-1億美元之間的為中型顧問,大於1億美元的為大型顧問。

推薦文章

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

美股機會日報 | 美伊決戰急剎車!三大期指、黃金狂飆!原油崩盤;今夜2點!美聯儲會議紀要登場,市場緊盯「風險」與「通脹」

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好