熱門資訊> 正文

三年虧了17億,真配不上Soul的估值野心

2022-07-09 11:58

歡迎關注「新浪科技」的微信訂閲號:techsina

作者|陳清 編輯|賈樂樂

來源:市值榜(ID:shizhibang2021)

撤銷美股IPO一年后,社交元宇宙平臺Soul轉移戰場,奔向港股。

2021年5月,Soul經歷六輪融資后計劃赴美上市。受美股市場環境影響,官方最終撤銷了上市申請。

時隔一年后,6月30日晚間,Soul的運營主體公司Soulgate將目光轉移到香港,重啟上市之路。

Soul APP於2016年底上線,是一款針對Z世代的虛擬社交平臺。

爲了和前輩陌陌、探探差異化競爭,Soul誕生之初就瞄準了當代人解決孤獨感的剛需,引入算法匹配用户,以興趣連接陌生人,進行「不看臉式」靈魂交友。

到2018年,Soul已經成為95后最受歡迎的陌生人社交APP,日活用户超過100萬。

增長的另一面,Soul自身造血能力不足,嚴重依賴投融資,陌生人社交安全監管風險等問題,也為公司經營埋下了地雷。

如若成功上市,Soul將會是港股市場第一支「社交元宇宙」概念股。

現下Soul的發展情況如何?燒錢獲客的模式可持續嗎?值20億美元嗎?本文將回答這些問題。

花的沒有賺的多

從招股書看,高成長性是Soul吸引投資者最大的籌碼。但深入解讀就會發現,高成長的根基非常脆弱。

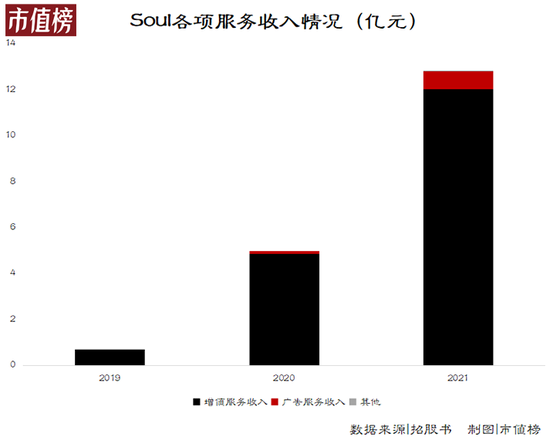

2019年-2021年,Soul分別實現了0.7億元,4.98億元和12.81億元的收入。

收入來自三部分業務,因用户充值Soul幣或成為會員獲得的增值服務收入、企業投放在Soul上的廣告收入以及方便好友互相贈禮的好物商城電商收入。

2019年以前,公司全部收入都來於增值服務,收入結構非常單一。相當於手握鉅額流量但找不到最大化變現途徑。

爲了改善這點,公司近兩年開拓了廣告和電商板塊收入。

其中廣告業務2020年下半年實現營收0.13億元,2021全年營收0.78億元,佔全年收入比重僅有6.1%。

電商業務則發展更為緩慢,全年收入不到100萬元。二者合計佔總收入比重不超過10%。

增值服務收入和電商收入都與活躍用户數直接相關,招股書也表示,日活是吸引廣告商的重要指標。

也就是説,即便Soul目前正在豐富收入來源、調整收入結構,但本質上收入增長的邏輯沒有改變,核心還是要看用户數量和質量。

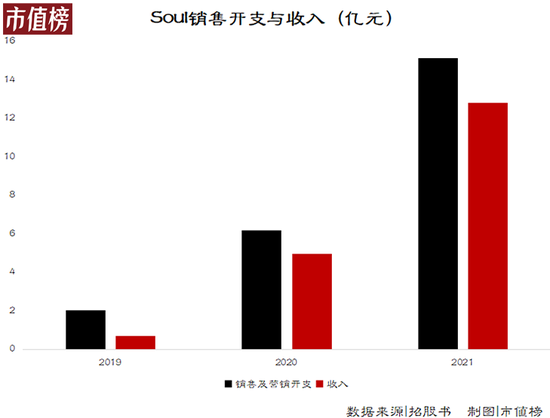

儘管增長飛快,但Soul付出了高額的代價,流量變現之路仍在互聯網燒錢換增長的慣用邏輯之中。

近三年,Soul的銷售及營銷開支分別為2.04億元、6.21億元、15.13億元,比對應期間的收入都高。也就是説,燒錢的效率、燒出的用户的質量都不高。

高昂的銷售開支直接導致了Soul的虧損。

剔除融資產生的優先股影響,2021年Soul經調整后虧損淨額為9.99億元,同比擴大114%。三年來,公司累計虧損了17.6億元。

但這筆錢真金白銀砸進去補虧的錢,不是Soul之前累積的利潤,而是騰訊的投資。

據公開資料,截至2019年末,公司流動性較強的現金及等價物和金融資產共計只有0.09億元,而2020年經營活動淨流出達到2.38億元。

也就是説,在沒有外部融資情況下,Soul早在2020年就沒錢燒了。

2020年,騰訊通過旗下意像架構投資(香港)有限公司為Soul輸血1.35億美元,暫緩公司的財務危機。次年Soul美股上市失敗,騰訊聯合米哈遊又投了1.77億美元。

兩輪融資后,騰訊成為Soul最大的機構股東,持股49.9%,擁有公司25.7%投票權;而Soul創始人張璐持股32%,擁有65%投票權。

股東固然是續命恩人,但上市需要有一個能盈利的前景,能留住年輕人的故事。

Soul能留住年輕人嗎?

在以往陌生人社交軟件使用過程中,社交的條條大路,最后都指向了微信,最大的熟人社交場。

這是一個不可避免的過程。陌生人社交軟件開發之初要解決的問題就是如何拓展交友圈,將陌生人變成熟人。

但條條大路通微信的背后,不僅僅是因為熟人社交,而是其背后繁榮的生態。

比如微信朋友圈、公眾號、小程序和微商等功能,都跳出了社交圈,開始往其中加內容。

社交產品做到最后,「社交」這一單一功能承載更多的還是流量入口作用,依附於社交的附加生態,構成了一個個超級APP,那纔是留住用户以及商業化的核心資產。

但陌生人社交面臨的一大難點在於,到目前為止,行業依舊沒有找到穩定的、社交之外能給到用户的附加生態價值。

進軍元宇宙是Soul面對陌生人社交困境給出的答案。

基於這個概念,Soul做出了一系列嘗試。比如用虛擬頭像取代用户真實照片,通過性格測試和標籤,構建虛擬形象;虛擬Soul幣可以用來購買APP內的禮品或用於自身虛擬形象建設;用户基於興趣、性格進行算法匹配;主頁還有羣聊派對、寵物星球、Soul狼人等諸多遊戲場景提供沉浸式體驗。

以上都是Soul元宇宙系列的賣點所在。

在科技沒有發展到能夠真實構建出虛擬場景前,看到這些功能,有沒有很熟悉的感覺?

對標早期的QQ,上面的功能就是QQ頭像、QQ秀、Q幣和QQ空間。除了當時算法技術沒這麼發達,上面這些事二十年前QQ就在做了。

靠新興的概念或許短期能吸引目標用户,但不符合長期的發展邏輯。

元宇宙所涉及的行業至少包括人工智能、加密貨幣、區塊鏈、物聯網等等,產業間需要整合,配套基礎設施需要發展,一時半會很難發生顛覆性的改變。

而且把概念落下來需要投入的研發費用,遠不止2021年Soul技術及開發開支的4.15億元,還在虧着的Soul能玩得動嗎?

安全問題,同樣是擺在Soul面前的極大考驗。

對於一款女性佔比超過50%的APP來説,信任崩塌只需要三個字——不安全。

雖然Soul一直強調自己的監管系統,但情感騙局事件層出不窮。僅今年3月,河南安陽和重慶就先后有官方媒體曝光用户在Soul上交友遭遇「殺豬盤」。

因監管問題,2019年6月國家網信辦通報會同有關部門開展了專項整治活動,一夜之間,Soul在各大應用商店下架。

Soul的匿名性和相對開放的環境,為用户提供自由的同時,也為類似的情感詐騙提供了温牀。

元宇宙概念還沒落地,遊走在違規邊緣的問題難以避免,資本市場會如何看待這樣的Soul?

值不值20億美元?

根據公司去年5月遞交的美股招股書,公司原計劃發行1320萬股ADS,發行區間為13美元到15美元,以此計算,募資規模最高達3億美元,估值近20億美元。

而行業龍頭陌陌和探探的母公司摯文集團市值已經從百億美元跌到現在的十億美元。

儘管摯文集團已經轉型做直播,與Soul不再屬於同一細分賽道,但變現模式相似,估值也會考慮到用户基本盤、用户黏性等指標,因此仍然具有參考性。

那麼,Soul會和前輩們一樣經歷估值下跌嗎?下面將從用户規模、用户付費意願以及公司盈利能力三個維度分析。

第一個指標是用户規模。

招股書顯示,近兩年Soul的月活分別為2080萬名及3160萬名,增幅80.7%及51.6%。總體增速並不算差。但增長快的部分原因也在於Soul之前的用户量基數小。

以2019年為例,當時陌陌MAU已經超過1億,探探約為2500萬,而Soul僅有1150萬。

拉長時間看陌陌和探探的MAU增長情況,陌生人社交軟件的用户增長也明顯存在天花板。

陌陌上線於2011年8月。還沒有轉型做直播前,2015年陌陌的MAU為6980萬名,漲幅從2014年的105.6%顯著放緩至0.7%,直到2016年轉型后,用户量才恢復增長。

2014年上線的探探同樣也是如此。據東興證券研報數據,2018年下半年探探的MAU接近3500萬后直線下降,到2021年僅有2700萬用户。

從行業整體來看,陌生人社交賽道也並不是快速增長賽道。

據招股書數據,無論是用户規模還是國內移動陌生人社交網絡市場規模的增速都持續放緩。

Soul用户增長到達天花板似乎是可以預見的將來。

第二個指標是用户付費意願。

Soul與陌陌、探探用户人羣的區別,也導致Soul空有黏性沒有收入。

據Mob研究院數據,陌陌有將近60%的用户年齡在25~34歲之間,而Soul將近60%的用户在18~24歲之間。

低年齡段用户充裕社交時間讓Soul的用户黏性看起來很高。

招股書顯示,2021年Soul 平均每名日活用户每天會打開APP 21次,花費45.3分鍾與陌生人私聊、瀏覽和回覆廣場貼文,79.1%的用户三個月以后還繼續使用APP。

陌陌在直播最火的2017年前后,人均單日使用時長只有半小時,40%的用户一周后就不再活躍。

然而用户光有黏性,不願付費,平臺也賺不到錢。

2021年,Soul的付費用户率為5.2%,平均每月每名付費用户為其貢獻60.5元收入。同期陌陌的付費用户率為7.8%,付費用户平均貢獻收入163元。

第三個指標是盈利能力。

在一個營銷費用高企的行業,盈利並不是件容易的事。

陌陌自2011年上線后,連續三年虧損,累計虧損0.38億美元。截至2017年底,兩年半時間內探探已累計虧損0.96億美元。而Soul近三年的虧損更高,累計達到17.5億元。

陌陌及時看到了陌生人社交的盈利陷阱,靠直播開啟了第二增長曲線,轉型第一年就實現1.45億美元淨利潤。

近三年,除去商譽減值的影響,摯文集團的淨利潤規模均穩定在20億美元以上,可以説轉型比較成功。

但隨着直播的風口過去,摯文集團的收入、利潤規模逐漸下降,資本市場也給出了相應的反應,降低了公司的市值。

通過前面的分析,我們可以看到,在用户規模、用户黏性、盈利能力多方面,Soul都要弱於摯文集團,卻有着比摯文集團更高的估值。

此時,Soul加碼元宇宙,是想像陌陌一樣給自己找條可行的出路,也是想給自己找到估值的支撐。

但元宇宙的未來充滿太多不確定因素,到底是宇宙先來還是泡沫先裂開,Soul沒有選擇的能力。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

推薦文章

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

美股機會日報 | 緩和信號再現?特朗普考慮「帶着封鎖停戰」,三大期指齊漲!機構直言美光「跌過頭」,恐慌后或迎強勁反彈