原創精選> 正文

期權大單 | 7月22日美股期權異動盤點

2022-07-25 20:55

《期權大單》欄目上線,旨在呈現市場上最新期權異動大單情況!期權工具靈活好用,大單異動能夠對后市交易方向有一定的指引作用。不過發仔要提醒一下,期權交易難度和風險都比直接交易正股要高,入市需謹慎噢~(小提示:滑到文章底部有更多期權知識配合閲讀)

一、市場概覽

上周五(7月22日),美股三大指數悉數走弱,納指收跌1.87%,標普500收跌0.93%,道指收跌0.43%。

期權市場方面,上周五期權總量為39,223,098份合約,高於90日平均合約數量36,336,284。其中,看跌期權合約佔比49%,看漲期權合約佔比51%。

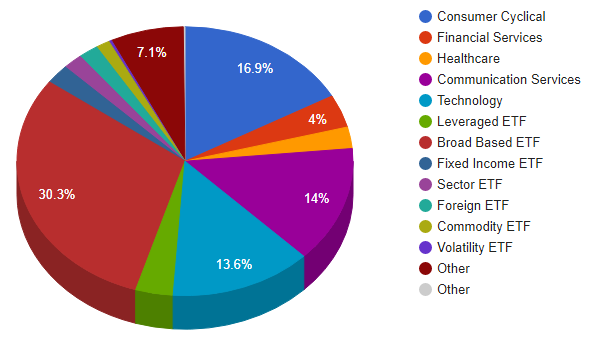

分板塊看,行業板塊中消費、金融服務和科技合約量排名前三,分別佔比16.9%、14%和13.6%。ETF基金中寬基ETF期權合約佔比30.3%,槓桿ETF期權合約佔比3.6%。

個股期權方面,874只股票期權合約總量高於30日移動平均線,佔股票總數(含期權單)的23.3%;其中前100只個股期權合約總量佔比83%;另外有1568只個股無期權合約。

二、異動大單

期權交易者通常試圖尋找市場中偏離其正常價值的情況,異常數量的交易活動可能會推動期權價格至極高或表現不佳的水平。異動大單模塊通過選取代表性的行業板塊和個股,旨在將這些異常交易的情況清晰地呈現給交易者,幫助交易者發現下一個重大交易機會。

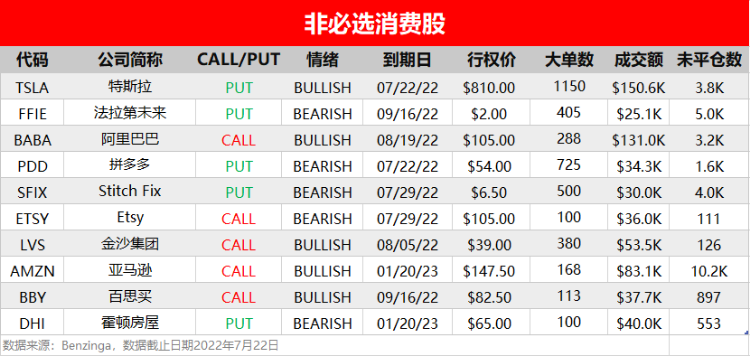

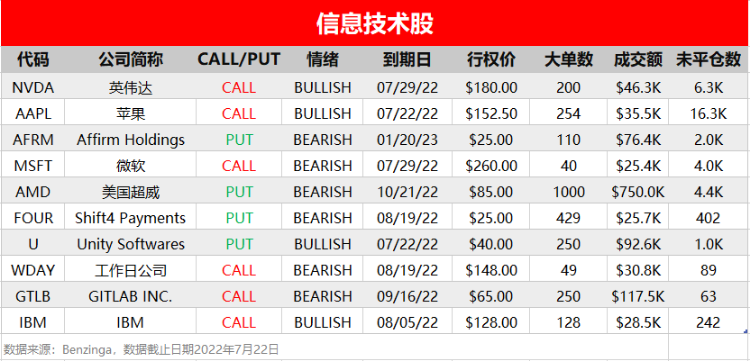

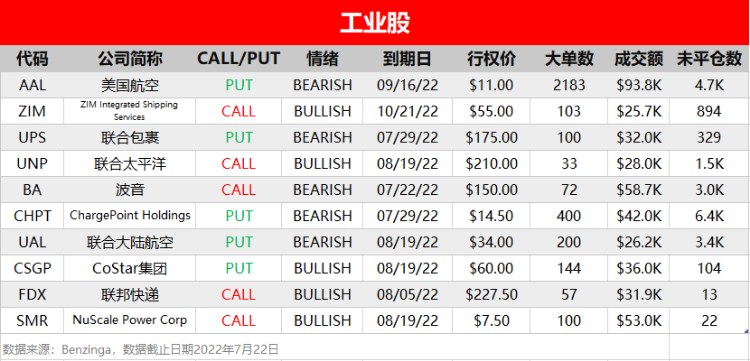

上周五(7月22日),非必選消費、信息技術和工業板塊相關個股出現較多活躍單。

1.非必選消費股

2.信息技術股

3.工業股

三、指標異動排行

除了異動大單,期權交易中通常還存在一些常用指標,這些指標的異動也可以幫助交易者發現重大交易機會,規避交易風險。

期權合約總量表示對應標的當前存在的期權合約數量,其排行代表了市場上交易規模最大、活躍度和關注度最高的期權標的;

而相對期權合約量比,是指當前交易日期權合約數量與90日平均期權合約數量的比值,相對期權量比越高,意味着該期權標的近期活躍度越高,不同於期權合約總量,該量比指標可以幫助發現一些期權數量絕對值不高,但是近期合約數量顯著上升的期權標的;

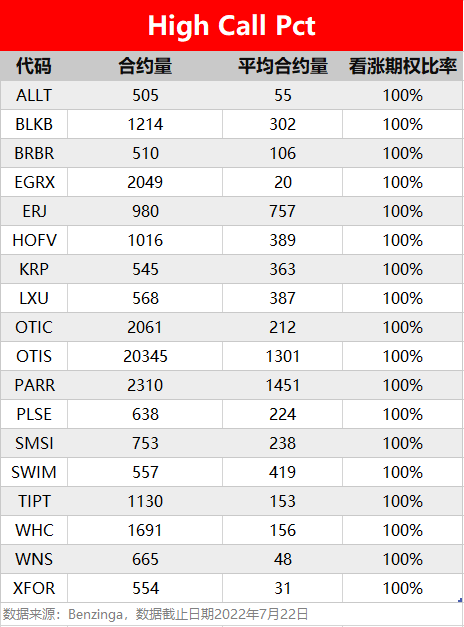

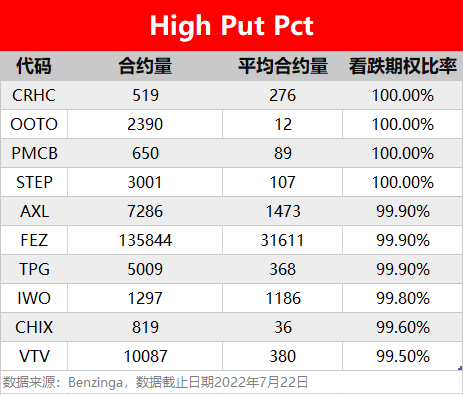

High Call Pct/High Put Pct是指相關期權標的當前看漲/看跌比例大小,該比值越高意味着該期權標的看漲/看跌的合約佔比越高;

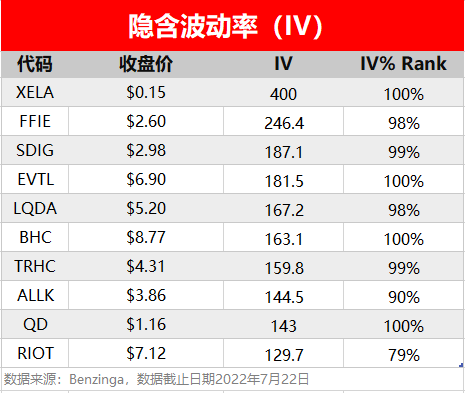

隱含波動率(IV)指標是期權交易最常用的指標之一,通常情況下該指標越高,意味着期權交易的機會越大,IV(%)百分比表示當前隱含波動率在過去一年中最高和最低區間內的相對位置,有助於瞭解指定期權波動率的縱向趨勢,該比率越高説明近期隱含波動率處於上升趨勢。

1.期權合約總量TOP10

2.相對期權合約量比TOP10

3.High Call / High Put

4.隱含波動率(IV)TOP10

【更多閲讀】

更多期權知識戳看:

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 半導體逼空繼續!高通盤前「狂舞」一度漲14%;知名投行:特斯拉與SpaceX合併概率或超80%

華盛早報 | 和談再陷僵局?特朗普叫停赴巴,伊朗遞交停戰條件;官宣降價75% !DeepSeek推動AI「價格戰」

新股申購 | 家用醫療器械龍頭可孚醫療今起招股,一手入場費3972.67港元

華泰 | 港股策略:佈局現金流確定性與產業確定性

伊朗戰爭「撲朔迷離」 全球科技股「爆炸上漲」!高盛對衝基金業務主管:這個市場很難做

披露文件顯示,特朗普3月份購買了至少5100萬美元的債券

港股周報 | 美伊周末重啟談判?「炒新」行情持續火爆,群核科技周內再漲50%、長光辰芯漲20%

周期遠未見頂?Sandisk、希捷等存儲巨頭財報齊發!能否再次點燃軋空行情?